1. Инструкция по учету запасов бюджетных учреждений «, утвержденная приказом Государственного казначейства Украины от 08.12.2000 года № 125.

2. Инструкция о составлении типовых форм учета и списания запасов бюджетных учреждений. Утверждена приказом Государственного казначейства Украины от 18.12.2000 № 130.

3. Инструкция о составлении типовых форм первичных учетных документов по учету сырья и материалов. Приказ Минстатистики от 21.06.96. № 193.

4. Инструкция о порядке отражения в учете бюджетных учреждений операций по централизованному снабжению материальных ценностей. Утверждена приказом ГКУ от 16.12.2002 г. № 232.

5. Приказ Госказначейства Украины и Минэкономики от 10.08.2001 года № 142/181 «Об утверждении типовой Инструкции о порядке списания материальных ценностей с баланса бюджетных учреждений».

К запасов бюджетных учреждений относят оборотные материальные активы, принадлежащие учреждению и обеспечивают ее функционирование, расходование которых планируется осуществить в течение года.

Занятие №7 — Оценка запасов при выбытии // Учет МБП — часть 3/3

Срок ожидаемого использования устанавливается центральным органом исполнительной власти по ведомственной подчиненности своими приказами, а если таких нормативных документов нет, так срок использования устанавливается учреждением самостоятельно в момент приобретения запасов.

При этом использование запасов в течение текущего бюджетного периода не является обязательным — часть их может быть переходными остатками на следующий бюджетный год с тем чтобы обеспечить ее деятельность в начале нового года. Использование запасов осуществляется только на предусмотренные уставными документами задачи или в процессе предоставления платных услуг, которые запланированы и предусмотрены сметой учреждения.

В отличие от хозрасчетных предприятий в бюджетных учреждениях при использовании запасов их стоимость не относится на себестоимость услуг или деятельности учреждения, а списывается на расходы сметы по соответствующему коду ЕКВ. В части специальных средств, если учреждение осуществляет хозрасчетное хозяйственной деятельности: производство сельскохозяйственной продукции, изделия производственных мастерских, научно-исследовательские работы по хозяйственным договорам, предоставление платных услуг и т.п., стоимость использованных запасов относится на себестоимость соответствующего производства или услуг по соответствующему коду ЕКВ.

Задачи учета запасов:

1. Правильное и своевременное документальное оформление операций по поступлению, движения и выбытия запасов.

2. Контроль за сохранностью и движением запасов на складах.

3. Контроль за рациональным использованием запасов и соблюдением норм их использования.

4. Своевременное выявление запасов, которые не используются для принятия решений по их реализации или списания.

5. Соблюдение действующего законодательства по учету запасов.

Запасы бюджетных учреждений учитываются по месту их ответственного хранения и в бухгалтерии.

Учет материальных запасов на балансовых и забалансовых счетах

Классификация и оценка запасов

Разнообразие состава запасов требует их классификации. В основу ее положен функциональную принадлежность и выделено экономически однородные группы запасов, которые положены в основу их учета и отвечают соответствующим бухгалтерским счетам:

1. Производственные запасы — счет 20 «Производственные запасы».

2. Животные на выращивании и откорме — счет 21 «Животные на выращивании и откорме».

3. Малоценные и быстроизнашивающиеся предметы — счет 22 «Малоценные и быстроизнашивающиеся предметы».

4. Материалы и продукты питания — счет 23 «Материалы и продукты питания».

5. Готовая продукция — 24 «Готовая продукция».

6. Продукция сельскохозяйственного производства — 25 «продук-ция сельскохозяйственного производства».

В свою очередь каждая из этих групп имеет подгруппы или субсчета, определенные в Плане счетов и выделяют экономически однородные запасы. В разрезе таких подгрупп организован учет на субсчетах.

Эта классификация запасов позволяет выделить в учете экономически однородные группы запасов, имеющих одинаковое назначение, условия хранения, порядок учета и контролю за их использованием, например, хозяйственные материалы, учебные материалы, медикаменты, продукты питания, топливо и другие.

В бухгалтерском учете запасов важным вопросом является методы оценки при поступлении, выбытии, а также переоценка запасов.

В бухгалтерском учете запасы учреждений отражаются по балансовой стоимости.

Балансовая стоимость — это стоимость запасов по которой они отражаются в балансе. В свою очередь балансовая стоимость бывает:

— Первоначальная;

— Восстановительная;

— Справедлива.

По первоначальной стоимости зачисляются на баланс приобретенные, произведенные запасы. Она определяется на уровне фактической себестоимости приобретения или изготовления.

При приобретении запасов следует иметь в виду, что не все расходы по приобретению включаются в себестоимость приобретенных запасов.

Так, согласно Инструкции № 125 не увеличивают стоимость запасов следующие расходы:

— Транспортные расходы, которые списываются по тому коду расходов, по которым они предусмотрены в смете (зарплата — по коду 1111, начисления на зарплату — по коду 1 120, транспортные услуги — по коду тысячу сто тридцать пять, расходы — по коду 1140 и т.д .)

— Сумма уплаченного налога на добавленную стоимость. Эта сумма списывается на расходы по коду приобретение запасов или включается в состав налогового кредита, если учреждение является плательщиком НДС (в части приобретения запасов за счет специальных средств). Таким образом сумма НДС во всех случаях не увеличивает стоимость приобретенных запасов.

Справедливая стоимость — это первоначальная стоимость запасов полученных учреждением бесплатно. Она определяется на уровне существующих рыночных цен на аналогичные запасы и используется для оценки безвозмездно полученных запасов или полученных, как гуманитарная помощь.

Запасы, полученные в результате ликвидации необоротных активов оцениваются по ценам возможного использования, что и является их справедливой стоимости.

Восстановительная стоимость — это измененная первоначальная стоимость запасов после их переоценки.

Запасы могут быть переоценены на выполнение нормативных актов (если таковые будут введены), или же по решению руководителя учреждения, в случаях если запасы морально устарели и в связи с длительным временем их пребывания на сохранении в учреждении, их первоначальная стоимость значительно отличается от аналогичных запасов, приобретенных позже.

Переоценка запасов учреждения проводится комиссией по переоценке, которая назначается приказом руководителя учреждения и в состав которой входят: заместитель руководителя учреждения (председатель комиссии) и главный бухгалтер или его заместитель, бухгалтер что ведет учет запасов, материально-ответственные лица на которых возложена ответственность за сохранность запасов и другие ответственные лица (по усмотрению руководителя учреждения).

Комиссией осуществляется переоценка каждой отдельной единицы запасов и устанавливаются новые цены. Документы, подтверждающие новые цены не нужны. При установлении цен на однотипные предметы, они устанавливаются одинаковыми в пределах одного учреждения.

По результатам переоценки составляется акт об изменении стоимости запасов, утверждается руководителем учреждения.

Ответственность за организацию работы комиссии возлагается на руководителя учреждения, а за объективность определения реальной стоимости запасов — на руководителя учреждения и председателя комиссии.

Изменение первоначальной стоимости запасов не является дополнительным доходом учреждения и не относится к доходам. Результаты переоценки отражаются на счете 441 «Переоценка материальных активов».

Оценка запасов при выбытии на различные цели: использование на нужды учреждения, на производство, продажу, прочее выбытие, осуществляется двумя методами:

1 — по балансовой стоимости;

2 — по средневзвешенной себестоимости.

При списании запасов по балансовой стоимости, они списываются по стоимости, отраженной в балансе. То есть, себестоимость выбывающих запасов определяется по каждой единице запасов. Такой метод целесообразно использовать при небольшом количестве запасов. При этом предполагается налаживание попартийного или индивидуального учета по каждому виду запасов.

Средневзвешенная себестоимость рассчитывается путем деления стоимости остатка запасов на начало отчетного месяца (Зпоч.м) и стоимости полученных в отчетном месяце запасов (соблазн) на суммарное количество запасов на начало отчетного периода (Кпоч.м) и количества запасов, поступивших за отчетный месяц ( Кнад):

Соб. Ед. запасов = (Зпоч.м. + соблазн.) / (Кпоч.м. + Кнад.).

Средневзвешенная себестоимость определяется по каждому виду подобных запасов.

Его целесообразно использовать при значительном количестве однотипных запасов приобретенных по разным ценам. Вычисляется на периодической основе или при каждой полученной партии запасов.

Тара оценивается на основе цен поставщиков. При этом в случае ее возвращения или реализации разница между ценами приобретения и реализации списывается на фактические расходы.

Продукция, полученная от производства в собственных мастерских учитывается по фактической себестоимости производства. Продукция с-х производства в течение года учитывается по плановой себестоимости, а в конце года корректируется до уровня фактической.

Источник: studbooks.net

Как определить справедливую стоимость запасов по МСФО

ФСБУ 5/2019 «Запасы» предусматривает ситуации, при которых бухгалтеру необходимы знания МСФО. Рассмотрим некоторые аспекты учета запасов по МСФО, которые могут быть полезны бухгалтеру при исполнении положений этого ФСБУ.

Любовь Резникова

Руководитель направления МСФО и управленческого учета

Когда нужны знания по МСФО при учете запасов

В ряде случаев при оценке запасов стандарт ФСБУ 5 2019 запасы содержит прямую отсылку к стандарту МСФО (IFRS) 13 «Оценка справедливой стоимости». Сложившаяся практика применения МСФО (IAS)2 «Запасы» поможет бухгалтеру исполнить требования ФСБУ 5/2019 о применении дисконтированных оценок при получении запасов с отсрочкой платежа, о тестирования запасов на обесценение. К тому же, п. 7.1 ПБУ 1/2008 «Учетная политика» указывает, что при отсутствии по конкретному вопросу установленных способов ведения бухучета в ФСБУ, приоритетным для разработки способа учета являются нормы МСФО.

Что относится к запасам в международных стандартах

- предназначенные для продажи в ходе обычной деятельности (аналог российских счетов 41 «Товары», 43 «Готовая продукция»;

- находящиеся в процессе производства для такой продажи (здесь следует сказать о незавершенном производстве — сальдо счета 20 «Основное производство»);

- находящиеся в виде сырья или материалов, которые будут потребляться в процессе производства или оказания услуг (аналог российского счета 10 «Материалы»).

Следует отметить, что МСФО являются именно стандартами отчетности. То есть проводки или названия счетов не регламентированы, и для удобства в статье приведены счета из плана счетов РСБУ.

Как подсчитать себестоимость запасов

Первоначальная стоимость запасов включает в себя:

- все затраты на приобретение (это цена покупки, пошлины, невозмещаемые налоги, транспортные затраты и погрузочно-разгрузочные работы). При этом скидки подлежат вычету при приобретении запасов;

- затраты на переработку и прочие затраты, понесенные для того, чтобы обеспечить текущее местонахождение и состояние запасов (это прямые и косвенные затраты, которые непосредственно связаны с переработкой запасов с целью доведения до состояния готовности к продаже или дальнейшему использованию, также постоянные производственные расходы, исходя из нормальной производительности — см. Пример 1. ниже).

Таким образом, в себестоимость запасов не включаются сверхнормативные потери сырья и прочих ресурсов, общие административные расходы, затраты на хранение готовой продукции, расходы на продажу. Все это следует признать расходом.

Как рассчитать постоянные производственные расходы в условиях нормальной производительности рассмотрим на примере.

Пример 1.

Предприятие за год выпускает 180 млн. штук заготовок.

Амортизация технологической линии для производства составляет 1 млн руб. в месяц, т.е. 12 млн руб. в год (постоянные производственные расходы).

Таким образом, постоянные производственные расходы, приходящиеся на 1 шт. готовой продукции, исходя из нормального уровня производства, составляют 0,07руб. (12 млн руб. / 180 млн штук). Т.е. при выпуске заготовок организация будет включать в их себестоимость 0,07 руб. по каждой заготовке.

В декабре, с учетом сезонности, предприятие выпустило всего 500 тыс. штук заготовок. Соответственно фактические постоянные производственные затраты составляют 2 руб. на 1 шт. (1 млн руб. /500 тыс. штук), однако в себестоимость продукции будут включены только нормативные 0,07 руб. на 1 шт., а превышение нормативных постоянных производственных расходов на 1,93 руб. на 1 шт. (2 руб.- 0,07 руб.) должно быть признано расходом.

В случае, если фактические постоянные производственные затраты окажутся ниже нормативных, например, составят 0,05 руб. на 1 шт., то в себестоимость следует отнести меньшую величину, то есть 0,05 руб.

Если запасы приобретены с отсрочкой платежа

Итак, мы определили себестоимость запасов в стандартных случаях, но возможна ситуация, когда запасы приобретаются с отсрочкой платежа, тогда появляется элемент финансирования. Разница между тем, сколько товары стоят сейчас на условиях немедленной оплаты и той величиной, которую покупатель платит на условиях отсрочки, является расходом по процентам, который признается на протяжении периода финансирования (данное требование содержится в МСФО (IAS) 2 «Запасы» п.18). Рассмотрим такую ситуацию на примерах.

Пример 2.

Компания Покупатель приобретает заготовки для производства мебели у Поставщика. Цена при немедленной оплате составляет 2 000 тыс. руб. Однако компания не имеет оборотных средств и договаривается, что будет платить Поставщику на протяжении 2 лет с уплатой 10% годовых. Поставка осуществлена 01.07.2022.

На 01.07.2022 при получении товара, Покупатель сделает запись:

Дебет сч. 10 «Запасы» Кредит сч. 60, 76 «Кредиторская задолженность» 2 000 тыс. руб.

На 31.07.2022 товар не оплачен, начисленные расходы по процентам за июль 2022 будут составлять (2 000 тыс. руб.*10%*31/365) = 16,986 тыс. рублей, покупатель сделает запись:

Дебет сч.91 «Расходы по процентам» Кредит сч. 60, 76 «Кредиторская задолженность» 16, 986 тыс. руб.

Очевидно, что в данном случае, можно провести параллель с займом. То есть Покупатель мог в банке получить заем 2 млн рублей на аналогичных условиях, начислять проценты и выплачивать их банку. В данном случае таким «банком» является Поставщик.

Если плата за отсрочку не выделена в цене поставщика

Рассмотрим другой случай, когда проценты за отсрочку платежа не указаны в договоре, а стоимость товара установлена в твердой сумме.

Пример 3.

Стоимость товара с отсрочкой платежа на 1 год составляет 1100 тыс. рублей. В этом случае товар будет отражен согласно п. 18 МСФО (IAS) 2 «Запасы», а «цену» отсрочки нужно будет рассчитать самостоятельно и отразить в учете в качестве процентов, следовательно, сам товар учесть по справедливой (рыночной) стоимости.

Как определить справедливую стоимость товара?

Определение справедливой стоимости товаров следующее: это оценка объективная, основанная на рыночных данных, а не специфичная для организации.

В соответствии с п.24 МСФО (IFRS) 13 «Оценка справедливой стоимости», справедливая стоимость — цена, которая была бы получена при продаже актива или уплачена при передаче обязательства в ходе обычной сделки на основном (или наиболее выгодном) рынке на дату оценки в текущих рыночных условиях (то есть цена выхода), независимо от того, является ли такая цена непосредственно наблюдаемой или рассчитывается с использованием другого метода оценки.

Выделяют 3 основных метода оценки согласно МСФО (IFRS) 13:

- рыночный метод (это метод оценки, в котором используются цены и другая соответствующая информация, основанная на результатах рыночных сделок, связанных с идентичными или сопоставимыми (то есть аналогичными) активами, обязательствами или группой активов и обязательств, такой как бизнес);

- доходный метод (метод предполагает преобразование будущих сумм в одну текущую (дисконтированную величину);

- затратный метод (это метод, при котором отражается сумма, которая потребовалась бы в настоящий момент времени для замены эксплуатационной мощности актива (часто называемая текущей стоимостью замещения).

В ситуации с отсрочкой платежа следует использовать доходный метод. Тот же подход предлагает Минфин в комментариях к новому ФСБУ 5/2019 «Запасы» (п. 6 ИС от 10.04.2020 N ИС-учет-27).

Способы расчета дисконтированной, то есть приведенной стоимости описываются в п. B12-B30 МСФО (IFRS) 13. Однако данные пункты не требуют ограничиваться использованием описанных в них способов. Единого способа определения ставки дисконтирования не существует, компания должна представить свое видение с учетом рисков и неопределенностей, инфляции, наличия достаточного объема информации и т.д.

Возвращаясь к примеру, необходимо определить текущую стоимость 1 100 тыс. рублей, которые надо заплатить через 1 год, при этом в договоре не указана ставка %.

Стандарт предписывает использовать такой элемент в компонентах оценки, как ставка по безрисковым монетарным активам (МСФО (IFRS) 13 п. B13c.

Предположим, по наблюдаемой рыночной информации безрисковая процентная ставка составляет 3 % годовых, в нашей юрисдикции это, например, ставка доходности по государственным ценным бумагам или ключевая ставка Банка России.

Однако, очевидно, что поставщик товара учитывает риск, следовательно, ожидая от покупателя 1100 тыс. руб. через год, он не предполагает заработать только 3%. Соответственно ставка должна быть откорректирована и отражать допущения, которые используются участниками рынка при определении цены на актив или обязательство (МСФО (IFRS) 13 п. B13а).

Данные допущения приведут к корректировке ставки дисконтирования. То есть ставку дисконтирования следует определить на основе наблюдаемых показателей нормы доходности по сопоставимым активам или обязательствам. (МСФО (IFRS) 13 п.B18).

Отсюда следует, что можно использовать наблюдаемые данные, например, стоимость на аналогичный товар при мгновенной оплате составляет 1000 тыс. руб. Если нет информации о аналогичном товаре, то вполне уместно оценить доходность по сопоставимым обязательствам, то есть под какой процент компании доступен кредит, предположим, 10%. В любом случае мнение о ставке должно быть обосновано.

Математическая формула дисконтирования имеет вид:

PV = FV * 1/(1+R)n

Где FV — будущая стоимость

PV- дисконтированная текущая стоимость

n- число лет от даты в будущем, до текущего момента

R —%(ставка дисконтирования)

Расчет:

текущая стоимость: 1 100 тыс. руб./ (1+0,1) =1000 тыс. руб.

Проводки по отражению стоимости запасов и начислению процентов будут аналогичны примеру 2.

На 01.07.2022 при получении товара, покупатель сделает запись:

- Дебет сч. 10 «Запасы» 1000 тыс. руб.

- Кредит сч. 60, 76, . «Кредиторская задолженность» 1000 тыс. руб.

На 31.07.2022 товар не оплачен, начисленные расходы по процентам за июль 2022 будут составлять:

- Дебет сч. 91 «Расходы по процентам» (1000 тыс. руб.*10%*31/365) = 8, 493 тыс. руб.

- Кредит сч. 60, 76 «Кредиторская задолженность» 8, 493 тыс. руб.

Дисконтирование денежных потоков предполагает не только пример с единоразовым платежом в конце срока, но также платежи согласно графика, в таком случае, дисконтируют денежные потоки средствами Excel, т.к. вручную этот процесс очень трудоемкий.

Источник: pravovest-audit.ru

Управление запасами в компании

Запасы необходимы для функционирования бизнеса, но их хранение связано с затратами: на аренду склада, охрану, поддержание нормальных условий, плюс у большинства товаров есть риск устаревания и порчи. Эффективная система управления запасами позволяет найти баланс между обеспечением бесперебойной работы компании и сокращением расходов на хранение запасов. Она должна ответить на четыре вопроса:

- какие ресурсы закупать?

- когда делать заказ?

- какой объем заказа оптимальный?

- какие запасы есть в компании?

Анализ использования запасов

- сырье, материалы, топливо, комплектующие;

- незавершенное производство;

- готовую продукцию.

В торговле запасами будут товары для перепродажи.

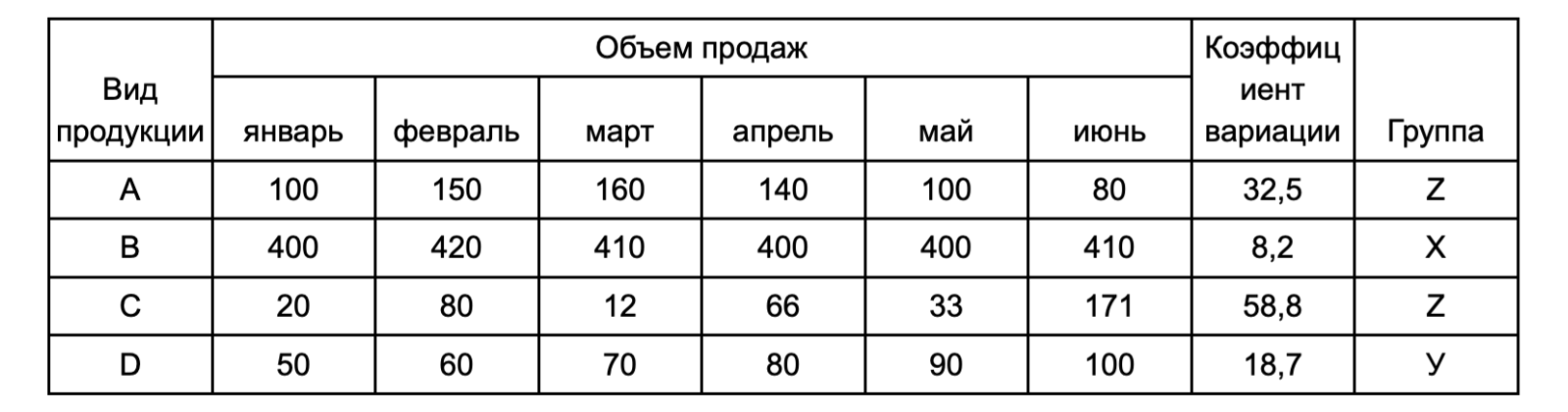

Запасы — важнейшие активы компании. Без них невозможно стабильно работать. Какие-то запасы нужны постоянно, какие-то время от времени, без некоторых работа компании остановится. Понять, какие ресурсы приоритетны в закупке поможет XYZ-анализ. Этот метод классифицирует запасы по стабильности потребления.

Этапы:

1. Данные по продажам разбиваются на несколько периодов, желательно больше пяти.

2. Для каждой группы рассчитывается коэффициент вариации, можно использовать функцию СТАНДОТКЛОН (STDEV) в Google Таблицах или СТАНДОТКЛОН/СРЗНАЧ в Excel.

3. Все ресурсы делятся на три группы по устойчивости спроса:

Х — колебания до 10% от среднего значения: устойчивый спрос, стабильные продажи.

У — колебания от 10% до 25%: спрос меняется, уровень продаж колеблется.

Z — колебания больше 25%: спрос трудно предсказать

Рассмотрим анализ на примере.

В ассортименте четыре вида продукции, данные по их продажам разбиты по месяцам и перенесены в таблицу:

При расчете коэффициента вариации становится видно, что товар «B» пользуется стабильным спросом, запас ресурсов для его производства должен постоянно контролироваться и пополняться.

Спрос на продукт «D» менее стабилен, заказывать сырье для его производства можно реже, но страховой запас должен покрывать возможный скачок уровня продаж.

Товары «А» и «C» имеют высокие колебания спроса, страховой запас ресурсов для производства этих товаров может заморозить активы компании, поэтому объемы поставок должны быть небольшими, но частыми.

Андрей Шелестов, основатель «ОхотАктив»:

«Наличие товара в магазине, на торговом складе — это закон номер один. Люди привыкают покупать товар в одном месте. Если однажды товара не будет, они начнут искать новые каналы поставки и, возможно, уйдут навсегда.

Чем сложнее поставки, тем больше должен быть запас. Если это импортный товар и он полностью выкуплен, это может застраховать от скачка курса валюты. Партнеры легко поднимают цены и неохотно откатывают вниз.

Сейчас логистические пути нарушаются, теперь на логистику лучше заложить гораздо больше времени. Плюс увеличиваются сроки производства товаров из-за сбоя поставок компонентов. Это тоже важно учитывать при заказе.

Целая команда сотрудников моей компании проводит инвентаризацию на розничных и оптовых складах. Задача — следить за остатками, наблюдать, не увеличились ли кражи, и сообщать в службу безопасности. Мы не рассчитываем стоимость хранения и стараемся держать на складе только самые ходовые товары, особенно зарубежные. Этот подход окупается лояльностью клиентов»

Контроль уровня запасов

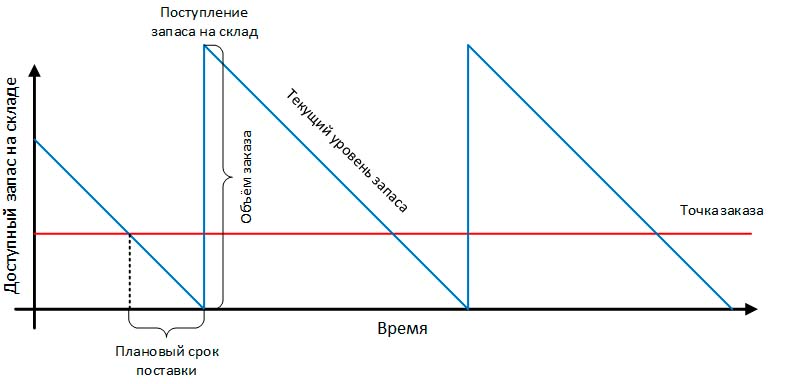

Запасы должны регулярно пополняться. Самый простой способ понять, когда пора заказывать следующую партию — рассчитать точку заказа. Это уровень запаса, при котором нужно делать повторный заказ.

Точка повторного заказа = Объем используемого материала х Максимальное время выполнения заказа

Время выполнения заказа — время между моментом размещения заказа и фактическим поступлением товара или сырья. В расчете используется максимальное время, потому что могут возникнуть задержки поставки: проблемы с отгрузкой у поставщика, сложности у транспортной компании. Это дополнительная страховка для компании.

Максимальный запас на складе будет после поступления новой партии, дальше он постепенно снижается, до нового заказа:

Поэтому средний уровень запасов принимается за половину от объема заказа:

Средний уровень запасов = Объем заказа : 2

Зная размер среднего уровня запасов, можно посчитать, в какую сумму обходится хранение ресурсов.

Затраты на хранение = Средний уровень запасов х Стоимость хранения

Например, фирма получает сырье максимум через пять дней после заказа. Объем заказа равен пяти тоннам. В день используется 100 килограммов сырья. Стоимость хранения одного килограмма сырья составляет 50 рублей в год.

Точка повторного заказа = 100 х 5 = 500 (кг)

Заказ нужно размещать, когда запас уменьшится до 500 кг.

Средний уровень запасов = 5000 : 2 = 2 500 (кг)

Затраты на хранение запасов = 2 500 х 50 = 125 000 (руб.)

Елена Аверичева, исполнительный директор «Бизнес Аудит Консалтинг»:

«Компания «Альфа» занимается продажей производственного оборудования и расходных материалов.

Крупное оборудование закупают под заказ. Расходные материалы всегда должны быть в наличии, поэтому компания разработала систему «минимального остатка». На основании динамики продаж и сроков поставки был рассчитан безопасный минимальный остаток, который не вызовет дефицита. Как только количество расходных материалов снижается до этого уровня, учетная программа автоматически формирует уведомление для специалиста по закупкам о необходимости заказа.

Учет в системе управления запасами ведется по партиям товаров – для точного понимания стоимости каждой партии и маржинальности продаж. Для четкого учета товаров и материалов в компании внедрили адресное хранение и штрихкодирование. Мелкие материалы и товары учитываются по весу.

До внедрения системы штрихкодирования у компании была внедрена «лайт» версия адресного хранения товара. Для каждой товарной группы был выделен отдельный цветовой сектор на складе. Это существенно сократило время поиска товара при отгрузке и время инвентаризации.

В кризисное время компания приняла решение отказаться от части складов и перешла на ответственное хранение с оплатой за фактическое хранение товара, если он реально занимает место на складе»

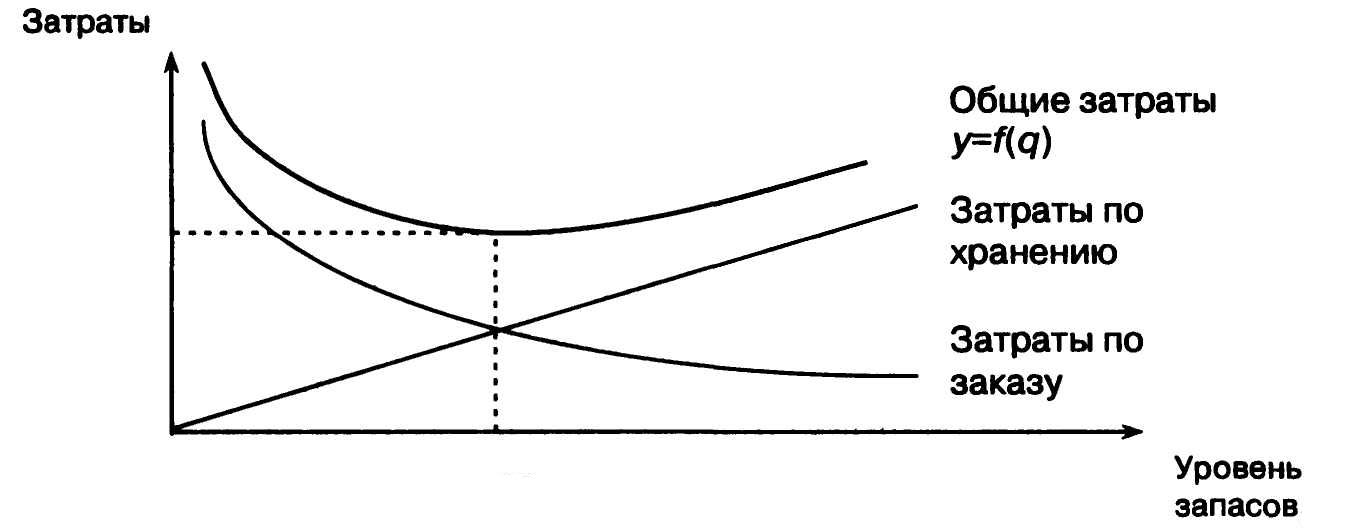

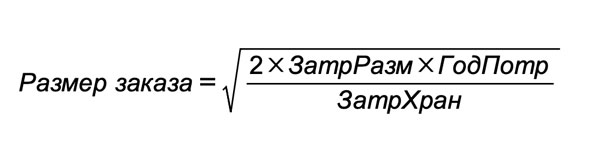

Расчет оптимального размера заказа

Затраты на материалы включают:

Затраты из-за дефицита сырья можно минимизировать, рассчитав точки заказа и постоянно контролируя уровень запасов. Работа с персоналом позволит избежать краж, ошибок в хранении и учете.

Затраты на хранение и размещение заказа уменьшаются с помощью расчета оптимального размера заказа. Чем больше партия заказывается, тем меньше затрат на размещение приходится на единицу товара. Но возрастают затраты на хранение. И наоборот. Экономически обоснованный размер заказа позволяет минимизировать общие затраты:

Для расчета необходимо допущение, что запасы расходуются с постоянной скоростью, а все заказы за год имеют равный объем.

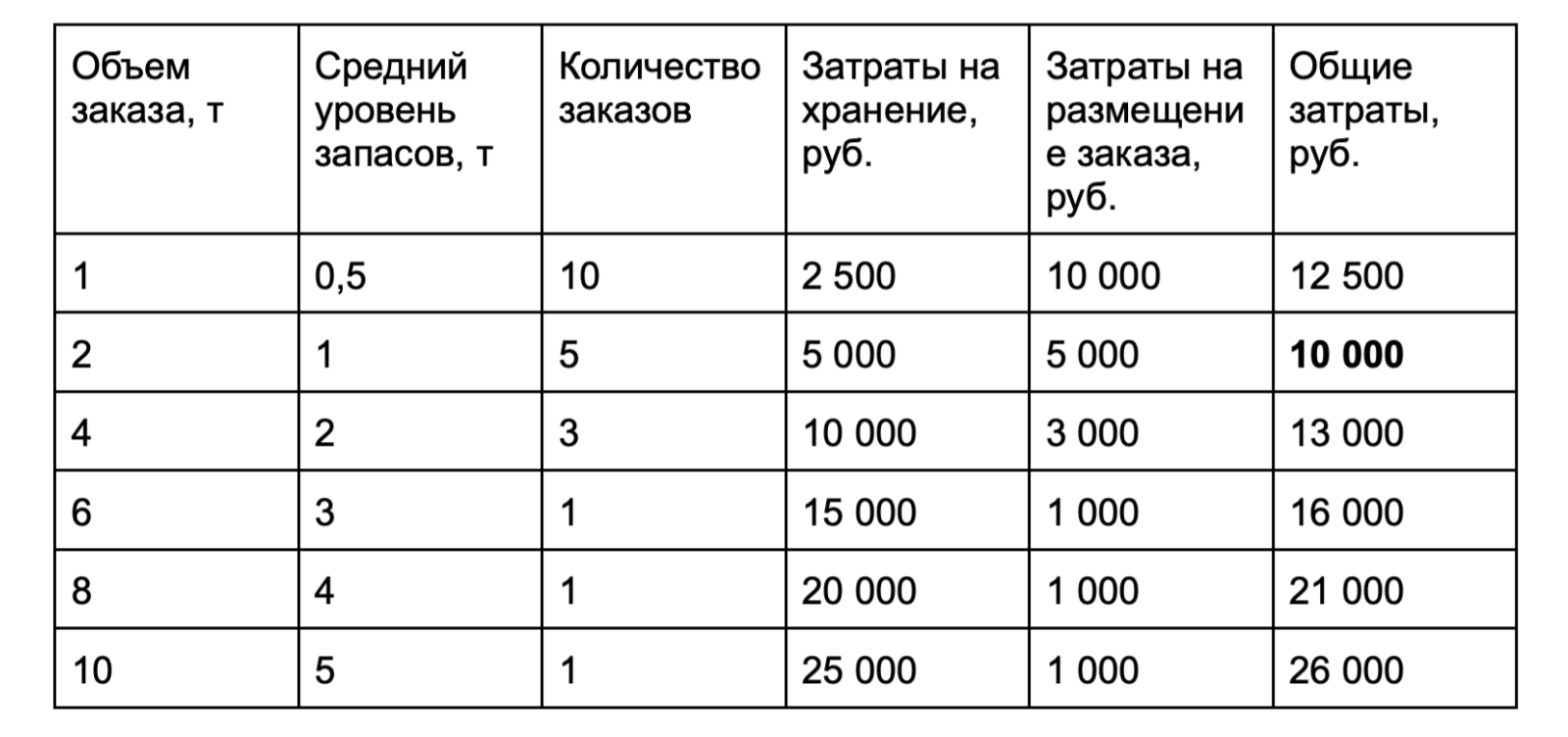

Рассмотрим расчет на примере.

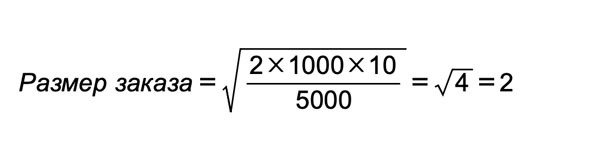

Ежегодно компания заказывает 10 тонн сырья. Стоимость хранения одной тонны в год — 5 000 рублей. Затраты на размещения заказа — 1 000 рублей за заказ.

Расчет для объема заказа в одну тонну:

Средний уровень запасов = 1 : 2 = 0,5 (т)

Количество заказов в год = Годовая потребность : Объем заказа

Количество заказов в год = 10 : 1 = 10 (раз)

Затраты на хранение = 0,5 х 5 000 = 2 500 (руб.)

Затраты на размещение заказов в год = Количество заказов х Стоимость заказа

Затраты на размещение заказа = 10 х 1 000 = 10 000 (руб.)

Общие затраты = Затраты на хранение + Затраты на размещение

Общие затраты = 2 500 + 10 000 = 12 500 (руб.)

Посчитаем затраты для разных объемов заказа. Для удобства внесем данные в таблицу:

Минимальные затраты будут при заказе в две тонны. Быстро получить точный результат можно с помощью формулы:

ЗатрРазм — затраты на размещение заказа;

ГодПотр — годовые потребности в сырье;

ЗатрХран — затраты на хранение.

Оптимальный размер заказа равен двум тоннам.

Также в этом расчете можно учитывать оптовые скидки.

Предположим, что при заказе четырех тонн поставщик дает скидку 4 000 рублей, тогда разница в общих затратах (13 000 — 10 000 = 3 000 рублей) покрывается размером скидки и становится выгодно заказывать партию побольше.

Оценка запасов на складе

Фактическое количество запасов может не соответствовать учетному, поэтому периодически требуется проведение инвентаризации.

Инвентаризация — это сверка учетного и фактического количества запасов. Она может быть:

- непрерывной — проверка фактического наличия материалов при каждом поступлении и расходе;

- периодической — раз в месяц, квартал, год.

Цена закупок также может меняться. Вчера сырье стоило 500 рублей, сегодня 700. Как отражать этот момент при оценке запасов?

Существует четыре основных метода оценки:

- Сплошная идентификация — применяется, когда материалы штучные. Стоимость запасов, отпущенных в производство, равна фактическим затратам на покупку материалов. Движение стоимости полностью соответствует физическому движению товаров. Такой учет применяется в производстве эксклюзивных памятников. Для заказа привозят конкретный камень, его стоимость полностью учитывается в себестоимости, в незавершенном производстве и на складе.

- Первое поступление — первый отпуск (FIFO). Предполагаются, что в производство отпускаются первые закупленные материалы. Этот учет можно применять с однородным сырьем, например, тканями, зерном, сахаром.

- Последнее поступление — первый отпуск (LIFO). В учете отражается, что последний товар первым идет в производство. Этот способ подходит для сырья, цена которого не сильно меняется, иначе он может привести к искажению стоимости запасов.

- Средневзвешенная себестоимость — предполагает использование средней себестоимости запасов. Ее могут рассчитывать после каждой закупки или периодически, например, раз в месяц.

Предположим, компания за месяц купила три заготовки с разной стоимостью 1 000, 2 000 и 3 000 рублей.

Средневзвешенная себестоимость = (1000 + 2000 + 3000) : 3 = 2000 (руб.)

Важно, чтобы все запасы оценивались по одному методу.

Признаки эффективной системы управления запасами

- Закупки осуществляются оптимальными партиями, не дублируются и не теряются.

- Оплаты поставщикам проходят вовремя.

- Поставки тщательно проверяются на соответствие заказам по номенклатуре и качеству.

- Все закупки фиксируются, в частности, отражается цена и количество материалов, эти данные нужны для расчета себестоимости.

- На складе можно быстро найти и получить нужные материалы.

- Поддерживается определенный уровень запасов.

- При хранении запасы защищены от повреждений, пожаров и краж.

- Получение и выдача заказов фиксируются в учете.

- Информация о наличии и движении запасов прозрачна, понятна и доступна.

Резюмируем

- Система управления запасами позволяет компании с наименьшими затратами формировать запас ресурсов для стабильной работы.

- При анализе ресурсов важно выделить те, отсутствие которых критично для работы предприятия, рассчитать для них точку заказа и контролировать уровень запаса.

- Расчет оптимального размера заказа позволит компании снизить затраты при размещении заказа и хранении запасов.

- Инвентаризация показывает, какой объем запасов есть у компании, она может проводиться после каждого движения запасов или периодически.

Источник: planfact.io