Датой составления бухгалтерской отчетности является дата ее подписания руководителем экономического субъекта. После этого отчетность передается на утверждение учредителям (акционерам, участникам, собственникам имущества).

Закон о бухгалтерском учете № 402-ФЗ не устанавливает порядок подписания бухгалтерской (финансовой) отчетности экономического субъекта (включая годовую бухгалтерскую (финансовую) отчетность за 2012 г.).

Бухгалтерская (финансовая) отчетность должна быть подписана лицами, уполномоченными на это:

— законодательством Российской Федерации;

— (или) учредительными документами экономического субъекта;

— (или) решениями соответствующих органов управления экономическим субъектом.

При этом согласно части 8 статьи 13 Закона № 402-ФЗ бухгалтерская (финансовая) отчетность считается составленной после подписания ее экземпляра на бумажном носителе руководителем экономического субъекта.

Исходя из этого, в делах экономического субъекта должен храниться экземпляр бухгалтерской (финансовой) отчетности, подписанный руководителем экономического субъекта, причем подпись руководителя экономического субъекта должна содержать дату подписания этого экземпляра. В случаях представления бухгалтерской (финансовой) отчетности в несколько адресов такая отчетность должна быть подписана одними и теми же уполномоченными лицами. См. Информацию Минфина РФ № ПЗ-10/2012.

Даты в первичном учетном документе

В соответствии с частью 9 статьи 13 Закона № 402-ФЗ утверждение бухгалтерской (финансовой) отчетности (включая годовую бухгалтерскую (финансовую) отчетность за 2012 г.) осуществляется в порядке и случаях, которые установлены федеральными законами.

а) в соответствии со статьей 48 Федерального закона «Об акционерных обществах» к компетенции общего собрания акционеров относится утверждение годовой бухгалтерской отчетности общества;

б) в соответствии со статьей 33 Федерального закона «Об обществах с ограниченной ответственностью» к компетенции общего собрания участников общества относится утверждение годовых бухгалтерских балансов общества;

в) в соответствии со статьей 20 Федерального закона «О государственных и муниципальных унитарных предприятиях» собственник имущества унитарного предприятия в отношении указанного предприятия утверждает бухгалтерскую отчетность унитарного предприятия.

Источник: amnagency.ru

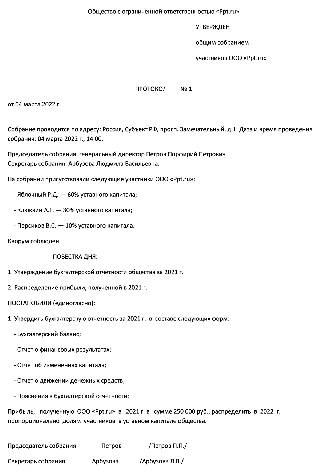

Протокол об утверждении бухгалтерской отчетности ООО

Протокол об утверждении годовой отчетности — это документ, подтверждающий, что собственники ознакомлены и согласны с данными, приведенными в бухгалтерском балансе. Его составление подтверждает исполнение обществом требований закона «О бухгалтерском учете».

К обязанности отчитываться перед государством об итогах своей деятельности юридические лица привыкли. Но начинающие предприниматели не всегда знают, что требуется еще и утверждение бухгалтерской отчетности учредителями общества с ограниченной ответственностью. То есть прежде чем ее сдавать, необходимо согласовать ее с общим собранием участников.

ФСБУ 27/2021. Дата составления документа

Законодательная база

Статья 13 Федеральный закон от 06.12.2011 N 402-ФЗ выдвигает ряд требований к финотчетности организаций. В частности, часть 9 гласит, что в отдельных случаях ее требуется утвердить и опубликовать.

- акционерных обществ — в соответствии со статьей 48 Федеральный закон от 26.12.1995 N 208-ФЗ;

- обществ с ограниченной ответственностью — в соответствии со статьей 33 Федеральный закон от 08.02.1998 N 14-ФЗ;

- унитарных предприятий — в соответствии со статьей 20 Федеральный закон от 14.11.2002 N 161-ФЗ.

При проведении годового собрания участников ООО составляется протокол, который обязательно содержит информацию о согласовании бухотчетности.

Сроки проведения собрания и утверждения баланса

Сроки проведения общего собрания участников общества с ограниченной ответственностью, в ходе которого утверждается годовая отчетность, указаны в статье 34 закона № 14-ФЗ. В качестве точки отсчета срока утверждения годовой отчетности ООО используется дата завершения финансового года (31 декабря). Общества с ограниченной отчетностью проводят собрание:

- не ранее чем через два месяца после окончания финансового года (31 декабря + 2 месяца = 1 марта);

- не позднее четырех месяцев после окончания финансового года (30 апреля).

Таким образом, следует уложиться в период с 1 марта по 30 апреля.

Порядок проведения годового собрания

Руководитель общества созывает всех его участников (если он не один), соблюдая следующий порядок действий:

- Подготовить баланс, отчеты о прибылях и убытках, об изменении капитала, о движении денежных средств.

- Разослать уведомления не позже чем за месяц до мероприятия.

- Вести повестку дня протокола утверждения годового отчета.

- Зафиксировать в протоколе результаты.

Если порядок не соблюсти, организацию и должностных лиц оштрафуют по статье 15.23.1 КоАП РФ.

Утвержденный президиумом Верховного Суда РФ 25.12.2019 «Обзор судебной практики по некоторым вопросам применения законодательства о хозяйственных обществах» обращает внимание руководителей на то, что решения участников ООО, оформленные в виде протокола собрания об утверждении финансовой отчетности, должны заверяться нотариально, «если иное не прописано в уставе общества». Такое требование распространяется и на решение единственного участника. Таким образом, существуют два способа выполнения требований Верховного Суда: либо пригласить на собрание нотариуса, чтобы он удостоверил подписанный протокол, либо внести изменения в устав «о возможности применения альтернативных способов подтверждения решений».

Правила составления протокола

Ведет протокол, как правило, избранный секретарь. Его Ф.И.О., как и председателя, необходимо отразить в тексте. Также там должны содержаться следующие сведения:

- дата и место проведения;

- присутствовавшие участники (Ф.И.О.) и доли в уставном капитале;

- пометка о соблюдении (несоблюдении) кворума — в принятии решений должны участвовать все (см. статью 37 Федерального закона № 14-ФЗ);

- что постановили и с каким результатом голосования (должно быть единогласно, в соответствии с упомянутой статьей 37);

- подписи председателя и секретаря.

Принятое собранием решение утверждается голосованием.

Образец решения об утверждении годовой бухгалтерской отчетности ООО

Хранится протокол совещания в бухгалтерии постоянно. Такой документ не подлежит уничтожению (пункт 31 перечня архивных документов, Приказ Росархива от 20.12.2019 № 236).

Если у организации единственный учредитель

В этом случае собрание не проводится. Оформляется утверждение годовой отчетности единственным участником ООО решением, подписываемым учредителем.

Образец решения

Что будет, если не утверждать

Ответственность наступает за непроведение общего собрания и несоблюдение срока утверждения бухгалтерской отчетности ООО в 2021 году — уклонение от его созыва карается по ст. 15.23.1 КоАП (ч. 11), и штрафы серьезные:

- на граждан — от 2000 до 4000 рублей;

- на должностное лицо — от 20 000 до 30 000 рублей;

- на юридическое лицо — от 500 000 до 700 000 рублей.

На практике о таком нарушении редко становится известно. Но если среди участников общества есть разногласия и у части из них возникнет желание защитить собственные права, они вправе пожаловаться в надзорные органы, и тогда инспекторы проверят всю документацию по утверждению отчетности.

Вам в помощь образцы, бланки для скачивания

- образцы форм бухгалтерской отчетности;

- формы налогообложения.

2021-04-14 09:12:18

Добрый день, подскажите пожалуйста, нужно ли куда то предоставлять Решение ед участника об утверждении годовой отчетности?

2022-02-10 08:27:18

В АО годовая бухгалтерская отчетность утверждается на общем собрании акционеров. При этом до собрания должно быть получено заключение аудиторов и составлен протокол наблюдательного совета об утверждении годовой отчетности (если к компетенции совета директоров отнесена эта обязанность).

Источник: ppt.ru

Департамент общего аудита о сроках утверждения годовой финансовой отчетности

Утвердить годовые отчеты собрание акционеров должны до сдачи баланса в ИФНС?

В соответствии с пунктом статьи 33 Федерального закона от 08.02.98 № 14-ФЗ «Об обществах с ограниченной ответственностью» утверждение годовых отчетов и годовых бухгалтерских балансов относится к компетенции общего собрания участников общества.

Согласно статье 34 Федерального закона от 08.02.98 № 14-ФЗ очередное общее собрание участников общества проводится в сроки, определенные уставом общества, но не реже чем один раз в год. Очередное общее собрание участников общества созывается исполнительным органом общества.

Уставом общества должен быть определен срок проведения очередного общего собрания участников общества, на котором утверждаются годовые результаты деятельности общества. Указанное общее собрание участников общества должно проводиться не ранее чем через два месяца и не позднее чем через четыре месяца после окончания финансового года.

Таким образом, общее собрание участников общества в целях утверждения годовой отчетности должно проводиться не ранее чем через 2 месяца и не позднее чем через 4 месяца после окончания финансового года (т.е. не ранее 1 марта и не позднее 30 апреля).

Сроки предоставления годовой бухгалтерской отчетности установлены статьей 23 НК РФ, согласно которой налогоплательщики обязаны представлять в налоговый орган по месту нахождения организации годовую бухгалтерскую (финансовую) отчетность не позднее трех месяцев после окончания отчетного года.

Таким образом, сроки утверждения бухгалтерской отчетности и ее предоставления не совсем совпадают. Дата утверждения отчетности может быть установлена позднее даты, предусмотренной для предоставления отчетности.

В связи с этим, следует отметить, НК РФ не содержит требования о предоставлении бухгалтерской отчетности, утвержденной общим собранием участников общества.

Кроме того, исходя из положений Федерального закона от 06.12.11 № 402-ФЗ «О бухгалтерском учете» бухгалтерская (финансовая) отчетность считается составленной после подписания ее экземпляра на бумажном носителе руководителем экономического субъекта, т.е. без ее утверждения общим собранием участников общества.

Учитывая вышесказанное, по нашему мнению, в налоговый орган может предоставляться отчетность, не утвержденная общим собранием участников общества.

Косвенным подтверждением такого подхода, на наш взгляд, являются положения ПБУ 22/2010[1], регулирующие порядок исправления существенных ошибок, предыдущего года.

Существенная ошибка предшествующего отчетного года, выявленная после даты подписания бухгалтерской отчетности за этот год, но до даты представления такой отчетности акционерам акционерного общества, участникам общества с ограниченной ответственностью, органу государственной власти, органу местного самоуправления или иному органу, уполномоченному осуществлять права собственника, и т.п., исправляется в порядке, установленном пунктом 6[2] настоящего Положения. Если указанная бухгалтерская отчетность была представлена каким-либо иным пользователям, то она подлежит замене на отчетность, в которой выявленная существенная ошибка исправлена (пересмотренная бухгалтерская отчетность) (пункт 7 ПБУ 22/2010).

Существенная ошибка предшествующего отчетного года, выявленная после представления бухгалтерской отчетности за этот год акционерам акционерного общества, участникам общества с ограниченной ответственностью, органу государственной власти, органу местного самоуправления или иному органу, уполномоченному осуществлять права собственника, и т.п., но до даты утверждения такой отчетности в установленном законодательством Российской Федерации порядке, исправляется в порядке, установленном пунктом 6 настоящего Положения. При этом в пересмотренной бухгалтерской отчетности раскрывается информация о том, что данная бухгалтерская отчетность заменяет первоначально представленную бухгалтерскую отчетность, а также об основаниях составления пересмотренной бухгалтерской отчетности.

Пересмотренная бухгалтерская отчетность представляется во все адреса, в которые была представлена первоначальная бухгалтерская отчетность (пункт 8 ПБУ 22/2010).

Существенная ошибка предшествующего отчетного года, выявленная после утверждения бухгалтерской отчетности за этот год, исправляется:

1) записями по соответствующим счетам бухгалтерского учета в текущем отчетном периоде. При этом корреспондирующим счетом в записях является счет учета нераспределенной прибыли (непокрытого убытка);

2) путем пересчета сравнительных показателей бухгалтерской отчетности за отчетные периоды, отраженные в бухгалтерской отчетности организации за текущий отчетный год, за исключением случаев, когда невозможно установить связь этой ошибки с конкретным периодом либо невозможно определить влияние этой ошибки накопительным итогом в отношении всех предшествующих отчетных периодов (пункт 9 ПБУ 22/2010).

Исходя из указанных положений, можно сделать вывод, что отчетность может предоставляться в органы государственной власти до ее утверждения общим собранием участников общества.

При этом в такую отчетность могут вноситься исправления (в случае выявления существенных ошибок прошлого года). Исправленная отчетность предоставляется на замену первоначально предоставленной отчетности.

После утверждения отчетности в нее уже не вносятся исправления. Существенные ошибки исправляются в текущем периоде.

[1] Положение по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010), утверждено Приказом Минфина РФ от 28.06.10 № 63н.

[2] Ошибка отчетного года, выявленная после окончания этого года, но до даты подписания бухгалтерской отчетности за этот год, исправляется записями по соответствующим счетам бухгалтерского учета за декабрь отчетного года (года, за который составляется годовая бухгалтерская отчетность) (пункт 6 ПБУ 22/2010).

Ответы на самые интересные вопросы на нашем телеграм-канале knk_audit

Источник: www.mosnalogi.ru