Это означает, что организация потратила деньги сейчас, но на затраты сумму спишет потом. При этом дебиторская и кредиторская задолженности закрываются в текущем периоде. К таким расходам относятся:

- затраты на страхование имущества;

- покупка лицензий;

- обязательная сертификация продукции;

- неисключительные права на программные продукты;

- рекультивация земель;

- горные подготовительные работы.

В бухгалтерском учете 97 счет относится к активным, поэтому все расходы списываются в дебет других счетов. Соответственно, обороты по кредиту уменьшают дебетовый остаток. Суммы отражаются за минусом налога на добавленную стоимость.

Примечание от автора! Активными называются счета, остатки по которым могут аккумулироваться только по дебету. Это оказывает влияние на структуру баланса. В данном случае «активный» буквально означает актив баланса.

Аналитический учет расходов будущих периодов (РБП) ведется по каждому поступающему активу. Это означает, что для каждого названия будет заведена собственная карточка, в которой указывается:

План счетов под новые ФСБУ. Как увязать балансовые и оборотные счета.

- наименование;

- сумма по договору;

- признание расходов в днях или месяцах;

- период списания, соответствующий сроку действия, прописанному в договоре;

- счет в бухгалтерском учете для списания издержек;

- статья затрат.

Для каждого из типов расходов будущих периодов были предусмотрены собственные субсчета:

- 97.01 принято предназначать для издержек на оплату труда будущих периодов (отпуска, компенсации на увольнение).

- 97.02 применяется для учета затрат на добровольное страхование работников.

- 97.21 используется для прочих расходов.

Справка! После выхода Приказа Минфина РФ № 186н от 24.12.2010. РБП на оплату труда учитываются на 96 счете «Резервы предстоящих расходов», а субсчет 97.02 применяется для страхования любых типов, предусмотренных в организации. Пунктом 65 приказа обозначено, что затраты могут списываться так же, как другие активы.

Советуем прочитать: Документы для вступления в наследство на квартиру

Однако большинство предприятий предпочитает по-прежнему отдельно учитывать активы, которые распространяют свое действие на будущее.

Как делить страховые суммы на счету 97 в бухгалтерском учете?

97.02 «Расходы на страхование» корреспондирует по дебету со счетами:

По кредиту он может корреспондировать со счетами:

-

;

- 76 «Расчеты с прочими дебиторами и кредиторами».

Страхуя имущество, предприятие заключает контракт со страховой организацией в виде полиса, действующего в течение года. Поэтому бухгалтер считает целесообразным делить сумму страхового взноса на равные части и ежемесячно списывать их с 97 счета. Хотя единовременное списание не возбраняется правилами бухгалтерского учета.

Пример использования счета 97 при учете расходов будущих периодов

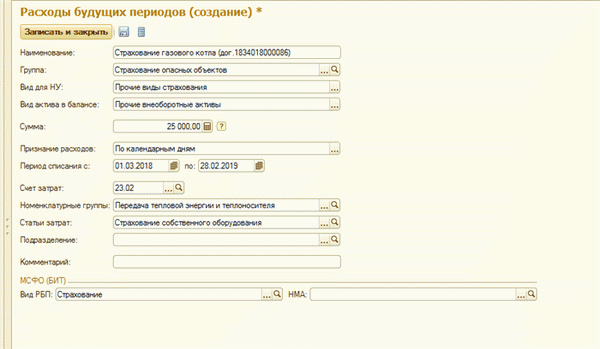

ООО «Кандидат» имеет в собственности котельную, которая отапливает соседние здания. Тепло производится с помощью газового котла, который является опасным производственным объектом. По этой причине общество ежегодно вынуждено страховать свое газовое оборудование.

28 февраля был получен страховой полис от страховой организации. За него ООО «Кандидат» заплатило 25 000 руб. Срок действия полиса ‒ с 1 марта текущего года по 28 февраля будущего года.

Бухгалтерия должна сделать операции:

- Дт 76 Кт 51 «Расчетные счета» — перечислено 25 000 рублей страховой компании;

- Дт 97.02 Кт 76 — получен полис на страхование газового котла со взносом 25 000 рублей;

- 25 000 / 12 = 2 083,33 руб. — ежемесячная норма отнесения суммы страховки на затраты;

- Дт 23 Кт 97.02 — списаны РБП по страхованию за март в размере 2 083,33 рубля.

Ежемесячно 97 счет будет погашаться на сумму 2 083,33 рубля, пока не закончится срок страхования объекта. Чтобы в программе сумма регулярно списывалась автоматически регламентной операцией, надо все данные прописать в карточке объекта по образцу:

Советуем прочитать: Прапорщик зарплата

Рисунок 1. Карточка из программы 1С 8

Неисключительность прав

Прочие расходы будущих периодов на субсчете 97.21 должны вестись по аналогии с издержками по страхованию объектов. Неисключительные права на программные продукты, которые предоставляются на определенный срок, связывают с активами организации в целях отчетности, так как они оказывают существенное влияние на хозяйственную деятельность.

Важный момент! Так как срок пользования не всегда прописывается в договоре, организация должна принять решение, какой стандартный период принимается для списания программ, и указать это в учетной политике.

Бывают разовые платежи за пользование программными продуктами, такие как покупка электронного ключа. В данном случае затраты все равно учитываются на субсчете 97.21, но при этом списание происходит сразу при получении первичных документов и продукта.

Важный момент! Если продукт уникален и принадлежит только одной компании, то он считается объектом интеллектуальной собственности и должен учитываться на счете 04 «Нематериальные активы». Те же условия по уникальности соблюдаются для лицензий и сертификатов.

Советуем ознакомиться:

- Ст 46 фз об ооо

- Снижение процентной ставки по ипотеке сбербанк

- Если пришел отказ на пособие с 8 до 17

- Государственный жилищный сертификат 2023

- Земли общего пользования

- Мошеннические действия

Источник: xn—-7sbbfnbc5ajrhpegqv.xn--p1ai

Счета-призраки в российском бухучете: 96, 97, 98

Термины «расходы будущих периодов» и «доходы будущих периодов» в Международных стандартах финансовой отчетности не фигурируют, поэтому российские организации, составлявшие бухгалтерскую отчетность по международным стандартам, сталкивались с необходимостью реклассификации расходов и доходов будущих периодов, соответственно, в расходы и доходы, либо в активы и обязательства.

Таким образом, наличие таких учетных категорий в российском бухгалтерском учете являлось рудиментом, который необходимо было удалить для дальнейшей интеграции отечественных бухгалтерских стандартов с международными. И здесь Минфин сделал все правильно.

Но «зачистка» нормативки оказалась неполной. В Плане счетов бухгалтерского учета финансово-хозяйственной деятельности организаций продолжают оставаться счета 97 «Расходы будущих периодов» и 98 «Доходы будущих периодов». Эти счета отражающими более не существующие объекты бухгалтерского учета. Я называю их счетами-призраками. Но главный парадокс в том, что эти счета продолжают использоваться по своему прямому назначению — для отражения состояния и изменения расходов и доходов будущих периодов.

Для того чтобы разобраться в причинах такого парадокса относительно расходов будущих периодов, процитирую измененный п. 65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации: «Затраты, произведенные организацией в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются в бухгалтерском балансе в соответствии с условиями признания активов, установленными нормативными правовыми актами по бухгалтерскому учету, и подлежат списанию в порядке, установленном для списания стоимости активов данного вида». Таким образом, «убив зайца», Минфин оставил его «уши» в виде возможности учитывать отдельные виды затрат в качестве расходов будущих периодов, если такой порядок предусмотрен бухгалтерскими нормативными актами. Такой порядок до сих пор остался по следующим видам затрат:

- Расходы, понесенные в связи с предстоящими работами по договорам строительного подряда (п. 16 ПБУ 2/2008 «Учет договоров строительного подряда»);

- Платежи за предоставленное право использования результатов интеллектуальной деятельности или средств индивидуализации, производимые в виде фиксированного разового платежа (п. 39 ПБУ 14/2007 «Учет нематериальных активов»);

- Дополнительные расходы по займам и кредитам, начисленные проценты на вексельную сумму, начисленные проценты и (или) дисконт по облигациям, если организация в учетной политике выбрала вариант их равномерного включения в состав прочих расходов (п. 8, 15, 16 ПБУ 15/2008 «Учет расходов по займам и кредитам» ).

Кроме того, п. 19 ПБУ 10/99 «Расходы организации» гласит: «Расходы признаются в отчете о прибылях и убытках путем их обоснованного распределения между отчетными периодами, когда расходы обусловливают получение доходов в течение нескольких отчетных периодов и когда связь между доходами и расходами не может быть определена четко или определяется косвенным путем», что дает повод пытаться установить в учетной политике организации более широкий перечень расходов будущих периодов.

Если говорить о доходах будущих периодов, то с «зайцем» в Минфине обошлись суровее: п. 81 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, определявший доходы будущих периодов как доходы, полученные в отчетном периоде, но относящиеся к следующим отчетным периодам, был полностью изъят из раздела III «Основные правила составления и представления бухгалтерской отчетности». Тем не менее, «заячьи уши», казалось бы, подрубленные под корень, остались в п. 9 ПБУ 13/2000 «Учет государственной помощи», прямо предписывающих отражать целевое финансирование в качестве доходов будущих периодов.

Таким образом, преследуя благую цель убрать из отечественного бухгалтерского учета спорные категории расходов и доходов будущих периодов, Минфин не довел работу до конца. И, если в случае с доходами будущих периодов, это, по-видимому, связано с недостаточно методичным подходом к внесению изменений, то в случае с расходами будущих периодов просматривается некий умысел. Но вот в чем именно он заключается, я так и не понял. Особенно учитывая многолетнюю традицию российских бухгалтеров использовать счет 97 как «помойку».

Еще более странной выглядит ситуация вокруг счета 96 «Резервы предстоящих расходов». Тем же приказом Минфина от 24.12.2010 № 186н был признан утратившим силу п.

72 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, в котором содержался перечень резервов предстоящих расходов, а также разрешалось их создание в целях равномерного включения предстоящих расходов в издержки производства или обращения отчетного периода. В ФСБУ (ПБУ) отсутствуют упоминания об этих резервах. Таким образом, данная учетная категория, в отличие от расходов и доходов будущих периодов, упразднена полностью. Однако в Плане счетов бухгалтерского учета финансово-хозяйственной деятельности организаций до сих пор остается счет 96 «Резервы предстоящих расходов», более того, он активно используется. Этот счет даже не призрак — он аферист, выдающий себя за призрак из корыстных побуждений.

Дело в том, что согласно п. 8 ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы» на счете учета резервов предстоящих расходов должны отражаться оценочные обязательства, то есть обязательства организации с неопределенной величиной и (или) сроком исполнения. Почему бы просто не переименовать счет во избежание путаницы и не скорректировать инструкцию к нему? Непонятно.

За 9 лет ситуация не исправилась, да и реформа бухучета вышла на новый виток — я об этом не раз писал на Клерке.ру. Поэтому вряд ли мы дождемся изменений в План счетов и ПБУ, которые я перечислил. Скорее, недобитые категории вымрут с введением новых ФСБУ и нового Плана счетов, слухи о котором регулярно долетают.

- бухгалтерский учет

- план счетов

Источник: www.klerk.ru

97 счет в какой строке баланса?

В балансе 97 счет отражается по строкам в соответствии с видами понесенных затрат. То есть если РПБ приняты по материально-производственным запасам, то и отражать такие траты следует в строке 1210 «Запасы».

Какие расходы учитываются на 97 счете?

В частности, на этом счете могут быть отражены расходы, связанные с горно-подготовительными работами; подготовительными к производству работами в связи с их сезонным характером; освоением новых производств, установок и агрегатов; рекультивацией земель и осуществлением иных природоохранных мероприятий; неравномерно .

Как списать расходы с 97 счета?

Учтенные на счете 97 «Расходы будущих периодов» расходы списываются в дебет счетов 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 44 «Расходы на продажу» и др.

Что можно отнести к расходам будущих периодов?

- расходы, связанные с предстоящими строительными работами;

- стоимость материалов, отпущенных на производство, но относящихся к будущим отчетным периодам, в случаях подготовительных работ в сезонных производствах;

Как правильно закрыть 97 счет?

Счет 97 «Расходы будущих периодов» закрывается на расходы приходящиеся на отчетный год. При заполнении справочника «Расходы будущих периодов» ставится дата списания (период) расходов будущих периодов, далее каждый месяц при выполнении операции закрытие месяца 97 счет должен списываться на затраты.

Куда списать 97 счет?

Учтенные на счете 97 «Расходы будущих периодов» расходы списываются в дебет счетов 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 44 «Расходы на продажу» и др.

Что учитывается на счете 98?

Счет 98 «Доходы будущих периодов» предназначен для обобщения информации о доходах, полученных (начисленных) в отчетном периоде, но относящихся к будущим отчетным периодам, а также предстоящих поступлениях задолженности по недостачам, выявленным в отчетном периоде за прошлые годы, и разницах между суммой, подлежащей .

Как списать с баланса Доходы будущих периодов?

Для списания сумм доходов будущих периодов при наступлении этого самого «будущего» используется дебет данного счета (98), а также корреспонденция счета, на котором были учтены доходы (90 или 91, это определяет вид поступления).

Какие расходы списываются на 20 счет?

По дебету счета 20 «Основное производство» отражаются прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, а также расходы вспомогательных производств, косвенные расходы, связанные с управлением и обслуживанием основного производства, и потери от брака.

Как списываются общехозяйственные расходы?

Общепроизводственные затраты собираются по дебету счета 25 с кредита счетов учета производственных запасов, расчетов с работниками по оплате труда и др. По сути, учет общепроизводственных и общехозяйственных расходов в части отражения по дебету счетов 25 и 26 «Общехозяйственные расходы» аналогичен.

Что относится к расходам будущих периодов в Казахстане?

К расходам будущих периодов (отложенные расходы) относятся расходы по использованию активов субъекта в текущем отчетном периоде с целью получения доходов или для осуществления последующей деятельности в будущем.

Можно ли амортизацию отнести на расходы будущих периодов?

Да, амортизация основных средств может относиться на расходы будущих периодов. Но только в определенных ситуациях. Обычно амортизацию относят на текущие затраты и учитывают на счетах 20, 23, 25, 26, 44.

Как прекратить списание Рбп?

самостоятельно списать оставшуюся сумму РБП: в документе Операция (бухгалтерский и налоговый учет) указать счет учета и статью расходов списания; в карточке РБП изменить конечную дату периода отнесения на расходы и провести регламентную операцию Списание расходов будущих периодов.

Что относится к расходам будущих периодов РБ?

Расходы будущих периодов (РБП) — это затраты, произведенные организацией в предшествующем и/или отчетном периодах, но подлежащие включению в себестоимость продукции (работ, услуг) в последующие периоды деятельности организации. Без них невозможно получить доходы в будущем.

Как списывается счет 44?

По дебету счета 44 «Расходы на продажу» накапливаются суммы произведенных организацией расходов, связанных с продажей продукции, товаров, работ и услуг. Эти суммы списываются полностью и частично в дебет счета 90 «Продажи».

Что отражается на 91 счете?

Счет 91 «Прочие доходы и расходы» предназначен для обобщения информации прочих доходов и расходов (операционных, внереализационных) отчетного периода, кроме чрезвычайных доходов и расходов. . На субсчете 91-1 «Прочие доходы» учитываются поступления активов, признаваемые прочими доходами (за исключением чрезвычайных).

Источник: madetto.ru