В статье на практических примерах рассмотрены сложные ситуации, возникающие в учете строительных компаний.

Использование счета 46 для учёта расчётов по договорам строительного подряда

Выручка по договорам строительного подряда, длительность исполнения которых составляет более одного отчетного года или сроки начала и окончания которых приходятся на разные отчетные годы, признаётся в бухгалтерском учете как по завершенным, так и по незавершенным и не принятым заказчиком на отчетную дату этапам (Приложение к письму Минфина России от 06.02.2015 N 07-04-06/5027).

Дебетовое сальдо по счёту 46 свидетельствует о том, что часть рассчитанной по ПБУ 2/2008 выручки не предъявлена заказчику. В ходе аудита периодичность выставления заказчику промежуточных счетов (как правило, это КС-2 «Акт о приёмке выполненных работ» и КС-3 «Справка о стоимости выполненных работ и затрат») сопоставляется с условиями заключённых договоров. Договор подряда может содержать требование оформления указанных документов ежемесячно, ежеквартально и т.д. Причинами расхождения периодичности оформления документов с условиями договора могут быть:

— слабый внутренний контроль за документооборотом, в результате которого оформленные документы вносятся в регистры бухгалтерского учёта с большим опозданием. Эта ситуация грозит строительной компании налоговыми доначислениями и признанием отчетности недостоверной;

— незавершённые споры с заказчиком насчет объёма выполненных работ. В этом случае следует протестировать обоснованность сомнений в поступлении выручки (изучить историю взаимоотношений с конкретным заказчиком, переписку и протоколы совещаний с ним, получит письменные разъяснения ответственных лиц и т.п.). Если сомнения признаются обоснованными, аудитор может квалифицировать сумму сальдо как ожидаемый убыток (п.п. 22 и 23 ПБУ 2/2008).

Дебетовое сальдо по счёту 46 за вычетом НДС рекомендуется отражать в балансе в составе дебиторской задолженности (приложение к письму Минфина России от 29.01.2014 N 07-04-18/01), при существенности показателя – раскрывать в дополнительно вводимой строке «не предъявленная к оплате начисленная выручка».

Кредитовое сальдо по счёту 46 может свидетельствовать о превышении объёма работ, выставленных заказчику, над фактически выполненным объемом. При проверке заказчика (особенно государственного) контролирующими органами может встать вопрос о фиктивности подписанных сторонами документов о приемке работ, которые не были выполнены в реальности.

Кредитовое сальдо по счёту 46 за вычетом НДС рекомендуется отражать в бухгалтерском балансе в составе кредиторской задолженности, при существенности показателя – раскрывать в дополнительно вводимой строке.

Рассмотрим порядок учета подрядчиком операций по такому договору на примере.

Пример

Цена договора строительного подряда – 3 600 000 руб. (без НДС), расходы по смете – 2 400 000 руб. (без НДС) руб., длительность выполнения работ по договору – 3 года. Этапы выполнения работ в договоре не выделены, но предусмотрено ежегодное оформление промежуточных счетов. Согласно учетной политике для целей бухучета, строительная компания определяет степень завершенности работ по доле понесенных на отчетную дату расходов в расчетной величине общих расходов по договору (п. 20 ПБУ 2/2008, п. 30 (a) IAS 11). Компания не применяет ПБУ 18/02.

Признаны затраты на выполнение работ по договору (п. 16 ПБУ 2/2008)

Источник: camer-ton.ru

Счет 20 Основное производство: типовые проводки

Счет 20 «Основное производство» используется для учета расходов, связанных с производством продукции, выполнении работ, оказании услуг.

Производственные расходы по способу отнесения их на себестоимость продукции (работ, услуг) делятся на прямые и косвенные.

Прямые расходы непосредственно связаны с процессом производства, а косвенные с производством нескольких видов продукции (работ, услуг), управлением и обслуживанием основного производства (например, заработная плата административного персонала, общепроизводственные расходы, общехозяйственные расходы).

Выпущенную продукцию (выполненные работы, оказанные услуги) учитывают по полной производственной себестоимости или по сокращенной себестоимости.

При учете продукции (работ, услуг) по полной производственной себестоимости в затраты по ее выпуску включаются как прямые, так и косвенные расходы.

Косвенные расходы сначала учитываются на счетах 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы», а затем списываются в дебет счета 20.

При учете продукции (работ, услуг) по сокращенной себестоимости в затраты по ее выпуску включаются только прямые и общепроизводственные расходы.

Общехозяйственные расходы ежемесячно списываются в дебет субсчета 90-2 «Себестоимость продаж» в полном объеме.

Порядок формирования себестоимости готовой продукции (работ, услуг) закрепляется в учетной политике организации.

Счет 20

Все прямые расходы аккумулируются на активном счете 20 «Основное производство», отражаясь по дебету его счета в корреспонденции со счетами 02, 05, 10, 11, 21, 60, 69, 70 и другими. Расходы вспомогательных производств сначала собираются по дебету счета 23, 25, 26 и 28, откуда потом они переносятся на 20 счет.

С кредита счета 20 списывается фактическая производственная себестоимость готовой продукции, выполненных работ, оказанных услуг в корреспонденциями со счетами:

- 43 «Готовая продукция» — если продукция сдается на склад;

- 45 «Товары отгруженные» — если продукция отгружается покупателю непосредственно из производства, выручка от продажи которых не может быть признана сразу;

- 90 «Продажи» — если продукция реализуется из производства.

Сальдо по счету 20 счета — отражает стоимость основного незавершенного производства.

Инструкция 20 счет

Инструкция по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций согласно Приказу от 31 октября 2000 г. N 94н:

Счет 20 «Основное производство» предназначен для обобщения информации о затратах производства, продукция (работы, услуги) которого явилась целью создания данной организации. В частности, этот счет используется для учета затрат:

— по выпуску промышленной и сельскохозяйственной продукции;

по выполнению строительно-монтажных, геолого-разведочных и проектно-изыскательских работ;

— по оказанию услуг организаций транспорта и связи;

по выполнению научно-исследовательских и конструкторских работ;

— по содержанию и ремонту автомобильных дорог и т.п.По дебету счета 20 «Основное производство» отражаются прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, а также расходы вспомогательных производств, косвенные расходы, связанные с управлением и обслуживанием основного производства, и потери от брака.

Прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, списываются на счет 20 «Основное производство» с кредита счетов учета производственных запасов, расчетов с работниками по оплате труда и др. Расходы вспомогательных производств списываются на счет 20 «Основное производство» с кредита счета 23 «Вспомогательные производства».

Косвенные расходы, связанные с управлением и обслуживанием производства, списываются на счет 20 «Основное производство» со счетов 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы». Потери от брака списываются на счет 20 «Основное производство» с кредита счета 28 «Брак в производстве».

По кредиту счета 20 «Основное производство» отражаются суммы фактической себестоимости завершенной производством продукции, выполненных работ и услуг. Эти суммы могут списываться со счета 20 «Основное производство» в дебет счетов 43 «Готовая продукция», 40 «Выпуск продукции (работ, услуг)», 90 «Продажи» и др.

Остаток по счету 20 «Основное производство» на конец месяца показывает стоимость незавершенного производства.

Аналитический учет по счету 20 «Основное производство» ведется по видам затрат и видам выпускаемой продукции (работ, услуг). Если формирование информации о расходах по обычным видам деятельности не ведется на счетах 20 — 39, то аналитический учет по счету 20 «Основное производство» осуществляется также по подразделениям организации.

Типовые проводки по 20 счету

По дебету счета

| Содержание хозяйственной операции | Дебет | Кредит |

| Начислена амортизация по основным средствам, используемым в основном производстве | 20 | 02 |

| Начислена амортизация по нематериальным активам, используемым в основном производстве | 20 | 05 |

| Списаны материалы на затраты по производству продукции (выполнению работ, оказанию услуг) | 20 | 10 |

| Списана стоимость забитых животных на затраты основного производства | 20 | 11 |

| Списана сумма отклонений в стоимости материально-производственных запасов, переданных в основное производство | 20 | 16 |

| НДС по работам (услугам), не возмещаемый из бюджета, включен в затраты основного производства | 20 | 19 |

| Перенесены с субсчета на субсчет затраты основного производства | 20 | 20 |

| Переданы в переработку полуфабрикаты основного производства | 20 | 21 |

| Включены в затраты основного производства расходы вспомогательного производства | 20 | 23 |

| Включена в затраты основного производства доля общепроизводственных расходов | 20 | 25 |

| Включена в затраты основного производства доля общехозяйственных расходов | 20 | 26 |

| Потери от брака включены в затраты основного производства | 20 | 28 |

| Готовая продукция передана для нужд основного производства (при использовании счета 40) | 20 | 40 |

| Покупные товары и комплектующие изделия переданы для нужд основного производства | 20 | 41 |

| Готовая продукция передана для нужд основного производства; возвращена готовая продукция со склада на доработку в основное производство | 20 | 43 |

| Учтена в затратах основного производства стоимость работ (услуг) выполненных (оказанных) подрядчиками | 20 | 60 |

| Суммы начисленных налогов и сборов учтены в затратах основного производства | 20 | 68 |

| Начислены страховые взносы во внебюджетные фонды с заработной платы работников, занятых в основном производстве | 20 | 69 |

| Начислена заработная плата работникам, занятым в основном производстве | 20 | 70 |

| Оплачены подотчетными лицами расходы для нужд основного производства | 20 | 71 |

| Внесено в счет вклада в уставный капитал незавершенное производство | 20 | 75-1 |

| Учтены в затратах основного производства платежи по страхованию | 20 | 76-1 |

| Претензия, предъявленная подрядчикам за возникшие по их вине брак и простои, не подлежащая взысканию, учтена в затратах основного производства | 20 | 76-2 |

| Получен объект незавершенного производства от головного отделения (проводка в учете филиала) | 20 | 79-1 |

| Получен объект незавершенного производства от филиала, выделенного на отдельный баланс (проводка в учете головного отделения) | 20 | 79-1 |

| Оказаны услуги, связанные с основным производством, филиалом головному отделению (проводка в учете филиала) | 20 | 79-2 |

| Оказаны услуги, связанные с основным производством, головным отделением филиалу (проводка в учете головного отделения) | 20 | 79-2 |

| Получен в качестве вклада по договору о совместной деятельности объект незавершенного производства (на отдельном балансе совместной деятельности) | 20 | 80 |

| Получен в качестве целевого финансирования объект незавершенного произвоства | 20 | 86 |

| Скорректирована сумма затрат основного производства ошибочно списанная | 20 | 91-1 |

| Оприходованы излишки незавершенного производства, обнаруженные при инвентаризации | 20 | 91-1 |

| Недостачи и потери от порчи ценностей в пределах норм естественной убыли учтены в составе затрат основного производства | 20 | 94 |

| Начисленная сумма резерва предстоящих расходов включена в затраты основного производства | 20 | 96 |

| Расходы будущих периодов, относящиеся к текущему периоду, учтены в затратах основного производства | 20 | 97 |

По кредиту счета

| Содержание хозяйственной операции | Дебет | Кредит |

| Оприходованы материалы, возвращенные в основное производство | 10 | 20 |

| Оприходованы материалы собственного производства | 10 | 20 |

| Оприходован приплод животных. Увеличена стоимость животных на сумму расходов по их выращиванию и откорму. | 11 | 20 |

| Оприходованы изготовленные в основном производстве материально-производственные запасы (если используется счет 15) | 15 | 20 |

| Оприходованы полуфабрикаты собственного производства | 21 | 20 |

| Списаны затраты основного производства на исправление брака | 28 | 20 |

| Списана фактическая себестоимость выпущенной готовой продукции основного производства | 40 | 20 |

| Оприходована выпущенная основным производством готовая продукция | 43 | 20 |

| Списана себестоимость работ (услуг), выручка от продажи которых не может быть признана сразу | 45 | 20 |

| Списана за счет страхового возмещения часть затрат основного производства | 76-1 | 20 |

| Уменьшены затраты основного производства на сумму признаной претензии, предъявленной подрядчикам | 76-2 | 20 |

| Передан объект незавершенного производства головным отделением филиалу, выделенному на отдельный баланс (проводка в учете головного отделения) | 79-1 | 20 |

| Передан объект незавершенного производства филиалом, выделенном на отдельный баланс, головному отделению (проводка в учете филиала) | 79-1 | 20 |

| Списана себестоимость услуг, оказанных филиалу, выделенному на отдельный баланс (проводка в учете головного отделения) | 79-2 | 20 |

| Списана себестоимость услуг, оказанных головным отделением (проводка в учете филиала) | 79-2 | 20 |

| Передан участнику простого товарищества объект незавершенного производства при прекращении договора о совместной деятельности (на отдельном балансе совместной деятельности) | 80 | 20 |

| Списана себестоимость реализованных работ (услуг) | 90-2 | 20 |

| Включены в состав прочих расходов затраты, связанные с получением дополнительных доходов | 91-2 | 20 |

| Включены в состав прочих расходов затраты, связанные с выбытием прочих активов организации (основных средств, материалов и т. п.) | 91-2 | 20 |

| Списаны на прочие расходы потери незавершенного производства в связи с чрезвычайными обстоятельствами | 91-2 | 20 |

| Отражены недостачи, выявленные в основном производстве | 94 | 20 |

Источник: superbu.ru

Счёт учёта 20 бухгалтерского учёта (учёт производства продукции)

![]()

![]()

![]()

![]()

![]()

Счёт учёта 20 в бухгалтерском учёте используется для обобщения затрат на производство продукции, а также выполнения работ и оказания услуг. В статье Вы можете посмотреть примеры проводок по счёту 20, а также пояснения по синтетическим и аналитическим субсчетам.

Использование счёта 20 мы рассмотрим на примере программы 1С:Бухгалтерия версии 8.3.

Смотрите видео после статьи

видео может дополнять статью или содержать её полностью

Cчет учета 20 применяется на производственных предприятиях, то есть в тех компаниях, которые самостоятельно выпускают какую-либо продукцию либо оказывают услуги производственного характера. Обратите внимание, что производственные услуги — это особый вид услуг, также относящийся к производству.

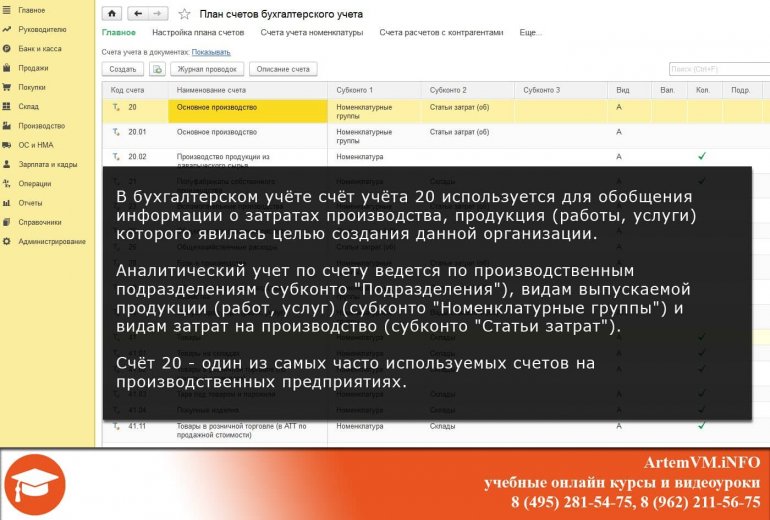

Счёт 20, а также все его субсчета, являются активными. На скриншоте из плана счетов Вы можете видеть, что рассматриваемый счёт 20 является группой и содержит всего два субсчёта. Скриншот сделан в программе 1С:Бухгалтерия версии 8.3.

[нажмите на картинку для увеличения]

Справка: как сохранять фото с сайтов

Давайте посмотрим назначение двух субсчетов:

- 20.01 — Основное производство

Наиболее часто используется именно субсчёт 20.01. По дебету этого субсчёта учитываются затраты на производство продукции (а также выполнения работ и оказания услуг). Обратите внимание, что речь идёт именно о прямых затратах, связанных с производством. Также субсчёт 20.01 может использоваться для учёта расходов вспомогательных производств, потери от брака, а также косвенных расходов, связанных с управлением и обслуживанием основного производства. По кредиту субсчёта 20.01 отражается сумма фактической себестоимости выпущенной из производства продукции. - 20.02 — Производство продукции из давальческого сырья

Отличие субсчёта 20.02 в том, что на нём учитываются затраты на производство продукции, изготовляемой из материалов заказчика (так называемое «давальческое сырьё»). По дебету субсчета 20.02 «Производство продукции из давальческого сырья» отражаются собственные затраты организации, связанные с выпуском продукции из материалов заказчика, по кредиту — расходы, связанные с реализацией услуг по переработке сырья заказчика.

Таким образом, синтетический учет 20 счета достаточно прост, так как вариантов субсчетов всего два. Ещё раз отметим, что чаще всего применяется субсчёт 20.01, то есть производство продукции из собственного сырья.

Аналитический учет по счету 20

Если посмотреть на скриншот выше, то хорошо видно что аналитический учёт по счёту 20 ведётся в разрезе следующих видов субконто:

- 20.01 — в разрезе номенклатурных групп и статей затрат;

- 20.02 — в разрезе номенклатуры;

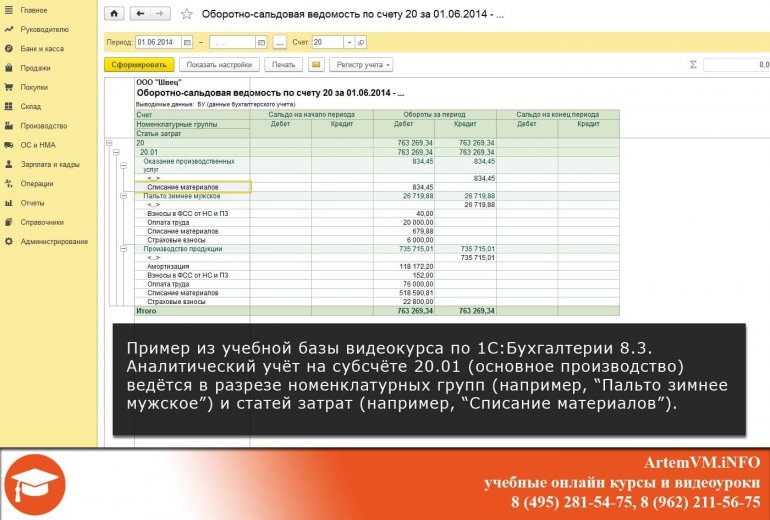

Обороты и сальдо по счёту 20 и его субсчетам и субконто в программе 1С:Бухгалтерия 8.3 Вы можете посмотреть при помощи стандартного отчёта «Оборотно-сальдовая ведомость по счёту». Скриншот для учебной базы нашего видеокурса приведён ниже.

[нажмите на картинку для увеличения]

Справка: как сохранять фото с сайтов

В данном примере задействован только субсчёт 20.01, а аналитический учёт представлен в разрезе номенклатурных групп выпуска собственной продукции (например, «Пальто зимнее мужское») и статей затрат (например, «Списание материалов»).

Проводки по счету 20

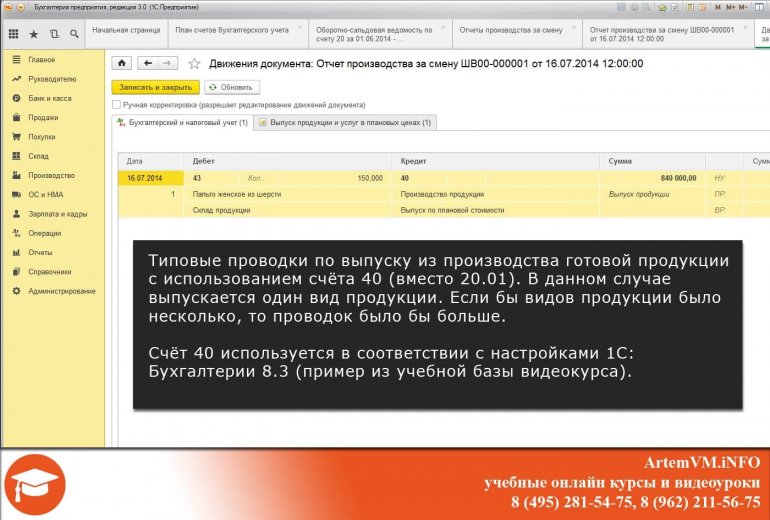

Приведём несколько примеров бухгалтерских проводок для счёта 20. Все примеры взяты также из учебной информационной базы нашего видеокурса. Начнём с примеров проводок по выпуску продукции. Как Вы можете видеть ниже, там всё достаточно просто.

- Дт 43 — Кт 20.01

Типовая проводка по выпуску из производства и оприходованию на склад готовой продукции из собственного сырья. - Дт 43 — Кт 40

Аналогичный пример, но в данном случае по кредиту используется счёт 40 в соответствии с настройками конкретной информационной базы.

Данные проводки сформированы автоматически документом «Отчёт производства за смену», который в программе 1С:Бухгалтерия 8.3 применяется для выпуска готовой продукции. Скриншот проводок для варианта с использованием счёта 40 Вы можете посмотреть ниже.

[нажмите на картинку для увеличения]

Справка: как сохранять фото с сайтов

В данном случае выпускается один вид продукции. Если бы видов продукции было несколько, то проводок было бы больше.

Далее рассмотрим пример типовых проводок для производственных услуг. Здесь проводки будут отличаться, поскольку производственная услуга подразумевает реализацию, а не оприходование готовой продукции на склад.

- Дт 90.02.1 — Кт 20.01

- Дт 90.02.1 — Кт 40