ФНС составила перечень контрольных соотношений показателей налоговых деклараций (расчетов) для использования налогоплательщиками при заполнении налоговых деклараций (расчетов).

Напомним, контрольные соотношения применяют для проверки правильности формирования показателей в отчетности.

В документе приведены контрольные соотношения для 12 видов отчетности, в том числе для деклараций по акцизам, водному налогу, НДПИ, УСН, ЕСХН и налогу на игорный бизнес.

Как пояснили в налоговом ведомстве, перечень составлен в целях снижения административной нагрузки на налогоплательщиков (представления пояснений, явки в налоговый орган для дачи пояснений и т.д.) при выявлении ошибок в отчетности, приводящих к занижению или завышению сумм налогов, подлежащих уплате.

В «1С:Предприятии» возможность проверки показателей налоговых деклараций на соответствие приведенным контрольным соотношениям будет поддержана с выходом очередных версий. О сроках см. в «Мониторинге законодательства».

Как заполнить декларацию по УСН (доходы)

Следить за новостями удобно в нашем новостном Telegram-канале . Присоединяйтесь!

Источник: buh.ru

Отчетность ООО на УСН

Налоговая отчетность ООО на упрощенной системе отличается от налоговой отчетности компаний на ОСНО. Отчетность по работникам, бухгалтерская отчетность не зависит от режима налогообложения. В статье рассмотрим, когда и какую отчетность ждут контролирующие органы от упрощенцев.

Декларация и КУДиР

Начнем с характерного только для упрощенки отчета — декларации по УСН. Форма заполняется по итогам отчетного года и сдается компаниями в марте (на месяц раньше, чем предпринимателями). Несмотря на то, что основной отчет сдается лишь раз в год, авансовые платежи необходимо делать ежеквартально.

Ставка налога по УСН варьируется в зависимости от выбранного варианта ведения учета. Если организация считает налог с доходов, ставка составляет от 1 до 6 %. Какой процент у той или иной компании, зависит от региона работы. Например, в Калининградской области в 2021 году ставка налога 3 %, а в Свердловской области ставка зависит еще от вида деятельности и удельного веса доходов и составляет либо 1 %, либо 4 %.

ООО на УСН, работающие с объектом «Доходы минус расходы», платят налог исходя из ставки 15 %. Здесь также в зависимости от региона может быть пониженная ставка вплоть до 5 %.

Все доходы и расходы, которые влияют на формирование налоговой базы, упрощенцы заносят в книгу учета доходов и расходов (КУДиР). Заполненную книгу сдавать в ИФНС не нужно, но налоговики могут проверить ее по запросу. Поэтому вести КУДиР нужно обязательно.

Отчитаться по УСН через интернет — быстро и без ошибок.

Бухгалтерская отчетность

Бухотчетность при УСН составляется раз в год. Тут нет принципиальных отличий от отчетности, формируемой бухгалтерами ООО на общей системе.

Существенный плюс в том, что большинство упрощенцев имеют статус малых предприятий и поэтому могут заполнять упрощенную форму баланса и отчета о финрезультатах.

Практика в 1С. Расчет суммы налога и заполнение декларации по УСН I РУНО

Бухгалтерскую отчетность необходимо направлять в электронном виде в течение трех месяцев после завершения отчетного года. На практике баланс редко удается сдать раньше февраля, но тут многое зависит от оборотов компании.

Отчетность за работников: по взносам, НДФЛ и личным данным

О начисленных взносах компании отчитываются с помощью двух форм: расчета по страховым взносам и 4-ФСС. Первая форма подается ежеквартально до 30 числа месяца, идущего за отчетным периодом. Расчет принимает ИФНС. Отчет можно сдать в бумажном виде, если в компании работает до 10 человек (п. 10 ст.

431 НК РФ). Если количество трудящихся больше 10, придется отчитываться электронно.

Куда сдавать форму 4-ФСС, понятно из названия. Данная отчетность также ежеквартальная, для нее предусмотрено два варианта представления. ООО на УСН, у которых трудится не более 25 человек, могут сдавать распечатанную на бумаге форму. В таком случае срок сдачи — не позднее 20-го числа месяца, наступающего за отчетным кварталом. Если по закону 4-ФСС необходимо сдавать в электронном виде, срок для составления формы увеличивается на пять дней.

Начисленный работникам и учредителям доход, а также НДФЛ с него отражают в форме 6-НФДЛ. Отчитываться нужно по итогам работы в каждом квартале. Крайний день для сдачи — последнее число месяца, идущего после отчетного квартала. Годовой отчет 6-НДФЛ нужно сдать до 1 марта. Чаще всего упрощенцы отчитываются в электронном виде.

Если в ООО трудоустроено менее 10 человек, НК РФ позволяет отчитываться на бумаге.

В Пенсионный фонд ежемесячно до 15 числа подаются данные о работниках на бланке СЗВ-М. Здесь вариант подачи формы также зависит от количества работающих в ООО. Если численность не превышает 25 человек, отчитываться разрешено на бумаге.

Численный критерий при выборе способа сдачи действует и для форм СЗВ-ТД, СЗВ-СТАЖ.

Форма СЗВ-СТАЖ подается до 1 марта года, идущего после отчетного. Вне очереди придется отправить форму, если работник подаст заявление о назначении пенсии. Тогда на оформление СЗВ-СТАЖ у работодателя есть всего три дня.

СЗВ-ТД подается в определенных случаях. Так, до 15 числа необходимо сдать форму, если сотрудника перевели или он написал заявление о выборе формы ведения трудовой книжки, а также в других случаях. При увольнении и трудоустройстве СЗВ-ТД нужно сдать не позднее следующего рабочего дня.

Прочая отчетность ООО на УСН

Помимо перечисленных отчетов раз в год ООО на УСН для определения тарифа взносов на травматизм сдают подтверждение вида деятельности. Срок отчетности — до 15 апреля.

Также в зависимости от рода деятельности и других факторов ООО потребуется сдавать статистическую отчетность. Виды форм и сроки можно уточнить в региональном отделении Росстата.

Существует отчетность, которую сдают ООО лишь в определенных случаях. Например, алкогольная отчетность.

Нулевая отчетность

Если в отчетном периоде не было данных, которые заносятся в отчеты, нужно сдавать нулевые формы. Нулевыми могут быть 4-ФСС, декларация по УСН, расчет по взносам. Отчеты с префиксом СЗВ нулевыми быть не могут: если есть сотрудники, то отчет по определению не нулевой.

Отчет 6-НДФЛ сдается только при выплате доходов в налоговом периоде. Но тут есть нюанс: если хотя бы в одном отчетном периоде были доходы в пользу физлиц, 6-НДФЛ сдать придется. Например, в первом и третьем кварталах доходы не выплачивались, а во втором квартале была выплата дивидендов. В таком случае за 1 квартал 6-НДФЛ не нужно сдавать вообще, а вот за полугодие, 9 месяцев и год отчитаться необходимо. Дело в том, что один из разделов 6-НДФЛ заполняется нарастающим итогом.

Отчитаться в ФНС, ПФР, ФСС, Росстат и другие госорганы с подсказками и проверкой на ошибки.

Таблица сроков отчетности ООО на УСН

Планируя календарь отчетности, помните — сроки могут сдвигаться из-за выходных и праздничных дней, выпадающих на дату отчетности.

| Бухгалтерская отчетность | ИФНС | 31 марта |

| Декларация по УСН | ИФНС | 31 марта |

| 4-ФСС | ФСС | Бумажный вариант: 20 апреля, 20 июля, 20 октября, 20 января Электронный вариант: 25 апреля, 25 июля, 25 октября, 25 января |

| Расчет по страховым взносам | ИФНС | 30 апреля, 30 июля, 30 октября, 30 января |

| 6-НДФЛ | ИФНС | Бумажный вариант: 30 апреля, 31 июля, 31 октября, 1 марта |

| СЗВ-М | ПФР | 15-е число каждого месяца |

| СЗВ-СТАЖ | ПФР | 1 марта В течение трех дней, если получено заявление о назначении пенсии |

| СЗВ-ТД | ПФР | Прием и увольнение: следующий день после издания приказа При других кадровых событиях (перевод, присвоение новой квалификации, выбор способа ведения трудовой книжки, смена названия ООО) — 15-е число месяца, идущего после отчетного (в котором произошло кадровое событие) |

| Подтверждение вида деятельности | ФСС | 15 апреля |

ООО на УСН сдают разную отчетность: месячную, квартальную и годовую. Отчитываются все компании — и с работниками, и без них. Облегчить составление и отправку отчетности можно с помощью сервиса Контур.Экстерн.

Источник: kontur.ru

Анализ состояния налогового учета по УСН в 1С: Бухгалтерии 8

До 1 апреля 2020 года предприятия, работающие на упрощенной системе налогообложения, обязаны подать в ФНС РФ декларацию за 2019 год, а также уплатить налоги. Налогооблагаемая база при УНС высчитывается с учетом вычета авансовых платежей за 3 квартала. Какие действия нужно произвести в программе 1С: Бухгалтерия предприятия 8 до того, как приступить к заполнению декларации.

Для составления безошибочного итогового отчета, а в дальнейшем 3 НДФЛ рекомендуется действовать пошагово, и придерживаться определенной последовательности:

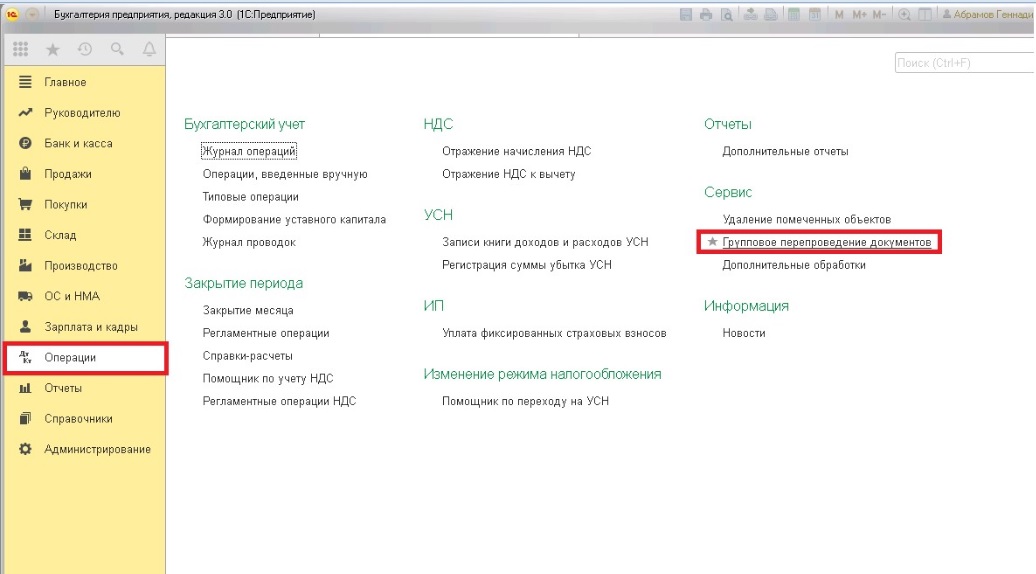

- На первом этапе занесите в имеющуюся базу первичную документацию, и тщательно проверьте правильность ввода данных. Затем необходимо произвести перепроводку в нужной последовательности. В этом поможет программная функция «Групповое перепроведение документов». Для этого зайдите в меню «Операции», выберите вкладку «Сервис».

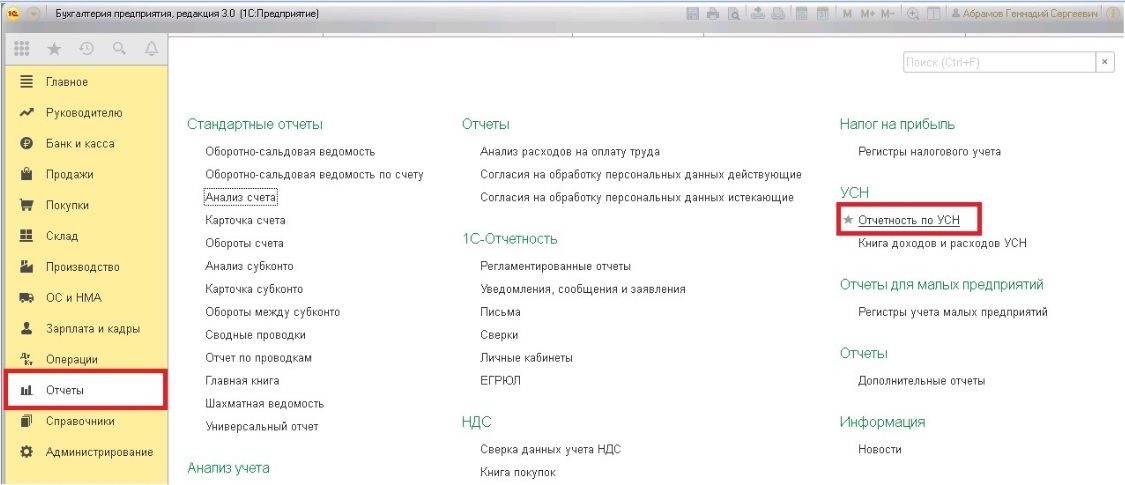

- Следующим этапом приступают к аналитической проверке состояния налогового учета. Правильность отображения операций по дебету и кредиту проверяется посредством отчета «Анализ состояния налогового учета по УСН».

Для того, чтобы найти эту функцию, следует открыть раздел «Отчеты», перейти в подраздел «Отчетность по УСН», и выбрать необходимую вкладку.

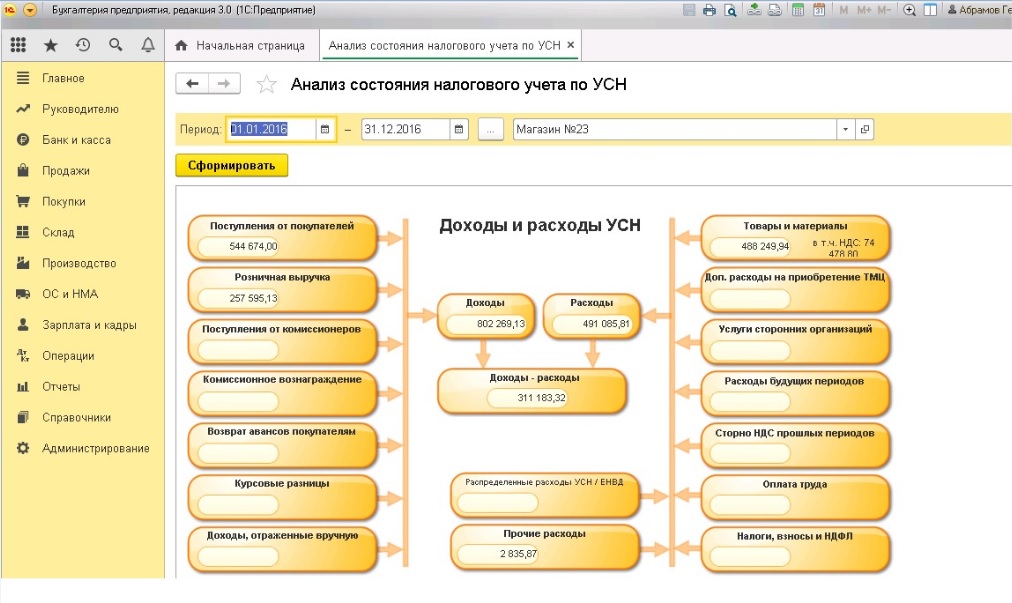

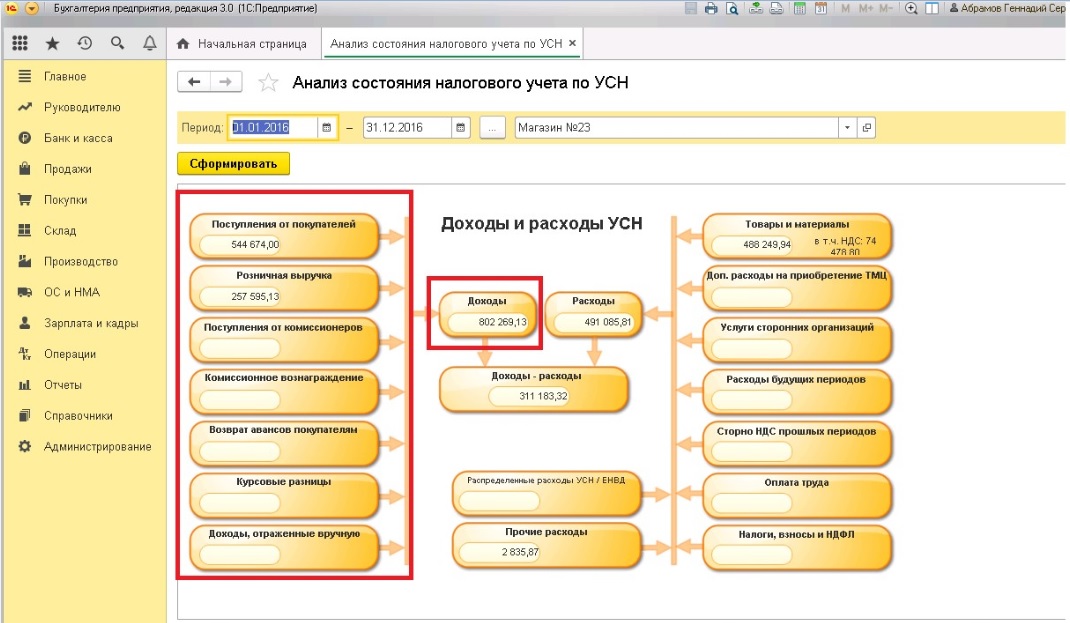

При заполнении отчета указывается наименование организации, а также требуемый период. После того, как выбраны все нужные критерии, действия подтверждаются кнопкой «Сформировать».

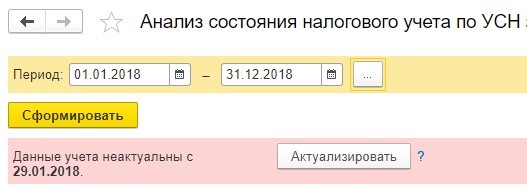

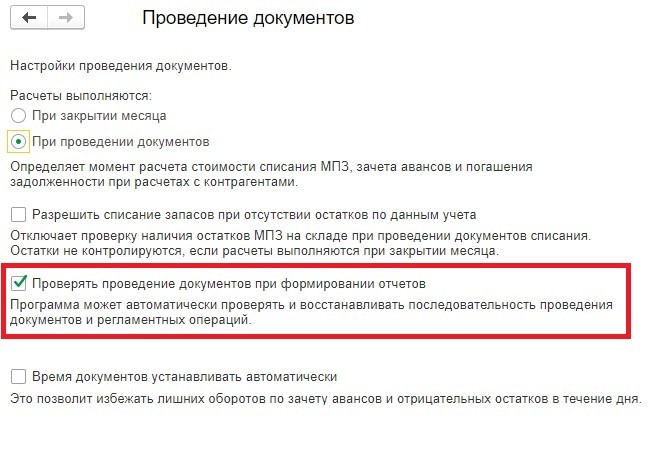

Если в Программе настроек для формирования отчетов активирован режим контроля за проведением документации на экране всплывет уведомление о том, что сбита хронологическая последовательность. Это произойдет только в том случае, если изначально не было произведено перепроводки документов.

Чтобы включить эту функцию, нужно зайти в раздел «Администрирование», а затем выбрать закладку «Проведение документов».

Наполнение отчета осуществляется на основе данных информационной базы. С Левой стороны отображаются доходы, объединенные в такие блоки:

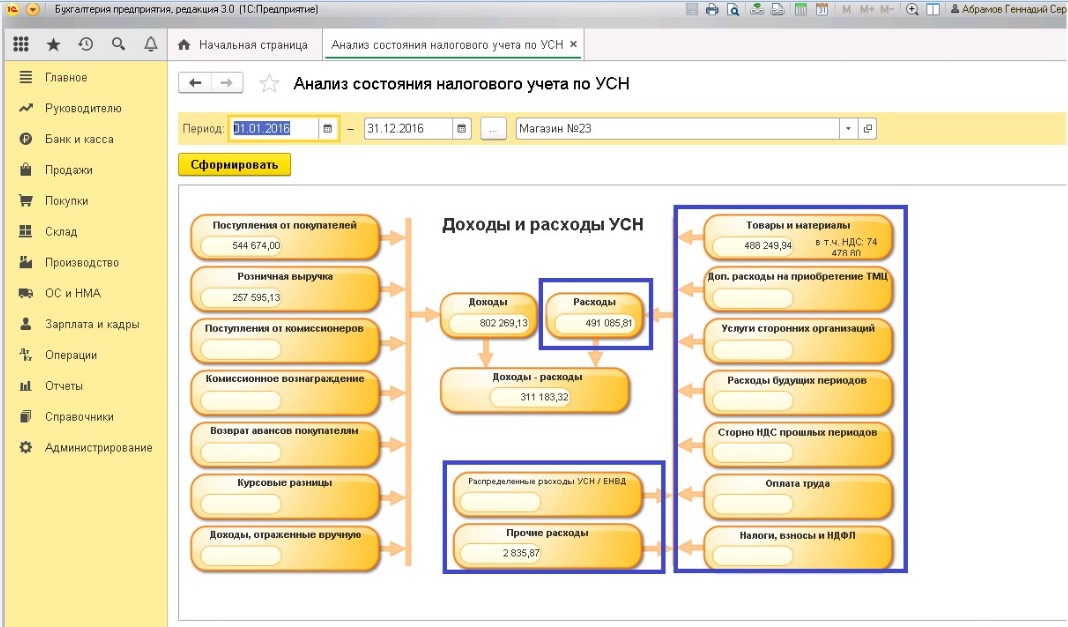

В правой части страницы обозначены суммы расходов, которые будут учтены для объекта налогообложения «Доходы, уменьшенные на величину расходов». Эти данные сведены в ряд модулей:

Центральная часть отчета информирует о базе налогообложения для налога по УСН. Она является разностью между общими показателями дебета и кредита соразмерно.

Для понимания того, из чего сложились выведенные в отчете показатели, можно навести мышку на интересующий модуль, а в новом окне ознакомиться с документами и их суммарными показателями, учтенными при формировании итоговой суммы ячейки.

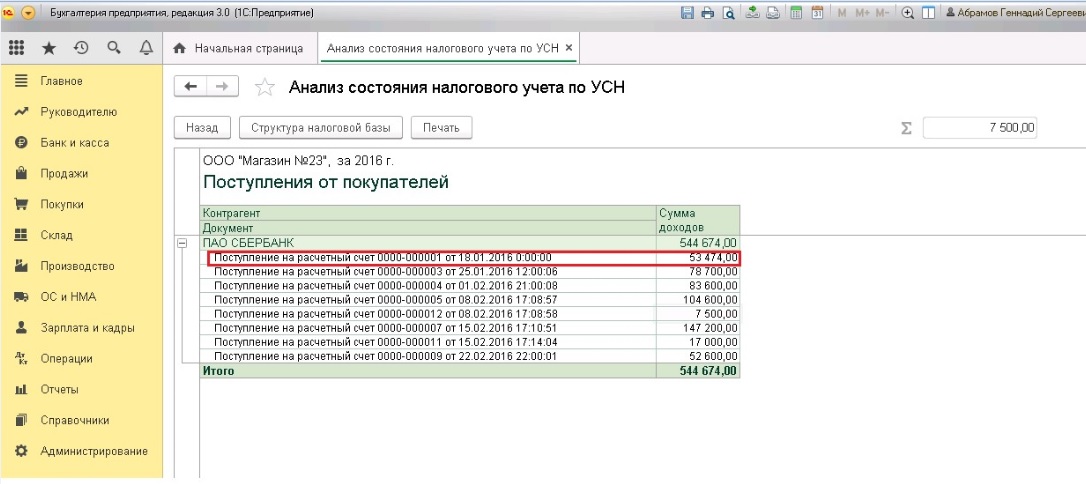

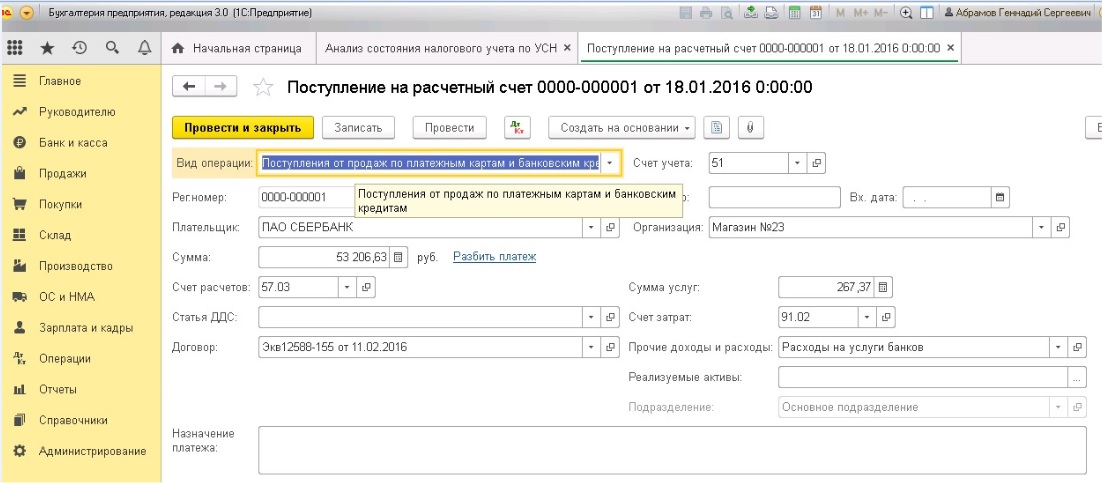

Для примера, проведем более подробный анализ блока доходов – у нас они складываются из поступлений от покупателей. Кликнув на данную позицию, раскрывается полный перечень документов, отображающих факты поступивших оплат, а также наименование контрагентов и поступивших перечислений от них. Группировка по покупателям представляется наиболее рациональной.

Двойной щелчок мышью по выбранному документу открывает его, и можно ознакомиться с поступлением дохода по каждой из введенных в базу доходных позиций.

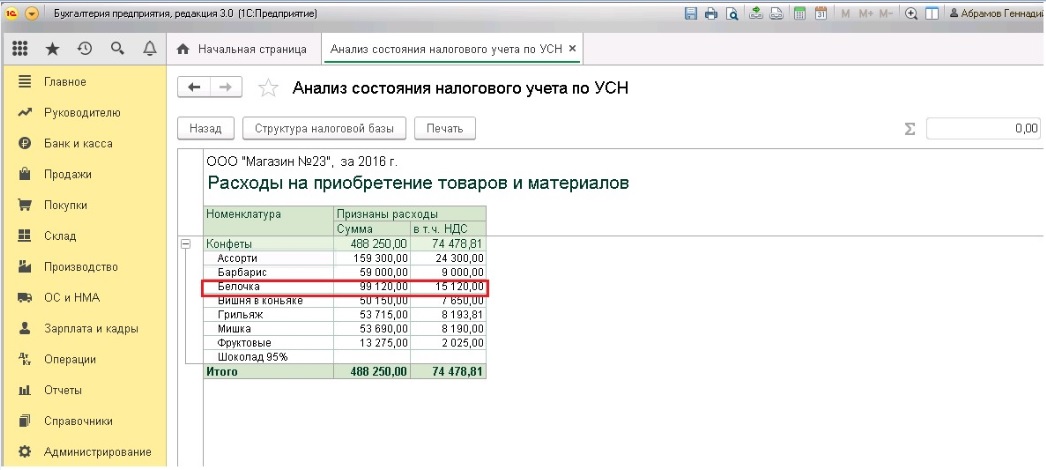

Теперь кратко ознакомимся с модулем, представляющим расходы. В него включены товары и материалы.

В данном блоке находится перечень номенклатурных позиций, расходы по которым были признаны, он носит название «Расходы на приобретение товаров и материалов».

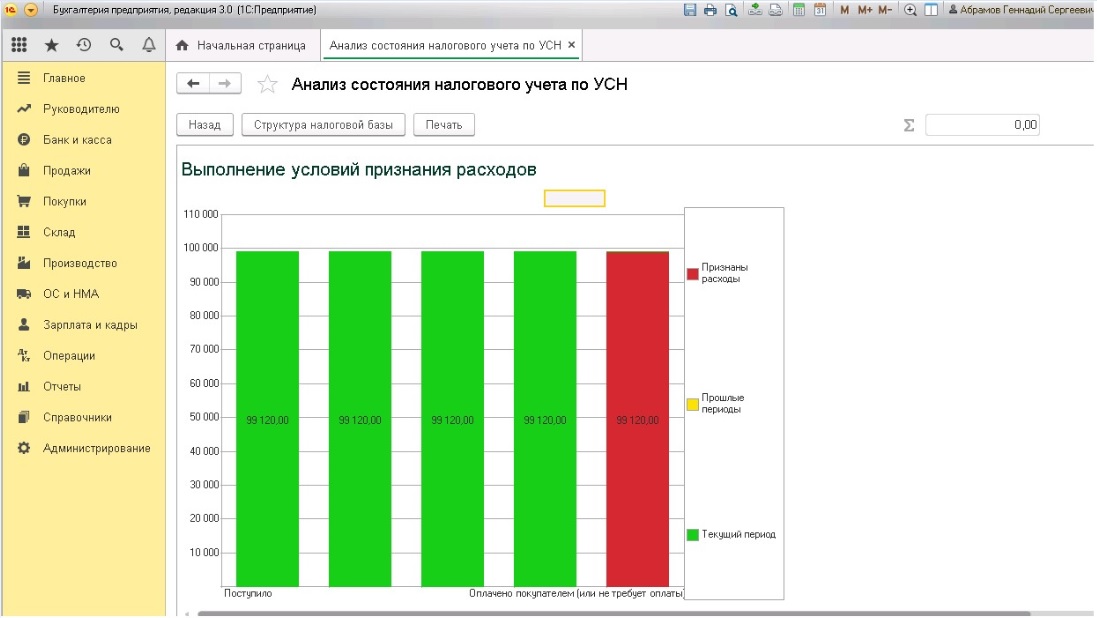

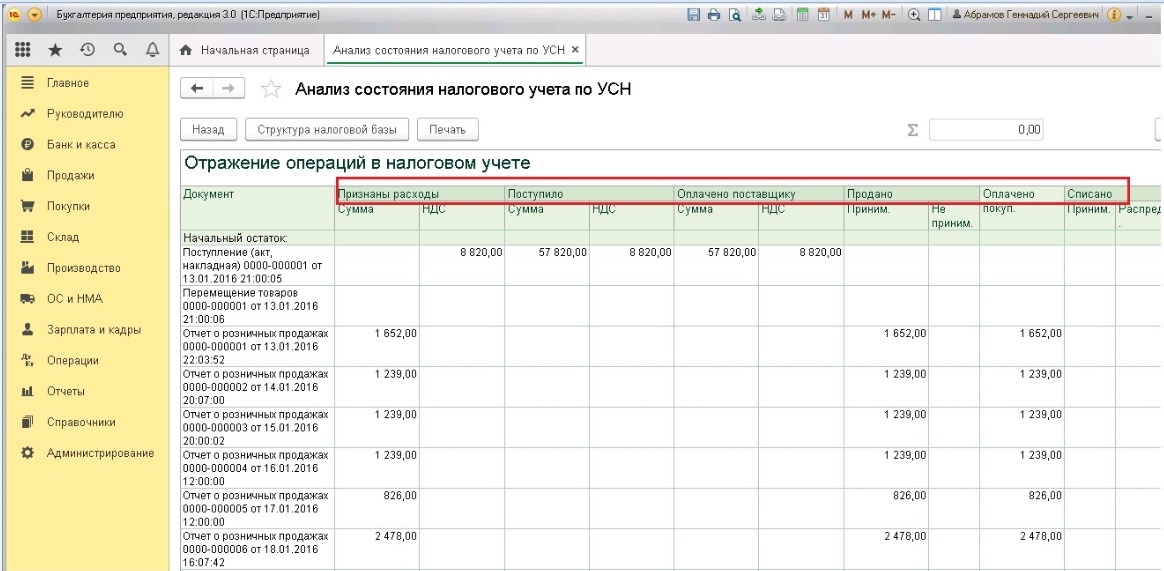

При необходимости можно посмотреть развернутое движение по любой номенклатуре. Для этого сдует кликнуть мышкой два раза на требуемую позицию из перечня. На открывшейся странице сведения представлены в двух видах – сопроводительная диаграмма «Выполнение условий признания расходов» и таблица с исчерпывающими данными «Отражение операций в налоговом учете». Табличная структура позволяет легко провести анализ, а также уточнить, какие из сумм признаны, а какие остались в непризнанных расходах, и выявить причины, предшествующие данной ситуации.

В этом материале разобрана схема работы с отчетом по УСН, и как благодаря ему, в программе 1С:Бухгалтерия предприятия 8 редакции 3.0 ведется анализ состояние налогового учета по упрощенной системе налогообложения.

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Нажатием кнопки я принимаю условия Оферты по использованию сайта и согласен с Политикой конфиденциальности

Источник: www.1cbit.ru