Существует множество различных способов, как узнать текущий баланс счёта. Мы опишем самые распространённые из них, а также расскажем о различных методах пополнения счёта.

Баланс банковского счёта

Баланс расчётного счёта

Как узнать текущий баланс лицевого счёта

Способы пополнения баланса счёта

Баланс банковского счёта

Баланс счёта показывает остаток средств на счёте в заданный момент времени. Он рассчитывается по формуле:

Сальдо на начало периода + сумма поступлений – сумма отчислений = сальдо на конец периода

На балансе основного счёта отражается фактический остаток денежных средств клиента.

Для юридических лиц (ЮЛ) и физических лиц, зарегистрированных как индивидуальные предприниматели (ИП) открывается расчётный счёт. Для удобства клиента банк может открывать несколько счетов.

Баланс расчётного счёта

Расчётные (текущие) счета предназначены для сбережения средств владельца и ведения операционной деятельности.

Проверить баланс такого счёта чаще всего можно такими способами:

Как перевод денег с расчетного счета на карту и пополнение расчетного счета отразить в 1С

- непосредственно в отделении банка, из выписки по текущему счёту;

- позвонив на номер горячей линии финансового учреждения, пройдя процедуру идентификации;

- с помощью услуги СМС-информирования;

- через систему интернет-банкинг в режиме онлайн.

Как узнать текущий баланс лицевого счёта

Лицевой (текущий) счёт открывается для клиентов физических лиц. Такой счёт состоит из 20 цифр. В основном, актуальный остаток на счёте можно проверить:

- В ближайшем отделении банка;

- В терминале или банкомате с помощью пластиковой карты;

- Онлайн, через систему интернет-банк;

- Отправив соответствующее СМС-сообщение на короткий номер или позвонив на службу поддержки банка.

Если вы не знаете свой номер лицевого счёта, то следует обратиться на отделение, открывавшее вам счёт, с паспортом и картой или позвонить на горячую линию банка. Третий вариант – посмотреть номер счёта в личном кабинете онлайн.

Способы пополнения баланса счёта

Пополнить баланс счёта юридического или физического лица можно несколькими способами. Например:

- внесением наличных средств на текущий счёт в кассе своего или любого другого банка;

- через терминалы или банкоматы финансового учреждения наличными или безналично;

- с помощью безналичного перевода через онлайн-банк;

- перечислением средств со своего же счёта, открытого в другом банке.

Совет от Сравни.ру: Транзакции с участием платёжных поручений ЮР или ИП отражаются в выписке по расчётному счёту не мгновенно. Таким образом, выписку с актуальным балансом лучше просматривать через 15–30 минут после подтверждения последнего платёжного поручения.

Источник: www.sravni.ru

Как внести деньги на расчетный счет?

Раскрытие информации в бухгалтерской отчетности о наличии и движении средств на расчетном счете

Информация об остатках на расчетных четах в бухгалтерской отчетности отражается прежде всего в бухгалтерском балансе (форма№1) и Отчете о движении денежных средств (форма№4).

В бухгалтерском балансе дебетовый остаток по расчетным счетам отражается во втором разделе актива баланса «Оборотные активы» по строке «Денежные средства». Остаток на начало периода указывается в столбце «Остаток на начало отчетного периода». В столбце «На конец отчетного периода указывается остаток денежных средств на счетах с учетом дебетовых и кредитовых оборотов в течение отчетного периода.

В Отчете о движении денежных средств раскрывают информацию о том, какие денежные поступления были у фирмы в отчетном периоде и на что она их расходовала. То есть в этом Отчете расшифровывают дебетовые и кредитовые обороты за год по счетам учета денежных средств (счета 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета» и 55 «Специальные счета в банках»).

Причем разбивают эти суммы в разрезе текущей, инвестиционной и финансовой деятельности. Текущей называют деятельность, целью которой является получение прибыли. Как правило, это производство продукции, продажа товаров, выполнение работ, оказание услуг. К инвестиционной относят деятельность по покупке и продаже недвижимости, оборудования, нематериальных активов и других внеоборотных активов, долгосрочных финансовых вложений. А финансовая деятельность связана с краткосрочными финансовыми вложениями (выпуском и реализацией акции, облигаций краткосрочного характера).

По каждому из видов деятельности организация рассчитывает такой показатель, как «чистые денежные средства». Он равен разнице между поступившими и выбывшими денежными средствами (притоками и оттоками) за отчетный период. Этот показатель свидетельствует о способности организации создавать денежные потоки в результате своей деятельности. И на основе этого можно сделать вывод о том, насколько платежеспособна и кредитоспособна фирма.

Остаток денежных средств на начало года (строка 010). По этой строке в графе 3 указываются остатки денежных средств организации по состоянию на 1 января. Для этого складывают дебетовые сальдо счетов 50 «Касса» субсчет «Касса в рублях», 51 «Расчетные счета», 55 «Специальные счета в банках». Их можно взять из Главной книги, а если совершались операции в валюте, то нужно взять сальдо в иностранной валюте по счету 50 «Касса» субсчет «Валютная касса» и счету 52 «Валютные счета». После этого следует пересчитать полученную сумму по курсу Центрального Банка РФ на 1 января и потом прибавить к ней дебетовые остатки по счетам 50 «Касса», 51 «Расчетные счета», 55 «Специальные счета в банках».

Раздел 1. Движение денежных средств по текущей деятельности.

Средства, полученные от покупателей и заказчиков (строка 020). Отражается дебетовый оборот по счетам 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета» в корреспонденции счетами 62 «Расчеты с покупателями и заказчиками», 76 «Расчеты с разными дебиторами и кредиторами»

Прочие доходы (строка 050). Здесь отражают суммы прочих поступлений (денежные средства, возвращенные подотчетными лицами, займы, ранее выданные сотрудникам, возмещенные Фондом социального страхования России расходы на оплату больничных).

Денежные средства, направленные. (строки 150-190). Здесь указывают средства, которые организация перечислила с банковских счетов или выдала из кассы для оплаты расходов, связанных с производством и реализацией товаров (работ, услуг). Все эти показатели отражаются в круглых скобках.

1) денежные средства, направленные на оплату приобретенных товаров, работ, услуг, сырья и иных оборотных активов (строка 150): здесь указываются суммы, перечисленные поставщикам и подрядчикам за полученные товары (работы, услуги). Чтобы заполнить эту строку бухгалтеру нужно сложить кредитовые сальдо по счетам 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «специальные счета в банках» в корреспонденции со счетами 60 «Расчеты с поставщиками и подрядчиками» и 76 «Расчеты с разными дебиторами и кредиторами» (в части расчетов за товары, работы, услуги, сырье).

2) денежные средства, направленные на оплату труда (строка 160): здесь указывают, сколько организация заплатила своим работникам. Для этого нужно сложить кредитовые обороты по счетам 50 «Касса», 51 «Расчетные счета» в корреспонденции со счетом 70 «Расчеты с персоналом по оплате труда».

3) денежные средства, направленные на выплату дивидендов, процентов (строка 170).По этой строке следует отразить суммы:

— дохода, который был выплачен учредителям. Для этого нужно взять данные по дебету счета 75 «Расчеты с учредителями» субсчет «Расчеты по выплате доходов» в корреспонденции со счетами 50 «Касса» и 51 «Расчетные счета»;

— процентов, которые были выплачены по выпушенным ценным бумагам. В этом случае рассматривают дебетовый оборот счета 76 «Расчеты с разными дебиторами и кредиторами» субсчет «Расчеты по причитающимся дивидендам и другим доходам» в корреспонденции со счетами 50 «Касса» и 51 «Расчетные счета»;

— процентов, которые были выплачены по полученным займам и кредитам. Здесь берутся суммы по дебету счетов 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам» в корреспонденции со счетами 51 «Расчетные счета», 52 «Валютные счета». Кроме этого, эти данные нужно сопоставить с кредитовыми оборотами счетов 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам» вкорреспонденции со счетом 91 «Прочие доходы и расходы» субсчет «Прочие расходы».

4) денежные средства, направленные на расчеты по налогам и сборам (строка 180):здесь отражаются суммы, перечисленные бюджету (налоги, сборы, штрафные санкции и т.д.). Чтобы заполнить эту строку, нужно подсчитать оборот по счету 68 «Расчеты по налогам и сборам» в корреспонденции со счетом учета денежных средств.

5) денежные средства, направленные на прочие расходы (строка 190):кредитовый оборот по счетам 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета» в корреспонденции со счетами учета прочих расходов

Чистые денежные средства от текущей деятельности (строка 200) — это разница между поступлением и движением денег по текущей деятельности, если получится отрицательная величина, го ее нужно указать в круглых скобках, (строка 020 + строка 050 — строка 150 — строка 1 60 — строка 170 — строка 180 — строка 190).

Раздел II. Движение денежных средств по инвестиционной деятельности.

Выручка от продажи объектов основных средств и иных внеоборотныхактивов (строка 210) – это дебетовый оборот счетов 50 «Касса», 51 «Расчетные счета», 52 «валютные счета» в корреспонденции со счетами 62 «Расчеты с покупателями и заказчиками», 76 «Расчеты с разными дебиторами и кредиторами», на которых отражена выручка от реализации внеоборотных активов.

Выручка от продажи ценных бумаг и иных финансовых вложений (строка220) — это выручка от продажи акций, облигаций, векселей и других финансовых вложений, приобретенных на срок менее 12 месяцев (дебетовый оборот счетов 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета» в корреспонденции со счетами 62 «Расчеты с покупателями и заказчиками», 76 «Расчеты с разными дебиторами и кредиторами», на которых учтена выручка от реализации ценных бумаг и прочих финансовых вложений.

Полученные дивиденды (строка 230): дебетовый оборот счетов 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета» в корреспонденции со счетом 91 «Прочие доходы и расходы» субсчет «Прочие доходы», где учитывают полученные дивиденды

Полученные проценты (строка 240) — дебетовый оборот счетов 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета» в корреспонденции со счетом 91 «Прочие доходы и расходы» субсчет «Прочие доходы»,где отражают полученные проценты.

Поступления от погашения займов, предоставленных другим организациям (строка 250): дебетовый оборот счетов 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета» в корреспонденции со счетом 58 «Финансовые вложения» субсчет «Предоставленные займы».

Приобретение дочерних организаций (строка 280): кредитовый оборот счетов 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета» в корреспонденции со счетом 58 «Финансовые вложения» субсчет «Паи и акции».

Приобретение объектов основных средств, доходных вложений в материальные ценности и нематериальных активов (строка 290): кредитовый оборот счетов 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета» в корреспонденции со счетами 60 «Расчеты с поставщиками и заказчиками, 76 «Расчеты с разными дебиторами и кредиторами», на которых отражена задолженность по приобретенным основным средствам, доходным вложениям в материальные ценности и нематериальным активам.

Приобретение ценных бумаг и иных финансовых вложений (строка 300)- кредитовый оборот счетов 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета» в корреспонденции со счетом 58 «Финансовые вложения» субсчет «Долговые ценные бумаги» и «Приобретение дебиторской задолженности».

Займы, предоставленные другим организациям (строка 310): кредитовый оборот счетов 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета» в корреспонденции со счетом 58 «Финансовые вложения» субсчет «Предоставленные займы».

Чистые денежные средства от инвестиционной деятельности (строка 340):это разница между поступившими и потраченными средствами на инвестиционную деятельность.

Раздел III. Движение денежных средств по финансовой деятельности.

Поступления от эмиссии акций или иных долевых бумаг (строка 350). Эту строку должны заполнить организации, которые осуществляли эмиссию акций или иных долевых бумаг (дебетовый оборот счетов 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета» в корреспонденции со счетом 75 «Расчеты с учредителями» субсчет «Расчеты с учредителями по вкладам в уставный капитал».

Поступления от займов и кредитов, предоставленных другими организациями (строка 360). По этой строке нужно отразить суммы полученных займов и кредитов. При этом не имеет значения, на какие цели были получены заемные средства. Чтобы заполнить строку 360 следует использовать кредитовые обороты по счету 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам» в корреспонденции со счетами учета денежных средств.

Погашение займов и кредитов (без процентов) (строка 390). По этой строке отражаются те суммы займов и кредитов, которые были погашены в этом году. Чтобы заполнить эту строку нужно взять дебетовые обороты по счету 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам» в корреспонденции со счетами учета денежных средств. Суммы процентов по полученным кредитам и займам по этой строке отражены не будут. Поэтому из общей суммы оборота по Дебету счетов 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам» нужно вычесть суммы перечисленных процентов.

Погашения обязательств по финансовой аренде (строка 400). Если организация арендует имущество по договору лизинга, то суммы платежей, перечисленные лизингодателю, следует отразить в этой строке (дебет счета 76 «Расчеты с разными дебиторами и кредиторами» субсчет «Расчеты по арендованному имуществу», кредитовый оборот счетов 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета»).

Чистые денежные средства от финансовой деятельности (строка 410). По этой строке надо указать разницу между поступлением и выбытием денежных средств по финансовой деятельности организации. Чтобы ее найти, следует сложить показатели всех предыдущих строк III раздела без круглых скобок и вычесть показатели этого же раздела, заключенные в круглые скобки.

Чистое увеличение (уменьшение) денежных средств и их эквивалентов (строка 420). Для расчета показателя по этой строке нужно сложить величину чистых денежных средств от текущей, инвестиционной и финансовой деятельности.

Остаток денежных средств на конец отчетного периода (строка 430). Показатель по этой строке должен быть равен сумме соответствующих показателей по строкам 010 и 420.

Величина влияния изменений курса иностранной валюты по отношению к рублю (строка 440). В данной строке записывают, на сколько изменился курс иностранной валюты за год и как это повлияло на составление годовой отчетности.

Источник: studopedia.ru

Проценты на остаток денежных средств на расчетном счете в 1С: Бухгалтерии

Для того, чтобы привлечь клиентов, банки часто предлагают различные бонусные программы. Такая процедура мотивирует граждан открыть расчетный счет в определенном банке.

Начисление процентов на остаток денег на счету — самый популярный вид бонуса. В таком случае свободные деньги «работают», не замораживаются и не взимаются из оборота. Расчетные счета с бонусами могут быть использованы организациями в любое время.

Не стоит ждать большой прибыли от таких начислений, но на покрытие стоимости некоторых банковских услуг или компенсации уровня инфляции всегда можно рассчитывать.

Организации всегда охотно пользуются таким видом «пассивного дохода». При этом бухгалтера зачастую сталкиваются со многими вопросами по данному виду операций.

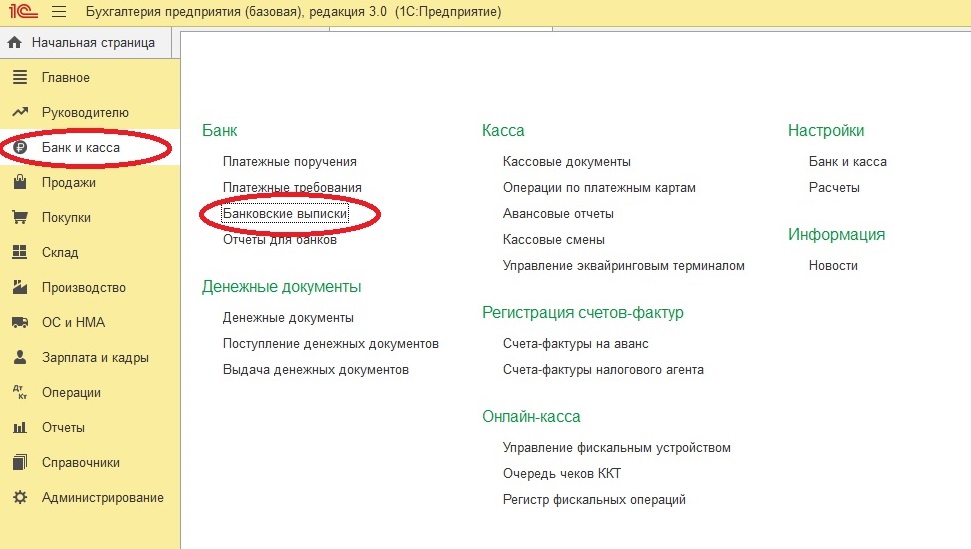

Как проценты поступают на р/с организации

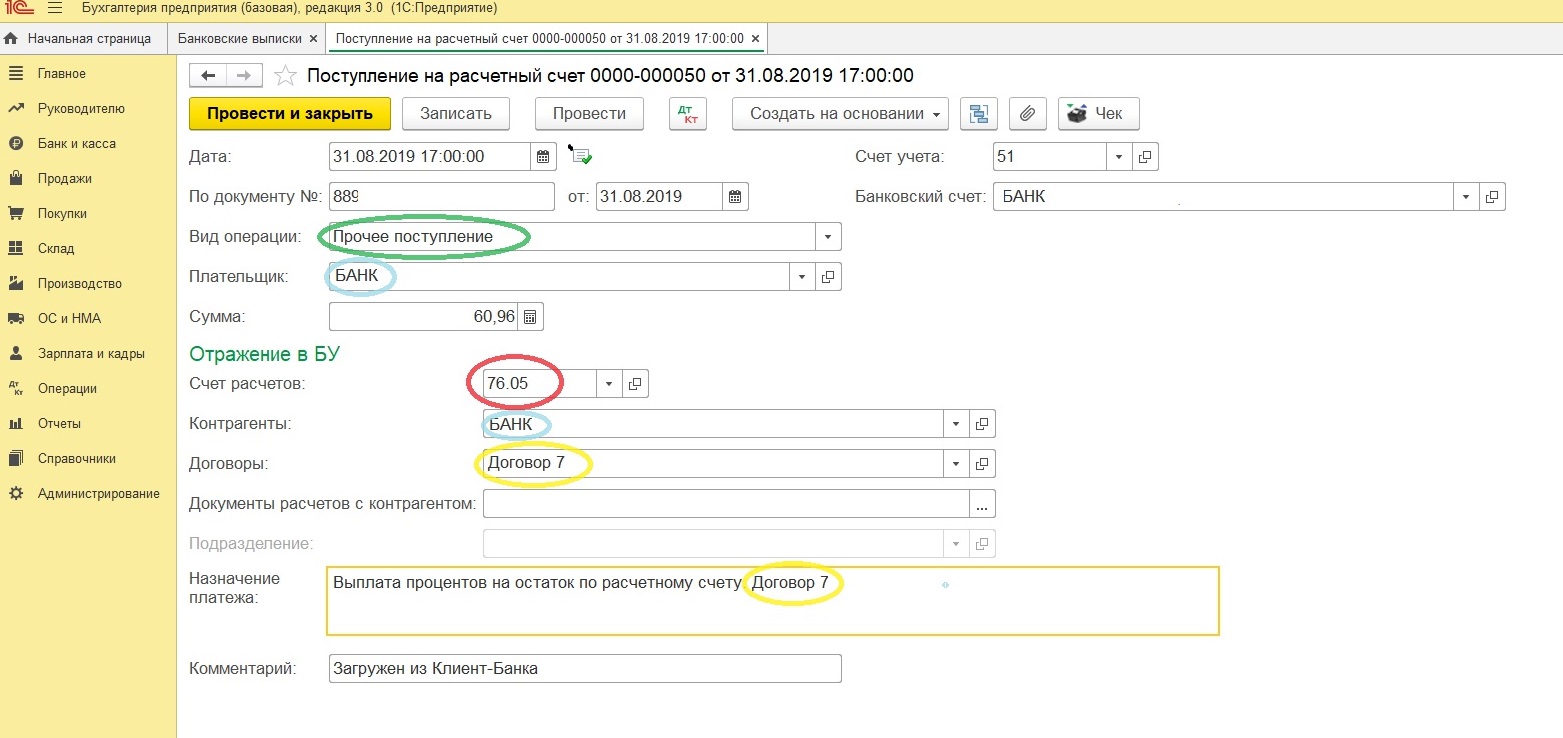

Обычно банк осуществляет перевод процентов в последних числах текущего или первых числах следующего месяца. О поступлении денежных средств становится известно после просмотра документа «Поступление на расчетный счет» («Банк и касса» – «Банковские выписки»).

Проценты на остаток средств, которые поступили на р/с организации или предприятия, отражаются проводкой Дт 51 «Расчетные счета» Кт 76.05 «Расчеты с разными дебиторами и кредиторами».

В соответствующем поле указывается необходимый вид операции — «Прочие поступления».

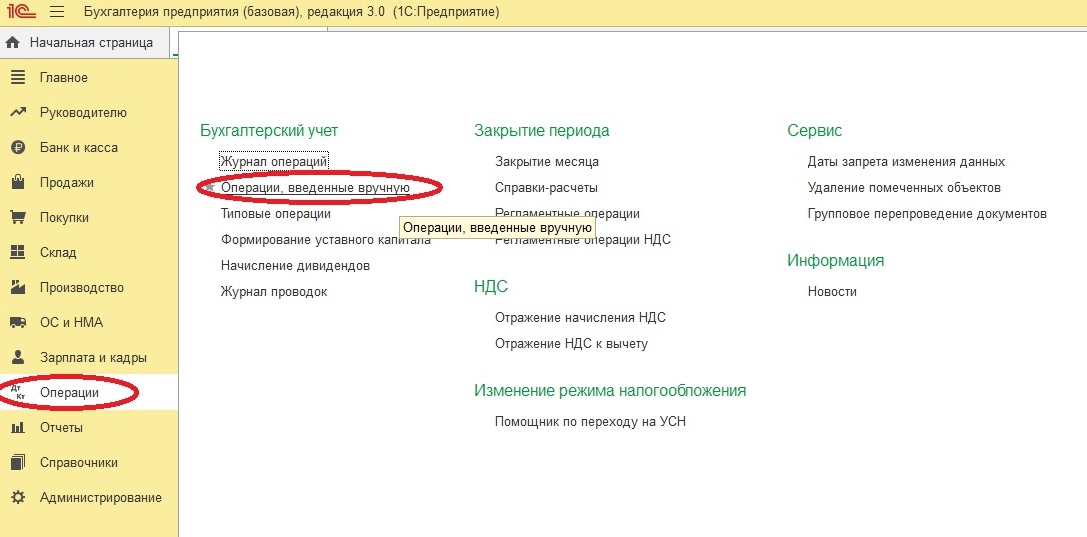

Начисление процентов в 1С

Слева в таблице нужно нажать «Операции» и выполнить переход: «Операции, введенные вручную» – «Создать» – «Операция».

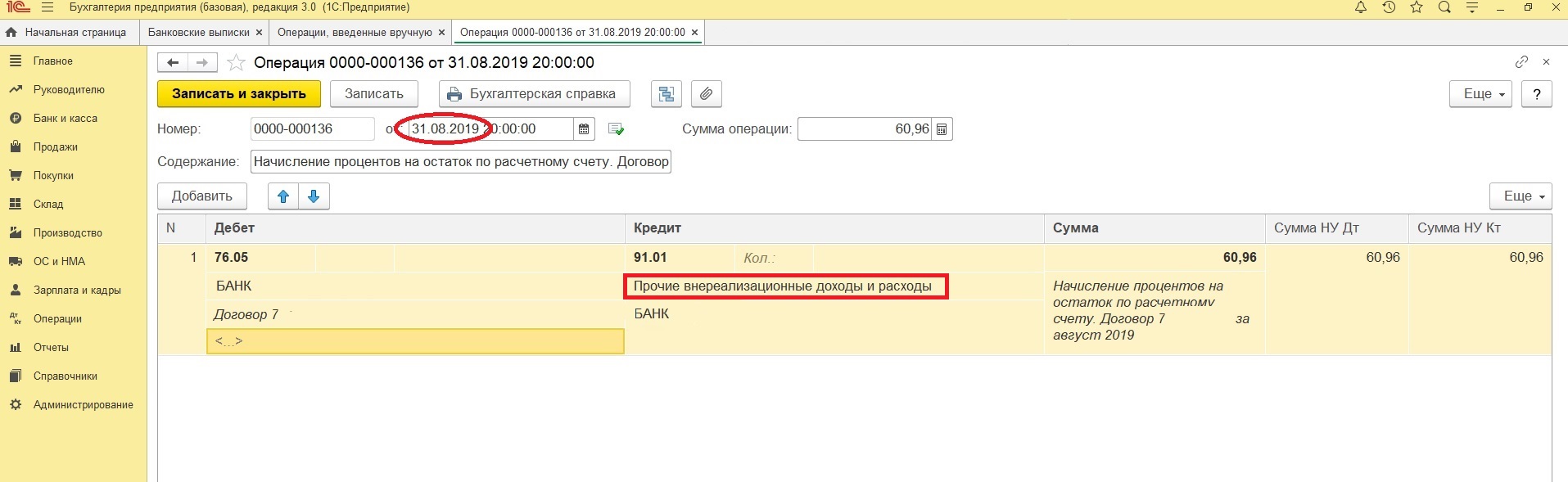

После этого выполняется соответствующая проводка: Дт 76.05 «Расчеты с разными дебиторами и кредиторами» Кт 91.01 «Прочие доходы»

Доходы в виде банковских процентов считаются внереализационными. Важно запомнить, что начисление процентов должно выполняться в последний день месяца, не зависимо от того, когда банк выполнил фактическое перечисление денежных средств (п.1 ст. 271 НК РФ). Такой вид дохода не должен включаться в книгу продаж и не облагается налогом.

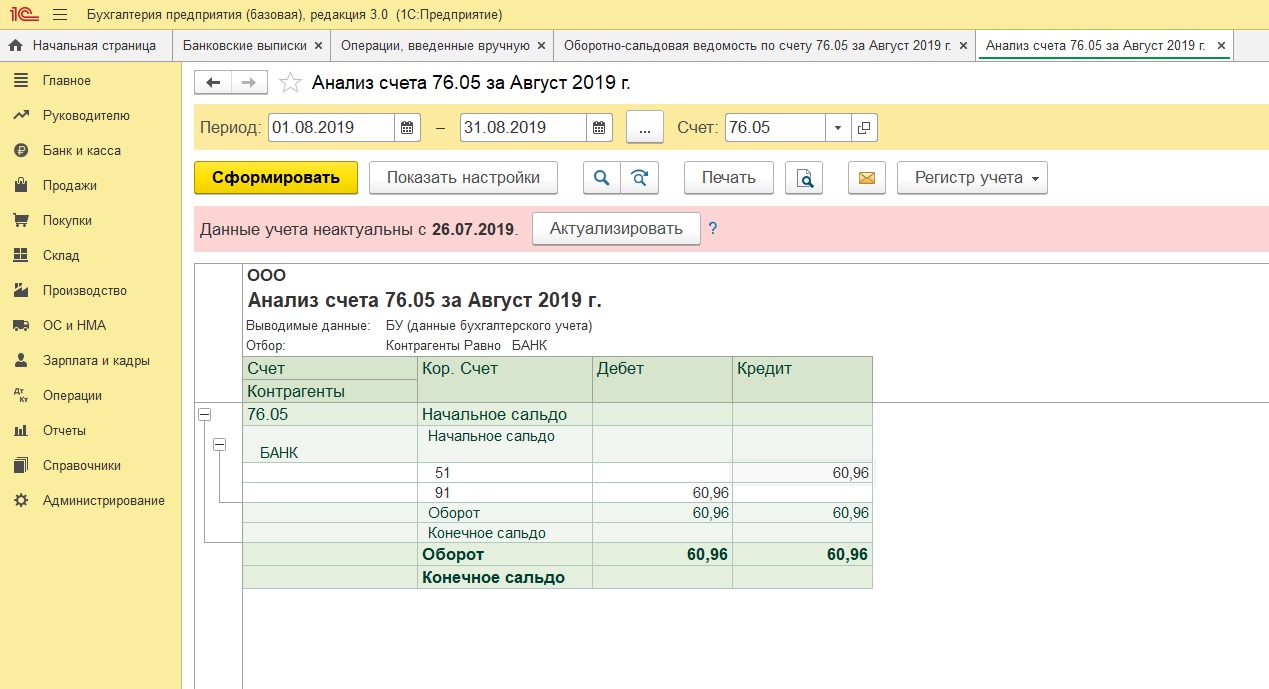

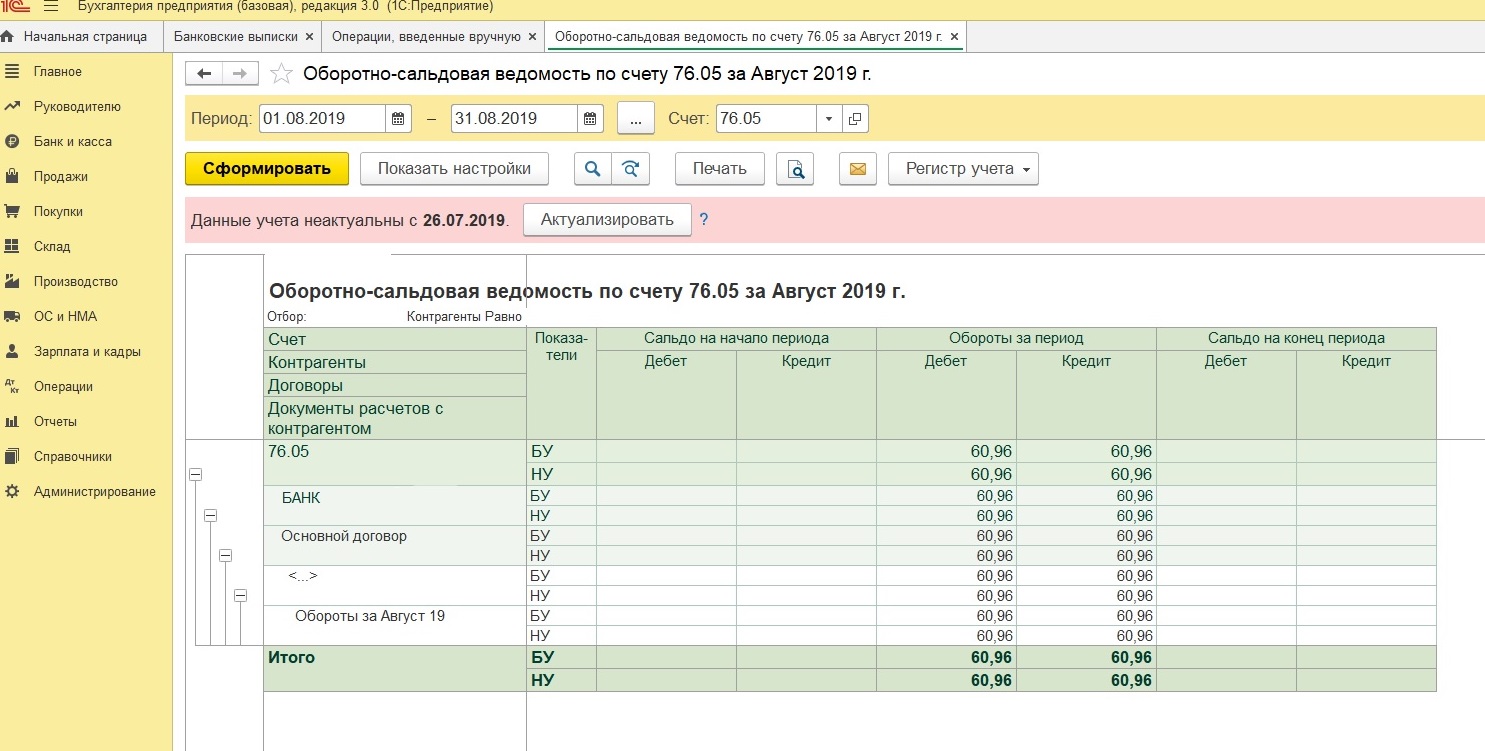

Проверка отображения в программе 1С

Для проверки информации нужно сформировать отчет «Анализ счета» 76.05 или оборотно-сальдовую ведомость 76.05.

Видно, что проценты успешно начислены и переведены на счет организации.

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Нажатием кнопки я принимаю условия Оферты по использованию сайта и согласен с Политикой конфиденциальности

Источник: www.1cbit.ru