Цель работы: рассмотрение понятия ликвидности бухгалтерского баланса, проведение оценки ликвидности имущества в организации и сравнение фактического состояния организации с нормативными показателями.

Ликвидность коммерческой организации является более узким по сравнению с ее платежеспособностью понятием и представляет собой способность коммерческой организации выполнять краткосрочные обязательства и осуществлять непредвиденные расходы.

Наряду с понятием ликвидности коммерческой организации существует понятие ликвидности ее бухгалтерского баланса. По отношению к бухгалтерскому балансу коммерческой организации ликвидность — это скорость реализации активов коммерческой организации с целью превращения их в денежные средства для покрытия краткосрочных обязательств. Платежными средствами для покрытия краткосрочных обязательств считаются оборотные активы, и для обеспечения ликвидности возникает необходимость в течение короткого времени превратить оборотные активы в денежные средства.

Бухгалтерский баланс организации, располагающей достаточными средствами, которые могут быть легко мобилизованы для покрытия краткосрочных обязательств, называется ликвидным, а бухгалтерский баланс организации, не располагающей такими средствами — неликвидным.

Для оценки ликвидности коммерческой организации и ее бухгалтерского баланса используются абсолютные и относительные показатели.

Абсолютный показатель оценки ликвидности организации — чистые оборотные активы. Чистые оборотные активы показывают сумму оборотных активов, которые останутся у организации после погашения за их счет всех краткосрочных обязательств, и рассчитываются по следующей формуле (3):

где ЧОА — чистые оборотные активы;

ОБА — оборотные активы;

КО — краткосрочные обязательства.

Рекомендуемое значение чистых оборотных активов — больше нуля, поскольку в самом общем случае у организации после погашения всех краткосрочных обязательств должны остаться оборотные средства для продолжения осуществления текущей деятельности.

Относительные показатели оценки ликвидности — коэффициенты абсолютной, быстрой и текущей ликвидности.

Коэффициент абсолютной ликвидности показывает, какая часть краткосрочных обязательств организации может быть погашена немедленно.

Коэффициент быстрой ликвидности характеризует обеспеченность краткосрочных обязательств организации высоколиквидными активами (денежными средствами) и активами средней ликвидности (краткосрочными финансовыми вложениями и краткосрочной дебиторской задолженностью (до 12 месяцев)).

Коэффициент текущей ликвидности характеризует обеспеченность краткосрочных обязательств организации всеми его оборотными активами.

Необходимо отметить, что для оценки ликвидности организации помимо коэффициентов абсолютной, быстрой и текущей ликвидности могут применяться так называемые промежуточные коэффициенты ликвидности, получаемые последовательной подстановкой в числитель элементов оборотных активов при сохранении краткосрочных обязательств в знаменателе.

Оценка ликвидности бухгалтерского баланса осуществляется путем перегруппировки активов по скорости их реализации (ликвидности) и пассивов по степени их срочности (погашаемости) с последующим их сравнением. При этом выделяются четыре группы активов и четыре группы пассивов.

А1 — наиболее ликвидные активы (финансовые вложения, денежные средства и денежные эквиваленты);

А2 — быстро реализуемые активы (краткосрочная дебиторская задолженность);

A3 — медленно реализуемые активы (запасы, НДС по приобретенным ценностям, долгосрочная дебиторская задолженность, прочие оборотные активы);

А4 — трудно реализуемые активы (внеоборотные активы).

П1 — наиболее срочные обязательства (кредиторская задолженность);

П2 — краткосрочные обязательства (заемные средства, прочие краткосрочные обязательства;

ПЗ — долгосрочные обязательства (долгосрочные обязательства за вычетом статьи «оценочные обязательства»;

П4 – постоянные пассивы (капитал и резервы, доходы будущих периодов, оценочные обязательства)

Сопряженные группы активов и пассивов сравниваются между собой с целью выявления платежных излишков и платежных недостатков по ним и отслеживания изменения структуры составных частей бухгалтерского баланса.

Рекомендуемые соотношения сопряженных групп активов и пассиWow, характеризующие абсолютно ликвидный бухгалтерский баланс, следующие (4):

А1≥П1, А2≥П2, АЗ≥ПЗ, А4 П4 (4)

Следует подчеркнуть, что добиться абсолютно ликвидного баланса сложно, но возможно путем оптимизации основных финансовых потоков коммерческой организации, которые возникают между ней и кредиторами, инвесторами, покупателями, поставщиками, собственниками.

Анализ показателей оценки ликвидности коммерческой организации и ее бухгалтерского баланса ведется в динамике, в сопоставлении с рекомендуемыми значениями и соотношениями, с данными других предприятий. По итогам анализа делается вывод о степени ликвидности коммерческой организации и ее бухгалтерского баланса (абсолютная, нормальная, удовлетворительная, неудовлетворительная) и причинах ее изменения, а также об уровне финансового риска (в аспекте ликвидности): полное отсутствие, низкий, средний, высокий, — связанного с деятельностью данной коммерческой организации.

Задание 1. По данным бухгалтерского баланса распределите все имущество организации с точки зрения ликвидности (таблица 6). Сделайте выводы о динамике абсолютных показателей ликвидности активов организации.

Задание 2. По данным бухгалтерского баланса распределите все источники формирования средств организации (обязательств) с точки зрения срочности их погашения (таблица 6). Сделайте выводы о динамике абсолютных показателей обязательств организации.

Задание 3. Используя данные таблицы 6 и формулы соотношения активов по степени их ликвидности и пассивов по степени срочности их погашения, установите ликвидность баланса организации.

Задание 4. Опираясь на данные бухгалтерского баланса, определите структуру активов организации по классу ликвидности (таблица 8).

Таблица 6 – Группировка активов и пассивов баланса, тыс. руб.

| Группа активов | 201_г. | 201_г. | 201_г. | Группа пассивов | 201_г. | 201_г. | 201_г. | Платежный излишек (+) или недостаток(-) |

| 201_г. | 201_г. | 201_г. | ||||||

| А1 | П1 | |||||||

| А2 | П2 | |||||||

| А3 | П3 | |||||||

| А4 | П4 | |||||||

| Итого | Итого |

Таблица 7 – Соотношение активов и пассивов

| Абсолютно ликвидный баланс | 201_г. | 201_г. | 201_г. |

| А1≥ П1 | |||

| А2≥ П2 | |||

| А3≥ П3 | |||

| А4 П4 |

Таблица 8 — Структура активов по классу ликвидности

| Наименование актива | 201_ г. | 201_ г. | 201_ г. | Отклонение 201_ г. к 201_ г. (+;-), % | |

| Сумма, тыс. руб. | в % к итогу | Сумма, тыс. руб. | в % к итогу | Сумма, тыс. руб. | в % к итогу |

| Активы первого класса ликвидности | |||||

| Активы второго класса ликвидности | |||||

| Активы третьего класса ликвидности | |||||

| Активы четвертого класса ликвидности | |||||

| Всего | 100,0 | 100,0 | 100,0 | Х |

1.3 Оценка платежеспособности и финансовой устойчивости организации

Цель работы: изучение понятия платежеспособности, проведение оценки платежеспособности и финансовой устойчивости организации.

Одной из важнейших характеристик финансового состояния коммерческой организации является ее платежеспособность, под которой понимается способность коммерческой организации рассчитываться по всем своим обязательствам (долгосрочным и краткосрочным).

Платежеспособность коммерческой организации определяется наличием необходимых платежных средств для своевременных расчетов с поставщиками, рабочими и служащими по заработной плате, финансовыми органами, налоговой системой, банками и другими контрагентами.

Для того чтобы оценить платежеспособность, необходимо проанализировать, какие средства и каким образом могут быть мобилизованы для предстоящих расчетов.

В общем случае предприятие платежеспособно, когда его активы превышают внешние обязательства.

В качестве показателей оценки платежеспособности коммерческой организации необходимо использовать финансовые коэффициенты, представленные в таблице 8.

Анализ показателей оценки платежеспособности коммерческой организации ведется в динамике, в сопоставлении с рекомендуемыми значениями. По итогам анализа делается вывод о степени платежеспособности коммерческой организации (абсолютная, нормальная, удовлетворительная, неудовлетворительная) и причинах ее изменения, а также об уровне финансового риска (в аспекте платежеспособности): полное отсутствие, низкий, средний, высокий, связанного сдеятельностью данной коммерческой организации.

Задание1. Используя данные бухгалтерского баланса и таблицы 9, рассчитайте финансовые коэффициенты платежеспособности. Оцените их динамику, сравните каждый коэффициент с нормативным значением и сделайте вывод об изменении платежеспособности организации за анализируемый период.

Задание 2. Определите тип финансовой устойчивости организации (таблица 10).

Задание 3. Используя данные бухгалтерского баланса и таблицы 11, рассчитайте коэффициенты финансовой устойчивости. Оцените их динамику, сравните каждый коэффициент с нормативным значением и сделайте вывод об изменении финансовой устойчивостиорганизации за анализируемый период.

Таблица 9 – Показатели платежеспособности организации

| Показатели | Норматив | 201_г. | 201_г. | 201_г. | Отклонение 201_ г. к 201_ г. (+;-) |

| Текущая ликвидность, тыс. руб. ТЛ = (А1 + А2) – (П1 + П2) | — | ||||

| Перспективная ликвидность, тыс. руб.ПЛ = А3 –П3 | — | ||||

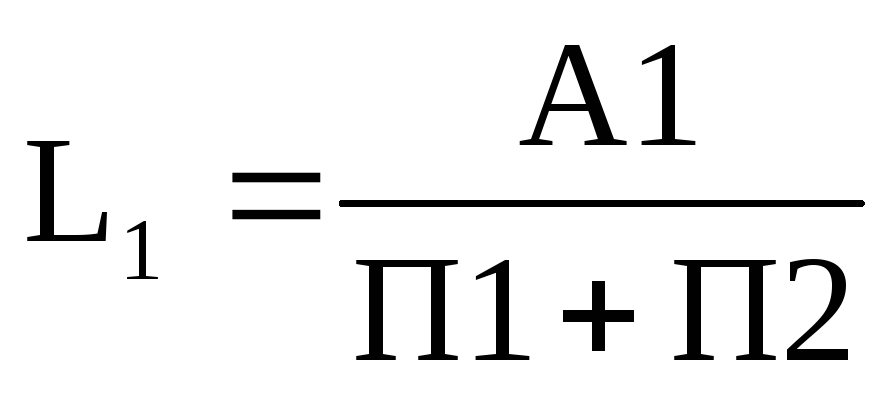

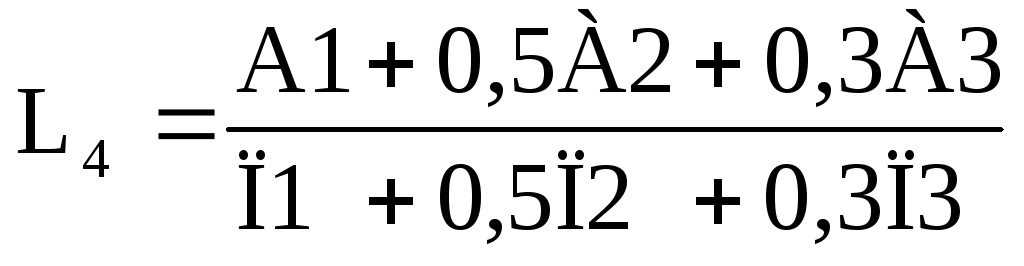

| Коэффициент общей ликвидности L1 = (А1 + 0.5 А2 + 0.3 А3) / (П1 + 0.5 П2 + 0.3 П3) | L1 ≥ 1 | ||||

| Коэффициент абсолютной ликвидности L2 = А1 / (П1 + П2) | L2≥ 0.2-0.7 | ||||

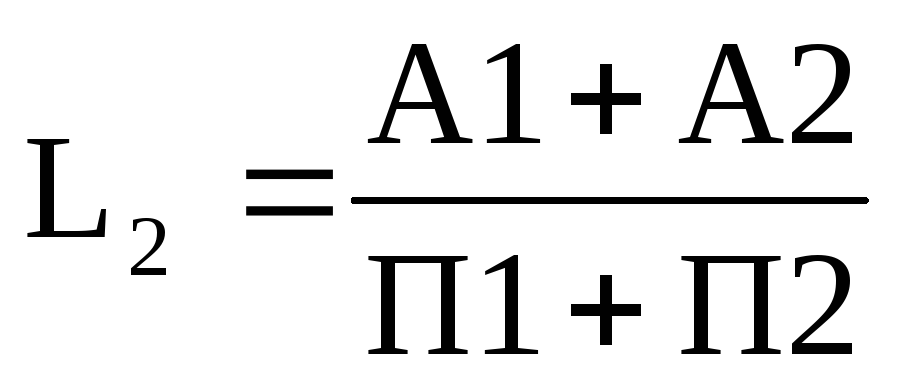

| Коэффициент «критической» оценки L3 = (А1 + А2) / (П1 + П2) | L3 ≥ 0.8-1 | ||||

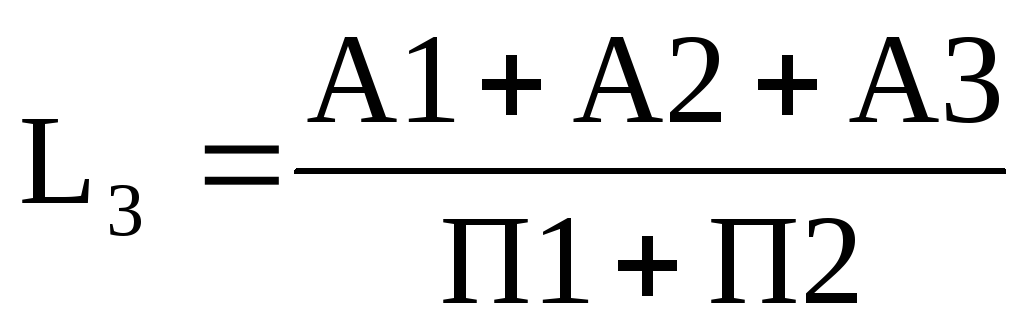

| Коэффициент текущей ликвидности L4 = (А1 + А2 + А3) / (П1 + П2) | L4 ≥ 2 | ||||

| Доля оборотных активов в валюте баланса L6 = (А1 + А2 + А3) / валюта баланса | — | ||||

| Коэффициент обеспеченности собственными оборотными средствами L7 = (П4 — А4) / (А1 + А2 + А3) | L7 ≥ 0.1 |

Таблица 10 – Динамика абсолютных показателей финансовой устойчивости, тыс. руб.

Таблица 11 — Динамика относительных показателей финансовой устойчивости

| Наименование показателя | 201_ г. | 201_ г. | 201_ г. | Отклонение 201_ г. к 201_ г. (+;-) |

| Капиталы и резервы, тыс. руб. | ||||

| Долгосрочные обязательства, тыс. руб. | ||||

| Краткосрочные обязательства, тыс. руб. | ||||

| Всего источников, тыс. руб. | ||||

| Собственные оборотные средства, тыс. руб. | ||||

| Коэффициент финансовой устойчивости | ||||

| Коэффициент финансовой независимости | ||||

| Коэффициент маневренности собственного капитала | ||||

| Коэффициент соотношения заемных и собственных средств |

Воспользуйтесь поиском по сайту:

studopedia.org — Студопедия.Орг — 2014-2023 год. Студопедия не является автором материалов, которые размещены. Но предоставляет возможность бесплатного использования (0.006 с) .

Источник: studopedia.org

1.3. Анализ ликвидности бухгалтерского баланса

Одним из важнейших критериев оценки финансового состояния организации является ее платежеспособность. Различают долгосрочную и текущую платежеспособность.

Под долгосрочной платежеспособностьюпонимается способность организации рассчитываться по своим обязательствам в долгосрочной перспективе (срок более 1 года).

Текущей платежеспособностьюпринято называть способность организации рассчитываться по своим краткосрочным обязательствам. На текущую платежеспособность непосредственное влияние оказываетликвидность оборотных активов– это возможность преобразовать активы в денежную форму или использовать их для уменьшения обязательств.

При оценке ликвидности баланса используются две экономические категории:

— ликвидность активов, т.е. возможность их реализации в течение одного года (скорость превращения в денежные средства);

— срочность оплаты обязательств, т.е. возможность их погашения в течение одного года.

Для анализа ликвидности активы организации группируются по степени их ликвидности, а пассив – по срочности их погашения, и проводится сопоставление этих групп (см. табл. 1.7).

Внеоборотные активы для анализа ликвидности не используются, это следует из их экономического содержания.

В классификации групп ликвидности выделяется 3 группы ликвидности, в соответствии с МСФО. В отечественной литературе проводится группировка всего баланса, а также выделяется группа А4, которая в анализе ликвидности не используется.

Характеристика основных групп ликвидности и срочности

Ликвидность активов

Срочность погашения обязательств

А1: наиболее ликвидные активы

П1: наиболее срочные обязательства

А2: быстро реализуемые активы

П2: краткосрочные пассивы

Стр. 610 + 630 + 660 + 650

А3: медленно реализуемые активы

Все статьи 2-го раздела баланса, не вошедшие в первые группы ликвидности кроме стр. 230

П3: долгосрочные пассивы

А4: труднореализуемые активы

П4: постоянные (устойчивые) пассивы

Периоды погашения обязательств:

— 1-ая группа: до 3 месяцев;

— 2-ая группа: от 3 до 6 месяцев;

— 3-я группа: от 6 месяцев до 1 года.

Приведенная классификация групп ликвидности и срочности является типовой. В каждой конкретной организации состав групп ликвидности и срочности может меняться.

Анализ ликвидности включает два этапа:

Первый этап. Предварительная оценка ликвидности бухгалтерского баланса.

На данном этапе определяется платежный излишек (недостаток) как разность между активами и пассивами по соответствующей группе (см. табл. 1.8).

На основании рассчитанного показателя излишка (недостатка) дается предварительная оценка ликвидности баланса. Менее ликвидные группы активов не могут использоваться для погашения более срочных обязательств.

Предварительная оценка ликвидности бухгалтерского баланса

Ликвидность активов

Срочность погашения обязательств

Платежный излишек (недостаток)

Наименование группы активов

Наименование группы пассивов

А1: наиболее ликвидные активы

П1: наиболее срочные обязательства

А2: быстро реализуемые активы

П2: краткосрочные пассивы

А3: медленно реализуемые активы

П3: долгосрочные пассивы

Вывод по таблице 1.8.В отчетном году ликвидность бухгалтерского баланса организации нарушена. Это объясняется тем, что в организации существует недостаток ликвидных активов для покрытия краткосрочных обязательств. В то же время медленно реализуемых активов больше, чем требуется для покрытия долгосрочных обязательств. Данная диспропорция между активами и обязательствами в конце периода увеличивается, что приводит к снижению ликвидности.

Величина денежных средств и дебиторской задолженности меньше, чем объем краткосрочных обязательств, то есть у организации нарушена структура формирования активов. Доля внеоборотных активов завышена и не соответствует соотношению между собственными средствами и краткосрочными обязательствами.

Помимо того, что активов меньше, чем требуется, в них завышен удельный вес запасов, по сравнению с денежными средствами и дебиторской задолженностью.

Второй этап. Расчет коэффициентов ликвидности.

Все коэффициенты ликвидности показывают степень покрытия краткосрочных обязательств, поэтому у каждого из них в знаменателе отражаются краткосрочные обязательства. Нормативные значения коэффициентов определяют эксперты. Интервал показывает, что для разных отраслей будут разные нормативы.

Выделяют три основных коэффициента ликвидности:

1. Коэффициент абсолютной ликвидности (L1) (нормативное значение 0,2-0,7):

Денежные средства и их эквиваленты должны покрывать краткосрочные обязательства.

2. Коэффициент промежуточного покрытия (L2) (нормативное значение 1,5):

Промежуточное покрытие отличается от абсолютной ликвидности на величину краткосрочной дебиторской задолженности, при этом нормативное значение возрастает более, чем в 2 раза (с 0,7 до 1,5). Из этого следует, что у предприятия должна быть краткосрочная дебиторская задолженность, чтобы обеспечить максимальные финансовые результаты хозяйственной деятельности.

3. Коэффициент полного покрытия (текущей ликвидности) (L3) (нормативное значение 2,0):

Учитывая, что нормативы полного и промежуточного покрытия отличаются, из этого следует, что для бесперебойной работы предприятию необходимы запасы.

Дополнительно могут рассчитываться следующие показатели ликвидности:

▪ Общий показатель ликвидности (L4) – представляет комплексную оценку ликвидности (нормативное значение 1,0):

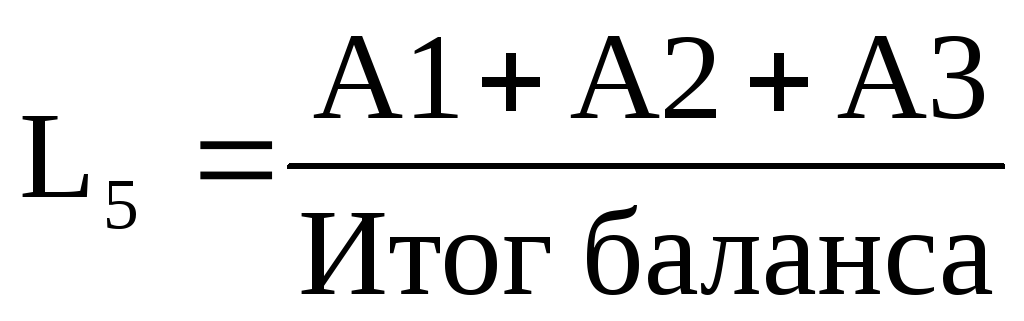

▪ Доля оборотных (ликвидных) активов в валюте баланса (L5):

Результаты расчетов коэффициентов ликвидности оформляются в виде таблицы (см. табл. 1.9).

В результате анализа ликвидности уточняется, насколько рациональным является соотношение между величиной и структурой оборотных активов и краткосрочных обязательств.

Расчет и оценка коэффициентов ликвидности

Наименование коэффициента

Нормативное значение

Источник: studfile.net

Анализ показателей ликвидности и платежеспособности

Одним из наиболее важных аспектов анализа финансового положения организации по данным бухгалтерского баланса является оценка ее ликвидности и платежеспособности.

В таблице 8 рассчитаны основные показатели ликвидности, а рисунок 5 отражает динамику этих показателей за анализируемый период 2010-2012гг.

Таблица 8 Показатели ликвидности ОАО «Электромеханика»

Коэффициент текущей ликвидности

Коэффициент критической ликвидности

Коэффициент абсолютной ликвидности

Из рисунка 5 видно, что тенденция изменения всех показателей ликвидности в течение анализируемого периода схожа: 2010 год отмечается высокими значениями показателей, 2012 — наименьшими.

Рисунок 5 Динамика показателей ликвидности ОАО «Электромеханика»

Коэффициент текущей ликвидности показывает, достаточно ли у предприятия средств, которые могут быть использованы для погашения краткосрочных обязательств. Этот коэффициент на предприятии соответствует нормативному значению. Однако наблюдается снижение его значения, что говорит о снижении обеспеченности предприятия мобильными оборотными средствами для ведения хозяйственной деятельности и погашения срочных обязательств.

Коэффициент критической (срочной) ликвидности показывает, какую часть текущей задолженности организация может покрыть в ближайшей перспективе при условии полного погашения дебиторской задолженности. Это означает, например, что в 2010 году на каждый рубль краткосрочной задолженности приходится 4 рубля 22 копейки наиболее ликвидных оборотных активов. Динамика коэффициента за анализируемый период не имеет четко выраженной тенденции: в 2011 году происходит увеличение показателя по сравнению с 2010 годом, в 2012 году — резкое снижение практически вдвое. Данная ситуация складывается вследствие значительного увеличения суммы краткосрочных обязательств (на 9 503 тыс.руб.) одновременно со снижением суммы денежных средств (на 2 902 тыс.руб.).

Наиболее точным показателем является коэффициент абсолютной ликвидности, который определяется как отношение денежных средств и краткосрочных финансовых вложений к краткосрочным обязательствам. Коэффициент абсолютной ликвидности показывает возможность немедленного погашения обязательств перед кредиторами. Значения показателя значительно ниже нормативных, что свидетельствует об отсутствии в организации свободных средств, выраженных, в основном краткосрочными финансовыми вложениями.

Таким образом, анализ коэффициентов ликвидности показал, что предприятие не абсолютно ликвидно и способно за счет своих оборотных средств погасить лишь часть имеющихся краткосрочных обязательств.

Для оценки ликвидности баланса активы и пассивы были распределены по степени ликвидности и срочности оплаты (табл. 9 и рис. 6).

Таблица 9 Активы и пассивы по степени ликвидности и срочности оплаты, тыс. руб.

Оценка ликвидности баланса проводится по выполнению соотношений между активными и пассивными группами:

Рисунок 6 Соотношение активных и пассивных групп баланса

Из таблицы и рисунка видно, что ликвидность баланса в большей или меньшей степени отличается от абсолютной. При этом недостаток средств по одной группе активов компенсируется их избытком по другой группе, хотя компенсация при этом имеет место лишь по стоимостной величине, поскольку в реальной платежной ситуации менее ликвидные активы не могут заместить более ликвидные.

Минимально необходимым условием для признания структуры баланса удовлетворительной является соблюдение неравенства А4 ? П4. Видно, что на предприятии данное неравенство выполняется на протяжении всего анализируемого периода.

Платежеспособность предприятия означает наличие денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения. Она может быть оценена с помощью абсолютных и относительных показателей. В таблице 10 представлены абсолютные показатели платежеспособности.

Таблица 10 Абсолютные показатели платежеспособности ОАО «Электромеханика»

абсолютных величин, тыс.руб.

2 Дебиторская задолженность, всего

3 Денежные средства

4 прочие оборотные активы

5 Оборотные активы, всего

6 Долгосрочные пассивы, всего

7 Краткосрочная задолженность,всего

8 Всего обязательств (с6+с7)

9 Оборотный капитал (с5-с8)

10 Чистый оборотный капитал (с5-с7)

Наиболее существенным показателем, рассчитанным в таблице 10, является чистый оборотный капитал предприятия, определяемый как разница оборотных активов и краткосрочной задолженности. То есть это те оборотные активы, которые остаются у предприятия в случае единовременного полного (стопроцентного) погашения краткосрочной задолженности.

Другими словами, это тот запас финансовой устойчивости, который позволяет хозяйствующему субъекту осуществлять бизнес, не опасаясь за свое финансовое положение даже в самой критической ситуации, когда все кредиторы предприятия одновременно потребуют погасить образовавшуюся текущую задолженность. Этот показатель служит для инвесторов и кредиторов положительным индикатором к вложению средств.

Видно, что сумма чистого оборотного капитала на протяжении исследуемого периода увеличивается и в 2012 году он уже составил 177 987 тыс.руб. по сравнению с 2010 годом — 114 429 тыс.руб. То есть, если все кредиторы предприятия потребуют вернуть текущие долги, предприятие сможет их вернуть без продажи долгосрочных активов.

Оборотный капитал определяется как разница оборотных активов предприятия и всех его обязательств. Положительное значение собственного оборотного капитала говорит о том, что часть оборотных активов предприятия финансируются за счет собственных средств предприятия. В течение трех лет также наблюдается положительное значение этого показателя и с каждым годом оно увеличивается. Это означает, что оборотного капитала предприятия хватит для погашения всех его обязательств — краткосрочных и долгосрочных.

Платежеспособность предприятия определяется также через систему относительных показателей (табл. 11).

Видно, что значения всех показателей платежеспособности на протяжении исследуемого периода соответствуют нормативным.

Исходя из коэффициента общей платежеспособности, можно сказать, что организация располагает достаточным количеством активов для покрытия всех имеющихся у нее обязательств. Однако ситуация ухудшается и значение показателя в 2012 году снижается на 0,06 или 1,33 % относительно 2010 года.

Таблица 11 Показатели платежеспособности ОАО «Электромеханика»

Источник: studwood.net