Дополнительный оплаченный капитал (APIC) — это бухгалтерский термин, относящийся к деньгам, которые инвестор платит сверх номинальной стоимости акций. APIC часто называют « вложенным капиталом сверх номинала», когда инвестор покупает недавно выпущенные акции непосредственно у компании на этапе ее первичного публичного предложения (IPO). акционерный капитал », рассматриваются как возможности получения прибыли для компаний, которые получают избыточные денежные средства от акционеров.

[Важно: дополнительный оплаченный капитал учитывается только при первичном публичном размещении (IPO); операции, которые происходят после IPO, не увеличивают счет дополнительного оплаченного капитала.]

Как работает дополнительный оплаченный капитал?

Инвесторы могут заплатить любую сумму больше номинала

Во время IPO фирма имеет право устанавливать любую цену на свои акции, которую она считает подходящей. Между тем, инвесторы могут по своему усмотрению заплатить любую сумму, превышающую заявленную номинальную стоимость цены акции, что создает дополнительный оплаченный капитал.

Как торговать в плюс на рынке криптовалюты

Предположим, что на этапе IPO компания XYZ Widget выпускает один миллион акций с номинальной стоимостью 1 доллар за акцию, и что инвесторы предлагают акции на 2, 4 и 10 долларов выше номинальной стоимости. Предположим далее, что эти акции в конечном итоге продаются за 11 долларов, в результате чего компания получает 11 миллионов долларов. В этом случае добавочный оплаченный капитал составляет 10 миллионов долларов (11 миллионов долларов минус номинальная стоимость 1 миллиона долларов). Таким образом, в балансе компании 1 миллион долларов указан как «оплаченный капитал», а 10 миллионов долларов — как «добавочный оплаченный капитал».

А после IPO?

Как только акция торгуется на открытом рынке , генерируемые средства идут прямо в карманы инвесторов, продающих свои позиции.

Дополнительные сведения о дополнительном оплаченном капитале

Увеличивает акционерный капитал

Дополнительный оплаченный капитал — это отчетный термин, сумма которого обычно указывается в разделе баланса акционерного капитала (SE).

Номинальная стоимость

В связи с тем, что дополнительный оплаченный капитал представляет собой деньги, уплаченные компании, превышающие номинальную стоимость ценной бумаги, важно понимать, что на самом деле означает номинал. Проще говоря, «номинал» означает стоимость, которую компания присваивает акциям во время IPO, еще до того, как появится рынок для ценных бумаг. Эмитенты обычно намеренно устанавливают номинальную стоимость акций на низком уровне — в некоторых случаях всего лишь пенни за акцию, чтобы упреждающе избежать любой потенциальной юридической ответственности, которая может возникнуть, если акции упадут ниже своей номинальной стоимости.

Рыночная стоимость

Рыночная стоимость — это фактическая цена финансового инструмента в любой момент времени. Фондовый рынок определяет реальную стоимость акции, которая постоянно меняется, поскольку акции покупаются и продаются в течение торгового дня. Таким образом, инвесторы зарабатывают деньги на изменении стоимости акций с течением времени в зависимости от результатов деятельности компании и настроений инвесторов.

Бухгалтерский учёт для начинающих. Основные понятия, термины

Ключевые моменты

- Дополнительный оплаченный капитал — это разница между номинальной стоимостью акции и ценой, которую инвесторы фактически платят за нее.

- Чтобы стать «дополнительным» оплаченным капиталом, инвестор должен купить акции непосредственно у компании во время ее IPO.

- Дополнительный оплаченный капитал обычно учитывается как собственный капитал в балансе.

Почему важен дополнительный оплаченный капитал?

Для обыкновенных акций оплаченный капитал состоит из номинальной стоимости акции и дополнительного оплаченного капитала, последний из которых может обеспечить значительную часть собственного капитала компании до того, как нераспределенная прибыль начнет накапливаться. Этот капитал обеспечивает уровень защиты от потенциальных потерь в случае, если нераспределенная прибыль начнет показывать дефицит.

Похожие статьи

- Дополнительный оплаченный капитал (APIC)

- Первичное публичное размещение акций (IPO)

- Чем различаются уставный капитал и оплаченный капитал?

- Как распределение дивидендов влияет на дополнительный оплаченный капитал?

- Как отслеживать предстоящие первичные публичные предложения (IPO)

- Столица

- Объявленный уставный капитал против оплаченного уставного капитала

- Могут ли паевые инвестиционные фонды и ETF инвестировать в IPO?

- Оплаченный капитал

- Основной капитал

Источник: nesrakonk.ru

14.2. Добавочный капитал, его формирование и учет

Добавочный капитал – это составляющая собственного капитала организации, выделяемая в качестве объекта бухгалтерского учета и самостоятельного показателя отчетности. Система нормативного регулирования бухгалтерского учета определяет добавочный капитал путем перечисления его составных частей.

Добавочный капитал – это источники увеличения стоимости имущества организации. Для обобщения информации о добавочном капитале используется счет 83 «Добавочный капитал».

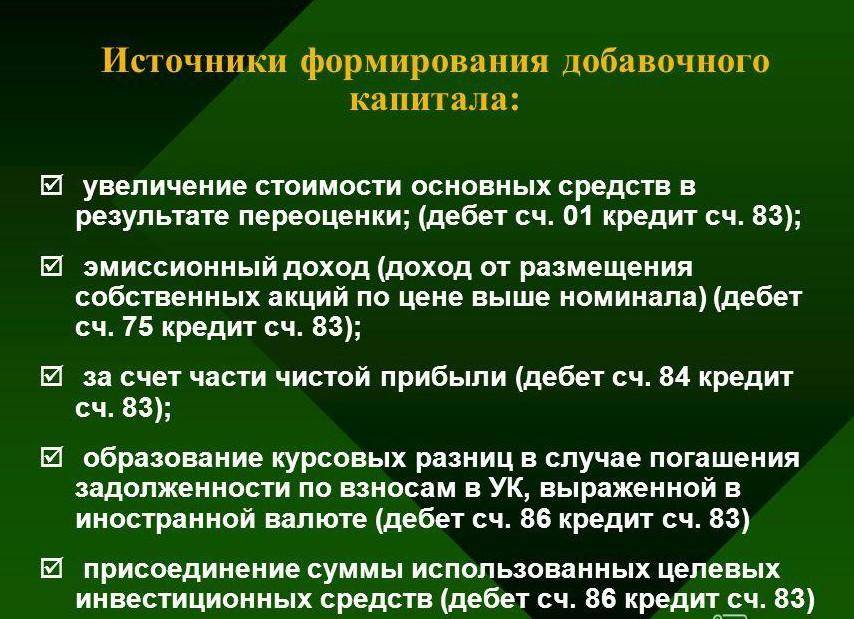

Формирование добавочного капитала может осуществляться за счет:

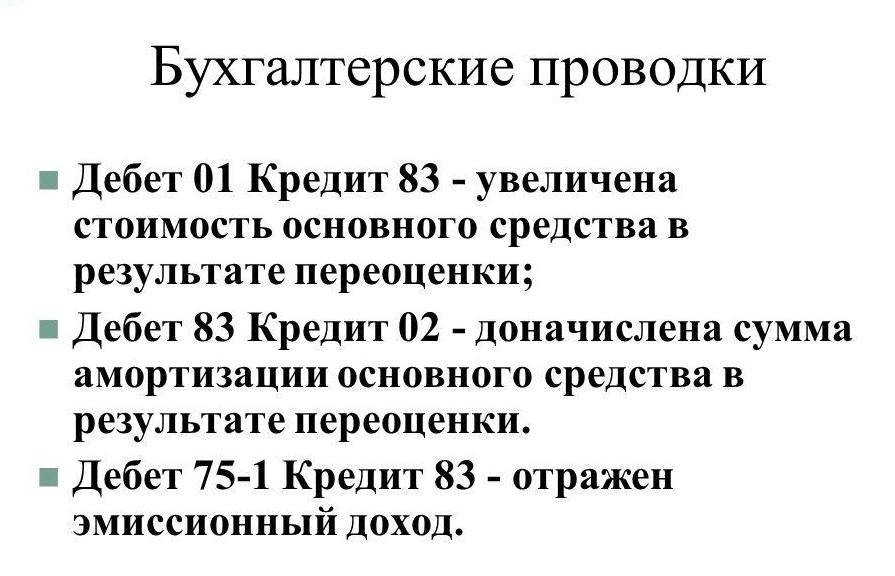

- увеличения стоимости основных средств в результате переоценки;

- эмиссионного дохода;

- направления в него части чистой прибыли;

- образования курсовых разниц в случае погашения задолженности по взносам в уставный (складочный) капитал, выраженной в иностранной валюте;

- присоединения к добавочному капиталу суммы использованных целевых инвестиционных средств.

Бухгалтерский учет формирования добавочного капитала за счет прироста учетной стоимости основных средств регулируется Положением по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденным Приказом Минфина РФ от 30.03.2001 г. № 26н и иными документами системы нормативного регулирования бухгалтерского учета. Организация имеет право не чаще одного раза в год (на начало отчетного года) переоценивать объекты основных средств. Сумма дооценки объекта основных средств в результате переоценки зачисляется в добавочный капитал организации. Сумма дооценки объекта основных средств, равная сумме его уценки, проведенной в предыдущие периоды и отнесенной на счет прибылей и убытков в качестве операционных расходов, относится на счет прибылей и убытков отчетного периода в качестве дохода.

Эмиссионный доход образуется у организации при продаже акций ОАО по рыночной цене выше номинала.

Согласно ПБУ 3/2000 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» курсовые разницы, связанные с формированием уставного капитала организации, подлежат отнесению на добавочный капитал. В данном случае под курсовой разницей подразумевается разность, возникающая между официальными курсами иностранной валюты, котируемыми ЦБ РФ, на дату ее фактического внесения в уставный капитал и на дату государственной регистрации учредительных документов. В современных условиях она бывает, как правило, положительной и поэтому рассматривается в качестве инфляционного источника, учитываемого в составе добавочного капитала.

В бухгалтерском учете положительная курсовая разница, возникшая при внесении иностранной валюты в уставный капитал предприятия, отражается записью:

Д-т 83 «Добавочный капитал» – Кредит 75 «Расчеты с учредителями», субсчет 1 «Расчеты по вкладам в уставный (складочный) капитал».

К добавочному капиталу присоединяются ассигнования, получаемые из бюджета любого уровня, которые израсходованы предприятием на финансирование долгосрочных инвестиций. Данные средства зачисляются вначале на специальный банковский счет, с которого затем производится их списание на покрытие расходов, осуществляемых в соответствии с инвестиционной программой предприятия. Затем израсходованная сумма бюджетных ассигнований включается в состав добавочного капитала бухгалтерской записью:

Д-т 86 «Целевое финансирование» – К-т 83 «Добавочный капитал».

Основанием для такого присоединения может выступать только факт использования бюджетных средств по целевому назначению.

Добавочный капитал может пополняться за счет средств, направляемых на пополнение собственных оборотных средств, данный источник образуется в процессе распределения участниками нераспределенной прибыли предприятия.

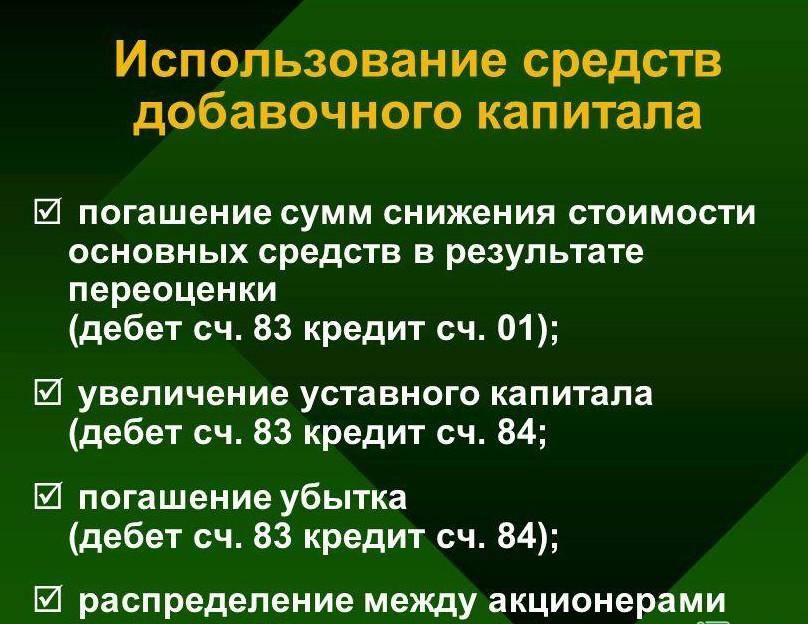

Средства добавочного капитала наиболее часто используются на следующие цели:

- погашение сумм снижения стоимости основных средств в результате переоценки;

- увеличение уставного капитала организации;

- погашение убытка;

- распределение между акционерами.

Снижение величины добавочного капитала возможно при снижении стоимости основных средств, выявившейся по результатам их переоценки.

Сумма уценки объекта основных средств в результате переоценки относится на счет прибылей и убытков в качестве расходов. Сумма уценки объекта основных средств относится в уменьшение добавочного капитала организации, образованного за счет сумм дооценки этого объекта, проведенной в предыдущие отчетные периоды. Превышение суммы уценки объекта над суммой его дооценки, зачисленной в добавочный капитал организации в результате переоценки, проведенной в предыдущие отчетные периоды, относится на счет прибылей и убытков в качестве операционного расхода.

В пункте 15 ПБУ 6/01 по вопросу списания накопленных сумм дооценки содержатся следующие требования:

1. При выбытии объекта основных средств сумма его дооценки переносится с добавочного капитала организации в нераспределенную прибыль организации. Организации обязаны при выбытии объекта основных средств выполнять следующую проводку:

Д-т 83 «Добавочный капитал», субсчет «Прирост стоимости имущества по переоценке», Кредит 84 «Нераспределенная прибыль (непокрытый убыток)» – списаны накопленные по данному конкретному объекту суммы дооценки.

Для выполнения этой проводки должны быть выполнены следующие действия:

2. Сальдо счета 83 «Добавочный капитал» в части субсчета «Прирост стоимости имущества по переоценке» должно быть расшифровано по всем объектам основных средств, подвергавшимся переоценке. На основании ведомостей проведения переоценки необходимо определить долю добавочного капитала, приходящуюся на каждый отдельный инвентарный объект.

3. В случае использования добавочного капитала для увеличения уставного капитала либо для уценки основных средств ниже их первоначальной стоимости организация должна определить, каким именно объектам не будет соответствовать полная сумма накопленных дооценок. Например, можно принять, что на эти цели использована переоценка уже выбывших с баланса объектов.

4. В момент списания основных средств с баланса (по любым причинам) в учете делается указанная выше запись на всю сумму дооценок, приходящуюся на долю выбывающего объекта. Сумма дооценок, приходящаяся на долю выбывающего объекта, могла быть ранее уменьшена, в случае если рассматриваемые объекты были в списке, сформированном на предыдущем шаге. Тогда запись будет делаться не на всю сумму накопленных по объекту дооценок, а на ее неизрасходованную часть.

Источник: studfile.net

Основные правила формирования добавочного капитала в компании

Капиталом вообще называют финансовые средства, которые принадлежат предприятию, и направляются в оборот, чтобы потом получить доход. Денежные ресурсы должны обеспечивать деятельность любой организации. Понятие добавочного капитала относится к группе таких ресурсов.

Что это такое?

Бухгалтерское законодательство не даёт чёткого определения данному понятию. Первоначальное назначение объекта – отражение процессов, связанных с дефляцией, инфляцией. Чтобы понять, что это такое, достаточно перечислить направления, из которых складывается добавочный капитал.

Добавочный тип капитала для предприятия – часть активных денежных средств. Только собственники общества имеют право решать вопросы по распределению средств, составляющих эту сферу, и по формированию капитала данного вида.

Пока организация ведёт свою деятельность, средства последовательно добавляются в эту часть. Когда выпускаются товары и услуги, денежные формы выражения становятся материальными. Потом всё вновь возвращается к деньгам и переходит к новому кругу движения.

Капитал в организации и его формирование

В сфере бухгалтерского учёта под капиталом понимают экономическую совокупность денежного имущества, как собственного, так и заёмного. За счёт данного имущество руководство в организации осуществляет свою деятельность.

Задолженность, кредиты и займы относятся к заёмному имуществу. Это группа обязательств, возникающих перед частными лицами, либо другими предприятиями.

Собственный капитал формируется несколькими составляющими:

- Добавочный.

- Резервный.

- Уставный.

- Нераспределённая прибыль.

Каждая из этих разновидностей связана напрямую с другой. Показатели добавочного капитала взаимодействуют с другими группами. Придуманы типовые проводки, используемые для финансовых движений.

Узнать о том, что такое резервный капитал и как он формируется, можно из данной публикации.

Правила формирования добавочного капитала

Данный вид капитала нельзя создавать средствами, поступающими в виде доходов от коммерческой деятельности.

Его формируют обычно «случайные доходы» – их можно лишь спланировать, но не точно предвидеть.

Есть и другие источники формирования, составляющие стандартный список:

- Инвестиции от партнёров за рубежом, разница между курсами.

- От прироста активов, после получения безвозмездных средств, имущества.

- Выручка от продажи акций, цена которых превышает номинальную.

- Если увеличивается стоимость активов, которые называются внеоборотными, когда проводится их переоценка.

Любая организация имеет определённые активы, они могут быть материальными и нематериальными. Подробную информацию о нематериальных активах читайте по ссылке.

Счёт и происхождение добавочного капитала

Стартовый капитал – средства, необходимые каждому предприятию. Без них невозможно осуществлять свою деятельность.

Учредительные документы должны содержать информацию по стартовому капиталу. Распределение также производится согласно определённым правилам.

Соответствующие поправки вносятся в бумаги при любых изменениях капитала, даже незначительных. Но на практике такой подход не очень удобен. Потому и возникла необходимость в создании добавочного капитала.

Его по праву называют «львиной долей» в собственном капитале. Для его ведения и учёта используется счёт 83. Он как бы становится дополнением к 80 счёту, который регулирует все изменения, связанные с данной сферой.

Любая организация владеет имуществом, которое подвержено износу, следовательно необходимо рассчитывать амортизацию основных средств. Классификатор и подробную информацию вы найдёте по ссылке.

Бухучёт по добавочному капиталу

Только на одноимённом счёте 83 ведут учёт добавочного капитала. Это балансовая, пассивная разновидность счёта. Кредитная сторона нужна для пополнений в капитале, либо процессов образования. Дебет нужен для:

- Отражения ситуации, когда ценность внеоборотных активов падает, появляется разница.

- Отображения суммы, распределенной между учредителями.

- Средств, за счёт которых капитал растёт.

Для отражения каждой из сумм используют субсчета. Каждый из субсчетов необходимо открыть только в том случае, если в применении средств появилось новое направление.

Одним из важнейших документов в организации является должностная инструкция. Именно она определяет обязанности сотрудников. Образец должностной инструкции механика по автотранспорту можно посмотреть тут.

Прирост баланса добавочного капитала и его учёт

На счетах бухучёта в данном случае отражаются следующие проводки.

Когда добавочный капитал снижается?

Операции по распределению, уценке добавочного капитала получили широкое распространение. Здесь также есть свои правила.

Дополнительные сведения о переоценке, отражаемые в проводке

Суммы переоценки объектов по внеоборотным активам могут отображаться на первом субсчёте в счёте 83.

У любого хозяйствующего субъекта есть данные категории средств, к которым относят объекты с незавершённым строительством, нематериальные активы, основные средства.

Переоценка по основным средствам проводится согласно определённым правилам:

- Переоценку проводят минимум раз в 12 месяцев.

- Важна информация, касающаяся активного рынка. Она помогает узнать об уровне, на котором находится стоимость объектов на рынке, составляющих нематериальные активы.

- Для объектов в однородной группе переоценку тоже проводят. В последующем переоценка активов данных групп проводится регулярно. Тогда будет равенство между показателями стоимости как текущего рыночного уровня, так и в бухгалтерской отчётности.

- Для переоценки надо пересчитать остаточную стоимость объектов. Это значит, что по отдельности считаются несколько факторов. Речь о том, какой первоначальной стоимостью наделяется каждый объект. И о том, какой была амортизация до проведения процедуры.

- Только при составлении бухгалтерской отчётности к началу текущего года принимают результаты проведённой переоценки.

- Переоценку не отражают в балансе, который касается предыдущего года. Но нужна пояснительная записка, где соответствующие данные обязательно учитываются ипоясняются.

Сейчас существует множество вариантов готового бизнеса, например по франшизе. Подробный список франшиз от сбербанка есть в материале по ссылке.

Проведение аудита по добавочному капиталу

Аудит добавочного капитала проводят для того, чтобы убедиться в правильности учёта по данному явлению. И в том, что сам капитал правильно используется.

Аудитор будет уверен в способности предприятия продолжить свою деятельность, если в норме будут все показатели, связанные с ней:

- Содержание качественного состояния учредительных документов.

- Правильность ведения учёта в бухгалтерии, сфере налогов.

- Надёжность и эффективность при проведении внутреннего учёта.

- Результаты предпринимательской деятельности.

- Финансовое состояние.

Во время аудита проверке подвергаются первичные документы, но они не основные объекты. Специалисты составляют специальные опросники, помогающие выявить текущее состояние дел в финансах.

Рубли, согласно общим правилам – главная валюта для номинальной стоимости долей, принадлежащих участникам, уставного капитала на предприятии. Но законодательство РФ прямо не запрещает вносить иностранную валюту в данную часть отчётности.

Главное – чтобы сами аудиторы учитывали, что разница между валютами также может относиться к группе добавочного капитала.

Особое внимание надо уделить проверке того, как формируются любые виды капитала. Данные участки проверки отдают только аудиторам, наиболее компетентным в своей сфере.

Если вы ищите идею для открытия бизнеса, то вам будет интересно прочитать материал об открытии магазина одежды с нуля. Статью можно найти здесь.

Принципиальную важность имеет информация, которая содержится в третьем разделе баланса. Это важно не только для самих аудиторов, но и для потенциальных клиентов, партнёров и инвесторов.

Главное, от чего следует защищать добавочный капитал – убытки. Прямые ограничения на сокращение стоимости чистых активов должны помочь с решением данной проблемы.

На подобные действия рынок реагирует мгновенно, что позволит и предпринимателям как можно быстрее разобраться с происходящим.

Главные характеристики, которые важно знать при работе со счётом 83 в этом видео:

Источник: fbm.ru