Счет 83 используется для отражения данных о размере добавочного капитала и его изменениях в течение периода. Это суммы, которые являются частью источников организации, но при этом не могут быть учтены ни на одном другом счете. В статье узнаем о понятии добавочного капитала, как он образуется и каковы правила его учета.

Что такое добавочный капитал?

Согласно ПБУ, добавочный капитал – это часть источников организации, которые составляют суммы прироста стоимости активов по независящим от его деятельности причинам. Некоторые положительные разницы, которые напрямую не связаны с предпринимательской деятельностью, списываются в часть добавочного капитала. Сюда принято относить суммы:

- дооценки ОС и иного имущества;

- эмиссионного дохода;

- курсовых разниц;

- прочих доходов подобного типа.

Добавочный капитал не разделен на доли, как, например, уставный. Его сумма считается общей собственностью всех вкладчиков и предприятия в целом. Информация о нем накапливается на сч. 83, который входит в группу счетов капитала.

Учет резервного и добавочного капитала

Применение счета 83

Использовать тот или иной счет бухгалтерского учета следует согласно его предназначению. Ошибочное отражение информации может повлечь за собой серьезные последствия. Счет 83 «Добавочный капитал» предназначен для учета сумм, которые причисляются к величине добавочного капитала или списываются из нее. Вследствие того, что капитал – это источник предприятия, и данные о нем отображаются в пассиве баланса, счет имеет пассивную структуру.

Рекомендуется отражать в кредите счета 83 следующие суммы:

- увеличения стоимости имущества, которое было выявлено в результате его переоценки;

- разницу между фактической стоимостью акций и их номиналом, образованную в результате их реализации по стоимости, превышающей номинальную, в корреспонденции со сч. 75;

- разницы по валютным операциям, возникшие при расчетах с учредителями организации в корреспонденции со сч. 75;

- сумму дополнительного вклада в имущество акционером;

- стоимость полученного имущества, если поступление связано с целевым финансированием;

- сумму нераспределенной прибыли, списываемой в добавочный капитал (со сч. 84).

Операции по дебету

Обычно суммы, поступающие на счет 83, не списываются. Но существует ряд случаев, при которых производятся дебетовые записи:

- погашение снизившейся стоимости имущества в результате его переоценки;

- направление сумм добавочного капитала на увеличение уставного капитала;

- распределение между акционерами (учредителями) накопленных на счете сумм;

- направление средств на оплату непокрытого убытка.

Осуществление подобных операций — явление редкое, но все же случающееся. Возможная корреспонденция счетов подтверждает утверждение, что добавочный капитал – это часть собственного капитала предприятия. Его суммой можно покрыть некоторые виды убытков, которые возникают по независящим от деятельности организации причинам, или объединить ее с уставным капиталом.

Аналитический учет

Аналитический учет по счету добавочного капитала ведут исходя из использования накопленных средств и характера их поступлений. Журнал-ордер № 12 содержит подробную сводную информацию о его кредитовых оборотах с указанием корреспондирующих счетов. Инструкция по применению счетов не содержит данных о том, какие субсчета следует открывать в разрезе 83 счета. Этот пункт должна решать учетная политика отдельно взятой организации.

В общем порядке могут быть созданы такие субсчета, как:

- 83/1 – «Увеличение стоимости имущества»;

- 83/2 – «Доход эмиссионный»;

- 83/3 – «Разницы по курсу валют».

Это далеко не полный перечень, но он описывает часто встречающиеся ситуации, которые затрагивают счет 83 в бухгалтерском учете. Следует помнить, что аналитический учет ведут так, чтобы потом на его основании внести данные в годовую форму отчетности № 3.

Результаты переоценки активов

Одной из первых ситуаций, приводящей к возникновению взаимосвязи кредита или дебета счета 83 со счетами учета внеоборотных активов является результат переоценки имущества предприятия. Вспомним, что к данной категории активов относятся ОС, НМА и незавершенное строительство. Переоценка имущества производится максимум один раз в год путем перерасчета его остаточной стоимости. Данные отражают в бухгалтерском балансе на начало годового отчетного периода.

Стоит учитывать, что сумма переоценки всегда списывается в кредит 83 счета. А вот суммы уценки могут быть указаны в дебете 83 только в том случае, если до этого имела место быть обратная ситуация. Иными словами, из сумм добавочного капитала погашается только та отрицательная разница переоценки активов, которая ранее была отнесена на 83 счет в виде положительной разницы. В другом случае уценка отражается в части непокрытого убытка.

Проводки по результатам переоценки имущества

Процесс оценки внеоборотных активов, который напрямую влияет на величину добавочного капитала, отражается следующими типами проводок:

- Дт «ОС» («НМА») Кт «Добавочный капитал» – в результате переоценивания возросла стоимость актива, дооценка отражена в составе добавочного капитала.

- Дт «Добавочный капитал» Кт «Амортизация ОС» («Амортизация НМА») – оформляется одновременно с первой контировкой. Характеризует сумму корректировки амортизации, начисленной для переоцениваемого имущества.

- Дт «Добавочный капитал» Кт «ОС» («НМА») – списаны суммы для покрытия уценки актива (не более суммы произведенной ранее дооценки).

- Дт «Амортизация ОС» («Амортизация НМА») Кт «Добавочный капитал» – скорректирована величина амортизации при уценке имущества (одновременно с проводкой № 3).

Рассмотрим небольшой пример: в результате переоценки внеоборотных активов выделен объект стоимостью 150 тыс. р., подлежащий дооценке с индексом 1.2. Сумма амортизации составляет 95 тыс. р. Бухгалтер выполнит следующие проводки:

- Дт «ОС» Кт «Добавочный капитал» на сумму 30 тыс. р. (150 000 × (1.2 – 1)).

- Дт «Добавочный капитал» Кт «Амортизация ОС» на сумму 19 тыс. р. (95 000 × (1.2 – 1)).

Аналогичная ситуация наблюдается и при переоценке НМА. Только вместо счета 01 используют 04, а вместо 02 – 05. Если через год при повторении процедуры выяснится, что дооцененное в примере имущество потеряет свою стоимость, то его уценку можно будет произвести с использованием счета 83, но в пределах высчитанной суммы (30 тыс. р.).

Счет 83: корреспонденция со счетами 75 и 84.

Суммы, которые ранее были отнесены на увеличение добавочного капитала (в кредит 83), в обязательном порядке списываются со счета при выбытии имущества в число нераспределенной прибыли. Проводка выглядит следующим образом: Дт «Добавочный капитал» Кт «Нераспределенная прибыль». Она выполняется при ликвидации или же дарении активов, которые до этого были учтены в числе добавочного капитала предприятия. Списанные суммы в числе нераспределенной прибыли признаются бухгалтерской прибылью и могут быть выплачены учредителям в виде дивидендов.

Можно пойти и иным путем, сразу распределив добавочный капитал между акционерами, минуя этап списания его на нераспределенную прибыль. Такое действие разрешено инструкцией по применению типового плана счетов. Составляется проводка: Дт «Добавочный капитал» Кт «Расчеты с учредителями».

Доход от продажи акций по увеличенной стоимости

Подобная операция возможна лишь в акционерных обществах и в том случае, если совершается выгодная продажа их акций. Сумму, превышающую номинальную стоимость акций, относят на субсчет 83.2 проводкой Дт «Расчеты с учредителями» Кт «Доход эмиссионный». При этом в дебете счета 75 указывается номинальная стоимость, а в кредите – фактически оплаченная. В результате образуется сальдо по кредиту, которое полностью «гасится» проводкой со счетом 83.

Бухгалтерский учет счета 83 будет содержать следующие записи при признании эмиссионного дохода:

- Дт «Расчеты с учредителями» Кт «Уставный капитал» – учтена номинальная стоимость акций.

- Дт «Расчетный счет» (счета имущества или денежных средств) Кт «Расчеты с учредителями» – оплачены акции.

- Дт «Расчеты с учредителями» Кт «Доход эмиссионный» – в части добавочного капитала признан эмиссионный доход.

Курсовая разница при расчетах с учредителями

Согласно ПБУ (п. 14), курсовые разницы, возникающие при расчетах с акционерами или учредителями по вкладам в уставный капитал, зачисляются на счет 83 в качестве увеличения или уменьшения добавочного капитала. Ситуация предполагает, что осуществляется вклад в виде имущества, стоимость которого определена в валюте.

Проводкой Дт «Расчеты с учредителями» Кт «Уставный капитал» фиксируется задолженность учредителя по вкладу в рублях. При фактическом поступлении средств происходит операция Дт «Валютный счет» Кт «Расчеты с учредителями» в рублях. На основании разницы между этими двумя суммами определяется курсовая разница, которая затем списывается на счет 83: бухгалтерский счет 75 в дебете, а 83 в кредите – при положительной разнице, и наоборот в ином случае.

Добавочный капитал – составная часть собственного капитала предприятия, которая образуется по независящим от него причинам. Как правило, это разницы, возникающие в результате переоценки имущества, продажи акций, расчетах с учредителям по оплате уставного капитала в валюте. Изменения размера добавочного капитала ежегодно указываются в финансовой отчетности (форма 3), что требует особой внимательности при ведении учета на счете 83.

Источник: businessman.ru

Счета учета собственного капитала

Собственный капитал – это вклады собственников в организацию плюс прибыль, полученная организацией в процессе деятельности.

Счета учета уставного капитала

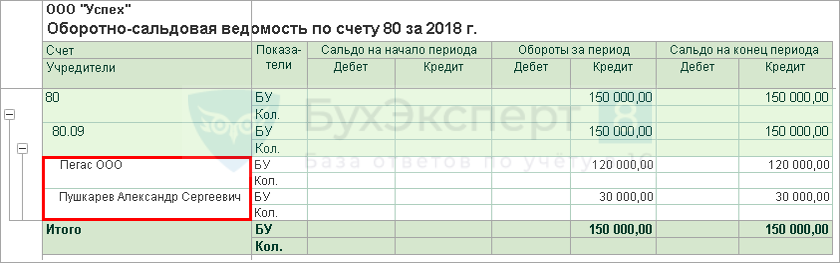

Информацию о вкладах в уставный капитал (УК) обобщает счет 80 «Уставный капитал».

В 1С для него предусмотрены следующие субсчета:

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

| Код | Наименование | Субконто 1 | Субконто 2 | Субконто 3 |

| 80.01 | Обыкновенные акции | Учредители | Ценные бумаги | |

| 80.02 | Привилегированные акции | Учредители | Ценные бумаги | |

| 80.09 | Прочий капитал | Учредители |

Аналитический учет Уставного капитала ведется в разрезе субконто, привязанных к справочникам:

- Субконто 1 – Учредители:

- справочник Физические лица – по учредителям физлицам;

- справочник Контрагенты – по учредителям организациям.

- справочник Ценные бумаги .

Отчеты – Стандартные отчеты – Оборотно-сальдовая ведомость по счету .

Счет учета резервного капитала

Формирование Резервного капитала – это:

- обязанность АО (п. 1 ст. 35 Федерального закона от 26.12.1995 N 208-ФЗ);

- право ООО, которое закрепляется в Уставе (п. 1 ст. 30 Федерального закона от 08.02.1998 N 14-ФЗ).

Резервный капитал формируют для покрытия убытков общества, а также выкупа его акций (долей) в случае отсутствия иных средств.

Счет, обобщающий информацию о формировании и движении резервного капитала – 82 «Резервный капитал».

В 1С счет 82 имеет два субсчета:

| Код | Наименование | Субконто 1 | Субконто 2 | Субконто 3 |

| 82.01 | Резервы, образованные в соответствии с законодательством | |||

| 82.02 | Резервы, образованные в соответствии с учредительными документами |

Субконто для данного счета 1С не предусмотрены.

Счет учета добавочного капитала

Добавочный капитал – это увеличение собственного капитала без изменения размера УК общества за счет дополнительных вкладов собственников или в результате деятельности организации.

Пополнение добавочного капитала происходит путем:

- дооценки внеоборотных активов;

- продажи акций (долей) по цене выше их номинальной стоимости (получения эмиссионного дохода);

- поступления от учредителей имущества без увеличения УК;

- переоценки валютной стоимости доли (если вклад в УК формируется с участием иностранного капитала) и др.

Добавочный капитал учитывается на счете 83 «Добавочный капитал».

В 1С счет 83 имеет субсчета:

| Код | Наименование | Субконто 1 | Субконто 2 | Субконто 3 |

| 83.01 | Прирост стоимости внеоборотных активов по переоценке | |||

| 83.01.1 | Прирост стоимости основных средств | Основные средства | ||

| 83.01.2 | Прирост стоимости нематериальных активов | Нематериальные активы | ||

| 83.01.3 | Прирост стоимости прочих внеоборотных активов | |||

| 83.02 | Эмиссионный доход от выпуска обыкновенных акций | Ценные бумаги | ||

| 83.03 | Эмиссионный доход от выпуска привилегированных акций | Ценные бумаги | ||

| 83.09 | Другие источники |

Аналитический учет Добавочного капитала ведется в разрезе субконто. В зависимости от способа формирования добавочного капитала, ведется анализ по активам-источникам его прироста.

Субконто 1 заполняется из справочников:

- Основные средства – при дооценке ОС.

- Нематериальные активы – при дооценке НМА.

- Ценные бумаги – при получении эмиссионного дохода от выпуска акций.

Счет учета нераспределенной прибыли

Нераспределенная прибыль – составная часть собственного капитала, прирост которой говорит об эффективной работе организации и укреплении ее финансового положения.

Счет учета нераспределенной прибыли – 84 «Нераспределенная прибыль (непокрытый убыток)». На счете 84 аккумулируется чистая прибыль после уплаты налогов, а также накапливаются убытки от финансово-хозяйственной деятельности.

В 1С счет 84 «Нераспределенная прибыль (непокрытый убыток)» имеет субсчета:

| Код | Наименование | Субконто 1 | Субконто 2 | Субконто 3 |

| 84.01 | Прибыль, подлежащая распределению | |||

| 84.02 | Убыток, подлежащий покрытию | |||

| 84.03 | Нераспределенная прибыль в обращении | Направления использования прибыли | ||

| 84.04 | Нераспределенная прибыль использованная | Направления использования прибыли |

Аналитический учет Нераспределенной прибыли ведется по направлениям ее использования, на субсчетах:

- 84.03 «Нераспределенная прибыль в обращении»,

- 84.04 «Нераспределенная прибыль использованная».

При необходимости такой аналитики проводки по использованию прибыли, остающейся в распоряжении организации, следующие:

- Дт 84.01 Кт 84.03

- Дт 84.01 Кт 84.04

- Дт 84.03 Кт 84.04

с указанием Субконто 1 – Направления использования прибыли.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Формирование уставного капитала Общества с ограниченной ответственностью в 1СУставный капитал ООО — часть средств общества, вносимых при его.

- Тест № 7. Формирование уставного капитала в ООО.

- Погашение доли вышедшего участника за счет уменьшения уставного капитала в 1СПродолжим разбор ситуации из статьи Выход участника из общества и.

- Отчет об изменениях капитала 2019.

Оцените публикацию

(2 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Источник: buhexpert8.ru

Добавочный капитал – это актив или пассив, как отражать в отчетности

Компания, вне зависимости от сферы ее деятельности, должная иметь финансовую подушку безопасности. Это позволит реабилитироваться после неудачных бизнес-шагов, а также форс-мажоров. В роли такой подушки выступает добавочный капитал. Он представляет собой часть личных средств фирмы, что отложены на особые ситуации. Ниже Вы узнаете добавочный капитал — это актив или пассив, особенности формирования и ведение учета.

Формирование добавочного капитала (ДК)

- изменение объема основного капитала после переоценки

- определение разницы после продажи акций АО или ООО

- поступление иных средств на безвозмездной основе

Важно учитывать, что вся информация о поступивших средствах классифицируется и вводится обособленно.

Добавочный капитал – это актив или пассив

Этот вопрос — для полного понимания предмета — стоит рассмотреть с точки зрения экономики. Фактически ДК представляет конкретные объемы финансовых средств, за которыми не закреплено обязательств к партнерам фирмы. Говоря проще — это личные деньги фирмы. Как следствие, размер этих средств напрямую отражается на стоимости активов компании, а также общей стоимости при продаже организации. Также, согласно общим правилам, устойчивость компании определяется по отношению личных финансов к заемным.

Итак, ДК — собственность компании, а значит, является ее личным капиталом. Такие средства всегда пассивны и закрепляются на счету 83 в виде баланса.

Источники добавочного капитала

У ДК — согласно положению № 34 (п. 68) — есть несколько источников. К ним относится:

- эмиссионный доход – выражается в продаже акций АО и ООО по цене, что выше номинальной стоимости

- средства при дооценке основного капитала – прирост зависит от того, насколько поднялась рыночная цена имущества в сравнении с предыдущим годом

- поступления от физических или юридических лиц (безвозмездные) – безвозмездная передача финансовых средств, вклады и т.д.

- восстановленная учредителем сумма НДС – отражается в том случае, когда сооснователь вкладывает в капитал материальное имущество

- положительная разница курса валют (исключительно при использовании иностранной валюты) – действует исключительно в том случае, когда с капиталом взаимодействует иностранная валюта, обязательная к конвертации в рубли вне валютных скачков (положительная разница)

- прибыль, что не была распределена – полученный компанией доход, который не удалось распределить, но при условии, что изначально он предназначался для капитального вложения

Однако подробно выделить из этого перечня стоит переоценку внеоборотных активов. Процедура дооценки основных средств компании подразумевает, что пересчет должен проводиться по двум параметрам: текущей стоимости и объему амортизации.

Справка. Амортизация представляет собой начисленные организацией финансы при учете предыдущих периодов.

Однако есть два нюанса: если после дооценки объема основных средств увеличивается, то эта разница формирует ДК; если же объем снижается, то разница числится в отчетах как расход, а в случае повышения на следующий год — как прочие доходы.

Дооценка активов может проводиться не более 1 раза в год. И если фирма провела эту проверку хотя бы единожды, она обязана проводить ее каждый год.

Полное видео о собственном капитале:

Об эмиссионном доходе

Таковой прибыль является только в случае, когда доли в компании проданы АО по стоимости, что выше фактической, рыночной цены. Полученная разница вносится в финансовые отчеты как ДК. Помимо этого, существует письмо Министерства финансов, регламентирующее возможность ООО также продавать доли и вносить полученную выгоду в добавочный капитал под видом эмиссионного дохода.

О курсовой разнице

В случае если компания ведет деятельность за границами РФ или же иностранный учредитель вкладывается в нее, то все финансы поступают в валюте. Их конвертация для дальнейшего распределения на российских счетах производится только с учетом положительной курсовой разницы.

О превышении стоимости вклада

Пополнение капитала может производится не только в виде денежных средств (любая валюта), но и иными ресурсами (материальные или природные ресурсы, права на авторство и т.д.) Однако сделать это можно исключительно тогда, когда оценщик утвердит превышение этими ресурсами их фактической стоимости.

О восстановленном НДС

Если учредитель АО или ООО производит вклад в виде материального имущества, то обязательным этапом должно стать восстановление НДС. Однако важно учитывать, что дооценка имущества в этом случае производиться не должна.

Бухгалтерский учет ДК: проводки

Теперь касательно закрепления ДК в бухгалтерских документах фирмы. Он вносится в счет 83, являющийся балансовым (пассивным). У него также есть две стороны: кредитная и дебетовая. Кредитная отвечает за образование капитала. Дебетовая же предназначена для следующих функций:

- перемещения средств внутри капитала

- финансовых средств, что разделены между учредителями фирмы

- компенсации при снижении внеоборотных активов (утверждается переоценкой)

Уделить отдельное внимание стоит стандартным проводкам, которые используются для фиксирования изменений на счету.

Прирост уставного капитала

Статичным остается только кредит 83, а дебет при этом динамичен. Рассмотрим значение каждого по схеме (таблица 1).

| Кредит | Дебет | Описание операции |

| 83 | 01 | превышение капитала вследствие повышения или снижения рыночной стоимости части имущества компании (пример: переоценка) |

| 02 | регулирование амортизации основных средств | |

| 50 и 51 | продажа доли компании с условием, что итоговая цена продажи превышала номинальную | |

| 75 | при увеличении средств, когда была использована курсовая разница |

Уменьшение уставного капитала

В случае, когда объем капитала падает, статичным становится дебет 83, а динамичным становится кредит. Рассмотрим значение каждого по схеме (таблица 2).

| Кредит | Дебет | Описание операции |

| 01 | 83 | характерен для снижения цены после переоценки |

| 02 | означает уменьшение при повторном оценивании объема амортизации | |

| 75 | учитывается исключительно при перераспределении денежных средств либо уменьшении при условии, что присутствует курсовая разница | |

| 80 | появляется при перемещении финансов внутри капитала | |

| 84 | исключительно при снижении капитала после переоценки объекта, который планировался к списанию |

Это основная информация, которую необходимо знать о проводках в добавочном капитале.

Изменение добавочного капитала

Если выделить наиболее основные нюансы, что относятся к изменению добавочного капитала, то выйдет три основных аспекта. Разберем их по порядку.

Первый. Изначально капитал не расходуется, так как выполняет роль подушки безопасности. Однако существует ряд случаев, предполагающих подобный исход. Их перечень закреплен в регламенте по применению планов счетов и включает в себя:

- погашение разницы при снижении объема основного капитала (условие: наличие переоценки)

- необходимость повышения объема уставного капитала

- деление финансов между учредителями

Дооценка имущества воздействует на капитал в двух случаях: при его повышении или снижении. Это обязательное условие закреплено в ПБУ 6.01.

В положении также указывается, что при исключении из основного капитала одного из его элементов производится уменьшение объема добавочного капитала на стоимость объекта, выявленную в результате прошлой переоценки. Сумма же, которая была списана, должна перейти в раздел «нераспределенная прибыль».

Второй. Компания также может повысить размер уставного капитала посредством добавочного. Это возможно как в АО, так и в ООО. Тем не менее, сделать это с использованием средств фирмы, размер которых превышает цену всех чистых активов (при условии вычета настоящего объема иных капиталов) нельзя.

Третий. Капитал допускается разделить между всеми основателями и соучредителями компании. Помимо этого, организация обязана это сделать при ликвидации компании.

Отражение в отчетности

В отчетах отражение производится в отчетной форме № 3, что является приложением к итоговой отчетности предприятия. Информация, которая в ней указана:

- транзакции финансовых средств, позволяющие отследить их движение

- данные о корректировке объема в случаях, когда была допущена ошибка или изменена политика

- информация об активах для определения их ликвидности

О ликвидности активов смотрите видео:

Бухгалтерский отдел компании обязан ежегодно (минимум) представлять этот документ для определения дальнейшей стратегии.

Теперь, когда вся необходимая информация о добавочном капитале получена, никаких проблем с формированием подушки безопасности у компании возникнуть не должно. Однако всегда стоит помнить, что эта не та сумма, которая должна лежать бездейственно.

Законодательство имеет свойство изменяться, а потому координировать распределение средств всегда нужно с учетом последствий и мелких аспектов.

Источник: pravodeneg.net