В бюджетной и бухгалтерской отчетности требуется отражать долгосрочную и просроченную задолженность. Специальные счета для обособления таких данных в Едином плане счетов бухгалтерского учета не предусмотрены. Вместе с тем в редакции 2 программы «1С:Бухгалтерия государственного учреждения 8» возможно автоматическое формирование в регламентированной отчетности данных по долгосрочной и просроченной задолженности. Подробнее — в статье экспертов 1С.

Формирование показателей долгосрочной и просроченной задолженности

Согласно пункту 26 федерального стандарта бухгалтерского учета для организаций государственного сектора «Представление бухгалтерской (финансовой) отчетности», утв. приказом Минфина России от 31.12.2016 № 260н, «активы и обязательства в бухгалтерском балансе представляются с подразделением на долгосрочные (внеоборотные) и краткосрочные (оборотные)». В таблице приведены формы бюджетной, бухгалтерской отчетности и соответствующие им регламентированные отчеты, формируемые в программе «1С:Бухгалтерия государственного учреждения 8», в которых требуется указание долгосрочной и просроченной задолженности по расчетам с контрагентами и бюджетом.

Как правильно вести корреспонденцию по счету 2150 Долгосрочная дебиторская задолженность работников

В формах 0503169, 0503769 данные по долгосрочной задолженности отражаются в графах 3, 10, 13 раздела «1. Сведения о дебиторской (кредиторской) задолженности», а данные по просроченной задолженности — в графах 4, 11, 14 раздела «1. Сведения о дебиторской (кредиторской) задолженности».

Кроме того, расшифровка просроченной задолженности приводится в разделе «2. Сведения о просроченной задолженности» форм 0503169, 0503769.

В формах 0503130, 0503230, 0503730, 0503830 данные по долгосрочной задолженности отражаются в отдельных строках отчета:

- cтрока 251 «Дебиторская задолженность по доходам (020500000, 020900000), из них: долгосрочная»;

- cтрока 261 «Дебиторская задолженность по выплатам (020600000, 020800000, 30300000), из них: долгосрочная»;

- cтрока 271 «Расчеты по займам (ссудам) (020700000), из них: долгосрочные»;

- cтрока 401 «Расчеты с кредиторами по долговым обязательствам (030100000), из них: долгосрочные»;

- cтрока 411 «Кредиторская задолженность по выплатам (030200000, 020800000, 030402000, 030403000), из них: долгосрочная»;

- cтрока 471 «Кредиторская задолженность по доходам (020500000, 020900000), из них: долгосрочная».

Критерии отнесения задолженности к долгосрочной (краткосрочной) приведены в пунктах 27-30 Стандарта «Представление бухгалтерской (финансовой) отчетности».

Согласно Инструкциям по заполнению форм 0503169, 0503769, утв. приказами Минфина России от 28.12.2010 № 191н и от 25.03.2011 № 33н:

- к долгосрочной задолженности относится задолженность, срок исполнения которой на отчетную дату превышает 12 месяцев (п. 167 Инструкции № 191н, п. 69 Инструкции № 33н);

- к просроченной задолженности относится неисполненная задолженность при наступлении даты ее исполнения на соответствующую отчетную дату, задолженность, по которой в срок, предусмотренный правовым основанием возникновения задолженности, обязательства кредитором (дебитором) не исполнены (п. 167 Инструкции № 191н, п. 69 Инструкции № 33н).

Дебиторская задолженность в финансовой модели

В письме Минфина России от 31.12.2019 № 02-06-07/103995 о порядке составления отчета за 2019 год уточнен порядок отнесения задолженности к долгосрочной и просроченной.

В течение финансового года задолженность, подлежащая урегулированию (дебетовый остаток по возврату ранее предоставленного авансового платежа), отраженная по соответствующим счетам аналитического учета счета 0 206 00 000 «Расчеты по выданным авансам», в случае если поставка товаров, выполнение работ и услуг не предполагаются, инициировано расторжение контракта (договора), переносится на соответствующие счета аналитического учета счета 0 209 30 000 «Расчеты по компенсации затрат» (0 209 34 000, 0 209 36 000). При этом задолженность по возврату авансов 2019 года, отраженная в 2019 году на счете КРБ 1 209 34 000 и не исполненная на конец отчетного периода, переносится последним рабочим днем отчетного периода на счет КДБ 1 209 36 000 и отражается в Сведениях (ф. 0503169) в составе просроченной задолженности.

Если по состоянию на 01.01.2019 у главных распорядителей средств федерального бюджета перед бюджетом субъекта РФ сложилась кредиторская задолженность по межбюджетным трансфертам, которая не была погашена в течение 2019 года, такая кредиторская задолженность (на 01.01.2020 года) отражается в Сведениях (ф. 0503169) как просроченная. Кредиторская задолженность по состоянию на 01.01.2020 у главных распорядителей средств федерального бюджета перед бюджетом субъекта РФ по межбюджетным трансфертам по результатам исполнения федерального бюджета за 2019 год к показателям просроченной задолженности не относится.

Кредиторская задолженность, отраженная на счетах аналитического учета счета 0 205 51 000 «Расчеты по безвозмездным поступлениям от других бюджетов бюджетной системы Российской Федерации», может являться просроченной в случае нарушения сроков возврата до момента ее взыскания или урегулирования.

Кредиторская задолженность, числящаяся на соответствующих счетах аналитического учета счетов 0 205 11 000 «Расчеты с плательщиками налогов», 0 205 13 000 «Расчеты с плательщиками таможенных платежей», 0 205 14 000 «Расчеты с плательщиками по обязательным страховым взносам», 0 205 20 000 «Расчеты по доходам от собственности», 0 205 30 000 «Расчеты по доходам от оказания платных услуг (работ), компенсаций затрат», 0 205 40 000 «Расчеты по суммам штрафов, пеней, неустоек, возмещений ущерба», которая может быть погашена (возвращена) только по обращению кредитора (далее — задолженность, имеющая заявительный характер, задолженность заявительного характера), является не просроченной и краткосрочной (текущей) задолженностью и в графах 4 и 11 не отражается.

Характер кредиторской задолженности, числящейся на соответствующих счетах аналитического учета 0 205 80 000 «Расчеты по прочим доходам», определяется в соответствии с условиями расчетов.

Кредиторская задолженность, числящаяся на соответствующих счетах аналитического учета счетов 0 205 81 000 «Расчеты по невыясненным поступлениям», отражается как непросроченная краткосрочная задолженность и в графах 4, 11, 14 не отражается.

Кредиторская задолженность, числящаяся на счетах 0 205 70 000 «Расчеты по доходам от операций с активами», отражается в составе просроченной задолженности только при нарушении условий реализации нефинансовых активов.

Дебиторская задолженность, отраженная на счетах аналитического учета счетов 0 209 70 000 «Расчеты по ущербу нефинансовым активам», отражается в составе просроченной задолженности, если виновным лицом, по которому числится задолженность, нарушен установленный срок погашения задолженности.

Дебиторская задолженность, отраженная на счетах аналитического учета счетов 0 209 70 000 «Расчеты по ущербу нефинансовым активам», по которой не установлено виновное лицо либо срок погашения (оплаты) задолженности не установлен (не определен), в графах 4, 11, 14 не отражается.

Дебиторская задолженность подотчетных лиц по возвратам предоставленных им средств, отраженная по соответствующим счетам аналитического учета счета 0 208 00 000 «Расчеты с подотчетными лицами», отражается в составе просроченной задолженности в случае нарушения подотчетным лицом сроков возврата средств в соответствии с порядком, установленным субъектом учета.

Кредиторская задолженность субъекта учета перед подотчетными лицами, отраженная по соответствующим счетам аналитического учета счета 0 208 00 000 «Расчеты с подотчетными лицами», отражается в составе просроченной задолженности в случае нарушения субъектом учета сроков перечисления (выдачи) средств подотчетному лицу в соответствии с порядком, установленным субъектом учета. Кредиторская задолженность перед подотчетным лицом заявительного характера к просроченной задолженности не относится и в графах 4, 11, 14 не отражается.

В случае если по результатам инвентаризации на 01.01.2020 года на счетах аналитического учета счета 0 208 00 000 «Расчеты с подотчетными лицами» выявлена задолженность (дебетовый остаток) подотчетного лица, с которым отношения прекращены (не является сотрудником субъекта учета), такая задолженность, соответствующая критериям актива (подлежащая урегулированию), подлежит переносу на счет КДБ 1 209 36 000 с отражением в составе просроченной задолженности.

Порядок отнесения задолженности к долгосрочной и просроченной, приведенный в письме Минфина России от 31.12.2019 № 02-06-07/103995, справедлив и для отчетности 2020 года.

Регистрация задолженности в «1С:Бухгалтерии государственного учреждения 8»

В Едином плане счетов бухгалтерского учета, утв. приказом Минфина России от 01.12.2010 № 157н, не предусмотрены специальные счета для отражения долгосрочной и просроченной задолженности. В отчетности такая информация отражается на основании данных инвентаризации расчетов с контрагентами.

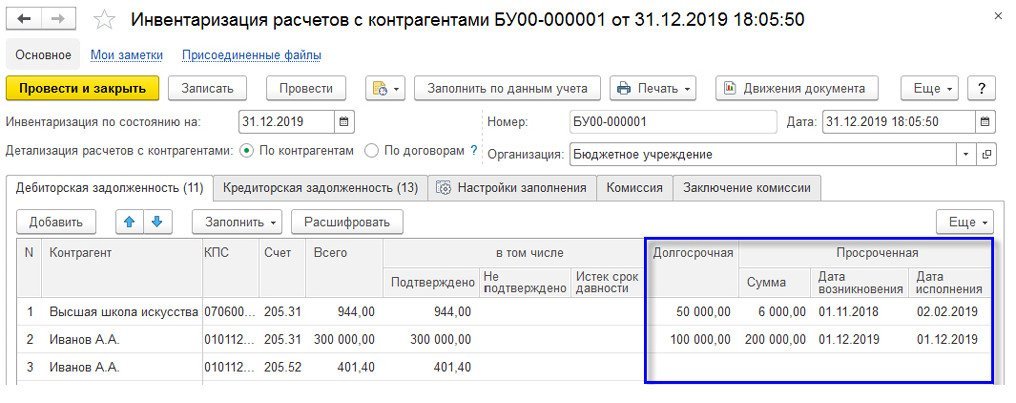

Поскольку при заполнении регламентированной отчетности нет возможности автоматически учесть обширный перечень требований к отражению долгосрочной и просроченной задолженности, в редакции 2 программы «1С:Бухгалтерия государственного учреждения 8» автоматическое заполнение указанных отчетов выполняется на основании данных предварительно заполненных документов Инвентаризация расчетов с контрагентами (раздел Учет и отчетность — Инвентаризация — Инвентаризация расчетов с контрагентами), рис. 1.

В документе Инвентаризация расчетов с контрагентами заполнение граф по долгосрочной и просроченной задолженности может выполняться автоматически с использованием механизма графиков платежей, закупок, реализации по договорам с контрагентами.

Автоматический расчет долгосрочной и просроченной задолженности доступен в БГУ2 версии ПРОФ для счетов 205.00, 206.00, 207.00, 209.00, 301.00, 302.00, на которых ведется учет по договорам с контрагентами, при условии, что в конфигурации включено и используется ведение графиков по договорам с контрагентами.

1С:ИТС БЮДЖЕТ

Подробно механизм графиков платежей, закупок, реализации описан в статьях:

- Ведение и контроль исполнения графиков по договорам с контрагентами

- Применение арендодателем графиков по договорам операционной аренды с неравномерными арендными платежами

- Применение арендатором графиков по договорам операционной аренды с неравномерными арендными платежами

- Платное обучение — применение Стандарта «Долгосрочные договоры»

Заполнение документа Инвентаризация расчетов с контрагентами выполняется с помощью кнопки Заполнить по данным учета.

В качестве Даты исполнения просроченной задолженности подставляется значение первого просроченного платежа или реализации из реквизитов Оплатить до (Исполнить до), указанных в Графике платежей, План-графике реализации (закупок).

Реквизит Дата возникновения заполняется вручную.

После автоматического заполнения документа графы долгосрочной и просроченной задолженности могут быть расшифрованы с помощью кнопки Расшифровать.

В «1С:Бухгалтерии государственного учреждения 8» редакции 2 для классификации активов и обязательств на счетах учета расчетов на краткосрочные и долгосрочные, а также для расчета просроченной задолженности используются следующие графики:

- по дебету счетов 205.00 «Расчеты по доходам», 209.00 «Расчеты по ущербу и иным доходам» — график платежей по договорам вида С покупателем;

- по дебету счетов 206.00 «Расчеты по выданным авансам» — план-график закупок по договорам вида С поставщиком;

- по дебету счетов 207.00 «Расчеты по кредитам, займам (ссудам)» — график платежей по договорам вида Предоставленный кредит (заем);

- по кредиту счетов 205.00 «Расчеты по доходам», 209.00 «Расчеты по ущербу и иным доходам» — план-график реализации по договорам вида С покупателем;

- по кредиту счетов 302.00 «Расчеты по принятым обязательствам» — график платежей по договорам вида С поставщиком;

- по кредиту счетов 301.00 «Расчеты с кредиторами по долговым обязательствам» — график платежей по договорам вида Полученный кредит.

Автоматически заполненные значения долгосрочной и просроченной задолженности, рассчитанные по данным графиков по договорам с контрагентами, можно скорректировать вручную. В Базовой версии программы доступно только ручное заполнение показателей долгосрочной и просроченной задолженности.

При проведении документов Инвентаризация расчетов с контрагентами данные о долгосрочной и просроченной задолженности отражаются в БГУ2 в регистре сведений Долгосрочная и просроченная задолженности. Правила заполнения указанных выше регламентированных отчетов, в свою очередь, учитывают записи данного регистра при формировании показателей долгосрочной и просроченной задолженности.

Чтобы корректно отразить в регламентированных отчетах долгосрочную и просроченную задолженности:

- на начало года — документы Инвентаризация расчетов с контрагентами должны быть проведены датой последнего дня предыдущего года;

- на конец отчетного периода — документы должны быть проведены датой последнего дня отчетного периода.

Например, при формировании Отчета ф. 0503769 за 9 месяцев 2020 года для группы граф отчета «На начало года» используются данные документов Инвентаризация расчетов с контрагентами на дату 31.12.2019, а для группы граф «На конец отчетного периода» — данные документов на дату 30.09.2020.

При формировании отчетов за 2020 год для группы граф отчета «На начало года» будут использоваться данные документов Инвентаризация расчетов с контрагентами на дату 31.12.2019, а для группы граф «На конец отчетного периода» — данные документов на дату 31.12.2020 (рис. 2).

Данные, указанные в графе Долгосрочная документов Инвентаризация расчетов с контрагентами, отражаются:

- в Отчетах ф. 0503130, 0503230, 0503730, 0503830 — в строках по соответствующим счетам учета;

- в разделе 1 Отчетов ф. 0503169, 0503769 — в графах 3, 10 «Долгосрочная» — в зависимости от даты документа.

Данные, указанные в графах Просроченная — Сумма, Дата возникновения, Дата исполнения документов Инвентаризация расчетов с контрагентами, отражаются:

- в разделе 1 Отчетов ф. 0503169, 0503769 — в графах 4, 11 «Просроченная» — в зависимости от даты документа;

- в разделе 2 Отчетов ф. 0503169, 0503769 — в графах 2 — «Сумма», 3 — «Дата возникновения», 4 — «Дата исполнения по правовому основанию».

Источник: buh.ru

Что такое долгосрочная и краткосрочная дебиторская задолженность?

Долгосрочная дебиторская задолженность – это право физического или юридического лица на получение пособий в виде денежных средств в определенной сумме и в течение срока, установленного в соответствии с заключенным в то время контрактом. Аналогичное определение и для краткосрочной дебиторки. Разница между двумя определениями преимущественно в сроках исполнения. При ведении бизнеса налогоплательщики должны постоянно контролировать как свои обязательства, так и дебиторскую задолженность для поддержания финансовой ликвидности.

Особенности дебиторской задолженности

Ее главная особенность – дебиторская задолженность относится к активу. Причина в том, что она отвечает следующим условиям:

- имеет конкретную и надежную (выраженную в каком-то материальном, как правило, денежном эквиваленте) ценность;

- возникла в результате прошлых событий;

- способствует достижению экономических выгод в будущем.

Дебиторскую задолженность можно разделить на следующие категории:

- По сроку платежа – долгосрочная и краткосрочная;

- По сроку погашения – срочная и просроченная;

- По зоне расчетов – внутренняя и внешняя;

- По степени реальности – сомнительная, определенная и спорная;

- По лицу должника – дебиторская задолженность получателей кредита (товаров и услуг в долг), персонала (заработная плата в виде аванса), перед бюджетом (переплата по налогам и сборам).

Долгосрочная и краткосрочная дебиторская задолженность в балансе состоят условно в первой категории. Различаются по сроку платежа, а именно:

- Краткосрочная дебиторская задолженность – это все долги, кроме тех, которые классифицируются как финансовые активы, подлежащие погашению в течение не более 12 месяцев с даты баланса;

- Долгосрочная дебиторская задолженность – это долги со сроком погашения более 12 месяцев (считая с даты баланса).

Что относится к долгосрочной дебиторской задолженности?

Ниже примеры того, что относится к долгосрочной дебиторской задолженности:

- публично-правовые обязательства (возврат налога на прибыль, возврат НДС и т. д.);

- дебиторская задолженность сотрудников (предоставленные авансовых платежей, переплата эквивалентов);

- финансовая дебиторская задолженность (проценты от штрафных санкций, предоставленные займы);

- дебиторская задолженность собственников (авансы в счет будущей прибыли);

- условные претензии (взыскание и возмещение убытков, поданное в суд).

В соответствии с Положением по ведению бухучета (п.73), дебиторка должна отражаться в отчетах в тех величинах, в которых указана в бухгалтерских документах и записях. В балансе субъекта хозяйственной деятельности отражение всей дебиторской задолженности осуществляется по строке 1230.

Здесь суммируется все невыполненные обязательства контрагентов, авансы, переплаты в бюджет и т.п., которые отражаются на конец отчетного периода на сч.сч. 46, 60, 62, 68, 69, 70, 71, 73, 75 и 76. Сюда не попадают данные из кредитового сальдо, которые отражаются на сч. 63.

При этом необходимо обратить внимание на следующие особенности:

- При общей системе налогообложения компания указывает в строке 1230 оплату, сделанную наперед контрагентам, без учета НДС;

- Если приобретались основные средства, затраты в этой строке не показываются. Они отражаются в разделе с внеоборотными активами.

Краткосрочная дебиторская задолженность

Краткосрочная дебиторская задолженность – это бухгалтерский термин, обозначающий дебиторскую задолженность со сроком погашения, как указано выше, не превышающим 12 месяцев с даты баланса. Учитывается в активах баланса компании в группе оборотных активов.

Для справки! По международным стандартам финансовой отчетности учет дебиторской и кредиторской задолженности разделяет торговые и прочие невыполненные обязательства.

Краткосрочная дебиторская задолженность включает все торговые и прочие долги контрагентов (получателей) с отсрочкой платежа. В случае торговой дебиторской задолженности 12-месячный период не указывается как «предел» краткосрочной дебиторской задолженности. Это вся дебиторская задолженность за поставки и услуги, независимо от даты платежа.

Однако это исключение. Для прочей дебиторской задолженности (описанной ниже) уже применяется критерий срока погашения в течение 12 месяцев с даты баланса.

Помимо торговой дебиторской задолженности, краткосрочная дебиторская задолженность также включает в себя такие долги:

- таможенные пошлины (возврат);

- налоги (переплата);

- субсидии;

- по медицинскому и социальному страхованию или публичному праву;

- сотрудников в связи с полученными ими авансами.

Среди краткосрочной дебиторской задолженности также есть дебиторская задолженность, взыскиваемая в суде. Важно отметить, что в этом случае следует произвести списание, поскольку такая дебиторская задолженность подвержена определенному риску неисполнения обязательств.

В балансе краткосрочная дебиторская задолженность также делится на задолженность связанных предприятий и других предприятий. Связанная организация, среди прочего, материнская компания, значительный инвестор или дочерние, ассоциированные компании.

Для справки! В указанной выше строке 1230 баланса дебиторка не разбивается на текущую и долгосрочную.

Дебиторская задолженность – это суммы, причитающиеся, в частности, от подрядчиков, сотрудников или бюджетных единиц в течение указанного периода и суммы. По дате платежа различают краткосрочную и долгосрочную дебиторскую задолженность. Долгосрочная дебиторская задолженность – это та, срок платежа которой превышает 12 месяцев. Их соответствующая классификация с учетом срока погашения позволяет раскрывать их в правильных статьях финансовой отчетности.

Источник: dolgi.org

Дебиторская задолженность долгосрочная и краткосрочная

Современный бизнес работает по устоявшимся законам экономики. Здесь предприятия практикуют отсрочки выплат компании за предоставленные ранее товары либо сервис, которые называют «дебиторская задолженность». Долгосрочная и краткосрочная формы оплаты определяют категорию этого финансового инструмента.

Разберемся, в чем особенности и отличия таких видов «кредитования».

Определения и термины

Дебиторскую задолженность классифицируют по срокам возврата средств за потребленные услуги или приобретенную продукцию. Сегодня финансисты говорят, что отсрочка платежа бывает долгосрочной либо краткосрочной. Последняя форма предполагает расчет с продавцом на протяжении 12 месяцев со дня заключения сделки.

Краткосрочная дебиторская задолженность предполагает отсрочки выплат контрагента до 12 месяцев

Причем в таких ситуациях принято заключать письменную договоренность и подкреплять операцию ценными бумагами или другим имуществом покупателя. На практике это выражается в предоплате предприятием бюджетных взносов, возвращении задолженностей по уже выплаченным авансовым платежам, начислении комиссионных по кредитам или взаиморасчетам с контрагентами.

Эта категория расчетов используется большинством предприятий, поскольку здесь легко спрогнозировать вероятность финансовых поступлений со стороны партнера. Кроме того, на небольшие временные интервалы уменьшается риск появления форс-мажорных обстоятельств.

Долгосрочная задолженность – это задолженность, на которую продавец отсрочивает выплаты на год и больше с момента совершения сделки. Учитывая столь длительный интервал между фактическим предоставлением продукции либо услуг и расчетом, подобная форма включена в необоротные активы. Однако такая сумма периодически оценивается и вносится в баланс компании с учетом комиссионного вознаграждения.

Долгосрочные отсрочки платежей нуждаются в глубоком анализе рынка и проверке платежеспособности партнера

Эта разновидность отсрочек платежей встречается реже, поскольку требует глубокого анализа финансовой состоятельности партнера и прогнозирования изменений рынка. Долгосрочная дебиторская задолженность выражается в передаче в пользование собственности компании либо инвестициях в дело контрагента. Причем сумма такого займа довольно велика и выплачивается частями.

Особенности и отличия обеих форм

Грамотный менеджмент предприятия позволяет успешно использовать оба финансовых инструмента для увеличения оборота компании и повышения ликвидности фирмы. Однако тут найдутся определенные риски, которые уместно учесть. Так, первой опасностью становится внезапное банкротство контрагента. Это означает, что кредитор не заработает на сделке и лишится вложений.

Внезапное банкротство контрагента ведет к незапланированным убыткам компании-кредитора

Отметим, что подобный вариант развития событий менее вероятен, когда практикуется краткосрочная дебиторская задолженность. Долгосрочная – это форма, которая увеличивает и риски обесценивания актива. Соответственно, тут предприятие-донор несет незапланированные убытки вместо ожидаемой прибыли. Так что, непродуманное изъятие средств из оборота компании чревато потерей этих денег.

Хотя экономисты утверждают, что анализ текущей экономической ситуации и проверка платежеспособности партнера сводят вероятность убытков к нулю.

Причем именно краткосрочную форму отсрочки платежа принято использовать как регулятор и гарантию выплат сомнительных или безнадежных просроченных займов. Этот инструмент, в отличие от долговременной ссуды, становится высокооборотным капиталом фирмы. А вот долговременные формы предполагают анализ руководством организации вариантов, когда невыплаченные долги придется взыскивать в зале суда.

Главное отличие между двумя разновидностями этих дебиторских задолженностей – в сроках погашения займа

Отметим, что главным отличием обоих видов становится лишь срок возврата капитала кредитору. Если ссуда предполагает окончательный расчет за товары через год со дня подписания договора, такие дебиторки называют долгосрочными. Причем в этих ситуациях ликвидность вложенного капитала определяет конкретная сделка.

Обеспечение будущих выплат

Долгосрочную задолженность экономисты относят к активам предприятия, которые не удастся реализовать в сжатые сроки. Однако такой вид кредитования уместно продать, заключив договор цессии. Правда, в подобной ситуации кредитор сможет рассчитывать лишь на половину реальной стоимости долга.

Долгосрочная дебиторская задолженность нуждается в поручителе сделки и залоге

Отметим, что выбирая долгосрочный вид кредитования контрагента, руководителю уместно заключить с партнером договор, где указываются конечные сроки расчета и штрафы за вероятные просрочки. Кроме того, предоставление подобного займа требует привлечения третьей стороны, которая поручается за контрагента-заемщика.

Само собой, практика подобного метода нуждается и в существенном имущественном залоге. Использование этих инструментов повышает шансы кредитора избежать материального ущерба для предприятия.

Учитывайте, что долгосрочные формы отсрочки выплат – рискованный шаг для компании, которая ведет дела с непроверенными партнерами. К тому же в таких случаях уместно заручиться документальными доказательствами платежеспособности контрагента. Как правило, тут обязательный залог и поручители становятся неотъемлемым условием сделки. А вот краткосрочные формы «кредитования» обеспечиваются в таком порядке редко.

Регулирование и менеджмент

Теперь поговорим, как целесообразно управлять подобными финансовыми инструментами и отражать такой актив компании в балансе предприятия. Учитывая, что относительно общего капитала организации, доля дебиторской задолженности указывает на ликвидность такой компании, руководителю фирмы важно правильно подойти к анализу и инвентаризации подобного финансового приема.

Анализ финансового состояния контрагента и адекватная реакция на изменения экономической обстановки – гарантия своевременного возврата долгосрочных дебиторских задолженностей

Здесь экономисты различают такие этапы оценивания и менеджмента:

- Анализ рисков. На этот период перед руководителем компании стоит задача проверить политику финансовых расчетов партнера и оценить рентабельность сделки. Здесь уместно правильно проанализировать тенденции на рынке и подготовить документацию для осуществления операции.

- Контроль. Тут руководитель инвентаризирует задолженность, сверяя данные. На этом этапе уместно отслеживать, чтобы выплаты поступали в заранее оговоренные сроки, и предпринимать меры по избеганию просрочек. Здесь реакцией на падение платежеспособности контрагента становится предложение реструктуризировать долг либо обращение в суд.

Само собой, до момента полного расчета кредитор контролирует изменение материального состояния партнера и предпринимает шаги по стабилизации выплат. Лишь неусыпный анализ текущей ситуации и контроль помогут получить прибыль предприятию-донору.

Учет средств

Теперь поговорим, как отражается долгосрочная задолженность в балансе. Отметим, что в 2011 году приняли новую форму для заполнения, в которой отсутствует разделение дебиторки на долгосрочную и краткосрочную. Однако спешить и вносить весь оборотный капитал в одну строку неуместно. Такой подход обуславливается неоднородностью ликвидности подобных активов.

И долгосрочная, и краткосрочная задолженности отражаются в одной строке баланса при отчете

Трудноликвидный капитал, например, инвестиции в строительство, целесообразно отражать в строке «Прочие внеоборотные активы» или «Незавершенное строительство». Такое право для бухгалтеров дает Приказ Минфина №97. А уточнять подробные сведения о задолженности уместно в промежуточных отчетах.

При внесении информации в форму ф 1 бухгалтера причисляют такие отсрочки выплат к активам предприятия, вне зависимости от сроков погашения и степени ликвидности этих долгов.

Если активы высоколиквидные, такой капитал отражается в строке «Дебиторская задолженность». Однако эта сумма прописывается в балансе компании на протяжении 5 лет с момента списания, если долги превратились в безнадежные просроченные. Кроме того, в расшифровке показателей баланса на 7 странице экономисту целесообразно указать, какой вид задолженности отражен в строке 1230. Причем краткосрочные формы маркируют кодом 1231, а долгосрочные – 1232.

Варианты и примеры

Экономисты практикуют указание краткосрочных дебиторских задолженностей в строке 1230, а долгосрочные формы расчета определяют в строку 1190. Причем в балансе предприятия обязательно указывают сальдо по этим позициям, включая сведения которые перечислены ниже:

- 60 – авансовые платежи;

- 62 – расчеты с контрагентами за поставленный, но не оплаченный товар;

- 68 – сумма переплаченных налогов и сборов;

- 69 – авансовые платежи в социальные фонды;

- 70 – расчеты с работниками предприятия по заработной плате;

- 71 – взаимодействие с подотчетными лицами;

- 73 – другие расчеты с персоналом;

- 75 – задолженности учредителей;

- 76 – сумма переплаты контрагентам.

Пример заполнения текущего бухгалтерского баланса

Таким образом, ежемесячно бухгалтер подводит баланс, указывая суммы в разрезе. Что касается заполнения формы ф 1, сюда указывают итоговую цифру. Детализация же выплат отображается в таблице 5.1 пятого раздела.

Формирование долгов дебитора определяется исключительно условиями и предметом сделки. Эти же факторы показывают и ликвидность подобных средств. Причем суммарный показатель здесь равноценен общему количеству продукции или услуг, которые поставил кредитор. Однако в ситуациях с банковскими кредитами закон позволяет увеличить эту сумму за счет комиссионных выплат.

Источник: lichnyjcredit.ru