По сравнению с началом года к концу произошло уменьшение основных средств в валюте актива баланса на 35,71 %. Это неблагоприятный фактор.

2. Доля основных средств во внеоборотных активах

do. c = Fo.c/F x 100%

где F — внеоборотные активы

Произошло незначительное уменьшение основных средств во внеоборотных активах. Хотя и показатель изменился незначительно, это ухудшения является плохим показателем.

3. Доля активной части основных средств

do. c = Fo.c/Fо x 100%

Fo.c- стоимость активной части основных средств

Произошло так же уменьшение показателя, тоже неблагоприятный фактор.

4. Коэффициент годности основных средств

kг = Fo.c/Fо.с x 100%

Fо.с — первоначальная стоимость основных средств

| Показатель | На начало года | На конец года |

| kг | 42060/64200х100% = 65,5 | 38000/64200х100% = 59,2 |

Лекция 6 Оборотные средства предприятия

Годность основных средств также уменьшается.

5. Коэффициент прироста основных средств (только на конец года)

kвв = Fвв/Fо.с х 100 %

где Fвв — стоимость введенных в данном периоде основных средств (стоимость основных средств на конец периода за минусом основных средств на начало года и суммы амортизационных отчислений за текущий год)

| Показатель | На начало года | На конец года |

| Fвв | — | 0 |

Прироста основных средств за текущий год вообще не произошло — это тоже неблагоприятный фактор.

6. Коэффициент износа основных средств

k изн = А/ Fо.с х 100 %

где А- общая сумма начисленных амортизационных отчислений за весь срок использования основных средств

| Показатель | На начало года | На конец года |

| k изн | 22140/64200х100 %= 34,5 | 26200/64200х100% = 40,8 |

7. Коэффициент выбытия основных средств

k выб = Fвыб/ Fо.с х 100 %

где Fвыб — стоимость основных средств, выбывших в течение данного года

| Показатель | На начало года | На конец года |

| k выб | 0 | 0 |

Основные средства за текущий период не выбывали.

Доля оборотных активов в валюте актива баланса

| Показатель | На начало года | На конец года |

| dоб | 108210/150610х 100% = 71,8 | 180540/219050 х 100% = 82,4 |

ФСБУ 6/2020: применение с учетом наработанного опыта

Доля оборотных активов в валюте актива баланса за текущий период незначительно, но возросла.

Информация о работе «Анализ финансового состояния и финансовой устойчивости фирмы»

Раздел: Финансовые науки

Количество знаков с пробелами: 40714

Количество таблиц: 30

Количество изображений: 0

Похожие работы

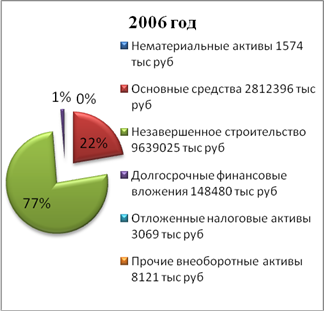

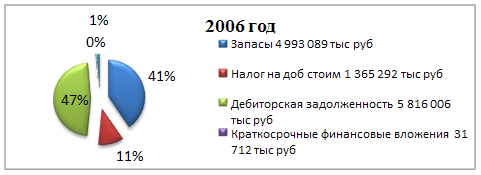

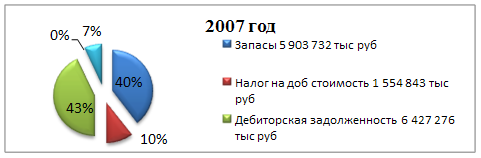

. вложения. Заключение Действуя поступательно, мы в ходе курсовой работы решили намеченные задачи и реализовали основную цель нашей работы. По итогам анализа финансовой отчетности 2006-2007 финансовое состояние предприятия ОАО «Уральская сталь» можно охарактеризовать как вполне устойчивое, а само предприятие — динамично развивающееся. Выросла общая выручка и чистая прибыль предприятия, .

. увеличился объем выпущенной продукции, который в значительной степени повлиял на увеличение всех рассмотренных выше показателей. 3. Мероприятия по улучшению финансового состояния предприятия. 3.1. Варианты дальнейшего использования имущества предприятия. В самом начале экономических реформ еще в 1991 году приказом Российского государственного концерна по производству текстильной продукции .

. базы знаний, выбор и обоснование методов и форм проведения занятий, подготовка дидактических материалов для преподавания. 3.2. Цели обучения. Тема данной выпускной работы — «Анализ финансового состояния субъекта хозяйствования» — достаточно объемна по количеству материала и включает в себя несколько других тем, которые изучается к тому же разными дисциплинами с различной степенью углубленности. .

. случае этот показатель гораздо выше в 2001г Z=6,3 и в 2002г Z=5,2. Но стоит отметить низкое значение коэффициента К4, это значит руководству предприятия небходимо увеличивать прибыль. Предприятие является кредитоспособным. 4. Проблемы укрепления финансового состояния предприятия. Проблема укрепления финансового состояния многих существующих предприятий различных отраслей х

Источник: kazedu.com

Рассчитываем долю оборотных средств в активах — формула

Доля оборотных средств в активах — формула ее расчета будет рассмотрена нами в статье — показывает отношение оборотных активов к общему объему активов фирмы, включая внеоборотные. Рассмотрим особенности расчета данного показателя подробнее.

Что показывает доля оборотных средств в активах и как рассчитывается

Доля оборотных средств (ДО) в активах фирмы вычисляется по формуле:

ОС — суммарная величина оборотных средств фирмы по состоянию на определенную дату;

А — стоимость всех активов по состоянию на эту же дату.

Для того чтобы исчислить первый показатель, нужно сложить показатели по следующим строкам бухгалтерского баланса организации:

- 1240 (финвложения);

- 1250 (денежные средства предприятия, а также их эквиваленты);

- 1230 (дебиторская задолженность);

- 1210 (запасы предприятия);

- 1220 (НДС по приобретенным ценностям);

- 1260 (прочие активы, классифицированные как оборотные).

Учетной политикой фирмы может быть предусмотрено исключение из состава оборотных активов долгосрочной (со сроком погашения более 12 месяцев), а также низколиквидной (с перспективами невыплаты) дебиторской задолженности.

С одной стороны, включение данных видов дебиторки в оборотные активы баланса с точки зрения финансового права может рассматриваться как вполне естественное решение. С другой стороны, на уровне рекомендаций российских регуляторов (в частности, приведенных в письме Минфина РФ от 24.01.2011 № 07-02-18/01), а также норм МФСО (закрепленных, в частности, в п. 60 стандарта IAS 1) можно обнаружить формулировки, по которым низколиквидная и долгосрочная дебиторка может классифицироваться как внеоборотный актив. В этом случае ее сумма не будет включена в рассматриваемую формулу.

Второй показатель формулы соответствует значению, отраженному в строке 1600 бухгалтерского баланса.

Каким может быть нормативное значение доли оборотных средств в активах

Нормативное значение доли оборотных средств в активах устанавливается в оптимальной величине исходя из отраслевой специфики бизнес-процессов. В общем случае приветствуется доля ОС в активах в величине от 50% и выше. Также положительно оценивается увеличение данной доли в динамике — при ее измерении в разные периоды.

Как правило, чем выше эта доля, тем более ликвидными рассматриваются активы фирмы и тем более платежеспособной считается фирма с точки зрения расчетов по краткосрочным обязательствам. Данный показатель, таким образом, может быть важным для инвестора или будущего кредитора компании.

При определении норматива по доле оборотных средств в активах могут рассматриваться результаты хоздеятельности других организаций — если сведения о них есть в распоряжении менеджеров предприятия.

Итоги

Доля оборотных средств в активах представляет собой отношение оборотных средств (оборотных активов по балансу) к общему объему активов (сумме оборотных и внеоборотных активов по балансу). Нормативный ее показатель устанавливается исходя из специфики организации производства на конкретном предприятии.

Узнать больше об анализе хозяйственных показателей на предприятии, имеющих отношение к оборотным активам, вы можете в статьях:

Источник: nalog-nalog.ru

Доля основных средств в активах

Доля основных средств в активах — представляет собой обобщающий итог структурного анализа и характеризует степень капитализации активов в основные средства.

Анализ доли основных средств в активах производится в программе ФинЭкАнализ в блоке Отчет руководителя федерального государственного унитарного предприятия.

Доля основных средств в активах формула

Доля основных средств в активах = Стоимость основных средств / Итог баланса

Чем выше значение показателя, тем лучше предприятие обеспечено необходимым для производства и реализации товаров и услуг оборудованием, зданиями, сооружениями и иными активами, которые используются в течение длительного периода времени.

Поэтому любое увеличение показателя свидетельствует либо о расширении, либо о модернизации финансово-хозяйственной деятельности.

В то время как сокращение доли основных средств не всегда характеризуется как негативная динамика.

Попробуйте программу ФинЭкАнализ для финансового анализа организации по данным бухгалтерской отчетности, доступной через ИНН

Источник: 1fin.ru