Утверждаю

[должность, подпись, Ф. И. О.

руководителя или иного

должностного лица, уполномоченного

утверждать

[организационно-правовая форма, должностную инструкцию]

наименование организации, [число, месяц, год]

предприятия] М. П.

Должностная инструкция

техника по учету ГСМ [наименование организации]

Настоящая должностная инструкция разработана и утверждена в соответствии с положениями Трудового кодекса Российской Федерации и иных нормативно-правовых актов, регулирующих трудовые правоотношения.

1. Общие положения

1.1. Техник по учету ГСМ [наименование организации] относится к категории рабочих, принимается на работу и увольняется приказом руководителя [наименование организации].

1.2. На должность техника по учету ГСМ назначается лицо, имеющее среднее профессиональное (техническое) образование.

1.3. Техник по учету ГСМ непосредственно подчиняется [вписать нужное].

1.4. Техник по учету ГСМ должен знать:

Учёт работы автотранспорта и расхода ГСМ в 1С:Бухгалтерия для Беларуси

— нормативные правовые акты и справочные материалы по тематике работы, терминологию, применяемую в специальной и справочной литературе;

— рабочие программы и инструкции;

— действующие стандарты и технические условия хранения ГСМ;

— основы технологии производства ГСМ;

— технические характеристики, конструктивные особенности, назначение, принципы работы и правила эксплуатации ГСМ;

— технические средства получения, обработки и передачи информации;

— правила эксплуатации вычислительной техники;

— применяемые формы учета и отчетности о порядке ведения учета и составления отчетности;

— основы экономики, организации производства, труда и управления;

— основы трудового законодательства;

— правила и нормы охраны труда и техники безопасности;

— правила внутреннего трудового распорядка.

1.5. Режим работы техника по учету ГСМ регламентируется правилами внутреннего распорядка [вписать нужное].

2. Должностные обязанности

2.1. На техника по учету ГСМ возлагаются следующие обязанности:

2.1.1. Выдача ГСМ.

2.1.2. Разработка норм расхода топлива и технических жидкостей.

2.1.3. Контроль качества ГСМ.

2.1.4. Обработка путевых листов по вопросу расхода ГСМ, контроль возврата путевых листов водителей, проверка правильности оформления, дооформление путевых листов.

2.1.5. Учет фактического рабочего времени по путевым листам, расхода и списания топлива и технических жидкостей, расходов на эксплуатацию и ремонт автотранспортных средств.

2.1.6. Ежемесячное составление отчета по списанию ГСМ.

2.1.7. Сбор, обработка и накопление исходных материалов.

2.1.8. Заключение договоров, работа с поставщиками топлива.

2.1.9. Сверка прихода и учет денежных перечислений по поставщикам.

2.1.10. Разработка инструкций для регионов по работе с автотранспортом (путевые листы, ГСМ, технической жидкости, расходы на транспорт).

3.1. Техник по учету ГСМ имеет право:

Личный автомобиль сотрудника

3.1.1. На все предусмотренные законодательством социальные гарантии.

3.1.2. Требовать от руководства организации оказания содействия в исполнении своих профессиональных обязанностей и осуществлении прав.

3.1.3. Требовать создания условий для выполнения профессиональных обязанностей, в том числе предоставления необходимого оборудования, инвентаря, рабочего места, соответствующего санитарно-гигиеническим правилам и нормам.

3.1.4. Бесплатную выдачу средств индивидуальной защиты.

3.1.5. Оплату дополнительных расходов на медицинскую, социальную и профессиональную реабилитацию в случаях повреждения здоровья вследствие несчастного случая на производстве и получения профессионального заболевания.

3.1.6. Знакомиться с проектами решений руководства предприятия, касающимися его деятельности.

3.1.7. Вносить на рассмотрение руководства предприятия предложения по улучшению организации и совершенствованию методов выполняемой им работы.

3.1.8. Принимать решения в рамках своей компетенции.

3.1.9. Докладывать руководителю организации обо всех выявленных нарушениях и недостатках, связанных с выполняемой работой.

3.1.10. Повышать свою квалификацию.

4.1. Техник по учету ГСМ несет ответственность за:

— неисполнение или ненадлежащее исполнение своих обязанностей, предусмотренных настоящей должностной инструкцией, в пределах, определенных действующим законодательством Российской Федерации;

— причинение материального ущерба — в пределах, определенных трудовым и гражданским законодательством Российской Федерации;

— соблюдение действующих инструкций, приказов и распоряжений;

— совершенные в процессе осуществления своей деятельности правонарушения — в пределах, определенных административным, уголовным и гражданским законодательством Российской Федерации;

— выполнение правил внутреннего распорядка, правил техники безопасности и противопожарной безопасности.

Должностная инструкция разработана в соответствии с [наименование, номер и дата документа].

Руководитель кадровой службы

[инициалы, фамилия]

[подпись]

[число, месяц, год]

[должность]

[инициалы, фамилия]

[подпись]

[число, месяц, год]

С инструкцией ознакомлен:

[инициалы, фамилия]

[подпись]

[число, месяц, год]

Источник: instrukciy.ru

Должностная инструкция бухгалтера по гсм — законодательство и судебные прецеденты

от 30.12.2015 «О надбавках и доплатах на 2016 год», согласно которому, с 01.01.2016 установлены персональные надбавки за мастерство: главному бухгалтеру Солодянкиной О.В. – 10% от должностного оклада; старшему бухгалтеру Стяжкиной Л.С. – 5% от должностного оклада; бухгалтеру-кассиру, и.о. инспектора отдела кадров Перовой О.В. – 5% от должностного оклада. Также данным приказом с 01.01.2016 установлены доплаты: главному бухгалтеру Солодянкиной О.В. за составление договоров с поставщиками, проектов приказов, инструкций, положений и других документов, обеспечение нормативными правовыми документами, необходимыми для осуществления деятельности предприятия, ведение претензионной работы — 30% должностного оклада; старшему бухгалтеру Стяжкиной Л.С. за составление договоров и ведение документации с покупателями, проведение инвентаризации сырья, товаров, ГСМ , тары в размере 20% должностного оклада; бухгалтеру- кассиру Перовой О.В. за обеспечение подразделений предприятия, отдельных специалистов нормативными правовыми актами, необходимыми для осуществления ими своих функций и обязанностей в размере 20% должностного оклада; директору Кашину А.Ю. за выполнение обязанностей ответственного, ведение документации по охране труда и

от 30.12.2015 «О надбавках и доплатах на 2016 год», согласно которому, с 01.01.2016 установлены персональные надбавки за мастерство: главному бухгалтеру Солодянкиной О.В. – 10% от должностного оклада; старшему бухгалтеру Стяжкиной Л.С. – 5% от должностного оклада; бухгалтеру-кассиру, и.о. инспектора отдела кадров Перовой О.В. – 5% от должностного оклада. Также данным приказом с 01.01.2016 установлены доплаты: главному бухгалтеру Солодянкиной О.В. за составление договоров с поставщиками, проектов приказов, инструкций, положений и других документов, обеспечение нормативными правовыми документами, необходимыми для осуществления деятельности предприятия, ведение претензионной работы — 30% должностного оклада; старшему бухгалтеру Стяжкиной Л.С. за составление договоров и ведение документации с покупателями, проведение инвентаризации сырья, товаров, ГСМ , тары в размере 20% должностного оклада; бухгалтеру-кассиру Перовой О.В. за обеспечение подразделений предприятия, отдельных специалистов нормативными правовыми актами, необходимыми для осуществления ими своих функций и обязанностей в размере 20% должностного оклада; директору Кашину А.Ю. за выполнение обязанностей ответственного, ведение документации по охране труда и технике

к дисциплинарной ответственности, с учетом обстоятельств, предшествующих их изданию. Так, судом установлено, что истцом Дансаруновой Е.В. в нарушение обязанностей возложенных на нее должностной инструкцией утвержденной ДД.ММ.ГГГГ, с которой она была ознакомлена, не было произведено списание ГСМ по путевым листам предоставленными водителем ФИО2, иных водителей, также как и не было исполнено устное поручение главного бухгалтера ФИО7 о предоставлении бухгалтерского учета по ГСМ в срок до ДД.ММ.ГГГГ, тогда как из должностной инструкции бухгалтера материальной группы Дансаруновой Е.В. следует, что она ведет бухгалтерский учет ГСМ и обязана выполнять в том числе устные поручения главного бухгалтера. Установленные судом обстоятельства позволяют сделать вывод о неисполнении бухгалтером материальной группы Дансаруновой Е.В. возложенных на нее должностных обязанностей, при этом судом не установлено уважительных причин, не позволивших истцу выполнить возложенные на нее должностные обязанности. Суд считает несостоятельными доводы истца, ее представителя о том, что без путевых листов, подтверждающих документов произвести списание ГСМ невозможно, поскольку ФИО2, ФИО4, ФИО3 не

доказательств обратного суду не представлено. Согласно должностной инструкции от 10.06.2014, (данные изъяты) по учету ТМЦ и ОС обязан, в том числе, производить качественный и своевременный прием надлежаще оформленных первичных документов, связанных с поступлением, хранением, переоценкой, выбытием ОС и ТМЦ, вести учет ТМЦ и ОС в разрезе МОЛ (пункт 3.1 Инструкции); участвовать в составе комиссии при проведении инвентаризации ТМЦ и ОС в соответствии с приказом, оформлять результаты инвентаризации, предоставлять материалы главному бухгалтеру (пункт 3.3. Инструкции); ежемесячно производить сверку остатков, отраженных в бухгалтерском учете с данными МОЛ, с взаимным подтверждением росписями бухгалтера и МОЛ, в случае выявленных расхождений при сверке уточняет причину и исправляет расхождения (пункт 3.4 Инструкции); осуществляет контроль правильного отражения в бухгалтерском учете операций по поступлению, хранению, переоценке, выбытию ТМЦ и ОС (пункт 3.5 Инструкции); производить открытие и ведение инвентарных карточек на каждый объект ОС (пункт 3.6 Инструкции); производить оприходование и списание ГСМ в соответствии с необходимыми документами (пункт

производственно-финансовой деятельности предприятия и контроль за экономным использованием материальных, трудовых и финансовых ресурсов, сохранность собственности организации, обеспечение порядка проведения инвентаризации, осуществление контроля за проведением инвентаризаций основных средств, и денежных средств и т.д. Все ее обязанности и права закреплены в должностной инструкции главного бухгалтера, с которой она была ознакомлена ДД.ММ.ГГГГ. ООО находится в по адресу: . Данная организация занимается реализацией топлива различных видов. Генеральным директором данной организации до ДД.ММ.ГГГГ являлся ФИО3, в настоящее время генеральным директором является ФИО48 В собственности ООО в настоящее время находится 101 авто-заправочная станция (далее АЗС), которые расположены по всем областям: а также нефтебазы « ГСМ на данные нефтебазы закупается у поставщиков, с которыми у предприятия заключены договора. Поставка топлива производится как вагонами, так и бензовозами. На каждой АЗС работают обычно 3 оператора-кассира и один старший оператор-кассир, может больше, а также наладчик-смотритель, который осуществляет осмотр бензоколонок, осуществляет

текста «Войнова Людмила Геннадьевна 12.07.2016г.» и подписи от имени Войновой Л.Г., расположенных в строке № 4 листа ознакомления с должностной инструкцией главного бухгалтера, их соответствие дате указанной в документе – 12.07.2016, не свидетельствуют о том, что подпись выполнена в иную, а не в указанную в документе, дату. Анализируя показания подсудимой Войновой Л.Г., данные ей в судебном заседании, не признающей вину в совершенном преступлении, суд приходит к выводу, что они являются способом самозащиты, вызваны желанием избежать ответственности за совершенное преступление и не соответствуют фактическим обстоятельствам произошедшего. Так, подсудимая Войнова Л.Г., отрицая свою вину в совершении мошенничества в феврале 2018, утверждает, что деньги из кассы в размере 3 000 рублей она не брала, деньги из кассы выдавала бухгалтер-кассир Свидетель №7, в основном, деньги предназначались на оплату коммунальных услуг, услуг связи и на ГСМ , которые выдавались завхозу Свидетель №6 3 000 были выданы последнему в связи с повреждением колеса по предъявленному им

Источник: nalogcodex.ru

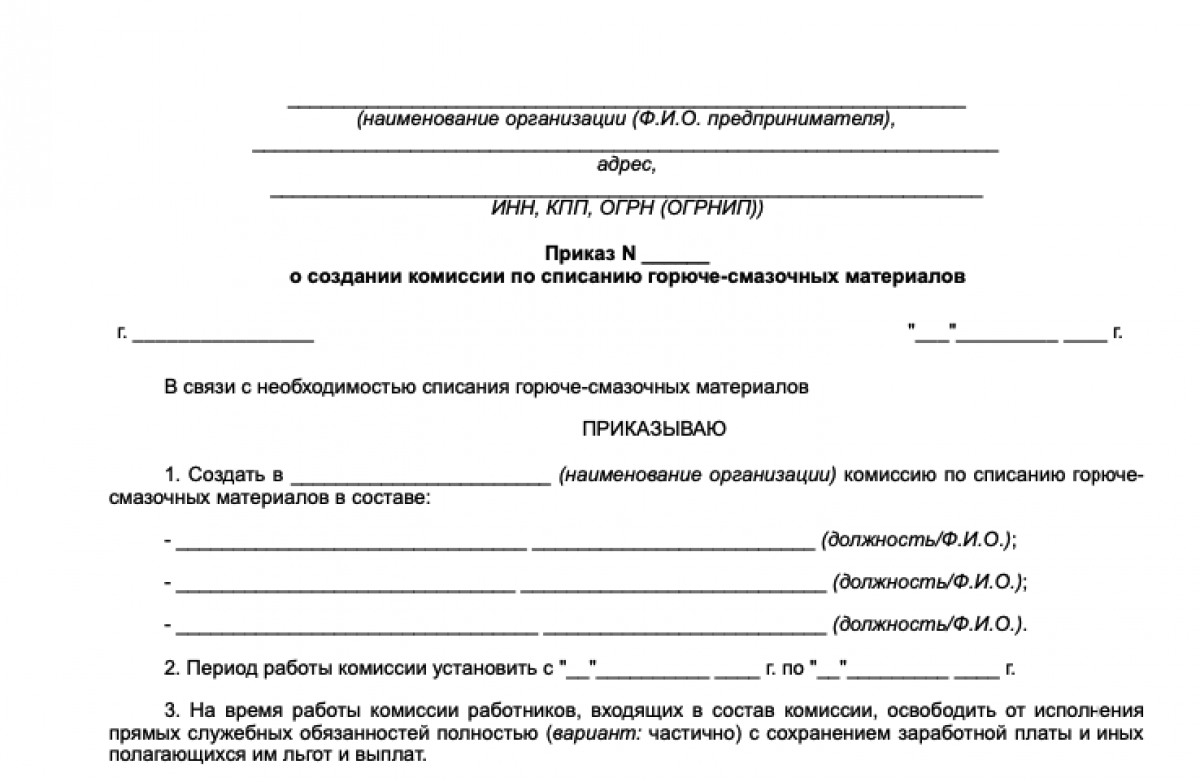

Приказ о создании комиссии по ГСМ

Нормативно, необходимость обязательного создания комиссии для списания ГСМ не регламентирована. Например, наличие надлежаще оформленных путевых листов считается достаточным основанием для списания ГСМ. Таким образом, формирование комиссии по списанию и оформление соответствующего сводного акта, добровольное решение компании.

Обычно комиссия создается по инициативе руководителя компании, в целях дополнительного контроля за расходом ГСМ.

В ее обязанности входит проверка документации по учету ГСМ и подтверждение корректности списания определенного объема материалов. Состав комиссии определяет руководитель компании в приказе. Назначают председателя группы и 2 и более рядовых членов. Кроме того, есть ситуации необходимости сверхнормативного, непредвиденного списания ГСМ. Для этих целей также целесообразно создавать комиссию и оформлять приказ.

Приказ на комиссию по списанию ГСМ: образец и форма

Типового бланка приказа о создании комиссии по списанию ГСМ нет. Организации оформляют его произвольно. Примерная структура такого документа включает:

- Наименование организации;

- Название документа, его номер, дата и место составления;

- Описание причины и целей создания комиссии, например, необходимостью корректного списания ГСМ;

- Распоряжение на создание комиссии с указанием ее состава: ФИО, должность;

- Срок действия полномочий членов комиссии.

Внизу руководитель ставит свою подпись. Ниже предусматривают поля для ознакомления всех вовлеченных работников под роспись.

Итоги

Законодательство не предусматривает обязательного создания комиссии для списания ГСМ, но на многих предприятиях существует такая практика. Для оформления состава комиссии издают приказ произвольной формы за подписью директора. С момента ознакомления с приказом участники комиссии вправе начать исполнять возложенные на них полномочия.

Источник: zakonbiznesa.ru