Настоящая должностная инструкция разработана и утверждена на основании трудового договора в соответствии с положениями Трудового кодекса Российской Федерации, Приказа Минтруда России от от 21.02.2019 № 103н «Об утверждении профессионального стандарта «Бухгалтер» и иных нормативных актов, регулирующих трудовые правоотношения в Российской Федерации.

I. Общие положения

1.1. Должностная инструкция регулирует следующие параметры, касающиеся деятельности главного бухгалтера: должностные обязанности, права, ответственность и условия работы.

1.2. Главный бухгалтер относится к категории руководителей.

1.3. Главный бухгалтер назначается на должность и освобождается от нее приказом генерального директора компании.

1.4. Главный бухгалтер подчиняется непосредственно генеральному директору компании.

1.5. Во время отсутствия главного бухгалтера его права и обязанности возлагаются на его заместителя, в случае его отсутствия — на работника бухгалтерии, о чем генеральным директором организации выпускается соответствующее распоряжение.

1.6. На должность главного бухгалтера назначается лицо, отвечающее следующим квалификационным требованиям:

• высшее профессиональное образование (финансовое/экономическое),

• опыт работы бухгалтером не менее 3 лет.

1.7. Главный бухгалтер должен знать:

• Законодательство Российской Федерации

— о бухгалтерском учете, налогах и сборах,

— об аудиторской деятельности,

— об официальном статистическом учете,

— об архивном деле,

— валютное,

— бюджетное,

— о противодействии коррупции и коммерческому подкупу, легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма,

— о порядке изъятия бухгалтерских документов,

— об ответственности за непредставление или представление недостоверной отчетности,

— отраслевое законодательство в сфере деятельности экономического субъекта и практику применения указанного законодательства,

— в области социального и медицинского страхования, пенсионного обеспечения,

— гражданское,

— трудовое.

• Основы экономики, технологии, организации производства и управления предприятия.

• Методы финансового анализа и финансовых вычислений.

• Судебную практику по вопросам бухгалтерского учета.

• Порядок обмена информацией по телекоммуникационным каналам связи.

• Технологии автоматизированной обработки информации.

• Внутренние организационно-распорядительные документы организации.

• Основы информатики и вычислительной техники.

• Правила защиты информации.

1.8. Главный бухгалтер руководствуется в своей деятельности:

• законодательными актами РФ;

• Уставом компании, Правилами внутреннего трудового распорядка, другими нормативными актами компании;

• приказами и распоряжениями генерального директора;

• настоящей должностной инструкцией.

1.9. Главному бухгалтеру запрещается принимать к исполнению документы по операциям, противоречащим законодательству. В случае разногласий между генеральным директором и главным бухгалтером по осуществлению отдельных хозяйственных операций документы по ним могут быть приняты к исполнению с письменного распоряжения генерального директора, который несет всю полноту ответственности за последствия осуществления таких операций.

II. Должностные обязанности главного бухгалтера

Главный бухгалтер выполняет следующие должностные обязанности:

2.1. Руководство работниками бухгалтерии, организация и контроль работы бухгалтерии.

2.2. Организация бухгалтерского учета финансово-хозяйственной деятельности компании.

2.3. Ведение бухгалтерского и налогового учета.

2.4. Контроль соблюдения порядка оформления бухгалтерских документов.

2.5. Составление бухгалтерской, налоговой и статистической отчетности.

2.6. Составление управленческой отчетности.

2.7. Участие в проектах автоматизации работы и оптимизации бизнес-процессов компании.

2.8. Подготовка и сдача отчетности в налоговые органы и фонды.

III. Права главного бухгалтера

Главный бухгалтер имеет право:

3.1. Устанавливать служебные обязанности для работников бухгалтерии.

3.2. Руководитель подбором, перемещениями и увольнениями работников бухгалтерии.

3.3. Устанавливать обязательные для всех подразделений и служб компании правила документального оформления операций и представления в бухгалтерию необходимых документов и сведений.

3.4. В рамках своей компетенции рассматривать и подписывать финансовые документы.

3.5. Действовать от имени бухгалтерии компании, представлять ее интересы во взаимоотношениях с иными структурными подразделениями и другими организациями по финансово-хозяйственным и иным вопросам.

3.6. Требовать от руководителей отделов, в необходимых случаях и от генерального директора, принятия мер к усилению сохранности собственности организации, обеспечению правильной организации бухгалтерского учета и контроля.

3.7. Организовывать проверки соблюдения правил составления и ведения финансовой отчетности.

3.8. Разрабатывать и вносить на рассмотрение генерального директора предложения по улучшению деятельности бухгалтерии.

IV. Ответственность главного бухгалтера

Главный бухгалтер несет ответственность:

4.1. За невыполнение, несвоевременное или халатное исполнение своих должностных обязанностей.

4.2. За несоблюдение действующих инструкций, приказов и распоряжений по сохранению коммерческой тайны и конфиденциальности информации.

4.3. За нарушение правил внутреннего трудового распорядка, трудовой дисциплины, правил техники безопасности и противопожарной безопасности.

V. Условия работы

5.1. Главному бухгалтеру может быть выделено служебное транспортное средство с персональным водителем.

5.2. Главный бухгалтер при необходимости может быть отправлен в служебные командировки.

5.3. Главный бухгалтер вправе проходить курсы повышение квалификации с оплатой за счет компании не чаще чем раз в 3 года.

5.4. Главный бухгалтер вправе требовать от генерального директора оплаты доступа к справочно-правовым системам и профильному программному обеспечению.

С инструкцией ознакомлен:

подпись _______________________________ / Ф.И.О. _______________________________

дата «___» ____________ 202__ г.

Источник: www.superjob.ru

Должностная инструкция главного бухгалтера

Должностная инструкция главного бухгалтера служит для определения спектра отношений топ-менеджера с руководством, своими подчиненными и служащими других отделов. Инструкция состоит из 4 основных разделов, которые могут дополняться пунктами, связанными с особенностями деятельности фирмы и её размерами.

- Бланк и образец

- Онлайн просмотр

- Бесплатная загрузка

- Безопасно

Образец должностной инструкции главного бухгалтера

1. Основные положения

- Главный бухгалтер организует систему ведения бухгалтерского учета организации, обеспечивая надзор за использованием её финансовых ресурсов.

- Бухгалтерия, которой руководит главный бухгалтер, является отдельной структурной единицей на принципах самостоятельного управления.

- Главный бухгалтер назначается на свою должность и освобождается от неё руководителем организации.

- Главный бухгалтер обязан соответствовать следующим требованиям по своей квалификации:

- законченное высшее образование по профильному финансово-бухгалтерскому направлению;

- трудовой стаж по профилю от пяти лет.

- В случае отсутствия главного бухгалтера его функциональные обязанности возлагаются на работника бухгалтерии, о чем руководителем организации выпускается соответствующее распоряжение.

- Главный бухгалтер обязан обладать знаниями о:

- законодательстве, которое определяет порядок ведения бухгалтерской отчетности;

- документах и правилах контролирующих организаций, регулирующих процесс ведения и приема бухгалтерской документации;

- правилах сдачи бухгалтерской документации в государственные органы;

- нормах подготовки бухгалтерских документов для составления квартальной и годовой отчетности;

- принципах анализа экономической деятельности;

- нормах по отображению в отчетности валютных выплат.

- нормах ведения первичной отчетности;

- принципах проведения мероприятий по аудиту, контролю и инвентаризации активов организации;

- нормах приема и учета денежных средств и прочих ценностей;

- правилах, определяющих налоговые платежи организации.

- Главный бухгалтер руководствуется:

- нормативно-правовыми актами РФ;

- уставом организации;

- документами организации;

- пунктами данной должностной инструкции.

- Главный бухгалтер не может самостоятельно получать денежные средства для организации и не может подписывать платежные документы, нарушающие действующие законодательные нормы. Если по прямому письменному распоряжению руководства организации, вступившему в противоречие с главным бухгалтером, будут приняты к исполнению финансовые документы, то ответственность по ним несет руководитель организации.

2. Функции

Перечень функциональных обязанностей главного бухгалтера:

- Организация процесса сдачи налоговой документации.

- Разработка учётной политики организации.

- Руководство деятельностью бухгалтерии и её работников.

- Контроль за перечислением налоговых платежей.

- Отслеживание изменений в области налогового законодательства, а также совершенствование деятельности организации по налоговому планированию.

- Контроль за ведением первичной отчетности.

- Руководство подготовкой отчетности по итогам года и кварталов.

- Руководство анализом экономических показателей организации.

- Руководство составлением финансовых планов и прогнозов.

- Руководство процессом хранения бухгалтерских документов.

- Осуществление контроля за своевременными выплатами положенных средств служащим организации.

- Отслеживание своевременного погашения кредиторской и дебиторской задолженности.

- Мониторинг правомерности списания средств по причинам истечения сроков, утери и прочих обстоятельств.

- Мониторинг корректности проведения валютных платежей.

- Мониторинг корректности ведения финансовой документации.

- Организация своевременных контрольных мероприятий в финансовой сфере.

- Визирование корректно составленных платежных документов.

3. Ответственность

Главный бухгалтер может привлекаться к ответственности на основании действующего законодательства:

- За финансовый и деловой ущерб, который был причинен организации вследствие своих ненадлежащих действий.

- За некорректное исполнение своих рабочих обязанностей.

- За пренебрежение и игнорирование распоряжений по раскрытию конфиденциальных сведений.

- За игнорирование распоряжений руководства организации по соблюдению принципов трудового распорядка, безопасности и дисциплины.

4. Права

Главный бухгалтер обладает правами:

- Руководить трудовыми процессами в бухгалтерии.

- Руководить подбором сотрудников для бухгалтерии.

- Предлагать меры по улучшению процессов составления и сдачи финансовой документации.

- Требовать от сотрудников и руководителей организации соблюдения правил составления и сроков сдачи финансовой документации.

- Участвовать в совещаниях руководителей, где обсуждается экономическая ситуация.

- Ставить подписи на финансовых документах в пределах своей компетенции.

- Представлять организацию во взаимодействии с внешними инстанциями и партнерами.

- По согласованию с руководителем организации организовывать в структурных подразделениях проверки соблюдения правил составления и соблюдения корректности отчетности.

- Требовать приведения действующих правил и норм в отношении организации ведения финансовой деятельности в соответствии с новыми нормативными актами.

5. Условия трудовой деятельности

- Главному бухгалтеру может быть выделено служебное транспортное средство.

- Главный бухгалтер вправе требовать от руководства организации оплаты повышения своей квалификации не реже, чем раз в три года.

- Главный бухгалтер вправе требовать от руководства организации подписки на отраслевую прессу и организации доступа бухгалтерии к профильным информационно-правовым системам.

6. Должностные связи

Главный бухгалтер взаимодействует:

- С руководителем организации по подбору кадров для бухгалтерии, ведению экономической деятельности и её отображению в соответствующих документах.

- С руководителями других подразделений с целью проверки корректности первичной документации.

- С начальником кадрового отдела по подбору работников бухгалтерии, а также по награждению и взысканию сотрудников.

Необходимость инструкции

Этот документ определяет круг обязанностей главного бухгалтера, выделяя ключевые моменты его положения в иерархии организации. Для директора организации инструкция служит инструментом организации процесса ведения бухгалтерской деятельности.

Для главного бухгалтера инструкция очерчивает его права и функциональные обязанности по ведению отчётности в организации. Для обеих сторон документ определяет основы делового взаимодействия, позволяя на предварительной стадии урегулировать потенциальные конфликты.

С правовой точки зрения инструкция — юридически значимый документ, который может применяться в суде.

Что необходимо помнить при написании инструкции

В настоящее время нет установленных законодательством четких форм должностной инструкции. На практике инструкция состоит из 4 основных пунктов, а дополнительные могут включаться по желанию руководителей организации.

- Основные положения.

- Функции.

- Права.

- Ответственность.

- Дополнительные пункты (если есть).

Дополнительно, к примеру, могут включаться условия трудовой деятельности и перечень должностных связей.

Основные положения

В действующих законах прописаны пункты, определяющие основные моменты деятельности главного бухгалтера. В первую очередь это касается ФЗ 402 «О бухгалтерском учете», ст. 7, где даются требования для главного бухгалтера по квалификации, причём их список является открытым. Но данный перечень охватывает не всех главных бухгалтеров, а только тех, кто работает в страховых компаниях, негосударственных ПФ, бюджетных организациях и пр. Для всех остальных, а также лиц, ведущих учет по договоренности, установлены общие стандарты по отсутствию непогашенной судимости, стажу и профильному образованию.

Поэтому, прописывая требования к квалификации, лучше ориентироваться на положения данного закона. Дополнительно можно ориентироваться на стандарт «Бухгалтер», утвержденный Минтрудом в 2014 году.

Также в данном разделе важны знания, которыми должен обладать главный бухгалтер. Остальные пункты являются типовыми для любой инструкции.

Важно! Перечень знаний и навыков важно приспособить к потребностям конкретной организации, сообразуясь со сферой её деятельности, правовой формой и пр.

Функции

Раздел посвящен определению функций главного бухгалтера. Он зависит от размера организации. Так, в больших компаниях главный бухгалтер не занимается непосредственно ведением текущей финансовой документации. За ним остается общий контроль за корректностью действий подчинённых и определение стратегических моментов в сфере своей ответственности.

В небольших фирмах главный бухгалтер занимается и ведением первичной документации. Поэтому этот раздел должен составляться с четким пониманием особенностей организации, её размеров и правовой формы.

Ответственность

Здесь описывают ответственность главного бухгалтера за нарушение трудовых правил, ненадлежащее исполнение обязанностей и пр. Дается перечень именно общих моментов ответственности.

Важно! Конкретная ответственность в этом разделе не прописывается, т.к. определяется юридическим путем, с рассмотрением всех обстоятельств.

Права

Тут прописывают как общие права руководителя, к числу которых главный бухгалтер относится, так и права, относящиеся к ведению бухгалтерии. Важно четко прописать обе категории прав, особенно в части контроля за первичной отчетностью по всей организации.

Условия труда

В этом пункте к типовым льготам можно приписать те, которые относятся к компетенции главного бухгалтера: повышение квалификации за счет компании или подписку на профильные издания.

Должностные связи

Этот раздел не является стандартным и может включаться для уточнения порядка взаимодействия руководителя с коллегами и подчинёнными. Так, для главного бухгалтера ключевым моментом является прописывание взаимодействия с директором организации, а также с руководителями других отделов. Данное взаимодействие очень важно при сдаче налоговых документов, а также проверки корректности платежных поручений.

Должностная инструкция должна быть составлена в единственном экземпляре, а его подлинность удостоверяется подписями главного бухгалтера и руководителя организации.

Для того чтобы данная должностная инструкция вступила в силу, она должна быть дополнена данными главного бухгалтера (его ФИО и паспортные данные) и заверена его собственноручной подписью. Печать в данном документе не обязательна.

Источник: assistentus.ru

Должностная инструкция главного бухгалтера образец 2022 года

Развитие бизнеса зависит не только от маркетинга. Успех во многом зависит от исполнения ключевых обязательств перед законом. Налоги, сборы, подача отчетности, оформление документов — все это зона ответственности бухгалтеров.

Если руководитель хочет адекватно регулировать работу бухгалтерии и поддерживать организованную работу всей бизнес-структуры, без должностной инструкции не обойтись. Расскажем о роли главного бухгалтера, его должностных обязанностях и принципах оформления должностной инструкции.

Оглавление Скрыть

- Роль главного бухгалтера в бизнесе

- Зачем нужна должностная инструкция главного бухгалтера

- Как составить должностную инструкцию главного бухгалтера правильно

Нет времени вести кадровый учёт?

Возьмём его на себя от 833 рублей в месяц

Роль главного бухгалтера в бизнесе

Основное требование к главному бухгалтеру — вести учет в соответствии со стандартом, описанном в законе №402-ФЗ. В то же время, нанимать бухгалтеров для организации бухучета не обязательно. Его также могут вести:

- руководители;

- привлеченные специалисты;

- другие сотрудники, наделенные соответствующими полномочиями.

Чаще всего руководство нанимает штатных бухгалтеров. Так проще организовать грамотный учет — штатный сотрудник лучше понимает устройство организации и хорошо знаком со спецификой работы фирмы. При этом он постоянно находится на месте и может быстро реагировать на срочные задачи.

Закон «О бухгалтерском учете» указывает на конкретные требования к кандидатам на должность главного бухгалтера. В том числе:

- к образованию — высшее или среднее профильное;

- к стажу — если у главного бухгалтера есть профильное образование, то достаточно 3-летнего стажа из последних 5, если образования нет — необходимо отработать по профилю 5 лет из предшествующих 7;

- к судимости — у претендента не должно быть за плечами судимости за финансовые преступления.

Но этот строгий список не для всех бухгалтеров. Он касается только тех, кто хочет работать в определенных организациях, например:

- АО (кроме банков);

- страховых компаниях;

- негосударственных пенсионных фондах;

- органах управления государственных внебюджетных фондах;

- компаниях, чьи ценные бумаги допускают к торгам (кроме кредитных учреждений);

- управляющих органов паевых инвестфондов.

Остальные компании и предприниматели не обязаны следовать стандартам закона №402-ФЗ при выборе главного бухгалтера.

Организовать бухгалтерию можно по-разному — это зависит от масштабов и потребностей бизнеса. Свои должностные обязанности главный бухгалтер может выполнять:

- единолично — при небольших объемах производства услуг и товаров и ограниченном штате. В этом случае главбух иногда дополнительно выполняет задачи кадрового специалиста;

- в составе команды — при средней загрузке. Здесь главбух руководит небольшим отделом, снимает с себя часть нагрузки и делегирует ее младшим бухгалтерам;

- вместе с большой командой — если при широкой номенклатуре и высоком обороте небольшая бухгалтерия не справится с потоком задач. Здесь роль главного бухгалтера — грамотно организовать процесс работы, распределить задачи между сотрудниками и контролировать их исполнение, отвечать на запросы, следить за сроками подачи отчетности.

Если у фирмы есть несколько филиалов, бухгалтерия может быть разбросана по разным подразделениям. Цель главного бухгалтера в этом случае — обеспечить быстрый обмен информацией между сотрудниками разных филиалов и грамотно связывать сведения.

Вне зависимости от масштаба дела, работа главного бухгалтера должна определяться четким регламентом. В качестве такого стандарта разрабатывают должностную инструкцию.

Зачем нужна должностная инструкция главного бухгалтера

Главный бухгалтер — это руководящая позиция. Главбух несет ответственность за оформление ключевых финансовых операций, а поэтому должен обладать соответствующими навыками и отвечать законным стандартам, перечисленным:

- в Классификаторе должностей из постановления Минтруда №37;

- профессиональном стандарте из приказа Минтруда №103н.

Нужно учитывать, что любое предприятие построено на структуре. Чем крупнее бизнес, тем сложнее его модель — со своими ответвлениями в виде отделов и руководяще-подчиненными связями. Чтобы схема работала слаженно, необходимо:

- конкретно обозначить обязанности каждой ячейки (подразделения, отдела, сотрудника);

- исключить повторение одних и тех же функций для разных сотрудников;

- определить вопросы, за которые отвечает каждая единица;

- выстроить систему ответственности одних лиц перед другими;

- обеспечить взаимодействие разных единиц структуры между собой.

Все эти нюансы прописывают в корпоративных актах. Аналогично внутренней политике, должностная инструкция главного бухгалтера:

- определяет конкретные функции человека на этой должности;

- описывает структуру бухгалтерии;

- объясняет, какой сотрудник за что отвечает;

- устанавливает линии подчинения;

- уточняет стандарты, которым нужно отвечать при ведении учета;

- предусматривает ответственность за нарушение регламента, учетных стандартов и правил компании.

Четкая должностная инструкция учитывает цели бизнеса. Ее составляют, отталкиваясь от возможностей и структуры предприятия.

С точки зрения закона, должностная инструкция главного бухгалтера имеет юридическую силу. Она определяет взаимную ответственность между сотрудником и руководителем и регулирует их сотрудничество. Содержание инструкции может стать весомым доказательством в суде.

Сэкономьте время и деньги

Полный функционал бухгалтерского обслуживания в «Моё дело» — первые 3 дня бесплатно!

Как составить должностную инструкцию главного бухгалтера правильно

Узаконенной формы, по которой нужно составлять инструкцию, нет. Оформить документ можно на свое усмотрение. Главное, предусмотреть нормы ведения учета и требования к должности.

Так, в пункты должностной инструкции главного бухгалтера стандартно включают:

- основные положения;

- обязанности;

- права;

- ответственность.

Если структура бизнеса требует уточнений, к обязательным разделам можно добавить несколько дополнительных. Например, описать условия труда, обозначить линии подчинения, описать состав бухгалтерии и т.д.

Теперь разберем подробнее каждый раздел.

Основные положения

Это стандартный пункт для большинства корпоративных документов и деловых соглашений. Он разъясняет назначение документа и описывает базовые требования к должности.

Так, положения должны содержать нормы закона №402-ФЗ, если инструкцию разрабатывают АО, страховые компании, негосударственные пенсионные фонды и другие организации, где это обязательно.

В других случаях можно опираться на стандарты Минтруда или выработать собственные требования к навыкам, знаниям и образованию главного бухгалтера.

В этом разделе минимально обозначают:

- кто назначает человека на должность главбуха;

- кому конкретно он подчиняется;

- кто заменит его при отсутствии;

- требования к квалификации, которым он должен соответствовать;

- требования к знаниям главного бухгалтера: в области российского законодательства, финансового анализа, правил подготовки отчетности и т.д.

При разработке должностной инструкции важно опираться на структуру и правовую форму бизнеса, специфику деятельности и другие индивидуальные факторы предприятия.

Должностные обязанности главного бухгалтера

В этом разделе нужно по пунктам обозначить функции человека на должности главбуха. Обязанности главного бухгалтера определяются его ролью, которая зависит от масштабов предприятия. Например, в небольшой компании такие сотрудники:

- обеспечивают взаимозаменяемость работников;

- рассчитывают платежи и вовремя отчисляют их в налоговую и фонды;

- составляют отчетность и следят за сроками подачи документов в органы;

- применяют знания о спецрежимах и нюансах законодательства для оптимизации налогов;

- отвечают за достоверность сведений;

- собирают информацию для финансового анализа.

В малом бизнесе у главбуха сравнительно меньше задач. Контролирующие органы реже обращают внимание на небольшие фирмы, если они вовремя сдают отчетность и платят взносы и налоги. За счет небольшого штата таким компаниям не нужны массы дополнительных форм и бланков, и это облегчает ведение учета.

В крупном бизнесе ведение учета отходит на второй план. Здесь в приоритете главного бухгалтера другие задачи, например:

- организовать четкую схему бухгалтерского учета соответственно структуре предприятия;

- наладить сложный документооборот;

- разработать учетную политику;

- органично распределить ответственность между младшими сотрудниками из разных отделов;

- обеспечить своевременную передачу сведений, необходимых для отчетности и других обязательных документов;

- рассчитывать налоги;

- лично участвовать в финансовом анализе.

При описании функций можно опираться на базовые рекомендации, но любые стандарты важно адаптировать к условиям конкретного бизнеса.

Права

В этом блоке нужно подробно описать права бухгалтера в отношении ведения учета. Обозначить, какие вопросы он может решать сам, а какие должен согласовывать с руководством. Сюда стандартно включают право главного бухгалтера:

- подписывать отчетность и другие документы;

- управлять рабочими процессами внутри бухгалтерии;

- участвовать в подборе кандидатов в отдел;

- предлагать инициативы для оптимизации работы с финансовыми документами;

- участвовать в совещаниях, посвященных финансовым вопросам;

- представлять предприятие при проверках и встречах с партнерами;

- требовать от подчиненных и сотрудников других отделов исполнения норм учетной политики.

Ответственность

В этом разделе описывают последствия, которые ждут главного бухгалтера за нарушение правил внутренней политики, некачественную работу, ущерб, раскрытие конфиденциальных сведений и другие проступки. Используют общие формулировки. Указывают, что человек на этой должности несет административную, уголовную, гражданскую и дисциплинарную ответственность.

Конкретное наказание не прописывают — оно зависит от ситуации. Ответственность назначают уже по факту нарушений, после выяснения всех обстоятельств.

Дополнительные разделы

Остальные разделы добавляют по необходимости. Многие руководители предлагают главным бухгалтерам особые условия труда, например:

- рабочий транспорт;

- курсы повышения квалификации;

- доступ к правовым системам;

- подписка на профильные журналы.

Подобные условия нужно закрепить в корпоративной политике через должностную инструкцию. Там же нужно обозначить, в каких обстоятельствах бухгалтер может на них рассчитывать: сразу после трудоустройства или спустя некоторое время работы. Должностная инструкция главного бухгалтера: образец Документ можно оформить на свое усмотрение или воспользоваться стандартным образцом. Бланк можно корректировать, отталкиваясь от потребностей бизнеса: убрать неактуальные пункты или внести дополнительные разделы.

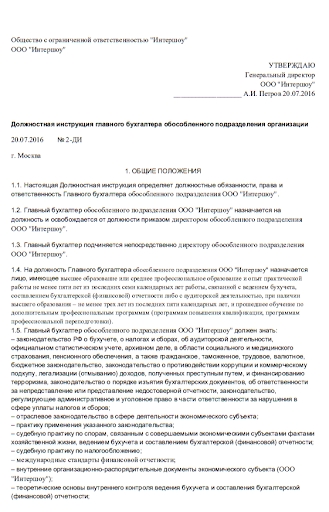

Инструкцию можно составить в таком формате:

Образец должностной инструкции (1)

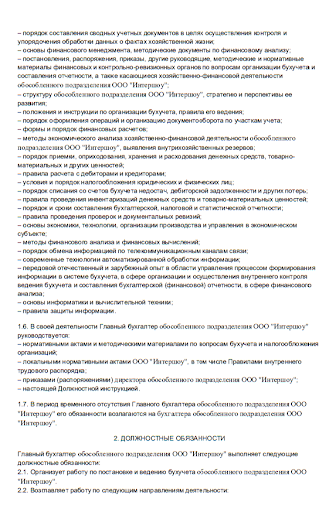

Образец должностной инструкции (2)

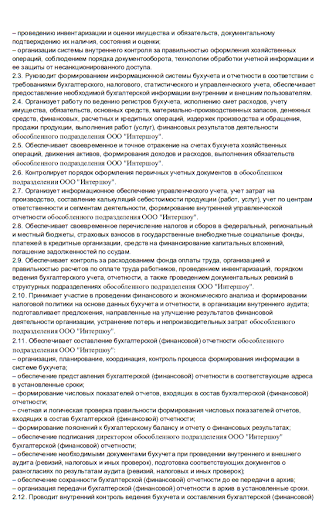

Образец должностной инструкции (3)

Источник: www.moedelo.org