В составе бухгалтерской отчетности некоторые организации обязаны сдать форму 3 бухгалтерской отчетности — это сведения об изменении капитала. Узнаем, в какой срок отчитаться перед контролирующими органами и как заполнить отчет.

С 01.01.2021 бухгалтерская отчетность предоставляется только в электронном виде. Малые предприятия больше не вправе сдавать бухотчетность на бумаге, ее не примут налоговые органы.

Формы и бланки отчета

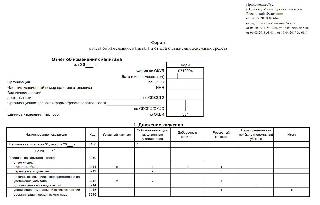

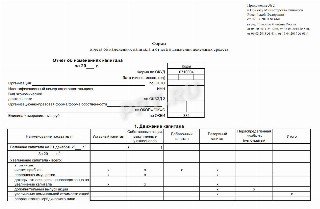

Унифицированные формы финансовой отчетности для экономических субъектов России утверждены Приказом Минфина РФ № 66н от 02.07.2010 . Одна из них, так называемая форма № 3 (ОКУД 0710004) или отчет об изменениях капитала, представляет собой таблицу, в которой показывают движение капитала (или КАП), его изменение, величину чистых активов за отчетный период.

Приказом Минфина № 61н от 19.04.2019 в бланки бухотчетов внесены новшества, которые применяются с отчетности за 2020 год.

Для этого вида отчетности представлены два бланка. Рассмотрим, какая информация отражается в отчете об изменениях капитала за 2022 год.

Платёжный баланс – счёт движения капитала

Бланк с кодами строк подлежит заполнению при отправке в контролирующие органы.

Другой вариант бланка — без построчных кодов — используется внутри экономического субъекта, например, руководством.

Перечень тех, кто сдает форму № 3, определен в Приказе Минфина № 66н. Отчетность ОКУД 0710004 не является обязательной для всех экономических субъектов. Если организация применяет упрощенные способы ведения бухгалтерского учета (п. 5 ст. 6 Федеральный закон от 06.12.2011 N 402-ФЗ ), то она вправе не сдавать этот отчет.

Для сведения: все о бухгалтерской финансовой отчетности

Эксперты КонсультантПлюс разобрали, как заполнить бухгалтерскую отчетность за 2022 год. Используйте эти инструкции бесплатно.

Структура отчета

Ежегодный отчет об изменениях капитала состоит из разделов:

- титульный лист содержит регистрационные сведения об отчитывающемся экономическом субъекте. Здесь следует указать отчетный период, полное наименование организации, ее ИНН, КПП, вид экономической деятельности (код) и ОКПО, прописать организационно-правовую форму и указать форму собственности;

- первая таблица «Движение капитала» содержит информацию, сгруппированную по видам КАП, по способам изменения в разрезе последних лет. В этом разделе необходимо отразить систематизированную информацию по оборотам и остаткам показателей на бухгалтерских счетах учета. В Приказе № 66н разъясняется, какие элементы собственного капитала отражаются в отчете об изменениях капитала — уставный, резервный, добавочный, собственные акции, нераспределенная прибыль;

- вторая таблица «Корректировки в связи с изменением учетной политики и исправлением ошибок» представляет собой информацию о движении и структуре капитальных фондов. Причем во втором блоке отчетного бланка следует указывать не все правки, а только те, которые обусловлены внесением коррективов в учетную политику компании, что повлекло перерасчет показателей. Поскольку компании переходили на новые ФСБУ 25/2018, 6/2020, 26/2020 , то информация о проводках, сформированных в межотчетный переходный период, отразится в документе. Также в этом блоке отражаются выявленные в бухучете ошибки, исправление которых скорректировало показатели финкапиталов организации;

- третья таблица «Чистые активы» представляет собой стоимость финансовых ценностей предприятия (например, имущества компании), которые останутся в распоряжении экономического субъекта после погашения всех долговых обязательств и задолженностей.

Отметим, что вторая таблица заполняется, если имеются соответствующие данные для отражения.

Что такое платежный баланс, и почему не надо бояться фразы «отток капитала»

Особенности заполнения отчета

При подготовке бухгалтерской отчетности следует обратиться к Приказу № 66н и ПБУ 4/99, утвержденному Приказом Минфина от 06.07.1999 № 43н, — отчетность заполняют по правилам, изложенным в этих нормативных актах. Рассмотрим, как подготовить форму № 3:

Шаг 1. Заполняем титульный лист. Указываем информацию об организации в соответствии с учредительными документами.

Шаг 2. Вносим данные в раздел первый отчетной формы.

В первой таблице показатели отчета об изменениях капитала отражают движение активов в разрезе отчетных финансовых периодов. В первой части видны данные за предшествующий год, во второй — за отчетный период. Отметим, что показатели этих лет должны совпадать, отклонения недопустимы.

Формировать данные о движении КАП для внесения в форму следует в разрезе видов КАП по синтетическим счетам, куда должны входить счета:

- по сч. 80 — отражение уставного КАП;

- сч. 81 — операции с собственными акциями, которые были выкуплены у акционеров;

- сч. 82 — при определении объема резервных капитальных фондов;

- сч. 83 — при установлении увеличения размера добавочного КАП;

- сч. 84 — для вычисления сумм нераспределенных прибылей либо непокрытых убытков.

Отрицательные значения вносятся без знака «минус», такие показатели указываются в скобках. При отсутствии данных бухучета для отражения в табличных строках формы ставится прочерк или поле оставляют пустым.

Установленная отчетная форма не содержит строку для отражения операции по формированию УК вновь созданной организации. Внесите в установленную форму дополнительную строку в раздел «Увеличение КАП» с наименованием «Создание юридического лица». Отразите в ней сумму сформированного УК новой компании.

Шаг 3. Вносим информацию во второй раздел.

Если в течение отчетного периода в компании были произведены коррективы в учетной политике либо были введены неверные данные или существенные ошибки, которые повлекли за собой изменение финкапиталов экономического субъекта, то во второй части отчетной формы необходимо предоставить информацию об этих обстоятельствах.

Данные в отчет вносятся построчно. В первую очередь вписываются значения до корректировок финкапитала, затем применяются внесенные исправления в разрезе видов, и только потом фиксируются данные после внесения корректировочных записей. Отражать такие операции следует отдельно по видам финкапиталов.

Шаг 4. Заполняем третий раздел формы.

Последняя таблица отчетной формы № 3 содержит всего один показатель, но за три отчетных года. Такой результат рассчитывается по специальной формуле. Для вычисления суммы чистых активов необходима взаимоувязка показателей отчета об изменении капитала с бухгалтерским балансом — потребуются данные формы № 1 (ОКУД 0710001) за аналогичные периоды.

Расчет осуществляют по формуле:

Чистые активы = (строка 1600 бухбаланса — долги учредителей по формированию УК) — (строка 1400 + строка 1500 бухбаланса — доходы будущих периодов),

- строка 1600 — суммарное значение внеоборотных и оборотных активов предприятия на отчетную дату;

- строка 1400 — долгосрочные обязательства и долговые взаимоотношения;

- строка 1500 — краткосрочные долги и обязательства, принятые организацией.

Напомним, что этот показатель рассчитывается как разница между активами компании и принятыми обязательствами независимо от срока их действия.

Пример

Вам в помощь образцы, бланки для скачивания

- Владислав Сикорски

2021-03-01 19:14:14

Зачем в заголовке вводить в заблуждение и писать, что обязаны сдавать все, а потом в тексте, между прочим — что применяющие УСН могут не сдавать

2022-03-05 07:55:31

После обновления отчетных форм появилось расхождение в нумерации. И если с балансом (форма № 1, ОКУД 0710001) и отчетом о финансовых результатах (форма № 2, ОКУД 0710002) все понятно, то остальные отчеты путают до сих пор. Итак, форма 3 бухгалтерской отчетности — это отчет об изменениях капитала (ОКУД 0710004), форма 4 — отчет о движении денежных средств (0710005), а форма 5 — это пояснения к балансу.

Источник: ppt.ru

Рекомендация Р-Х/2021-КпР «Отчет о движении капитала при упрощенном варианте перехода на новые ФСБУ»

Новые ФСБУ 6/2020 и 25/2018 предусматривают возможность упрощенного перехода, который заключается в единовременной корректировке балансовых показателей в корреспонденции со счетом учета нераспределенной прибыли без пересчета сравнительных данных. Таким образом, при применении переходных положений входящие данные по нераспределенной прибыли на 01.01.2022г. не будут соответствовать исходящим данным в отчетности на 31.12.2021г. в отчетности за 2021 год.

50. Вместо ретроспективного пересчета, предусмотренного пунктом 49 настоящего Стандарта, арендатор может по каждому договору аренды единовременно признать на конец года, предшествующего году, начиная с которого применяется настоящий Стандарт, право пользования активом и обязательство по аренде с отнесением разницы на нераспределенную прибыль. При этом ретроспективное влияние на какие-либо другие объекты бухгалтерского учета не признается, сравнительные данные за год, предшествующий году, начиная с которого применяется настоящий стандарт, не пересчитываются. В целях применения настоящего пункта стоимость права пользования активом принимается равной его справедливой стоимости, а стоимость обязательства по аренде — приведенной стоимости остающихся не уплаченными арендных платежей, дисконтированных по ставке, по которой арендатор привлекал или мог бы привлечь заемные средства на сопоставимых с договором аренды условиях.

49. В бухгалтерской (финансовой) отчетности организации, начиная с которой применяется настоящий Стандарт, допускается не пересчитывать сравнительные показатели за периоды, предшествующие отчетному, произведя единовременную корректировку балансовой стоимости основных средств на начало отчетного периода (конец периода, предшествующего отчетному) в соответствии с настоящим пунктом. Для целей указанной корректировки балансовой стоимостью основных средств считается их первоначальная стоимость (с учетом переоценок), признанная до начала применения настоящего Стандарта в соответствии с ранее применявшейся учетной политикой, за вычетом накопленной амортизации. При этом накопленная амортизация рассчитывается в соответствии с настоящим Стандартом исходя из указанной первоначальной стоимости, ликвидационной стоимости и соотношения истекшего и оставшегося срока полезного использования, определенного в соответствии с настоящим Стандартом.

Вопрос: Как должен быть составлен отчет о движении капитала за первый год применения ФСБУ 6/2020 и 25/2018 организациями, которые применяют упрощенный вариант перехода, в условиях, когда входящие данные баланса за 2022 год не будут соответствовать исходящим данным за 2021 год?

ПРИМЕР

На 31.12.2021 года организацией рассчитаны следующие корректировки в результате перехода на ФСБУ 6/2020 и 25/2018.

Балансовая (справедливая) стоимость ППА 1000 руб., стоимость обязательства по аренде 800 руб. Разница 200 руб. относится на нераспределенную прибыль.

В 2022 году амортизация ППА составила 100 руб., процентный расход 70 руб. Платежей по аренде в 2022 году не было.

Балансовая стоимость основных средств после пересчета параметров амортизации составила 2000 руб. Балансовая стоимость до пересчета – 1500 руб. на 31.12.2021 (1900 – на 31.12.2022г.) Разница в 500 руб. отнесена на нераспределенную прибыль.

В 2022 году амортизация ОС составила 250 руб., нового ввода и списания не было.

Предполагается следующий порядок раскрытия информации в отчетности за отчетные периоды 2022 года (пример заполнения форм отчетности во вложении):

1. В бухгалтерском балансе на 31.12.2022:

На 31.12.2021г. активы и обязательства отражаются без эффекта применения новых ФСБУ, т.е. входящие данные баланса соответствуют данным баланса на 31.12.2021 года. На 31.12.2022г. данные с учетом новых ФСБУ и операций 2022 года.

2. В отчете об изменениях капитала за 2022 год:

Отдельно раскрываются данные о капитале на 31.12.2021г. без учета эффекта новых ФСБУ, эффект новых ФСБУ и данные с учетом эффекта новых ФСБУ.

В данном примере эффект новых ФСБУ составит 200 + 500 = 700.

Величина капитала на 31 декабря отчетного года

стр. 3300 гр. 4, 5 = стр. (3200 + 3310 — 3320 + 3330 + 3340) гр. 4, 5;

с учетом знака, если показатели по стр. 3330, 3340 стоят в скобках, то перед ними ставится знак минус (-)

Несоблюдение этого контрольного соотношения приведет к невозможности загрузки отчетности в ГИРБО.

Альтернативный вариант – отражение эффекта первого применения новых ФСБУ по строке 3313 «Доходы, относящиеся непосредственно на увеличение капитала» за 2022 год. Это не приведет к нарушению контрольных соотношений.

Однако такой подход может ввести пользователей в заблуждение, т.к.:

1) эффект изменения учетной политики показан вместе с оборотами 2022 года, а не как входящие данные;

2) использована строка, предназначенная для отражения иных по сути фактов (по ней отражается переоценка чистой инвестиции в зарубежную деятельность и др. статьи ПСД).

11.05.2021, 13:56 | 13444 просмотров | 2241 загрузок

Источник: bmcenter.ru

Отчет о движении денежных средств

Отчет о движении денежных средств (ОДДС) – это табличная форма бухгалтерской отчетности, содержащая данные о движении денежных средство в разрезе статей их поступления в организации и выплаты. Данный отчет является одной из 4-х ключевых форм бухгалтерской отчетности (три другие: Бухгалтерский баланс, Отчет о прибылях и убытках и Отчет об изменениях капитала).

В мировой практике существует два подхода к составлению отчета о движении денежных средств: прямой метод и косвенный метод. Российский отчет составлен прямым методом, при котором явно указаны статьи, по которым прошло движение денежных средств. При косвенном методе данные о движении денежных средств получаются не напрямую, а путем корректировок прибыли на величину изменения неденежных статей.

Структура Отчета о движении денежных средств

Отчет состоит из трех разделов:

- денежные потоки от текущих операций (операции в рамках основной деятельности организации);

- денежные потоки от инвестиционных операций (операции, связанные с инвестициями в основные средства, нематериальные активы, выдачей займов и т.п.);

- денежные потоки от финансовых операций (операции по привлечению финансирования, как заемные средства, так и вложения собственников).

Форма Отчета о движении денежных средств

В настоящий момент действуют формы бухгалтерской отчетности, утвержденные Приказом Минфина РФ от 2 июля 2010 г. N 66н «О формах бухгалтерской отчетности организаций». Скачать Отчет о движении денежных средств можно здесь.

Для чего используют ОДДС

Отчет о движении денежных средств – ценный источник информации для анализа фактических потоков денежных средств. В отличие от «бухгалтерских» показателей, типа выручки или прибыли, которые сильно зависят от правил учета, движение денежных средств позволяет инвесторам точней определить, на что предприятие расходует денежные средства и какую отдачу можно ожидать от вложений в него.

В отличие от Бухгалтерского баланса и Отчета о прибылях и убытках, Отчет о движении денежных средство составляют не все организации, ведущие бухгалтерский учет. Организации — субъекты малого предпринимательства могут не составлять данный отчет, если сочтут, что он не содержит важной для оценки их деятельности показателей. Кроме того, ОДДС относится к годовым формам бухгалтерской отчетности, т.е. формам, которые законодательство требует подготавливать только по итогам года (хотя организации могут, по своему усмотрению, составлять отчет и внутри года – ежемесячно или ежеквартально).

- Бухгалтерский баланс

- Отчет о прибылях и убытках

- Отчет об изменениях капитала

- Бухгалтерская отчетность (финансовая отчетность)

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

. отчета о движении денежных средств всеми организациями. Преимущества информации о денежных потоках 4. Отчет о движении денежных средств . денежных средств. Представление отчета о движении денежных средств 10. В отчете о движении денежных средств денежные потоки за . неденежных операций из отчета о движении денежных средств отвечает целям отчета о движении денежных средств, поскольку эти статьи . сверку сумм, содержащихся в отчете о движении денежных средств, с аналогичными статьями, представленными .

. арендных платежей в Отчете о движении денежных средств арендатором Для целей составления отчета о движении денежных средств коммерческими организациями (за . положения МСФО (IAS) 7 «Отчет о движении денежных средств» и МСФО (IFRS) 16 .

. результатах деятельности учреждения (ф. 0503721); отчет о движении денежных средств учреждения (ф. 0503723); пояснительная записка .

. , внесенным в Инструкцию № 33н В отчете о движении денежных средств учреждения (ф. 0503723) расходы на .

. изменениях в собственном капитале и отчета о движении денежных средств. В примечаниях раскрывается информация . собственном капитале за период; (d) отчет о движении денежных средств за период; (e) примечания, . (если такие представляются), два отчета о движении денежных средств и два отчета об изменениях . о финансовом положении, третий отчет о движении денежных средств или третий отчет об . примечаниях. МСФО (IAS) 7 «Отчет о движении денежных средств» устанавливает требования к представлению информации .

. результатах деятельности учреждения (ф. 0503721); отчет о движении денежных средств учреждения (ф. 0503723); пояснительная записка .

. . Отчет о движении денежных средств Правила составления отчета о движении денежных средств коммерческими организациями установлены ПБУ 23/2011 «Отчет о движении денежных средств». . формах бухгалтерской отчетности организаций». Отчет о движении денежных средств представляет собой обобщение данных о . риску изменения стоимости. В отчете о движении денежных средств отражаются платежи организации и . денежные потоки отражаются в отчете о движении денежных средств. Денежные потоки организации от .

. в виде отдельных отчетных форм (отчет о движении денежных средств, отчет об изменениях капитала и . о прибыли или убытке и отчете о движении денежных средств, дает пользователям финансовой отчетности основу . о прибыли или убытке и отчете о движении денежных средств, дает пользователям финансовой отчетности основу .

. прочем совокупном доходе. 50. В отчете о движении денежных средств арендатор должен классифицировать: (a) денежные . применением требований МСФО (IAS) 7 «Отчет о движении денежных средств» для уплаченных процентов; и (c . о прибыли или убытке и отчете о движении денежных средств, дает пользователям финансовой отчетности основу . о прибыли или убытке и отчете о движении денежных средств, дает пользователям финансовой отчетности основу .

. органам по месту своего учета отчеты о движении денежных средств и иных финансовых активов по .

. , восстановлением несущественных активов , представляются в отчете о движении денежных средств в составе денежных потоков от .

. изменениях в собственном капитале и отчета о движении денежных средств за год, закончившийся 31 декабря . совокупном доходе. Если организация представляла отчет о движении денежных средств в рамках ранее применявшихся ею . должна пояснить существенные корректировки показателей отчета о движении денежных средств. 26. Если организации стало известно .

. учет в стоимости произведенных вложений) Отчет о движении денежный средств (ф. 0503123) В форму данного .

. , 183н новыми счетами. Отчет о движении денежных средств учреждения (ф. 0503723) Отчет о движении денежных средств учреждения (ф. 0503723) составляется .

Источник: www.audit-it.ru