Экспресс-анализ представляет собой способ диагностики экономического состояния объектов хозяйствования на основе финансовой отчетности и расчетов показателей по алгоритмам их взаимосвязей с использованием компьютерных информационных технологий. [8]

При чтении отчетности необходимо обращать внимание прежде всего на так называемые «больные» статьи.

Экспресс-анализ дает общее представление о деятельности организации и позволяет оперативно оценивать экономическое положение ее через основные экономические показатели.

Для проведения экспресс анализа в первую очередь необходимо составить агрегированный аналитический баланс предприятия (Приложение 6).

Таблица 4. Свод аналитических показателей для проведения экспресс-анализа

Направление (процедура) анализа

Алгоритм расчета, источник данных

На начало года (предыдущий год)

На конец года (отчетн. год)

1. Оценка экономического потенциала и финансового положения предприятия

1.1. Наличие «больных» статей

Экспресс-тренинг для повышения финансового состояния и анонс трансформационного курса

1. Убыток отчетного года, тыс. руб.

2. Непокрытый убыток прошлых лет, тыс. руб.1

3. Кредиты и займы, не погашенные в срок, тыс. руб.2

4. Доля просроченных кредитов и займов в общей их сумме, %

Пункт 1.1.3./ф. №1 стр. 590+610

5. Просроченная кредиторская задолженность, тыс. руб.2

6. Доля просроченной кредиторской задолженности в общей их сумме, %

7. Векселя выданные просроченные , тыс. руб.2

1.2. Оценка ключевых индикаторов 1

1. Общая величина финансовых ресурсов (капитала), тыс.руб.

2. Объем реализации (выручка от продаж), тыс.руб.

3. Прибыль (убыток) от продаж, тыс.руб.

4. Прибыль до налогообложения, тыс.руб.

5. Чистая прибыль (убыток), тыс. руб.

ф № 2 стр. 020 + 030 + 040

7. Доля себестоимости в выручке

1.3. Оценка имущественного положения

1. Общая сумма хозяйственных средств (имущества) предприятия, тыс. руб.

2. Величина основных средств (по первоначальной стоимости), тыс. руб.

3. Доля основных средств в общей сумме активов, %4

4. Коэффициент износа основных средств

Ф №5 (разд.2) амортизация ОС/п.1.3.2

- 5. Коэффициент

- — обновления основных средств

- — выбытия основных средств

Ф.№5 (разд.2) поступ.ОС/ ОС к.г. выбыло ОС/ ОС н.г.

6. Доля оборотных средств в общей сумме активов, %

7. Доля материальных оборотных средств в общей сумме активов, %

1.4. Оценка финансового положения

1. Собственный капитал

2. Доля собственного капитала в общей сумме источников (коэффициент автономии)

3. Соотношение заемных и собственных средств

4. Собственные оборотные средства

5. Доля собственных оборотных средств в общей их сумме (коэффициент обеспеченности собственными оборотными средствами)

0,3-0,5 (нижн. гран. 0,1)

6. Коэффициент покрытия запасов собственными источниками

0,6-0,8 (нижняя граница 0,5)

Экспресс-анализ финансовой отчетности #5: Netflix

7. Коэффициент абсолютной ликвидности

8. Коэффициент промежуточной ликвидности

9. Коэффициент текущей ликвидности

2. Оценка результативности финансово-хозяйственной деятельности и деловой активности

2.1. Оценка деловой активности

- 1. Сравнительные темпы роста:

- — прибыли

- — выручки

- — авансированного капитала

ТРПдН > ТРv > ТРВ > 100%

2. Оборачивоемость текущих активов, дней

3. Оборачиваемость запасов, дней

4. Оборачиваемость дебиторской задолженности, дней

5. Оборачиваемость кредиторской задолженности, дней

В ходе оценки статей отчетности выяснили, что у СПК «Слобода» отсутствуют «больные» статьи отчетности, в том числе нет:

- — непокрытых убытков, как отчетного года, так и прошлых лет;

- — непогашенных в срок кредитов и займов;

- — просроченной кредиторской задолженности.

По части таблицы «Оценка ключевых индикаторов» можно сделать вывод, что за анализируемый период общая величина капитала у предприятия возросла на 4935 тыс. руб. или 19%. Выручка от реализации продукции снизилась на 5864 тыс. руб. (+-21%)

Положительная тенденция прослеживается в отношении финансовых результатов, так прибыль от продаж увеличилась на 2160 тыс. руб. или на 5,8%, в то же время увеличение чистой прибыли составило2584 тыс. руб., темп роста составил 2,7%. Удельный вес себестоимости в выручке в течение 2012 г. понизился на 0,09 п.п.

Таким образом, на основании только оценки ключевых индикаторов нельзя сделать однозначный вывод о положительной динамике развития предприятия.

Значит далее необходимо рассмотреть и оценить имущественное, финансовое положение предприятия.

Из следующей части таблицы «Оценка имущественного положения» видим, что общая сумма хозяйственных средств предприятия возросла на 14935 тыс. руб. Доля основных средств общей сумме активов понизилась на 0,01 п.п.

Доля оборотных средств в общей сумме активов выросла на 0,04 п.п. с одновременным ростом доли материальных оборотных средств на 0,03 п.п., что свидетельствует о привлечении средств в оборот предприятия.

Из части «Оценка финансового положения» можно сделать следующие выводы, собственный капитал предприятия снизился на 498 тыс. руб., в то же время до.

Источник: studwood.net

Экспресс-анализ финансового состояния организации

Оформите заявку на услугу, мы свяжемся с вами в ближайшее время и ответим на все интересующие вопросы.

Заказать расчет

Когда услуга актуальна

Идет преобразование организованно-правовых структур и реорганизация компании, к примеру, в процессе приватизации и акционирования

Необходимо выработать меры по поддержке и оздоровлению (санации) несостоятельных предприятий (банкротов)

Есть необходимость понять, как функционирует бизнес и где источник проблем

Нужно разработать стратегию развития компании и преодоления кризиса

Частые ошибки в компании

Отсутствие понимания, на какие процессы расходуются деньги, нет четкой структуры первоочередности задач

Построение деятельности по ощущениям, без опоры на конкретные цифры

Неумение анализировать финансовую отчетность, непонимание финансовых показателей

Риски и последствия

Недостаточная финансовая устойчивость может привести к неплатежеспособности организаций, к нехватке денежных средств для финансирования текущей или инвестиционной деятельности, к банкротству

Избыточная – будет препятствовать развитию, приводя к появлению излишних запасов и резервов, увеличивая сроки оборачиваемости капитала, сокращая прибыль

Репутационные и финансовые риски

Рассчитать стоимость

Bridge-group предлагает экспресс-анализ финансового состояния организации

Оценка ликвидности

• Коэффициент текущей ликвидности

• Коэффициент быстрой ликвидности

• Коэффициент абсолютной ликвидности

Оценка финансовой устойчивости

• Коэффициент покрытия

• Коэффициент автономии

• Коэффициент соотношения заемных и собственных средств

• Коэффициент маневренности собственных средств

• Коэффициент обеспеченности оборотного капитала собственными источниками финансирования

Оценка рентабельности

• Рентабельность продаж (валовой прибыли), %

• Рентабельность основной деятельности (до процентов и прочих доходов и расходов), %

• Отношение чистой прибыли к выручке (ROS), %

• Рентабельность активов предприятия (ROA), %

• Коэффициент рентабельности собственного капитала (ROE), %

Оценка деловой активности

• Коэффициент оборачиваемости совокупного капитала, раз

• Коэффициент оборачиваемости дебиторской задолженности, раз

• Период оборота дебиторской задолженности, дней

• Коэффициент оборачиваемости кредиторской задолженности, раз

• Период оборота кредиторской задолженности, дней

Оценка вероятности банкротства

Анализ структуры активов

Ранжирование активов и пассивов по ликвидности и срочности

Проверка выполнения правил ликвидности баланса

Подсвечивание «больных» статей

Графики и выводы

Источник: bridge-group.ru

Экспресс-оценка финансового состояния компании

Статья была опубликована в журнале «Справочник экономиста» № 11 ноябрь 2017.

Все права защищены. Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения статей с сайта разрешается правообладателем только с обязательной ссылкой на печатное СМИ с указанием его названия, номера и года выпуска.

Проводим горизонтальный и вертикальный анализ баланса

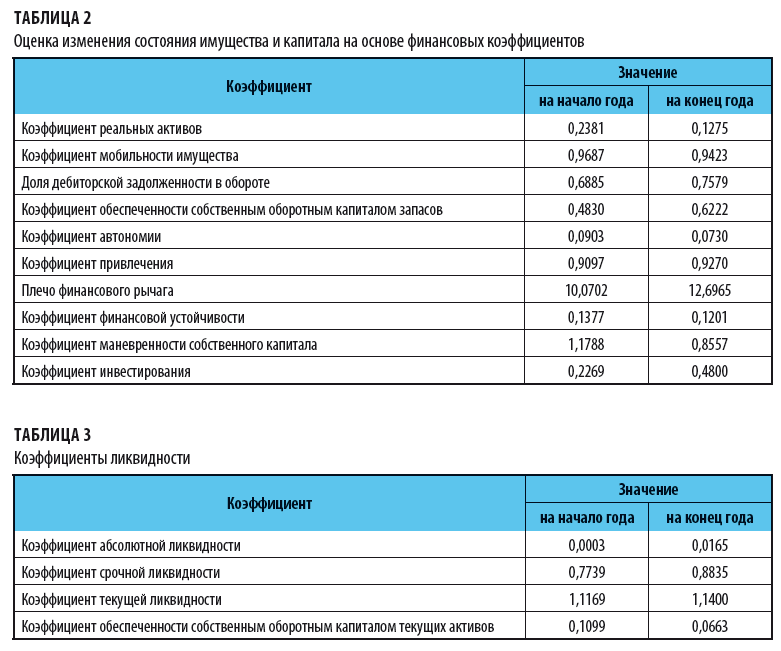

Оцениваем изменения состояния имущества и капитала на основе финансовых коэффициентов

Составляем краткосрочный прогноз состояния платежеспособности

Предлагаем мероприятия по улучшению финансового состояния

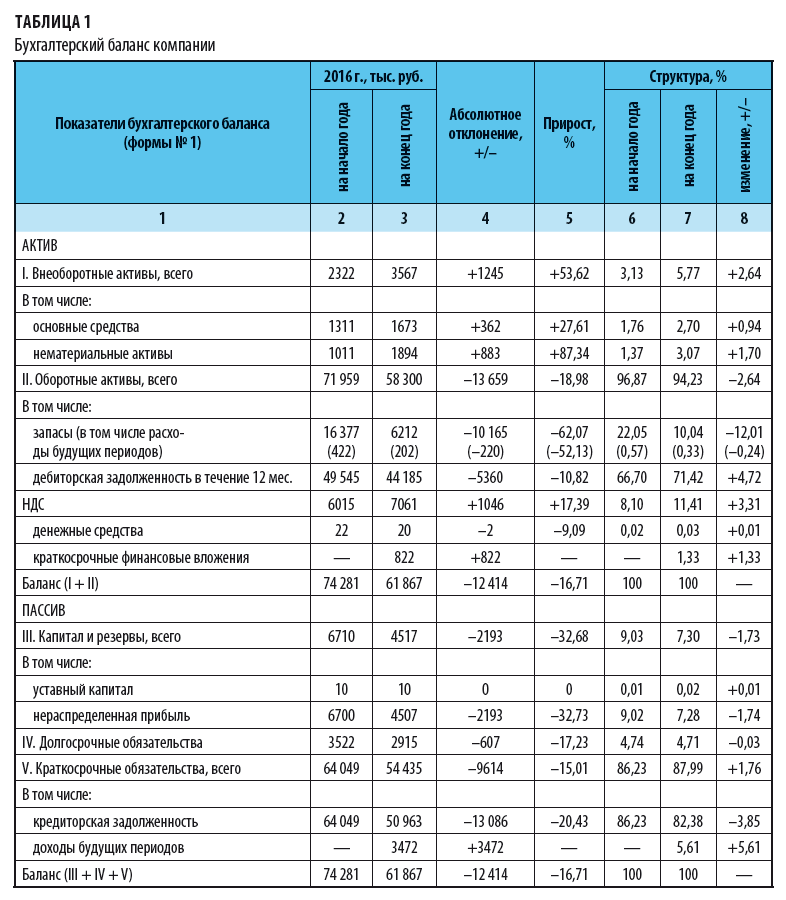

Чтобы своевременно принимать управленческие решения, нужна полная достоверная прозрачная информация. Экспресс-оценку финансового состояния компании специалисты проводят на основе баланса.

Собираем информацию для экспресс-анализа

Как проанализировать финансовое состояние предприятия и выработать меры, чтобы улучшить его, рассмотрим на примере региональной компании, которая производит кондитерские изделия. Баланс компании представлен в табл. 1, результаты расчетов финансовых коэффициентов и коэффициентов ликвидности — в табл. 2, 3.

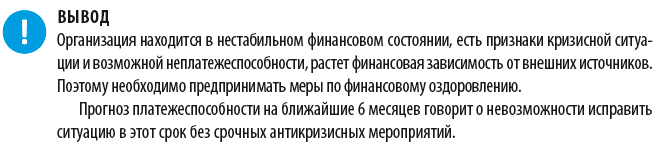

Рассчитаем коэффициент утраты (восстановления) платежеспособности:

- к концу года коэффициент обеспеченности собственным оборотным капиталом меньше нормального значения (≥ 0,1);

- коэффициент текущей ликвидности меньше нормального значения (2,0), но есть тенденция роста показателя.

Оценим возможность восстановления платежеспособности в ближайшие 6 месяцев:

коэффициент восстановления платежеспособности = (1,14 + 6 / 12 × (1,14 – 1,1169)) / 2 = 0,58 (< 1,0).

Таким образом, руководству предприятия следует сформировать рациональные управленческие решения, чтобы восстановить платежеспособность предприятия в ближайшие 6 месяцев.

Анализируем результаты

По результатам анализа можно сделать следующие выводы:

1. Валюта баланса уменьшилась к концу года на 12 414 тыс. руб. (–16,71 %). Это говорит о том, что сократились активы и капитал организации, т. е. ее основная деятельность. Причины снижения:

- сокращение собственного капитала (и прежде всего — убытки; см. строку баланса «Капитал и резервы»);

- финансирование капитальных вложений за счет краткосрочных обязательств. Рост внеоборотных активов в балансе по разделу «Внеоборотные активы» превышает совокупный рост собственного капитала и долгосрочных обязательств по разделу «Капитал и резервы» и «Долгосрочные обязательства».

2. Величина внеоборотных активов увеличилась за счет основных средств (+362 тыс. руб., или +27,61 %) и нематериальных активов. По результатам вертикального анализа видно, что отношение внеоборотных активов к итогу баланса на конец года (5,77 %) выросло по сравнению с началом года (3,13 %) на 2,64 %. Это положительный результат, свидетельствующий о росте производственного потенциала организации.

3. Величина оборотных активов уменьшилась по всем позициям (кроме НДС и краткосрочных финансовых вложений) и на 13 659 тыс. руб. (–18,98 %).

На 62,07 % сократились запасы, что свидетельствует о падении объемов производства, сокращении запасов сырья и готовой продукции.

4. Дебиторская задолженность уменьшилась на 10,82 % (5360 тыс. руб.), однако удельный вес этой статьи баланса за отчетный период вырос на 4,72 %.

К сведению

Разница в результатах расчетов дебиторской задолженности при проведении горизонтального и вертикального анализа возникла из-за того, что дебиторская задолженность уменьшилась не столь значительно, как итог баланса. Поэтому рост доли дебиторской задолженности в структуре имущества — негативный факт, который свидетельствует о снижении мобильности имущества и уменьшении эффективности оборота.

5. По результатам горизонтального анализа уменьшилась и кредиторская задолженность — на 20,43 % (13086 тыс. руб.). Это говорит о сокращении срочных долгов. Вертикальный анализ показал снижение доли кредиторской задолженности на 3,85 %.

С одной стороны это способствует росту ликвидности организации, но с другой — уменьшение суммы кредиторской задолженности в два раза больше уменьшения суммы дебиторской, а это ведет к сокращению собственного оборотного капитала и снижению финансовой устойчивости организации.

6. Величина собственного капитала уменьшилась на 2193 тыс. руб. (–32,68 %) за счет сокращения объема нераспределенной прибыли, т. е. финансовые результаты деятельности организации ухудшились, снизился запас финансовой устойчивости.

7. Сокращение долгосрочных обязательств говорит о погашении задолженности перед банками. Но отсутствие в структуре капитала краткосрочных кредитов и займов при одновременном сокращении кредиторской задолженности может свидетельствовать о низкой кредитоспособности организации.

8. Динамика финансовых коэффициентов говорит о снижении мобильности оборота и имущества в целом; снижении производственных возможностей в результате сокращения производственных запасов. Положительный момент — рост обеспеченности запасов собственными средствами.

9. Коэффициенты финансовой независимости (автономии, привлечения, «плечо») показывают долю собственного (заемного) капитала в общих источниках средств.

К сведению

Структура капитала зависит от сферы деятельности организации. Для промышленных предприятий рекомендуемая доля собственного капитала в общей сумме источников средств — не менее 50 %. Рост удельного веса собственного капитала расценивается положительно, так как это снижает уровень финансового риска и укрепляет финансовую устойчивость организации.

В рассматриваемой организации значение коэффициента автономии низкое и продолжает снижаться: на начало года собственный капитал составлял всего 9 % в общей сумме капитала, на конец года — 7,3 %.

10. Значение коэффициента маневренности собственного капитала на начало года — 1,1788 (> 1) — говорит о том, что оборот обеспечивается долгосрочными заемными средствами, что увеличивает риск неплатежеспособности.

11. Коэффициент абсолютной ликвидности показывает, какая часть текущей задолженности может быть погашена в ближайшее к моменту составления баланса время, что является одним из условий платежеспособности. Нормальное значение — 0,2–0,5.

Фактическое значение коэффициента (0,02) не укладывается в указанный диапазон. Это значит, что если остаток денежных средств будет поддерживаться на уровне отчетной даты (за счет равномерного поступления платежей от партнеров), имеющаяся краткосрочная задолженность не сможет быть погашена за 2–5 дней.

12. Коэффициент срочной ликвидности отражает прогнозируемые платежные возможности организации при условии своевременных расчетов с дебиторами. Значение этого коэффициента должно быть » 0,8.

В нашей задаче коэффициент срочной ликвидности = 0,83. Можно сделать вывод, что организация способна погасить свои долговые обязательства (несрочные) при условии своевременного погашения дебиторской 13. Коэффициент текущей ликвидности (покрытия) показывает, в какой степени текущие активы покрывают краткосрочные обязательства. Он характеризует платежные возможности организации при условии не только своевременных расчетов с дебиторами и благоприятной реализации готовой продукции, но и в случае продажи при необходимости материальных оборотных средств.

Уровень коэффициента покрытия зависит от отрасли производства, длительности производственного цикла, структуры запасов и затрат. Норма — 2,0 < Ктл< 3,0, т. е. на каждый рубль краткосрочных обязательств приходится от двух до трех рублей ликвидных средств.

Невыполнение этого норматива (в рассматриваемом балансе Ктл = 1,14) говорит о финансовой нестабильности, различной степени ликвидности активов и невозможности быстро их реализовать в случае одновременного обращения нескольких кредиторов.

Почему ухудшилось финансовое состояние предприятия и можно ли исправить ситуацию?

Ситуация в организации ухудшилась, скорее всего, вследствие неэффективных управленческих решений. Эта проблема обусловлена:

- отсутствием стратегии в деятельности предприятия и ориентацией на краткосрочные результаты в ущерб среднесрочным и долгосрочным;

- низкой квалификацией и неопытностью менеджеров;

- низким уровнем ответственности руководителей предприятия перед собственниками за последствия принимаемых решений, за сохранность и эффективное использование имущества предприятия, а также за финансово-хозяйственные результаты его деятельности.

Чтобы исправить ситуацию, рекомендуем прибегнуть к антикризисному управлению:

- повысить прозрачность управления деятельностью предприятия;

- оптимизировать деятельность предприятия в соответствии с достигаемыми результатами и получаемыми выгодами от тех или иных реализованных проектов;

- четко ставить задачи персоналу и оценивать результаты их работы в соответствии с целями и результатами проектов;

- повысить степень контроля затрат на предприятии (особый характер бюджетирования, планирования, контроля и учета);

- накапливать опыт и создать собственную базу знаний на предприятии;

- увязать результаты антикризисного управления с мотивацией вовлеченных в данный процесс руководителей и специалистов.

Антикризисное управление также позволит создать благоприятные условия для функционирования компании, будет способствовать ее выходу из нестабильного финансово-экономического состояния. При этом необходимо контролировать целесообразность применяемых мероприятий и оценивать их эффективность.

Механизм повышения антикризисной устойчивости предприятия:

Основная роль в системе антикризисного управления компанией отводится внутренним механизмам финансовой стабилизации.

Что касается нашего примера, компании для преодоления кризисных явлений нужно попытаться найти внутренние резервы по увеличению прибыльности и экономической эффективности деятельности, а именно:

- пересмотреть политику ценообразования;

- нарастить объемы производства продукции;

- повысить качество продукции;

- реализовывать продукцию в более оптимальные сроки;

- ускорить оборачиваемость капитала и текущих активов;

- повысить рентабельность и обеспечить безубыточность работы предприятия;

- реализовывать продукцию на более выгодных рынках сбыта.

Чтобы снизить дебиторскую задолженность, можно взять кредит. Но согласно результатам анализа предприятие на 82,38 % зависимо от кредиторов. Поэтому важно:

- тщательно следить за структурой и динамикой кредиторской задолженности;

- вести непрерывный мониторинг кредиторской задолженности;

- своевременно выявлять и устранять негативные тенденции;

- постоянно контролировать состояние расчетов с покупателями и поставщиками по просроченной задолженности.

Источник: economist-info.ru