Но бывают ситуации, когда удержать налог с доходов нет возможности. Например, при выдаче зарплаты в натуральной форме или возникновении дохода в виде материальной выгоды (прощение долга, вручение подарка дороже 4 тыс. рублей). НДФЛ может быть не удержан и в результате ошибки с расчетом.

О невозможности удержания налога и размере задолженности необходимо сообщить не позднее 1 марта следующего года (п. 5 ст. 226 НК РФ, письма Минфина РФ от 24.03.2017 № 03-04-06/17225, ФНС РФ от 30.03.2016 № БС-4-11/5443).

Сообщением о невозможности удержания налога является форма 2-НДФЛ с признаком «2».

Поскольку срок сдачи приближается, мы решили подробнее рассказать о правилах заполнения справки 2-НДФЛ в случае невозможности удержать налог.

В случае ошибки с расчетом нужно доудержать налог до конца года со следующих денежных выплат физлицу.

Если до конца года такой возможности уже нет (например, ошибку в расчетах выявили в декабре), о невозможности удержания налога надо сообщить физлицу и в свою налоговую (ст. 216, п. 5 ст. 226 НК РФ).

Налоговый агент не удержал НДФЛ: как физлицу исполнить свои налоговые обязанности?

При этом оштрафовать за неудержание могут, только если при выплате дохода физлицу была возможность удержать налог. Если такой возможности не было (например, доход выплачен в натуральной форме), то привлечь к ответственности нельзя. Но если до конца года такая возможность появилась, а налоговый агент все равно налог не удержал, в этом случае ему также грозит штраф (ст. 123 НК РФ, п. 21 Постановления Пленума ВАС РФ от 30.07.2013 № 57).

Если НДФЛ не удержан с выплат уволенному сотруднику при окончательном расчете с ним и до конца года никаких выплат ему не было, организации также следует направить сообщение о невозможности удержать НДФЛ в инспекцию и этому сотруднику (ст. 216, п. 5 ст. 226 НК РФ).

Срок сдачи 2-НДФЛ с признаком «2» – до 1 марта следующего за отчетным года (ст. 216, п. 5 ст. 226 НК РФ, раздел II Порядка заполнения справки 2-НДФЛ). Поскольку в этом году 1 марта выпадает на воскресенье, то последним днем представления справки 2-НДФЛ станет 02.03.2020 (п. 7 ст.

6.1 НК РФ).

В случае нарушения срока подачи справки инспекторы могут начислить штраф — 200 рублей за каждую справку.

Особенность оформления справки 2-НДФЛ при невозможности удержания налога состоит лишь в том, что:

— в поле «Признак» указывается код 2 вместо обычного кода 1. Признак «2» означает, что справка 2-НДФЛ подается как сообщение для налоговой инспекции о том, что доход физлицу выплачен, но налог с него не удержан (п. 5 ст. 226 НК РФ);

— в Приложении «Сведения о доходах и соответствующих вычетах по месяцам налогового периода» отражается сумма фактически выплаченного дохода, с которого не удержан налог, отдельной строкой по соответствующим кодам доходов;

в разделе 2 «Общие суммы дохода и налога по итогам налогового периода» указывается:

- в поле «Общая сумма дохода» — общая сумма дохода, с которой не удержан налог;

- в поле «Сумма налога исчисленная» — сумма начисленного, но не удержанного налога;

- в полях «Сумма налога удержанная», «Сумма налога перечисленная», «Сумма налога, излишне удержанная налоговым агентом» — нули;

- в поле «Сумма налога, не удержанная налоговым агентом» — еще раз сумму начисленного, но не удержанного налога.

Форму нужно направить:

Действия налогового агента при невозможности удержать НДФЛ

- физлицу, с доходов которого не удержан НДФЛ;

- в налоговый орган (п. 5 ст. 226 НК РФ).

Сообщение физлицу можно отправить любым способом, которым можно подтвердить факт и дату отправки сообщения. Конкретный способ налоговым законодательством не определен.

Рекомендуем отправить ценным письмом с описью вложения либо вручить лично и получить на копии документа расписку о получении с указанием даты вручения.

Сообщение налоговому органу направляют (п. 5 ст. 226, п. 2 ст. 230, п. 1 ст. 83 НК РФ):

- организации — по месту своего нахождения, а если сообщение подается в отношении лица, работающего в ее обособленном подразделении, — по месту нахождения этого подразделения;

- индивидуальные предприниматели — в инспекцию по своему месту жительства, а в отношении работников, занятых в деятельности, облагаемой ЕНВД или ПСН, — в налоговый орган по месту учета в связи с осуществлением такой деятельности.

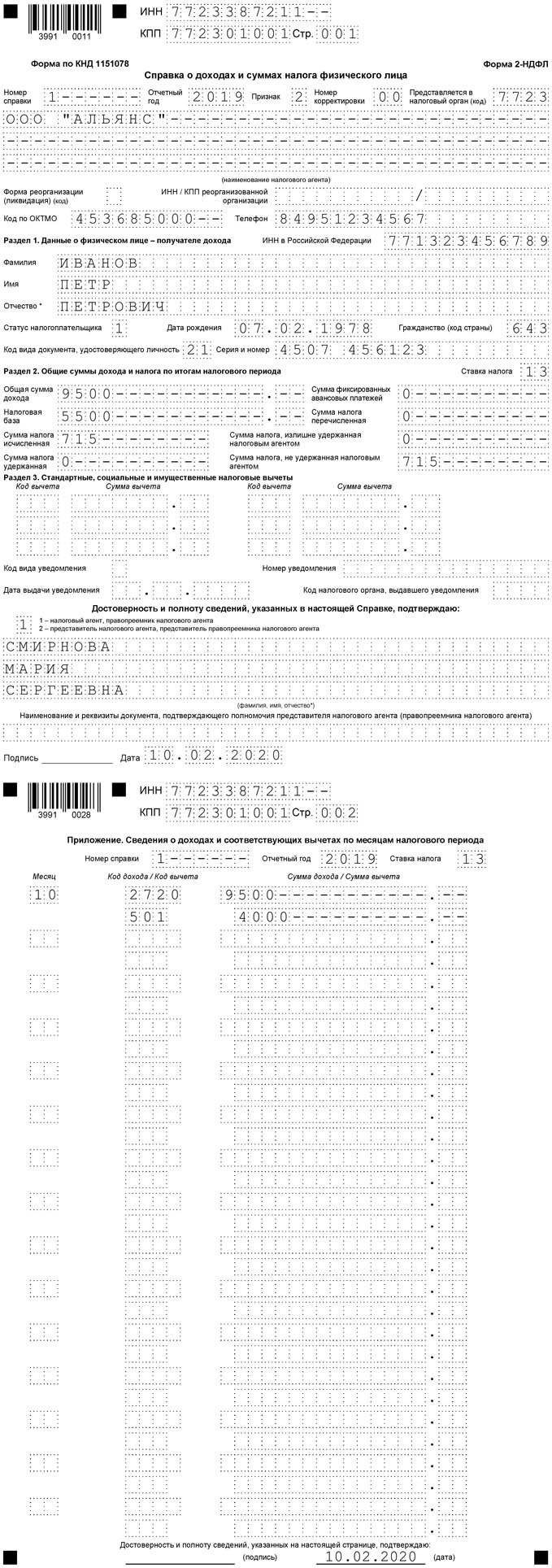

ООО «Альянс» в октябре 2019 года поощрило бывшего сотрудника Иванова Петра Петровича (резидента РФ). Цена подарка – 9 500 рублей. Код дохода – 2720.

Размер вычета – 4 000 рублей. Код вычета – 501. Налоговая база: 5 500 рублей (9 500 руб. – 4 000 руб.).

НДФЛ: 715 рублей (5 500 руб. х 13 процентов).

По этому же человеку надо сдать и справку 2-НДФЛ с признаком «1» (письмо ФНС РФ от 30.03.2016 № БС-4-11/5443).

Справка 2-НДФЛ будет выглядеть так:

Причем, даже если других доходов налоговый агент не выплачивал, ему нужно будет представить в инспекцию две одинаковые справки за одно и то же лицо, отличие будет лишь в признаке представления (письмо Минфина РФ от 27.10.2011 № 03-04-06/8-290).

Непредставление справки повлечет все тот же штраф в сумме 200 рублей.

Правда, есть судебные решения, в которых арбитры признают такие штрафы незаконными. Они указывают на то, что в дублировании информации нет никакого смысла (постановления ФАС Уральского округа от 24.09.2013 № Ф09-9209/13, от 10.09.2014 № Ф09-5625/14, от 23.05.2014 № Ф09-2820/14, ФАС Восточно-Сибирского округа от 09.04.2013 № А19-16467/2012), и добавляют, что согласно п. 7 ст. 3 НК РФ все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика.

Но до таких разбирательств желательно не доводить. Лучше повторно отправить документ, заполнение которого не вызывает особых трудностей, чем решать такие вопросы в судебном порядке. Ведь в случае проигрыша помимо штрафа нужно будет заплатить и судебные издержки.

Непредставление сведений о невозможности удержания наказывается в соответствии с п. 1 ст. 126 НК РФ штрафом в размере 200 рублей за каждый непредставленный документ.

Если компания или ИП вовремя проинформировали о невозможности удержать налог, пени начисляться не будут. Если не сообщать о факте неудержания, пени будут начисляться по ст. 75 НК РФ.

Кроме того, к административной ответственности могут привлечь должностных лиц организации (п. 1 ст. 126 НК РФ, примечание к ст. 2.4, 15.6 КоАП РФ).

Оштрафовать налогового агента могут и за подачу справки 2-НДФЛ с недостоверными сведениями (п. 1 ст. 126.1 НК РФ).

Источник: www.v2b.ru

Если налоговым агентом не удержан ндфл

+7 (343) 383 59 64

Мы делаем сложные дела простыми. Опыт адвокатов более 8 лет. 96% успешных дел!

ЗВОНИТЕ В ЕКАТЕРИНБУРГЕ +7 (343) 383-59-64

Чем мы можем Вам помочь?

Взыскание НДФЛ с налогового агента: получится ли у организаций компенсировать потери?

С этого года скорректирована норма п. 9 ст. 226 НК РФ: в действовавшее абсолютное правило «уплата налога за счет средств налоговых агентов не допускается» добавлена оговорка «за исключением случаев доначисления (взыскания) налога по итогам налоговой проверки в соответствии с настоящим Кодексом при неправомерном неудержании (неполном удержании) налога налоговым агентом».

Кроме того, в п. 3 ст. 45 НК РФ введено новое основание для признания налога уплаченным: со дня предъявления налоговым агентом в банк поручения на перечисление в бюджет денежных средств в счет уплаты налога по результатам налоговой проверки в случае неправомерного неудержания (неполного удержания) НДФЛ.

В результате этих изменений налоговые органы получили удобный инструмент для взыскания НДФЛ, в частности налога на доходы больших групп физлиц, таких как коллективы работников крупных организаций. Ранее вывод о неполной уплате НДФЛ работодателем приводил к необходимости отдельного взыскания налога с каждого работника. Это повышало трудозатраты и документооборот, было малорезультативным, поэтому зачастую инспекции такие претензии не предъявляли.

Теперь налоговые органы могут взыскивать подобные суммы разом по итогам единственной налоговой проверки.

Не секрет, что в практике регулярно возникают споры о наличии или отсутствии объекта обложения НДФЛ в разных ситуациях (см. врезку ниже). Отныне, если налоговый агент в такой неоднозначной ситуации сделал неверный вывод и не удержал НДФЛ, по результатам проверки он может столкнуться с крупным доначислением.

Пример споров

Неоднозначно решается вопрос о необходимости облагать НДФЛ размер скидки, предоставляемой работникам при приобретении им товаров (имущества) у работодателя. Минфин России утверждает, что в таких случаях возникает облагаемый НДФЛ доход в натуральной форме (письма от 18.06.2018 № 03-04-06/41470, от 25.12.2009 № 03-04-07-01/391).

Нормы, которыми внесены поправки, вступили в силу с 1 января 2020 г. 1 Законодатель не ввел ограничения периодов проверок, в рамках которых могут быть применены новые правила. Не определен и порядок урегулирования последствий применения этих норм. Так, неясно, вправе ли налоговый агент после взыскания компенсировать эти суммы за счет физических лиц; может ли он признать эти суммы в составе расходов.

1 Пункт 3 ст. 3 Федерального закона от 29.09.2019 № 325‑ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации».

В отсутствие дополнительного правового регулирования участники налоговых правоотношений, по нашему мнению, должны будут руководствоваться действующими нормами, но применять их исходя из подлинной правовой природы спорных сумм налога и возникающих у сторон отношений прав и обязательств.

Подходы к правовой квалификации взыскания НДФЛ с агента

Согласно ст. 57 Конституции РФ каждый обязан платить законно установленные налоги и сборы. Налоговое обязательство имеет личный характер, то есть относится к каждому, у кого возникает облагаемый налогом объект. В соответствии с п. 3 ст. 3 НК РФ налоги должны иметь экономическое основание и не могут быть произвольными.

Если налоговый орган по итогам проверки делает вывод о неправомерном неудержании налоговым агентом НДФЛ, это означает одновременно, что у налогоплательщика — физического лица возник (имелся в проверяемом периоде) облагаемый НДФЛ доход. Наличие такого облагаемого дохода исходя из Конституции РФ и общих начал законодательства о налогах и сборах означает, что именно физическое лицо должно понести бремя уплаты налога на этот доход. Однако в результате применения новых норм первоначально такое бремя перекладывается на иное лицо — налогового агента.

При этом введенные изменения не предусматривают замены налогоплательщика в рассматриваемой ситуации иным лицом. Можно сделать вывод, что исполнение налогового обязательства за счет средств налогового агента осуществляется как необходимая мера для поступления предусмотренных налоговым законодательством сумм в бюджет, а не как способ изменения налоговых правоотношений и состава лиц, экономически обязанных уплачивать налог.

В соответствии с поправками в ст. 45 НК РФ уплатой налога налоговым агентом прекращается налоговое обязательство — налог признается уплаченным. Поскольку плательщик НДФЛ нормами не изменяется, уплатой суммы налога налоговым агентом прекращается налоговое обязательство именно налогоплательщика — физического лица. Таким образом, с налогоплательщика снимается юридическая обязанность по перечислению налога в бюджет.

Если в дальнейшем никакие действия не будут предприняты, сохранится ситуация, при которой бремя по уплате налога в бюджет понесло лицо, не являвшееся налогоплательщиком и не имевшее дохода, обусловливающего необходимость перечисления налога в бюджет. Единственным основанием для уплаты налога за счет средств налогового агента в таком случае будут его действия по неправомерному неудержанию НДФЛ.

В подобных обстоятельствах налог, уплаченный налоговым агентом, фактически является штрафом. Однако исключительно штрафной характер платежа вступает в противоречие с обязательным требованием наличия экономического основания налога (в рассматриваемом случае дохода). Кроме того, нарушается принцип «одно нарушение — одна санкция» (п. 2 ст. 108 НК РФ), так как, вероятнее всего, при взыскании с налогового агента суммы НДФЛ ему тоже будет начислен штраф.

Полагаем, что налоговый агент не может быть лишен возможности урегулировать последствия уплаты им НДФЛ за счет собственных средств. Иной подход будет порождать противоречащее конституционной природе налога искажение в налоговых правоотношениях.

Возможности и ограничения по урегулированию последствий уплаты НДФЛ агентом

При внесении поправок была скорректирована норма абз. 3 п. 5 ст. 208 НК РФ. Теперь доходы в виде сумм НДФЛ, уплаченных «налоговым агентом за налогоплательщика» (по итогам проверки), не признаются доходами в целях гл. 23 НК РФ.

Иными словами, исключается повторное обложение НДФЛ сумм, которые физическое лицо самостоятельно не уплатило в бюджет ввиду их взыскания с налогового агента.

Как видно, данная норма действует только в целях гл. 23 НК РФ. По нашему мнению, при такой формулировке допустим вывод, что доход (выгода, обогащение) физического лица в целях применения иных норм и отраслей законодательства может появляться.

Но остается неясно, правоотношения какого характера возникают между налогоплательщиком — физическим лицом и налоговым агентом в результате применения рассматриваемых изменений. Непонятно также, с помощью каких норм могут быть урегулированы последствия взыскания.

В состав прочих расходов, связанных с производством и реализацией, включаются суммы налогов и сборов, начисленные в установленном законодательством РФ порядке, за исключением налога на прибыль, налогов, предъявленных налогоплательщиком покупателю, и торгового сбора (подп. 1 п. 1 ст. 264 и подп. 19 п. 1 ст. 270 НК РФ).

Если налоговый агент не получит от физических лиц компенсацию уплаченных сумм НДФЛ, он внесет их в бюджет в итоге за счет собственного имущества. Кроме того, эти суммы, как следует из п. 9 ст. 226 НК РФ, будут уплачены в результате доначисления их налоговым органом. Такая ситуация соответствует формулировке подп. 1 п. 1 ст.

264 НК РФ: налог был начислен в установленном законодательством порядке, не предъявлялся покупателю, не входит в перечень не включаемых в состав расходов налогов.

Из этого следует, что НДФЛ, уплаченный налоговым агентом, не удержанный и не полученный им от физических лиц, должен включаться в состав расходов. В то же время есть вероятность, что, прежде чем такой подход окажется принят повсеместно, налоговым агентам — «первопроходцам» придется в судебном порядке отстаивать право на признание НДФЛ в расходах. В такой ситуации реальная практика будет сильно зависеть от итогов таких споров.

Нельзя не отметить, что налоговый агент, включивший сумму уплаченного НДФЛ в расходы, при получении от физического лица компенсации в размере этого уплаченного налога должен будет отразить ее в составе своих доходов.

Однако включение уплачиваемой суммы НДФЛ в состав расходов может компенсировать только часть издержек налоговых агентов. Они должны иметь возможность получить суммы уплаченного ими НДФЛ полностью от физических лиц — налогоплательщиков. В таком случае и признание этих сумм в составе расходов перестанет быть актуальным: расходы налоговый агент нести не будет.

Законодатель не внес в НК РФ более никаких изменений, связанных с рассматриваемым вопросом. В такой ситуации нет налоговой нормы, на основании которой налоговый агент мог бы получить с физического лица сумму уплаченного за него налога. Возникновение у физического лица «выгоды» в связи с тем, что налоговый агент уплатил «за него» налог, отсылает к гражданско-правовым отношениям. К тому же в большинстве подобных случаев между налогоплательщиком и налоговым агентом будут действовать трудовые отношения.

Могут ли нормы гражданского и трудового законодательства помочь налоговому агенту?

Возмещение уплаченных сумм в рамках гражданско-правовых или трудовых отношений

В соответствии с п. 1 ст. 1102 ГК РФ лицо, которое без установленных законом, иными правовыми актами или сделкой оснований приобрело или сберегло имущество (приобретатель) за счет другого лица (потерпевшего), обязано возвратить последнему неосновательно приобретенное или сбереженное имущество (неосновательное обогащение), за исключением случаев, предусмотренных ст. 1109 настоящего Кодекса. Пункт 2 этой статьи проясняет, что правила о возврате неосновательного обогащения применяются независимо от того, стало ли неосновательное обогащение результатом поведения приобретателя имущества, самого потерпевшего, третьих лиц или произошло помимо их воли. Поэтому ссылка на то, что неудержание налоговым агентом суммы НДФЛ произошло по его собственной ошибке, не означает потери права на возврат неосновательного обогащения.

В то же время в ст. 1109 ГК РФ установлен перечень случаев, когда неосновательное обогащение не подлежит возврату. Согласно п. 3 этой статьи не подлежит возврату в качестве неосновательного обогащения «заработная плата и приравненные к ней платежи, пенсии, пособия, стипендии, возмещение вреда, причиненного жизни или здоровью, алименты и иные денежные суммы, предоставленные гражданину в качестве средства к существованию, при отсутствии недобросовестности с его стороны и счетной ошибки».

Статья 1109 ГК РФ в рассматриваемом случае будет применяться совместно со ст. 137 ТК РФ, по которой удержания из заработной платы работника производятся только в случаях, предусмотренных Трудовым кодексом РФ и иными федеральными законами. При этом ст. 137 ТК РФ допускает, в частности, удержание из заработной платы работника для возврата сумм, излишне выплаченных ему вследствие счетных ошибок.

Понятие счетной ошибки в законодательстве не определено. Судебная практика до настоящего времени понимала ее как ошибку, допущенную в арифметических действиях (связанных с подсчетом) 2 , ошибку, произошедшую вследствие неправильных математических действий (правил математики) 3 . Полагаем, если не произойдет корректировки подобной практики применительно к рассматриваемой ситуации исходя из того, что ошибка допущена при исчислении (расчете) налога, суды смогут ссылаться на то, что ошибочное неудержание НДФЛ работодателем счетной ошибкой не признается.

2 Апелляционные определения Омского областного суда от 26.04.2018 № 33–1865/2018, Свердловского областного суда от 11.01.2018 № 33–335/2018; Постановление Президиума Омского областного суда от 20.11.2017 № 44Г-58/2017; Определение СКГД ВС РФ от 20.01.2012 № 59-В11-17 по иску ОАО «Амурнефтепродукт».

3 Апелляционное определение Санкт-Петербургского городского суда от 17.07.2018 № 2–884/2018.

Таким образом, перед работодателем возникают препятствия как для удержания уплаченного НДФЛ из зарплаты работника, так и для взыскания с работника суммы неосновательного обогащения вне трудовых отношений, например путем предъявления гражданского иска.

ФНС России также высказалась в пользу того, что у физического лица в такой ситуации невозможно удержать доход: «…после уплаты налоговым агентом за налогоплательщика за счет собственных средств таких сумм НДФЛ основания для дальнейшего удержания налоговым агентом сумм НДФЛ с доходов работника, с которым трудовые отношения не прекращены, по мнению ФНС России, отсутствуют» 4 . На наш взгляд, такое разъяснение вызывает сомнения. Ведь после уплаты НДФЛ налоговым агентом на свой счет налоговые правоотношения между ним и налогоплательщиком прекращаются. Последующее урегулирование исходя из действующих норм может осуществляться только в рамках иных отраслей законодательства, а значит, разъяснения ФНС России к нему не относимы.

Выводы и перспективы

Конституционно-правовая природа налога и основные начала налогового законодательства ориентируют на то, что бремя уплаты налога должен нести сам налогоплательщик (см. врезку ниже). В рассматриваемой ситуации это означает, что у налогового агента должна быть возможность получить компенсацию в размере суммы уплаченного им НДФЛ за счет физического лица.

Разъяснение ФНС России

Отсутствие в налоговом законодательстве специальных норм, позволяющих налоговому агенту реализовать такую возможность, заставляет обращаться к иным отраслям законодательства. В результате нормы трудового и гражданского права включаются в регулирование отношений, на применение к которым не были рассчитаны. Формулируя их, законодатель не мог учитывать ситуацию, когда личный налог работника будет уплачиваться за счет собственных средств работодателя.

Вопросы вызывает и само требование к налоговому агенту каждый раз разрешать ситуацию путем отдельного спора и, возможно, даже судебного разбирательства с работником. Это ведет к дополнительным издержкам и вновь необоснованно усиливает карательный характер взыскания, ведь штраф уже был налоговому агенту начислен.

С нашей точки зрения, наиболее оптимальным решением будет предоставление налоговому агенту возможности получить от физических лиц (удержать с них) сумму, равную уплаченному НДФЛ, на основании специальной нормы НК РФ. Помимо прочего, это позволит устранить ограничение иных отраслей законодательства.

Закрепление такой возможности поможет также решить проблему с действием рассматриваемых изменений во времени. Как было указано, новые нормы вступили в силу с 1 января 2020 г. Если суммы взыскиваемого с налогового агента НДФЛ не будут ему возмещаться, данное изменение должно рассматриваться как ухудшающее его положение (п. 2 ст. 5 НК РФ), а значит, может применяться только к случаям неудержания НДФЛ начиная с 2020 г. Однако опыт подсказывает, что отсутствие в законе временно´го ограничения приведет к тому, что новые нормы будут применяться налоговыми органами уже по итогам проверок, завершаемых после 1 января 2020 г. Это породит дополнительные споры.

Если учесть потенциальные споры о праве на признание суммы НДФЛ в составе расходов и споры по различным вариантам попыток получить суммы этого налога от физических лиц, внесенные в НК РФ поправки могут вызвать правовую неопределенность и поставить вопрос о неконституционности норм гражданского и трудового законодательства, ограничивающих возможность компенсации применительно к данному случаю.

По нашему мнению, необходимо уже сейчас законодательно прояснить возникшие вопросы исходя из основных начал налогообложения и конституционных гарантий права собственности.

Источник: pravobez.ru

Департамент общего аудита по вопросу последствий неудержания НДФЛ при выплате дохода физическому лицу

Предприятие арендовало у физического лица транспортное средство. Обязанности налогового агента по НДФЛ предприятие не выполнило.

Прошу разъяснить последствия данного нарушения и оптимальный вариант выхода из ситуации.

В соответствии с пунктом 1 статьи 226 НК РФ российские организации от которых или в результате отношений с которыми налогоплательщик получил доходы, указанные в пункте 2 настоящей статьи, обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога, исчисленную в соответствии со статьей 224 НК РФ с учетом особенностей, предусмотренных настоящей статьей.

Пунктом 2 статьи 226 НК РФ определено, что исчисление сумм и уплата налога в соответствии с настоящей статьей производятся в отношении всех доходов налогоплательщика, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 214.1, 214.3, 214.4, 214.5, 227, 227.1 и 228 НК РФ с зачетом ранее удержанных сумм налога.

Из анализа приведенных статей следует, что доходы, выплачиваемые физическому лицу по договору аренды транспортного средства, в качестве исключения не поименованы, соответственно, с сумм арендных платежей обязанность по исчислению, удержанию и перечислению в бюджет сумм НДФЛ возникает у Организации как налогового агента.

При этом отметим, что налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате (пункт 4 статьи 226 НК РФ).

Налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня фактического получения в банке наличных денежных средств на выплату дохода, а также дня перечисления дохода со счетов налоговых агентов в банке на счета налогоплательщика либо по его поручению на счета третьих лиц в банках (пункт 6 статьи 226 НК РФ).

В силу статьи 123 НК РФ неправомерное неудержание и (или) неперечисление (неполное удержание и (или) перечисление) в установленный НК РФ срок сумм налога, подлежащего удержанию и перечислению налоговым агентом, влечет взыскание штрафа в размере 20% от суммы, подлежащей удержанию и (или) перечислению.

Таким образом, в связи с тем, что Организацией не были удержаны соответствующие суммы НДФЛ с уплаченных физическому лицу арендных платежей, считаем, что она может быть привлечена к ответственности по статье 123 НК РФ, предполагающей наложение штрафа в размере 20% от неудержанной и не перечисленной в бюджет в установленный срок суммы налога.

Кроме того, с Организации могут быть также взысканы пени по статье 75 НК РФ в размере 1/300 ставки рефинансирования за каждый за каждый календарный день просрочки исполнения обязанности по перечислению налога.

О правомерности взыскания суммы пени с налогового агента в случае неудержания и неуплаты НДФЛ свидетельствует арбитражная практика – Постановления Президиума ВАС РФ от 12.01.10 № 12000/09, от 22.05.07 № 16499/06, от 26.09.06 № 4047/06, от 16.05.06 № 16058/05, Постановления ФАС Центрального округа от 01.07.11 № А36-1374/2010, ФАС Северо-Кавказского округа от 24.03.10 № А32-16505/2009-63/231, от 26.11.09 № А01-2311/2008, ФАС Поволжского округа от 23.07.09 № А57-5229/2008, от 14.05.09 № А55-12516/08.

По нашему мнению, возможные следующие действия Организации будут зависеть от того, выплачивается ли доход физическому лицу или нет:

1. Если в последующем Организация не выплачивает доход физическому лицу, то у нее в последующем отсутствует возможность удержать рассматриваемую нами сумму НДФЛ.

На основании пункта 5 статьи 226 НК РФ при невозможности удержать у налогоплательщика исчисленную сумму налога налоговый агент обязан не позднее одного месяца с даты окончания налогового периода, в котором возникли соответствующие обстоятельства, письменно сообщить налогоплательщику и налоговому органу по месту своего учета о невозможности удержать налог и сумме налога.

Форма сообщения о невозможности удержать налог и сумме налога и порядок его представления в налоговый орган утверждаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

На основании приведенной нормы налоговыми органами, а также судами[1] делается вывод о том, что у Организации возникает обязанность уведомить налоговый орган о выплате дохода физическому лицу и невозможности удержать соответствующую сумму налога.

В соответствии с пунктом 1 статьи 126 НК РФ непредставление в установленный срок налоговым агентом в налоговые органы документов и (или) иных сведений, предусмотренных НК РФ и иными актами законодательства о налогах и сборах, если такое деяние не содержит признаков налоговых правонарушений, предусмотренных статьями 119 и 129.4 настоящего Кодекса, влечет взыскание штрафа в размере 200 рублей за каждый непредставленный документ.

Считаем, что в связи с предоставлением соответствующих сведений Организация избежит привлечения к ответственности по статье 126 НК РФ в размере 200 руб. Однако Организация все равно может быть привлечена к ответственности по статье 123 НК РФ, так как фактически правонарушение было допущено и отсутствие возможности удержать НДФЛ в последующем, не освобождает Организацию от ответственности.

Отметим, что в этом случае не ясно, за какой период могут быть начислены пени в связи с допущенным нарушением. Какие-либо официальные разъяснения отсутствуют.

В частных разъяснениях высказывается позиция, что исчисление пеней прекращается с момента предоставления сведений в налоговые органы о невозможности удержать соответствующую сумму НДФЛ.

В Постановлении ФАС Северо-Западного округа от 29.08.11 по делу № А56-42827/2010 в отношении периода, в течение которого могут быть доначислены пени налоговому агенту в случае неудержания и неперечисления НДФЛ в бюджет, отметил следующее:

«…инспекция начислила обществу пени за период с 10.01.2007 по 24.02.2010. Налоговый орган в кассационной жалобе настаивает на правомерности начисления пеней за указанный период.

Суд кассационной инстанции считает правильной позицию апелляционного суда, который принял следующее решение.

Плательщиками налога на доходы физических лиц являются непосредственно физические лица. Общая сумма налога, подлежащая уплате в соответствующий бюджет, исчисленная в соответствии с налоговой декларацией, уплачивается по месту учета налогоплательщика в срок не позднее 15 июля года, следующего за истекшим налоговым периодом (пункт 6 статьи 227 НК РФ).

С учетом обязанности налогового агента в соответствии с пунктом 5 статьи 226 НК РФ представить в налоговый орган сведения о невозможности удержания налога по форме 2-НДФЛ, пени, подлежащие начислению налоговому агенту за нарушение срока перечисления в бюджет налога, подлежащего удержанию и перечислению, могут быть начислены за 2007 год — до 15.07.2008, за 2008 год — до 15.07.2009. Неуплата НДФЛ в последующие периоды влечет начисление пеней только налогоплательщику».

При этом позиция суда высказана в отношении случая, когда налоговым агентом кроме нарушения обязанности по удержанию НДФЛ также не были представлены в налоговый орган сведения о невозможности в последующем такого удержания.

Учитывая, что в приведенном Постановление мнение суда о периоде начисления пеней высказано с учетом обязанности налогового агента уведомить налоговые органы о невозможности удержания соответствующих сумм НДФЛ, можно предположить, что такие разъяснения также косвенно свидетельствуют о том, что начисление пеней следует прекратить с момента представления налоговым агентом сведений о невозможности удержания налога.

2. Если Организация продолжает выплачивать доход физическому лицу, то Организация может в последующем удержать рассматриваемую нами сумму НДФЛ.

При этом, по нашему мнению, Организация все равно может быть привлечена к ответственности за нарушение срока удержания и перечисления в бюджет соответствующей суммы налога по статье 123 НК РФ.

Также налоговыми органами могут быть доначислены пени за период с даты выплаты дохода до даты фактического перечисления НДФЛ в бюджет. Аналогичные разъяснения содержатся в Письме ФНС РФ от 29.12.12 № АС-4-2/22690.

[1] Постановление ФАС Северо-Западного округа от 29.08.11 по делу № А56-42827/2010, Постановление ФАС Московского округа от 07.03.12 по делу № А40-40718/11140-184.

Ответы на самые интересные вопросы на нашем телеграм-канале knk_audit

Источник: www.mosnalogi.ru