С 01 января 2022 года ФСБУ 6/2020 станет обязательным к применению. Согласно данному стандарту после признания объект ОС может оцениваться в бухгалтерском учете по первоначальной стоимости или по переоцененной стоимости. Считаю, что тема переоценки стоимости основных средств становится как никогда актуальной, поскольку основная цель бухгалтерского учета – дать пользователям достоверную оценку имущественного положения организации. А в текущих реалиях нестабильности в течение года стоимость основных средств может меняться существенно. Возьмем, к примеру, динамику роста цен строительных материалов в период пандемии – а ведь доля их участия в стоимости объектов строительства более чем существенна.

В налоговом учете изменения первоначальной стоимости ОС не предусмотрено НК РФ, поэтому начисление амортизации по ОС после переоценки основных средств организации в НУ производится исходя из первоначальной стоимости, определенной на дату принятия ОС к учету.

Исходя из требований ПБУ 18/02, в момент проведения дооценки основных средств образуется налогооблагаемая временная разница и соответствующее ей ОНО, которое в соответствии с п.6 рекомендацией Р-102/2019-КпР «Порядок учета налога на прибыль» относится на 83 счет, а не на счет 77. Отраженный в соответствии с данными рекомендациями отложенный налог на прибыль не учитывается при формировании чистой прибыли за отчетный период, но учитывается при формировании совокупного финансового результата за этот период.

Разница в стоимости ОС, возникшая из-за дооценки основных средств, приводит к тому, что ежемесячно в бухгалтерском учете амортизация начисляется в большей сумме, чем в НУ. В результате при начислении амортизации будет погашаться ранее начисленная налогооблагаемая временная разница и отложенное налоговое обязательство.

2. Пример учета ОС на цифрах в конфигурации «1С 8 Бухгалтерия»

В рамках данного бизнес-процесса рассмотрим следующие операции:

1. Ввод остатков ОС на 31.12.2020. 2. Реализация товаров и услуг в январе 2021 года. 3. Начисление амортизации за январь 2021 года. 4. Переоценка ОС на 31.01.2021. 5. Выполнение оставшихся процедур по закрытию месяца (января 2021).

6. Реализация товаров и услуг в феврале 2021 года. 7. Закрытие месяца.

В данном примере важна последовательность ввода операций. Произвести переоценку основного средства важно после начисления амортизации.

Для ввода остатков по ОС рекомендуется воспользоваться помощником ввода начальных остатков – раздел «Главное», группа «Начало работы».

1. На 31.12.2020 вводим остатки по основному средству «Станок» документом «Ввод остатков (Основные средства)».

Рис. 1 Ввод остатков в конфигурации 1С 8 Бухгалтерия

Чтобы получить остаточную стоимость объекта основного средства, нам нужно ввести две проводки: проводку по принятию к учету основного средства (на 01 счете), а также проводку по начисленной амортизации на дату ввода остатков в конфигурацию 1С:Бухгалтерия 3.0.

2. Отразим в конфигурации 1С 8.3 Бухгалтерия операцию по реализации товаров и услуг в январе. Сумма выручки равна 1 200 524 рубля.

Рис. 2 Операция по реализации товаров и услуг в конфигурации 1С 8 Бухгалтерия

3. В рамках операции закрытия месяца начислим амортизацию ОС. Чтобы амортизация не пересчитывалась повторно при окончательном закрытии месяца активируем функцию «Ручная корректировка».

Рис. 3 Ручная корректировка в конфигурации 1С 8 Бухгалтерия

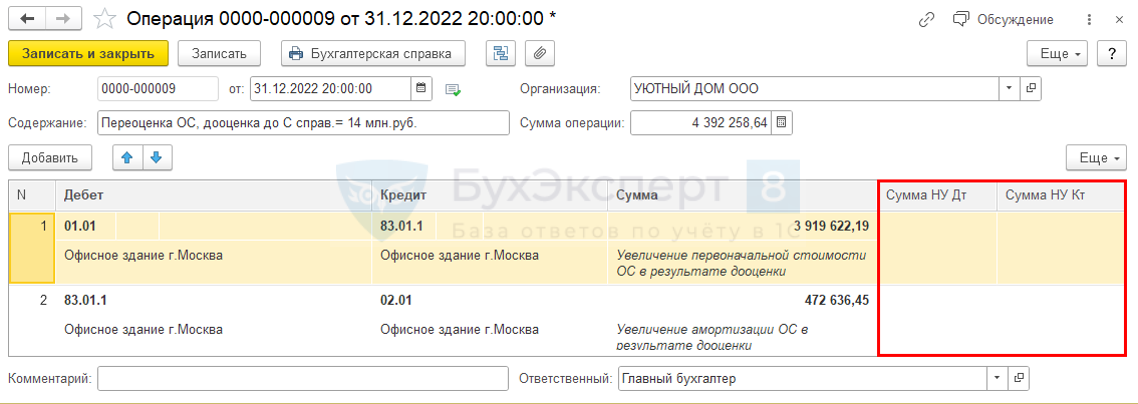

4. Отразим результаты переоценки объектов основных средств в конфигурации 1С 8 Бухгалтерия. Переоценку стоимости основных средств рекомендуется отражать в системе после проведения амортизации. Стоимость станка в результате проведенной переоценки составила 500 тысяч рублей.

Приведем расчет корректировочных проводок в таблице:

Для отражения операций по переоценке основных средств организации или НМА в системе нет специальных документов – нужно воспользоваться документом «Бухгалтерская справка» (Операция).

В налоговом учете изменения первоначальной стоимости ОС не предусмотрено НК РФ, поэтому удалим автоматически заполненные суммы в графах «Сумма НУ Дт», «Сумма НУ Кт». В бухгалтерском учете прирост стоимости учитывается как добавочный капитал.

Рис. 4 Переоценка как добавочных капитал в конфигурации 1С 8 Бухгалтерия После регистрации операции по переоценке стоимости основных средств необходимо ввести документ «Изменение параметров амортизации» для отражения измененных данных в регистре сведений «Параметры амортизации ОС».

Рис. 5 Изменение параметров амортизации в конфигурации 1С 8 Бухгалтерия

5. Проведем все остальные операции по закрытию месяца (января), не пересчитывая ранее рассчитанную амортизацию ОС. В первую очередь нас интересует расчет отложенного налога на прибыль.

Рис. 6 Движение документа Регламентная операция в конфигурации 1С 8 Бухгалтерия

Конфигурация 1С 8.3 Бухгалтерия сформировала проводку по признанию отложенного налогового обязательства на разницу в балансовой стоимости (бухгалтерской и налоговой) по нашему станку.

Исходя из требований ПБУ 18/02, в момент проведения дооценки основных средств НМА образуется налогооблагаемая временная разница и соответствующее ей ОНО, которое в соответствии с п.6 рекомендацией Р-102/2019-КпР «Порядок учета налога на прибыль» относится на 83 счет, а не на счет 99.02. Отраженный в соответствии с данными рекомендациями отложенный налог на прибыль не учитывается при формировании чистой прибыли за отчетный период, но учитывается при формировании совокупного финансового результата за этот период.

6. Для корректировки проводки по ОНО введем ручную операцию с признанием ОНО, но уже в качестве счета по дебету укажем 83 счет.

Рис. 7 Операция с признанием ОНО в конфигурации 1С 8 Бухгалтерия

7. При повторном проведении закрытия месяца (января) проводки по признанию ОНО не сформировались, но в расчетных регистрах данная сумма отразилась, что указывает на то, что система «видит» данную разницу.

Рис. 8 Разница в прибыли в конфигурации 1С 8 Бухгалтерия

Обратим внимание на показатель «Чистая прибыль». В рамках операции по расчету отложенных налогов показатель «Чистая прибыль» скорректирован на величину ОНО, что не соответствует содержанию нашей проводки по отражению ОНО, которая была введена вручную ранее (Дт 83 Кт 77).

Проверим, как же рассчитается чистая прибыль в отчете о финансовых результатах.

Рис. 9 Бухгалтерская отчетность в конфигурации 1С 8 Бухгалтерия

«Отчет о финансовых результатах» показывает нам корректную сумму чистой прибыли без учета ОНО. Показатель «Совокупный финансовый результат» включает в себя сумму дооценки основного средства, скорректированную на сумму ОНО.

Данные отчета соответствуют требованиям рекомендации Р-102/2019-КпР «Порядок учета налога на прибыль», которым мы решили следовать.

8. Проверим, как рассчитаются амортизация и отложенный налог на прибыль в следующем месяце.

Зарегистрируем документ «Реализация товаров и услуг» в феврале.

Рис. 10 Реализация товаров и услуг в конфигурации 1С 8 Бухгалтерия

9. Проведем закрытие месяца.

Рис. 11 Закрытие месяца в конфигурации 1С 8 Бухгалтерия

Амортизация рассчиталась корректно: в БУ – с учетом переоценки, в НУ – без учета переоценки.

10. В рамках расчета отложенного налога на прибыль система сформировала две проводки:

Рис. 12 Проводки отложенного налога в конфигурации 1С 8 Бухгалтерия

Первая проводка образовалась в части разницы балансовой стоимости в БУ и НУ незавершенного производства (в рамках начисленной амортизации на 20-й счет).

Вторая проводка нам не подходит: нам не нужно сторнировать признание ОНО по счету 99.02.О. Сделаем ее ручной операцией (заменим счет 99.02.О на счет 83.01.1), затем перепроведем закрытие месяца.

Рис. 13 Перепроведение закрытия месяца в конфигурации 1С 8 Бухгалтерия

В результате перепроведения закрытия месяца после ввода ручной операции в части расчета отложенных налогов осталась одна, корректная проводка по признанию ОНО в части незавершенного производства.

Рис. 14 Корректная проводка в конфигурации 1С 8 Бухгалтерия

Вывод: в нашем примере мы продемонстрировали как можно в конфигурации 1С:Бухгалтерия предприятия учесть переоценку основного средства организации, используя счет 83.01.1.

Специалист компании «Кодерлайн» Марианна Кострюкова

Источник: www.koderline.ru

Учет ОС по переоцененной стоимости в 1С

Последующая оценка ОС может осуществляться по одному из способов:

- по первоначальной стоимости,

- по переоцененной стоимости.

Закрепить в учетной политике по БУ

Можно выбрать разные способы для разных групп ОС. Но применять нужно один способ ко всей группе. Способ оценки можно менять перспективно – без пересчета прошлых данных.

Оценка по первоначальной стоимости

Оценка по первоначальной стоимости (С перв) — стоимость и сумма амортизации не подлежит изменению за исключением случаев, связанных с улучшением и восстановлением этого объекта. Амортизация и обесценение отражаются отдельно от С перв и не изменяют ее. В балансе объект отражается по балансовой стоимости.

Оценка по переоцененной стоимости

Оценка по переоцененной стоимости (С переоц) — стоимость ОС регулярно переоценивается до справедливой стоимости в порядке, предусмотренном МСФО 13 «Оценка справедливой стоимости» (п. 15 ФСБУ 6/2020). Периодичность переоценки определяется организацией для каждой группы ОС (п. 17 ФСБУ 6/2020). В балансе объект всегда отражается по справедливой стоимости.

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

Возможны два способа переоценки:

- пересчитывается С первоначальная и Амортизация так, чтобы С балансовая после переоценки равнялась С справедливой;

- С первоначальная уменьшается на накопленную амортизацию, а затем балансовая стоимость доводится до С справедливой.

Закрепить в учетной политике по БУ

Сумма дооценки отражается в добавочном капитале либо в прочих доходах, если ранее была проведена уценка в расходах:

- Дт 01 Кт 83 (91.01);

- Дт 83 (91.01) Кт 02.

Сумма уценки отражается за счет ранее произведенной дооценки в добавочном капитале, либо в прочих расходах, если дооценки ранее не было:

- Дт 83 (91.02) Кт 01;

- Дт 02 Кт 83 (91.02).

В последствии накопленная дооценка списывается на нераспределенную прибыль

- единовременно при его выбытии,

- по мере начисления амортизации ОС.

Закрепить в учетной политике по БУ

Оценка по переоцененной стоимости в НУ

В НУ нет способа учета по переоцененной стоимости. Учет ОС ведется по первоначальной (восстановительной) стоимости. Кто выберет в БУ способ оценки по переоцененной стоимости всегда будут разницы с НУ.

Оценка по переоцененной стоимости в 1С

В 1С не предусмотрено штатных документов для учета ОС по переоцененной стоимости. Переоценку на конец года можно проводить с помощью документа Операция, введенная вручную .

- С перв. = 12 000 000 руб.

- Амортизация = 1 446 985,74 руб.

- Коэффициент для переоценки = 0,326635182619377.

Документ Операция, введенная вручную ( Операции – Операции, введенные вручную )

Отчет Ведомость амортизации ОС ( ОС и НМА– Ведомость амортизации )

См. также:

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Загрузка СПИ и ликвидационной стоимости ОС при пересмотре элементов амортизации в 1СВ программе 1С 8.3 Бухгалтерия автоматизирован пересмотр элементов амортизации (регулярный.

- Исправление ошибки в стоимости ОС: восстановление ОС из МОС в 1СОС переведено в МОС, а потом выяснено, что в первоначальной.

- Определение остаточной стоимости ОС для налога на имущество, если она содержит ликвидационное обязательство.

- Протокол заседания комиссии по изменению СПИ и ликвидационной стоимостиСамостоятельно разработанная форма первичного документа по изменению элементов амортизации ОС.

Оцените публикацию

(3 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Обсуждение (2)

perm_community Подписчик БухЭксперт8 :

Добрый день!

Подскажите, как вы вышли на коэффициент для переоценки 0.3266?

У меня при расчете получаются совсем другие цифры.

Демашева Мария Сотрудник БухЭксперт8 :

Коэффициент получается делением справедливая стоимость (14 млн.) / балансовую (12 000 000 — 1 446 985,74) = 1,326635182619377

так что тут все бьется. Потом умножаем каждую сумму (ам. и первоначальную) на коэффициент 0,326635182619377, а не на 0,3266. Поэтому эта сумма такая номинальная там.

В примере коэффициент правильный, но сильно округлен. В ручной операции суммы умножаются на весь хвост — 0,326635182619377.

Источник: buhexpert8.ru

Как провести переоценку ОС по отчету оценщика?

Унитарное предприятие провело переоценку ОС по состоянию на 31.12.2017 силами специализированной организации. В отчете оценщика содержится перечень переоцененных ОС с указанием первоначальной оцененной стоимости каждого объекта, оцененного износа и восстановительной стоимости. Как отразить данные переоценки в бухучете: по каждому объекту в отдельности или нет?

Какую информацию брать из отчета оценщика? В некоторых случаях первоначальная стоимость ОС дооценена, а износ уценен. Как это показать в учете?

Пунктом 15 ПБУ 6/01 «Учет основных средств» коммерческим организациям дано право переоценивать группы однородных объектов ОС по текущей (восстановительной) стоимости не чаще одного раза в год (на конец отчетного года). Переоценка объекта основных средств производится путем пересчета его первоначальной стоимости или текущей (восстановительной) стоимости, если данный объект переоценивался ранее, и суммы амортизации, начисленной за все время использования объекта.

Из этой нормы п. 15 ПБУ 6/01 следует, что переоценке подлежит каждый объект ОС из той группы однородных объектов, по которым принято решение о переоценке их стоимости. То же самое следует из содержания п. 45 Методических указаний по бухгалтерскому учету ОС. Согласно данной норме в целях проведения переоценки объектов ОС проверяется их наличие. Затем принимается решение о проведении переоценки, которое оформляется соответствующим распорядительным документом и сопровождается подготовкой перечня объектов ОС, подлежащих переоценке. В перечне рекомендуется указывать следующие данные об объекте ОС:

- точное название;

- дату приобретения, сооружения, изготовления объекта ОС;

- дату принятия объекта к бухгалтерскому учету.

Отсюда следует вывод: переоценка должна проводиться унитарным предприятием пообъектно.

Основной целью переоценки ОС является отражение в отчетности информации о реальной стоимости внеоборотных активов организации. Согласно ст. 13 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» бухгалтерская (финансовая) отчетность организации должна давать достоверное представление о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, необходимое пользователям этой отчетности для принятия экономических решений. Для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка (п. 26 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ).

Как разъясняется в Концептуальных основах финансовой отчетности (п. 4.54), оценка – это процесс определения денежных сумм, в размере которых должны быть признаны и отражены в бухгалтерском балансе и отчете о прибылях и убытках элементы финансовой отчетности.

Для оценки выбирается база, например, в виде:

- исторической стоимости (тогда активы отражаются в сумме затрат на их приобретение);

- текущей стоимости (тогда активы отражаются в сумме денежных средств, которая была бы выплачена, если бы эти или эквивалентные им активы приобретались в данный момент).

Согласно международным стандартам выбор исторической стоимости в качестве базы оценки объекта ОС предопределяет модель его учета по первоначальной стоимости, а выбор текущей стоимости – модель учета по переоцененной стоимости (п. 30, 31 МСФО (IAS) 16 «Основные средства»).

О схожести РСБУ и МСФО: в сущности, аналогичные подходы к оценке ОС обозначены в ПБУ 6/01 и Методических указаниях по бухгалтерскому учету ОС. Переоценка объектов проводится с целью определения реальной стоимости объектов ОС путем приведения первоначальной стоимости объектов ОС в соответствие с их рыночными ценами и условиями воспроизводства на дату переоценки (п. 41 Методических указаний по бухгалтерскому учету ОС). Переоценка проводится по текущей (восстановительной) стоимости объекта (в терминологии МСФО – в качестве базы для оценки объекта ОС выбирается его текущая стоимость). Понятие текущей (восстановительной) стоимости дано в п. 43 Методических указаний по бухгалтерскому учету ОС (созвучно с Концептуальными основами финансовой отчетности): это сумма денежных средств, которая должна быть уплачена организацией на дату проведения переоценки в случае необходимости замены какого-либо объекта.

Несмотря на схожесть российских и международных положений о переоценке ОС, последние содержат более подробный алгоритм действий бухгалтера при отражении результатов переоценки в учете и отчетности, тогда как в российских стандартах конкретика отсутствует. В ПБУ 6/01 лишь закреплено, что переоценка проводится путем пересмотра первоначальной стоимости и амортизации, а в Методических указаниях по бухгалтерскому учету ОС приведено несколько счетных примеров, применение которых затруднительно в рассматриваемой ситуации (ввиду того, что предприятие использует данные оценщика и имеет развернутую экспертную оценку не только о текущей стоимости каждого объекта, но и о его реальном износе (его стоимостном показателе)).

- Порядок переоценки основных средств с использованием коэффициента

- Как учесть дорогостоящий, но не капитальный ремонт помещений

- Как отразить в учете пени и штрафы за несвоевременную уплату страховых взносов?

- Поощрительные выплаты работникам, связанные с завершением строительства

- Товарный знак и торговая марка: как учесть?