Чтобы оценить положение дел в своем или чужом бизнесе, недостаточно знать, сколько у нее прибыли или денег на счету. Есть финансовые коэффициенты, которые позволяют заглянуть глубже. Расскажем про несколько основных, которые можно рассчитать и не имея специальных знаний.

Они вам помогут, если хотите понять, насколько эффективно используются ресурсы компании, наметить пути развития, а также если собираетесь брать кредит, привлекать инвесторов или наоборот, сами хотите инвестировать в чей-то бизнес.

Где брать информацию для анализа?

Вся необходимая информация есть в двух бухгалтерских формах — баланс и отчёт о финансовых результатах. Их как минимум раз в год сдаёт каждая организация. Хорошо, если эту отчётность готовят чаще — так можно получить более точную информацию.

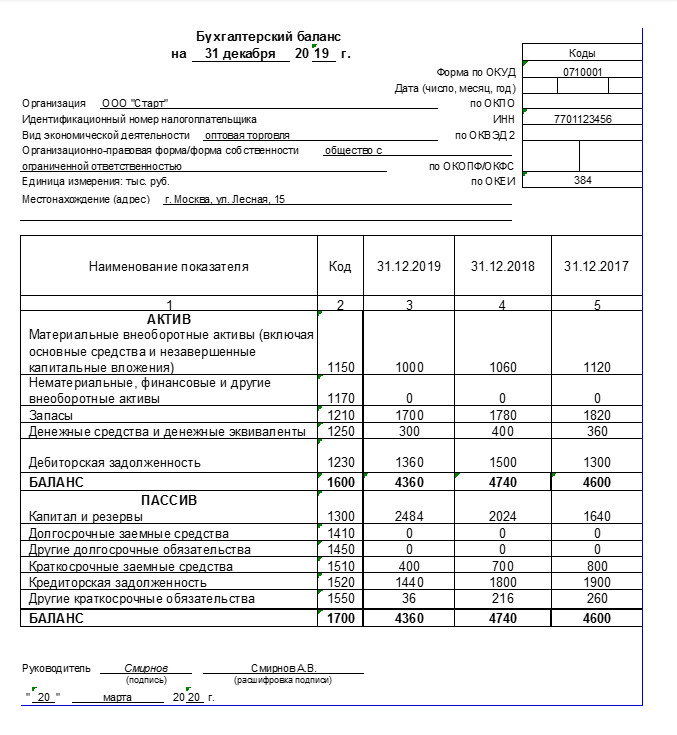

Возьмём для примера отчётность ООО «Старт» за 2019 год. Это торговая компания, которая работает с прибылью. Рассчитаем финансовые показатели для этой фирмы и посмотрим, действительно ли у неё всё хорошо.

16 ключевых финансовых показателей бизнеса. За чем следить в первую очередь? @predprinimatel22

Пример бухгалтерского баланса ООО Старт.

Пример отчёта о финансовых результата ООО Старт.

Рентабельность.

Обычно всех в первую очередь интересует прибыль. Но просто прибыль в рублях ещё ни о чём не говорит.

Если у компании «А» прибыль 1 млн руб., а у компании «Б» — 3 млн руб., это ещё не значит, что компания «Б» работает лучше. Может, в первую компанию вложили всего пару миллионов и миллион прибыли это очень хорошо, а во вторую все 150 и рассчитывали на что-то большее, чем 3 миллиона.

Чтобы оценить результативность бизнеса, нужно знать, как эта прибыль соотносится с выручкой и активами баланса. То есть узнать, насколько эффективно используются активы компании, и сколько денег доступно после того, как из выручки покроют все затраты и налоги.

Для этого считают рентабельность выручки (Рв) и рентабельность активов (Ра) по формуле:

Рв = Чистая прибыль / Выручка х 100%.

В нашем примере это:

460 / 29 000×100% = 1,6 % — рентабельность по выручке за 2019 год

384 / 22 000×100% = 1,7 % — рентабельность по выручке за 2018 год

Чтобы рассчитать рентабельность по активам, нужно сначала найти средние активы за период (Ас).

Для этого нужно сложить показатели по строке 1600 баланса на начало и конец года, а затем разделить полученную сумму на 2:

Ас = (Анч + А кц) / 2.

Анч и Акц — это показатели на начало и конец года.

В нашем примере это:

(4 360 + 4 740) / 2 = 4 550 — средние активы за 2019 год

(4 740 + 4600) / 2 = 4 670 — средние активы за 2018 год

Основные финансовые коэффициенты и формулы их расчета

Финансовые коэффициенты характеризуют общую экономическую устойчивость предприятия на рынке. Анализ сведений в результате полученных данных по различным коэффициентам позволяет составить общую картину развития организации, помогает понять ее возможные перспективы на будущее и вовремя принять необходимые меры для повышения рентабельности и финансовой устойчивости.

Какие основные показатели характеризуют деятельность предприятия?

Деятельность практически каждого хозяйственного субъекта направлена на извлечение прибыли. Но при этом большое внимание должно уделяться непосредственно экономической устойчивости организации на рынке с сохранением должного уровня платежеспособности, ликвидности и рентабельности.

Показатели финансовых коэффициентов составляют основу финансового анализа, который дает представление о состоянии активов и имеющихся обязательствах организации, выявляет риски возможного банкротства.

Финансовый анализ и соотношения данных финансовых коэффициентов также необходимы в работе внешних специалистов — аудиторов, оценщиков.

Формулы основных финансовых коэффициентов

Показателями рыночной (финансовой) устойчивости предприятия являются следующие финансовые коэффициенты:

- Коэффициент обеспеченности запасов собственными оборотными средствами — рассчитывается как соотношение имеющегося в наличии оборотного капитала к величине товарных запасов. Такие финансовые коэффициенты отражают способность организации в сфере торговли покрыть кредиторскую задолженность по товарам. При величине данного показателя менее 0,5 у предприятия могут возникнуть финансовые трудности в случае задержки оплаты от покупателей. Формула расчета этого финансового коэффициента выглядит следующим образом: Ко = ОК / ТЗ, где: Ко — коэффициент обеспеченности; ОК — собственный оборотный капитал; ТЗ — сумма товарных запасов.

- Текущий показатель ликвидности — при помощи этого финансового коэффициента оценивается платежеспособность организации на текущий момент. Значение выше 1,5–2 отражает достаточную платежеспособность субъекта без рисков образования просроченной задолженности. Ктл = ОК / К, где: Ктл — коэффициент текущей ликвидности; ОК — размер оборотного капитала без учета долгосрочной дебиторской задолженности (величина товарных запасов, денежные активы, краткосрочная дебиторская задолженность); К — размер краткосрочных обязательств.

Подробнее о кредиторской задолженности см. в материале «Оборачиваемость кредиторской задолженности (нюансы)».

- В полной степени отразить способность предприятия отвечать по имеющимся обязательствам может финансовый коэффициент абсолютной ликвидности. Он показывает степень готовности субъекта быстро рассчитаться по долгам. Нормальным значением абсолютной ликвидности принято считать показатель от 0,2. Слишком высокий уровень свидетельствует о нерациональном использовании свободных в обращении денежных активов. Ка = Кдк / Кт, где: Ка — коэффициент абсолютной ликвидности; Кдк — размер денежных средств и краткосрочных вложений; Кт — размер текущих обязательств.

- Еще одним из основных финансовых коэффициентов является показатель восстановления платежеспособности субъекта. Он используется для получения информации о восстановлении текущей ликвидности в течение полугода после отчетной даты. Кв = (Ктлк + 6 / Т(Ктлк – Ктлн)) / 2, где: Кв — коэффициент восстановления платежеспособности; Ктлк― коэффициент текущей ликвидности на конец отчетной даты; Ктлн― коэффициент текущей ликвидности на начало отчетной даты; Т — период в месяцах.

Значение данного финансового коэффициента выше 1 дает представление о перспективах роста и восстановления платежеспособности организации.

При сопоставлении полученных данных на основании расчетов финансовых коэффициентов следует учесть тот факт, что каждому предприятию присущи свои показатели в зависимости от особенностей видов деятельности.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Источник: nalog-nalog.ru

Топ-12 основных коэффициентов для финансового анализа предприятия от Жданова Василия

Разберем 12 основных коэффициенты финансового анализа предприятия. Из-за их большого разнообразия зачастую нельзя понять, какие из них основные, а какие нет. Поэтому я постарался выделить основные показатели в полной мере описывающие финансово-хозяйственную деятельность предприятия.

В деятельности, у предприятия всегда сталкиваются его два свойства: его платежеспособность и его эффективность. Если платежеспособность предприятия увеличивается, то эффективность снижается. Можно наблюдать обратную зависимость между ними. И платежеспособность, и эффективность деятельности можно описать коэффициентами.

Можно остановиться на этих двух группах коэффициентах, тем не менее, лучше их еще разбить пополам. Так группа Платежеспособности делится на Ликвидность и Финансовую устойчивость, а группа Эффективность предприятия делится на Рентабельность и Деловую активность.

Все коэффициенты финансового анализа делим на четыре большие группы показателей.

- Ликвидность (краткосрочная платежеспособность),

- Финансовая устойчивость (долгосрочная платежеспособность),

- Рентабельность (финансовая эффективность),

- Деловая активность (нефинансовая эффективность).

Ниже в таблице представлено деление на группы.

| Платежеспособность предприятия | Эффективность предприятия | ||

| Ликвидность | Финансовая устойчивость | Рентабельность | Деловая активность |

В каждой из групп выделим только по топ-3 коэффициента, в итоге у нас получится всего 12 коэффициентов. Это будут самые важные и главные коэффициенты, потому что именно они по моему опыту наиболее полно описывают деятельность предприятия. Остальные коэффициенты, не вошедшие в топ, как правило, являются следствием этих. Приступим к делу!

Топ-3 коэффициента ликвидности

Начнем с золотой тройки коэффициентов ликвидности. Эти три коэффициента дают полное понимание ликвидности предприятия. Сюда входит три коэффициента:

- Коэффициент текущей ликвидности,

- Коэффициент абсолютной ликвидности,

- Коэффициент быстрой ликвидности.

Кем используются коэффициенты ликвидности?

Самый популярный среди всех коэффициентов – Коэффициент текущей ликвидности используется преимущественно инвесторами в оценке ликвидности предприятия.

Коэффициент абсолютной ликвидности интересен для поставщиков. Он показывает способности предприятия расплатиться с контрагентами-поставщиками.

Коэффициент быстрой ликвидности рассчитывается кредиторами для оценки быстрой платежеспособности предприятия при выдаче займов.

В таблице ниже представлена формула расчета трех самых важных коэффициентов ликвидности и их нормативные значения.

Коэффициенты

Норматив

Коэффициент текущей ликвидности = Оборотные активы/Краткосрочные обязательства

стр.1200/ (стр.1510+стр.1520)

Коэффициент абсолютной ликвидности = (Денежные средства + Краткосрочные финансовые вложения) /Краткосрочные обязательства

Коэффициент быстрой ликвидности = (Оборотные активы-Запасы)/Краткосрочные обязательства

Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel |

Оценка акций и облигаций |

Топ-3 коэффициента финансовой устойчивости

Перейдем к рассмотрению трех основных коэффициентов финансовой устойчивости. Ключевое отличие между коэффициентами ликвидности и коэффициентами финансовой устойчивости – первая группа (ликвидности) отражает краткосрочную платежеспособность, а последняя (финансовой устойчивости) – долгосрочную. А по сути, как коэффициенты ликвидности, так и коэффициенты финансовой устойчивости отражают платежеспособность предприятия и то, как оно может рассчитываться со своими долгами.

В данную группу показателей входит три коэффициента:

- Коэффициент автономии,

- Коэффициент капитализации,

- Коэффициент обеспеченности собственными оборотными средствами.

Кем используются коэффициенты финансовой устойчивости?

Коэффициент автономии (финансовой независимости) используется финансовыми аналитиками для собственной диагностики своего предприятия на финансовую устойчивость, а также арбитражными управляющими (согласно постановлению Правительства РФ от 25.06.03 № 367 «Об утверждении правил проведения арбитражным управляющим финансового анализа»).

Коэффициент капитализации важен для инвесторов, которые анализируют его для оценки инвестиций в ту или иную компанию. Более предпочтительной для инвестиций будет компания с большим коэффициентом капитализации. Слишком высокие значения коэффициента не слишком хорошо для инвестора, так как снижается прибыльность предприятия и тем самым доход вкладчика. Помимо этого коэффициент рассчитывается кредиторами, чем значение ниже, тем предпочтительнее предоставление кредита.

Коэффициент обеспеченности собственными оборотными средствами рекомендательно (согласно Постановлению Правительства РФ от 20.05.1994 №498 «О некоторых мерах по реализации законодательства о несостоятельности (банкротстве) предприятия», которое утратило силу в соответствии с Постановлением 218 от 15.04.2003) используется арбитражными управляющими. Данный коэффициент также можно отнести и к группе Ликвидности, но здесь мы его припишем к группе Финансовой устойчивости.

В таблице ниже представлена формула расчета трех самых важных коэффициентов финансовой устойчивости и их нормативные значения.

Коэффициенты

Норматив

Коэффициент автономии = Собственный капитал/Активы

Коэффициент капитализации = (Долгосрочные обязательства + Краткосрочные обязательства)/Собственный капитал

Коэффициент обеспеченности собственными оборотными средствами = (Собственный капитал — Внеоборотные активы)/Оборотные активы

Топ-3 коэффициента рентабельности

Переходим к рассмотрению трех самых важных коэффициента рентабельности. Эти коэффициенты показывают эффективность управления денежными средствами на предприятии.

В данную группу показателей входит три коэффициента:

- Рентабельность активов (ROA),

- Рентабельность собственного капитала (ROE),

- Рентабельность продаж (ROS).

Кем используются коэффициенты финансовой устойчивости?

Коэффициент рентабельности активов (ROA) используется финансовыми аналитиками для диагностики эффективности предприятия с точки зрения доходности. Коэффициент показывает финансовую отдачу от использования активов предприятия.

Коэффициент рентабельности собственного капитала (ROE) представляет интерес для собственников бизнеса и инвесторов. Он показывает, как эффективно были использованы вложенные (инвестированные) в предприятие деньги.

Коэффициент рентабельности продаж (ROS) используется руководителем отдела продаж, инвесторами и собственником предприятия. Коэффициент показывает эффективность реализации основной продукции предприятия, плюс позволяет определить долю себестоимости в продажах. Необходимо отметить, что важно не то, сколько продукции продало предприятие, а то, сколько чистой прибыли оно заработало чистых денег с этих продаж.

В таблице ниже представлена формула расчета трех самых важных коэффициентов рентабельности и их нормативные значения.

Коэффициенты

Норматив

Коэффициент рентабельности активов = Чистая прибыль / Активы

Коэффициент рентабельности собственного капитала = Чистая прибыль/Собственный капитал

Коэффициент рентабельности продаж = Чистая прибыль/ Выручка

Топ-3 коэффициента деловой активности

Переходим к рассмотрению трех самых важных коэффициента деловой активности (оборачиваемости). Отличие этой группы коэффициентов от группы коэффициентов Рентабельности заключается в том, что они показывают нефинансовую эффективность деятельности предприятия.

В данную группу показателей входит три коэффициента:

- Коэффициент оборачиваемости дебиторской задолженности,

- Коэффициент оборачиваемости кредиторской задолженности,

- Коэффициент оборачиваемости запасов.

Кем используются коэффициенты деловой активности?

Коэффициент оборачиваемости дебиторской задолженности используется генеральным директором, коммерческим директором, руководителем отдела продаж, менеджерами по продажам, финансовым директором и финансовыми менеджерами. Коэффициент показывает, как эффективно построено взаимодействие между нашим предприятием и нашими контрагентами.

Коэффициент оборачиваемости кредиторской задолженности используется в первую очередь для определения путей повышения ликвидности предприятия и интересен для собственников и кредиторов предприятия. Он показывает, сколько раз в отчетном периоде (как правило, это год, но может быть и месяц, квартал) предприятие погасило свои долги перед кредиторами.

Коэффициент оборачиваемости запасов может использоваться коммерческим директором, руководителем отдела продаж и менеджерами по продажам. Он определяет эффективность управления запасами на предприятии.

В таблице ниже представлена формула расчета трех самых важных коэффициентов деловой активности и их нормативные значения. В формуле расчета есть небольшой момент. Данные в знаменателе, как правило, берутся средними, т.е. складывается значение показателя на начало отчетного периода с конечным и делится на 2. Поэтому в формулах везде в знаменателе стоит 0,5.

Коэффициенты

Норматив

Коэффициент оборачиваемости дебиторской задолженности = Выручка от продаж/Средняя сумма дебиторской задолженности

Коэффициент оборачиваемости кредиторской задолженности = Выручка от продаж/Средняя величина кредиторской задолженности

Коэффициент оборачиваемости запасов = Выручка от продаж/Средняя величина запасов

Резюме

Подведем итоги топ-12 коэффициентов для финансового анализа предприятия. Условно мы выделили 4 группы показателей деятельности предприятия: Ликвидность, Финансовая устойчивость, Рентабельность, Деловая активность. В каждой группе мы определили топ-3 самых важных финансовых коэффициента.

Полученные 12 показателей в полной мере отражают всю финансово-хозяйственную деятельность предприятия. Именно с расчета их стоит начинать финансовый анализ. Для каждого коэффициента приведена формула расчета, поэтому вам не составит трудностей посчитать его для своего предприятия.

| Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel |

Оценка акций и облигаций |

Источник: finzz.ru