Заработная плата гарантирована Конституцией РФ и Трудовым кодексом. Получить денежное вознаграждение за труд имеет право каждый работник. Выдача финансовых средств осуществляется за отчетный период или по факту выполненных обязательств (договора). Каждое предприятие заранее готовится к выдаче зарплаты сотрудникам. Для этого формируется фонд оплаты труда.

Узнать его объем за отчетный период (прошедший год) можно через Интернет, а вместе с этим легко рассчитать размер средней з/п в организации. Все это благодаря тому, что финансовая отчетность ЮЛ и ИП доступна любому заинтересованному лицу в открытом доступе, согласно федеральной программе «Открытое государство» от 2011 г. Получить информацию можно на нашем сайте бесплатно.

Фонд оплаты труда, что входит в это понятие

Фонд оплаты труда (ФОТ) — это ресурс денежных средств для выдачи сотрудникам за выполненные должностные обязанности. Считается ключевым в расходной статье любой компании. Чаще всего использование ФОТ можно встретить в государственных и некоммерческих организациях.

Оплата Труда Работника — Каков процент отчислений в Фонд Оплаты труда?

Предприниматели тоже создают некое подобие натурального фонда оплаты труда, своего рода копилку, куда откладывают деньги для последующей выдачи сотрудникам. Но так бывает редко. В основном коммерческие организации выплачивают зарплаты с поступающей выручки, после отчетного периода, руководствуясь ведомостями.

Фонд оплаты труда формируется из различных сумм. Сюда входят: заработные платы, премии, социальные выплаты, надбавки, стимулирующие, отпускные и другие начисления. Здесь также есть статьи расходов по налогам и страховым взносам.

Рис. 1. Пример состава фонда оплаты труда

Расходы на ФОТ регулируются законодательством. Перечень условий утвержден в ст. 255 «Расходы на оплату труда» Налогового кодекса (№ 117-ФЗ).

Также в расчет фонда оплаты труда организация вправе включать издержки на приобретение форменной одежды или обмундирования, а еще стоимость проезда по фактическим расходам и стоимость провоза багажа (не более 5 тонн). В некоторых случаях ФОТ организации может содержать траты на страхование работников (например, силовых ведомств и служб спасения).

Фонд оплаты труда работников строительно-монтажных организаций формируется на основе сметной документации, которая может составляться различными методами. Наибольшее распространение получили ресурсный и базисно-индексный методы определения сметной стоимости строительства.

Для чего нужен анализ ФОТ

Оценка расходов ФОТ требуется для установления характера выплат на соответствие показателей труда и других факторов. В умелых руках методика анализа фонда оплаты труда позволяет выявить ожидаемые тенденции развития предприятия и построить эффективную систему денежного поощрения/порицания работников.

Задачи анализа ФОТ:

- Выявление резервов для выплат.

- Поиск вариантов и методов для экономии расходов.

- Поиск отклонений и определение причин их появления.

- Исследование динамики роста или уменьшения зарплат.

- Сравнение соотношений между текущими и прошлыми показателями ФОТ.

- Анализ продуктивности труда, развития производительности и размера ФОТ.

- Установление степени оправданности используемых форм и систем оплаты труда.

Анализом ФОТ занимаются аудиторы, аналитики, экономисты, кадровики, опирающиеся на исследование документации организации.

Из чего складывается фонд заработной платы работников

За какой период считают показатели ФОТ

Законодательством не утверждены жесткие рамки для вычисления размера ФОТ. Но, как правило, расчет фонда оплаты труда не превышает 1 календарный год. В остальных случаях организации могут использовать следующие временные отрезки:

Среднемесячная заработная плата по часам считается в компаниях, где установлена почасовая оплата труда. А годовая отчетность ФОТ помогает руководителям проанализировать эффективность организации за отчетный период на основании: роста зарплаты, выданных премий, мер социальной поддержки и других, что позволяет прогнозировать ФОТ на будущий трудовой год.

Формула расчета месячного и годового ФОТ

Государство не разработало четкой формулы для расчета годового фонда оплаты труда. Оно предлагает суммировать все ежемесячные выплаты: зарплату, премии, отпускные и прочие, после чего умножить получившееся значение на 12 месяцев.

Формула выглядит так: СМЗ × ССЧ × 12, где:

- СМЗ — среднемесячная заработная плата;

- среднесписочная численность сотрудников;

- 12 — количество месяцев в году.

Пример. В торговом предприятии «Меркурий» трудятся 12 сотрудников. Величина заработной платы в зависимости от должности варьируется от 15 000 до 45 000 руб. Половина работников получает минимум, а другая половина — максимум.

Таблица 1. Расчет ежемесячного ФОТ

Источник: innproverka.ru

Бюджетирование фонда оплаты труда в «1С:ЗУП»

Благодарим за проявленный интерес. Ссылка на статью отправлена на указанную почту.

Бюджетирование – это процесс планирования будущей деятельности предприятия с целью повышения эффективности его работы. Позволяет оценить соотношение запланированного результата с расходами на его достижение, расставить ориентиры для понимания, какие ресурсы должны быть привлечены для получения прибыли, понять, что приводит к отклонению от намеченного плана и как этого избежать.

В результате бюджетирования руководство компании сможет получить четкую картину текущей и будущей финансовой ситуации с точки зрения оценки основных показателей: прибыли, платежеспособности и стоимости компании. Помимо этого, автоматизация бюджетирования позволяет регламентировать процесс расчетов и уменьшить влияние человеческого фактора.

Бюджетирование фонда оплаты труда (ФОТ) – это важный инструмент для управления финансами и ресурсами компании, который позволяет контролировать расходы на заработную плату, устанавливать цели и меры по оптимизации затрат, а также оценивать эффективность использования ресурсов.

В рамках статьи мы покажем, как правильно работать с бюджетированием ФОТ в программе «1С:Зарплата и управление персоналом» («1С:ЗУП»).

Вы узнаете:

- Фонд оплаты труда в «1С:ЗУП»

- Как посмотреть ФОТ в «1С:ЗУП»?

- Построение системы премирования по KPI

- Как сделать перерасчет ФОТ?

- Автоматизация расчета зарплаты и ФОТ

Фонд оплаты труда в «1С:ЗУП»

Для того чтобы понять основы работы с бюджетированием в «1С:ЗУП», необходимо прийти к общему пониманию терминов.

Фонд оплаты труда – это совокупность всех расходов предприятия или организации на персонал, кроме тех, что связаны непосредственно с рабочими процессами. В частности, обеспечение специальной экипировкой или оборудование рабочего места в ФОТ не входят. В ФОТ включаются начисления, обозначенные как обязательные в ТК РФ, коллективном договоре и иных документах.

Таким образом, мы приходим к пониманию, что большую часть этих расходов будет составлять зарплатный фонд. К сожалению, нет четкой формулы, какие начисления включать в ФОТ. Но по логике наших расчетов мы понимаем, что это расходы, учитываемые на 70 счете – «Расчеты с персоналом» и 69 счет – «Налоги и взносы».

Расчеты с персоналом условно можно поделить на постоянные и периодические. Постоянные начисления можно взять из файла «Штатная расстановка»: там вы найдете ежемесячные начисления сотрудникам при полностью отработанном времени.

Периодические расчеты включают различные компенсирующие, мотивирующие и прочие выплаты. Такие как:

- премии не систематического характера;

- отпускные по всем видам отпусков;

- бонусы и комиссионные;

- оплаты дней командировки;

- пособия по временной нетрудоспособности в части, которую выплачивает работодатель за счет собственных средств;

- оплаты простоев;

- доплаты за совместительство, работу в ночные часы, выходные и праздники, сверхурочную работу;

- выплаты за труд в опасных и вредных условиях;

- компенсации (например, за питание, проезд к месту работы, мобильную связь, расходы на проживание);

- выходное пособие и т. д.

Состав ФОТ законодательно не урегулирован, поэтому на разных предприятиях он может отличаться и зависит от того, какие выплаты предусмотрены локальными нормативными актами конкретной компании.

По этой причине нет общей формулы расчета для всех предприятий. Ведь эти начисления зависят от ряда внешних случайных факторов. Поэтому и учесть их в расчетах можно только приблизительно, исходя из анализа данных прошлых лет.

Обычно в ФОТ не включают следующие выплаты:

- разовые премии (например, к юбилею, по стажу работы на предприятии или иным аналогичным событиям);

- материальную помощь, предоставленную отдельным работникам по семейным обстоятельствам;

- компенсацию путевок, расходов на лечение;

- пособия, которые выплачиваются за счет средств внебюджетных фондов.

Далее рассчитать сумму взносов на зарплатный фонд в достаточно просто: размер взносов берем из учетной политики организации в настройке программы «1С» и умножаем на зарплатный фонд (рис.1,2).

Рис.1. Вкладка «Учетная политика» в «1С:ЗУП»

Рис.2. Зарплатный фонд в программе «1С:Зарплата и управление персоналом»

Как посмотреть ФОТ в «1С:ЗУП»?

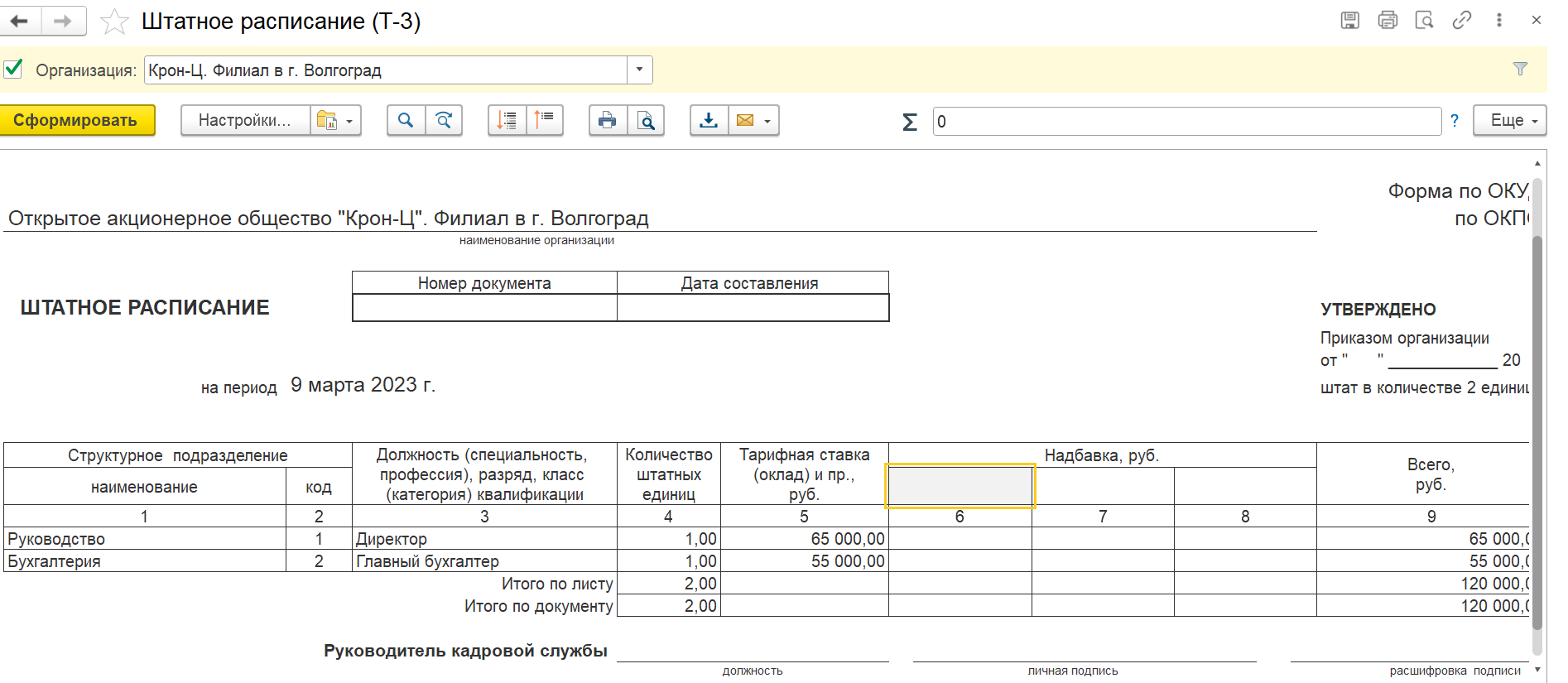

Начнем с того, что в «1С:ЗУП» есть несколько отчетов, которые помогут составить анализ расходов на персонал. И прежде всего это «Штатное расписание», в котором указаны количество ставок по каждой позиции, планируемые начисления и график работы (рис.3).

Рис.3. Отчет «Штатное расписание» в «1С:ЗУП»

Далее необходимо проанализировать отчет «Штатная расстановка», который дает понимание по занятым позициям штатного расписания, имеющимся вакансиями и временно освобожденным ставкам (рис.4).

Рис.4. Отчет «Штатная расстановка»

Кроме того, в программе «1С» представлен список преднастроенных отчетов по Анализу ФОТ с учетом произведенных начислений на период (рис.5).

Рис.5. Отчеты по анализу ФОТ

Построение системы премирования по KPI

В программе «1С:ЗУП КОРП» есть возможность вести учет и рассчитывать начисления сотрудникам не только по отработанному времени, но и исходя из KPI.

Ключевые показатели эффективности (англ. key performance indicators, KPI) — это числовые показатели деятельности, которые помогают измерить степень достижения целей или оптимальности процесса, а именно: результативность и эффективность сотрудников.

Прежде чем воспользоваться этим механизмом расчета, его необходимо включить и настроить в программе «1С». Четких рекомендаций и правил на этот счет законодательство не содержит. Поэтому сначала должна быть проведена методологическая работа по разработке показателей оценки каждого рабочего места, штатной единицы и подразделения, а уже затем настройка программы (рис. 6,7).

Рис.6. Настройка KPI в программе «1С:ЗУП КОРП»

Рис.7. Настройка KPI в программе «1С:ЗУП КОРП»

В конфигурации «1С:ЗУП КОРП» инструментарий KPI сводится к использованию количественных показателей и расчетных формул переменной части вознаграждения. Внесение всех данных осуществляется, как правило, постфактум – фиксируются свершившиеся события и хозяйственные операции. Данные по KPI в программу вносятся после окончания периода исключительно для расчета зарплаты.

В каждой компании показатели KPI будут различаться. Допустим, в одной фирме оценивают количество звонков по холодной базе данных, конверсию и среднее время обработки заказов. В другой — корректность договоров и среднее время подготовки документации. В третьей бизнес-показатели компании — это весь отдел продаж, а в четвертой – показатели применяют к каждому отдельному работнику, чтобы выявить аутсайдеров и лидеров.

В любом случае следует продумать правила конвертации показателей KPI в начисления сотрудникам. Если вам нужна помощь специалистов в этом вопросе – обращайтесь в нашу компанию. Подберем варианты расчета KPI с учетом индивидуальных задач вашего бизнеса и поможем настроить их в программе «1С:ЗУП КОРП».

Как сделать перерасчет ФОТ?

В программе «1С:ЗУП КОРП» есть преднастроенная обработка для перерасчета ФОТ в случае выявления необходимости.

В типовом варианте перерасчет ФОТ по сотруднику происходит при введении документа, изменяющего ежемесячные начисления. К примеру, возьмем документ «Кадровый перевод с изменением оклада» (рис.8).

Рис.8. Документ «Кадровый перевод с изменением оклада»

Изменим сотруднику начисление, и у вас изменится ФОТ (рис.9).

Рис.9. Вкладка «Кадровый перевод» в «1С:ЗУП КОРП»

Подробности вы можете посмотреть по значку с зеленым карандашом (рис.10).

Рис.10. Вкладка «Кадровый перевод» в «1С:ЗУП КОРП»

Если при изменении начислений ФОТ по сотруднику не изменился, можно сделать принудительный перерасчет по кнопке «Пересчитать» (рис.11).

Рис.11. Вкладка «Кадровый перевод» в «1С:ЗУП КОРП»

Если есть понимание, что возможно при изменении начислений в кадровых документах корректность пересчета ФОТ не контролировалась, можно воспользоваться специальной обработкой. Вы можете найти ее по следующему пути: «Зарплата – Сервис – Перерасчет планового ФОТ» (рис.12).

Рис.12. Перерасчет планового ФОТ в «1С»

Открываем обработку и настраиваем ее в зависимости от текущей задачи:

- по всем сотрудникам (или по конкретному);

- за весь период работы сотрудников (или начиная с определенной даты) (рис.13).

Рис.13. Перерасчет планового ФОТ

Перед запуском массовых обработок рекомендуем сохранить архив базы до запуска обработки, чтобы в случае некорректных (ошибочных) результатов можно было вернуться и перенастроить расчет. Затем вы можете проконтролировать изменения ФОТ по отчетам, о которых мы рассказали выше.

Если вы не нашли интересующей вас информации по программе «1С:ЗУП» – звоните нам. Специалисты «1С-Архитектора бизнеса» с радостью расскажут вам больше о продукте и ответят на все вопросы.

Автоматизация расчета зарплаты и ФОТ

Исходя из вышеизложенной информации, приходим к выводу, что для получения максимально приближенного к реальным начислениям данных ФОТ необходимо учесть все регулярные выплаты по сотрудникам в отчете «Штатное расписание».

К примеру, если вы будете делать начисления в документах «Разовые начисления» или «Премии», запланировать расходы на оплату труда будет сложнее. Кроме того, создавая новые виды начислений, необходимо не забывать указывать в них входимость в ФОТ (рис.14).

Рис.14. Вкладка «Оплата по начислению» в конфигурации «1С:ЗУП»

Подведем итоги

Бюджетирование фонда оплаты труда – это важный инструмент для управления финансами и ресурсами компании, который позволяет контролировать расходы на заработную плату, устанавливать цели и меры по оптимизации затрат, а также оценивать эффективность использования ресурсов.

В статье мы продемонстрировали, как правильно работать с бюджетированием фонда оплаты труда в программе «1С:Зарплата и управление персоналом». Надеемся, что наше руководство поможет вам корректно и эффективно использовать функционал программы.

Если у вас остались вопросы, вы всегда можете обратиться к специалистам «1С-Архитектора бизнеса» за консультацией. Материал оказался для вас полезным — делитесь им с коллегами, которых могут заинтересовать возможности «1С:ЗУП» по бюджетированию ФОТ. А также подписывайтесь на наш блог, чтобы узнавать все первыми!

Источник: www.1ab.ru

Что включает в себя фонд оплаты труда

Фонд оплаты труда в каждой организации с наёмными работниками является одним из основных видов расхода. Расскажем, что такое фонд оплаты труда, как его рассчитывать и для чего необходим.

Оглавление Скрыть

- Что означает и включает ФОТ

- Зачем нужен ФОТ

- Отличия ФОТ от ФЗП

- Период расчёта

- Плановый показатель

- Пример расчёта

- Структура

- Анализ ФОТ

Зарегистрируйтесь в интернет-бухгалтерии «Моё дело»

И получите бесплатную круглосуточную экспертную поддержку по всем вопросам бухгалтерского учёта и налогообложения.

Что означает и включает ФОТ

ФОТ — это фонд оплаты труда, что входит в один из основных видов расходов каждой компании. В нём указывают средства, которые необходимо потратить на выплату наёмным работникам в течение определённого периода времени.

Сразу отметим, что в ФОТ учитываются расходы, которые производятся только по трудовым договорам. Соответственно, выплаты по договорам ГПХ в него не входят.

Каждая организация самостоятельно утверждает, из чего состоит фонд оплаты труда. Этот список обычно закрепляется положением о ФОТ или другим внутренним нормативным актом.

На практике чаще всего фонд оплаты труда включает в себя:

- заработную плату работников с учётом различных надбавок в виде районного коэффициента и выслуги лет;

- дополнительную оплату за работу в опасных и вредных условиях;

- систематические премиальные по результатам выполненных работ;

- оплата отпускных и командировочных;

- доплата за дополнительные часы работы;

- компенсации расходов, относящихся к деятельности организации;

- оплата больничного листа в течение трёх первых дней.

У каких-то организаций данный список больше, у каких-то меньше. Законодательством точного списка не установлено. Дополнительно работодатель также устанавливает размер выплат, что входит в ФОТ.

В большинстве организаций в фонде оплаты труда отсутствуют:

- премии, которые могут выплачиваться единоразово;

- матпомощь из-за тяжёлых семейных обстоятельств;

- компенсации за лечение и путёвки;

- безвозмездные ссуды;

- страховые взносы;

- расходы на подарки;

- пособия, выплачиваемые ФСС.

Отметим, что в ФОТ указываются все выплаты без учёта вычета НДФЛ. К примеру, если работнику полагается за первые три дня больничного 7,5 тыс. рублей, то он получает в итоге с вычетом 6,525 тыс. рублей, а в ФОТ записывается 7,5 тыс. рублей.

Зачем нужен ФОТ

На основании того, что включает ФОТ, можно не только вести расходы, которые идут на выплаты работникам, но и также:

- анализировать расходы в разрезе организации;

- регулировать и оптимизировать общие расходы;

- оценивать эффективность работы организации;

- изменять себестоимость услуг или продукции.

Также для бухгалтерии данные из ФОТ будут необходимы для заполнения некоторой отчётности (например, статистической месячной формы № П-4 или годовой формы № 1-Т для Росстата).

Сведения из ФОТ могут понадобиться при кредитовании для банка, который будет проверять организацию на благонадёжность. Также данную информацию могут запросить инспекторы надзорных органов во время проверочных мероприятий.

Отличия ФОТ от ФЗП

Фонд заработной платы (ФЗП) часто приравнивают к ФОТ, считая это одним и тем же. Однако это не всегда неправильно, так как в ФЗП входят выплаты, которые относятся непосредственно к трудовым обязанностям и их результатам.

На практике бывают идентичные случаи равенства ФЗП и ФОТ, когда организация выплачивает работникам только заработную плату и другие обязательные платежи.

Чаще всего ФЗП является одной из составляющих, из чего состоит ФОТ. Также в него входят:

- компенсационные выплаты;

- стимулирующие выплаты.

Период расчёта

Рассчитываться ФОТ может на час, сутки, неделю, месяц, квартал, год — в целом, на любой интересующий период, в течение которого сотрудники получали от работодателя выплаты.

Получить эти данные можно из регистра учёта, сложив кредитовый оборот счёта 70 (при необходимости и 73) в корреспонденции со счетами: 08, 20, 23, 25, 26, 29 и 91.

Плановый показатель

В точности спланировать показатели, из чего стоит (ФОТ) фонд оплаты труда, невозможно. Поэтому его среднее значение берут из предыдущих периодов, а также учитывают планируемую численность работников и среднюю заработную плату.

Например, компания планирует за год получить выручку в размере 800 млн рублей. По результатам прошлых годов стало ясно, что на ФОТ в среднем уходит 27% от общей выручки. Тогда примерный плановый размер ФОТ в новом году будет равен 216 млн рублей.

Также при планировании можно взять показатели прошлого периода среднего размера заработной платы и среднесписочной численности работников. Тогда фонд оплаты труда рассчитывается по следующим формулам:

| Оклад | Среднесписочная численность х средний заработок х рассчитываемый период (месяц, квартал или год). |

| Часовая | Размер часовой ставки х количество рабочих часов за рассчитываемый период х среднесписочная численность. |

| Сдельная | Объём выпуска за рассчитываемый период х премиальные х надбавки х ставка за единицу продукции х среднесписочная численность. |

Пример расчёта

Организация «А» составляет прогноз ФОТ на 2022 год.

- Средняя численность сотрудников за прошлый год составила 8 человек.

- Общие выплаты работникам — 5 452 800 рублей.

В таблице показано,что входит в ФОТ заработной платы организации «А»:

| Оклад | 4 200 000 рублей |

| Отпускные | 372 800 рублей |

| Премии по результатам работы | 700 000 рублей |

| Компенсации | 130 000 рублей |

| Больничные | 50 000 рублей |

Среднемесячная заработная плата в 2021 году:

5 452 800 рублей / 8 среднесписочная численность работников / 12 месяцев = 56800 рублей.

В новом 2022 году среднесписочная численность сотрудников увеличится до 9 человек, а среднемесячная заработная плата — на 15%. Следовательно, расчёт будет следующим:

56800 х 1,15 х 9 х 12 = 7 054 560 рублей.

Итого: примерный ФОТ в 2022 году составит 7 054 560 рублей.

Вся отчётность по кадрам будет в порядке

Пока вы занимаетесь развитием бизнеса, мы посчитаем зарплату, отпускные, больничные и подготовим документы на оплату труда

Структура

Часто ФОТ разделяется внутри организации по отделам или направлениям. Это делается исключительно по инициативе работодателя для улучшения управленческого учёта. Как правило, это касается только больших и средних компаний, численность персонала которых начинается от 15 человек и выше.

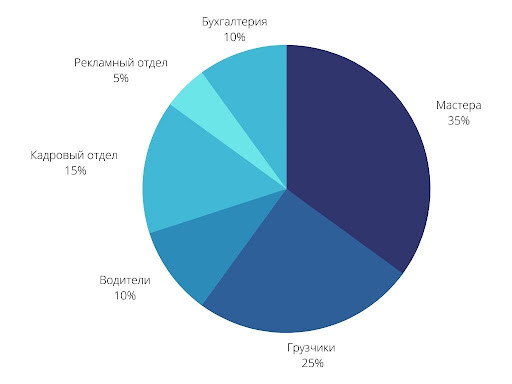

Приведём пример. За год ФОТ лесоперерабатывающего комбината «Б» составил 34 млн рублей. Он складывается из заработной платы:

- мастеров — 35%;

- грузчиков — 25%;

- водителей — 10%;

- бухгалтерии — 10%;

- кадрового отдела — 15%;

- рекламного отдела — 5%.

ФОТ до оптимизации расходов

На основании этих данных комбинат «Б» может анализировать и впоследствии оптимизировать расходы для улучшения финансовых показателей.

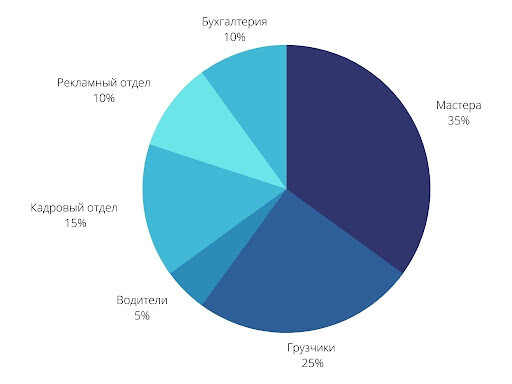

Например, эффективность работы рекламного отдела стабильно ежегодно растёт, а водители всё чаще начинают простаивать из-за отсутствия работы, потому что клиенты стали забирать продукцию на своих автомобилях, экономя на доставке.

Таким образом, руководство комбината может сократить расходы в ФОТ на водителей, сократив из штата несколько человек, и взамен нанять специалистов по продвижению.

Тогда ФОТ будет разделяться так:

- мастера — 35%;

- грузчики — 25%;

- водители — 5%;

- кадровый отдел — 15%

- бухгалтерия — 10%;

- рекламный отдел — 10%.

ФОТ после оптимизации расходов

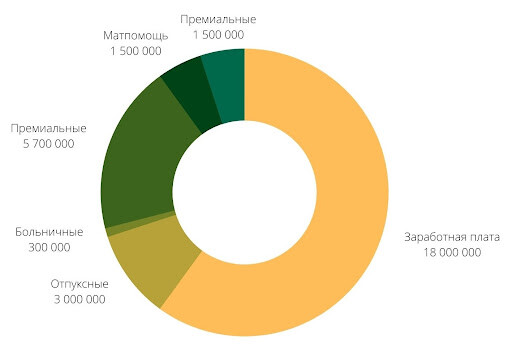

Обычно компании независимо от масштабов разделяют расходы по конкретным выплатам. В таком случае фонд оплаты труда включает: заработную плату, отпускные, премиальные, доплату за переработку, компенсацию расходов и другое (в зависимости от того, что учитывается в ФОТ).

Пример. Общий размер ФОТ в компании «В» составил 30 млн рублей. Он делится так:

- заработная плата — 60%;

- отпускные — 10%;

- премиальные — 19%;

- матпомощь — 5%;

- компенсация — 5%;

- больничные — 1%.

Диаграмма распределения выплат в ФОТ в рублях

Анализ ФОТ

Благодаря ФОТ, можно сравнивать показатели расходов с прошлыми периодами и принимать в случае необходимости какие-либо меры по их улучшению.

На примере простой таблицы рассмотрим, как можно анализировать показатели расходов на заработную плату и другие выплаты работникам.

| Выручка | 80 млн руб. | 85 млн руб. | 6,25% | |

| Расходы на ФОТ | 23 млн руб. | 26 млн руб. | 13,04% | |

| Оклады | 17 млн руб. | 18 млн руб. | 5,88% | |

| Отпускные | 2 млн руб. | 2 млн руб. | 0% | |

| Премии по результатам работы | 3 млн руб. | 5 млн руб. | 66,67% | |

| Больничные | 0,5 млн. руб. | 0,5 млн. руб. | 0% | |

| Компенсации | 0,5 млн. руб. | 0,5 млн руб. | 0% | |

| Общие расходы | 57 млн. руб. | 59 млн руб. | 3,51% |

Можно заметить, что расходы ФОТ растут быстрее, чем выручка. Это говорит о том, что политика компании по выплате заработной платы составлена неправильно, и если ничего не менять в течение ближайших лет, то может появиться убыток.

Отметим, что недостаточно просто сопоставлять данные ФОТ предыдущих периодов. Необходимо учитывать структурные нюансы компании (объёмы производства, изменения в ассортименте продукции, услуг, трудоёмкости производства и так далее).

Эффективное использование ФОТ достигается при следующих условиях: темп роста производительности труда должен быть выше темпа роста оплаты труда. Тогда у компании выручка будет расти, а финансовые показатели — ежегодно улучшаться, если, конечно же, по другим видам расходов не будет проблем.

Источник: www.moedelo.org