Фондоотдача (эффективность внеоборотного капитала) — коэффициент равный отношению стоимости произведенной или реализованной продукции после вычета НДС и акцизов к среднегодовой стоимости основных средств.

Фондоотдача рассчитывается в программе ФинЭкАнализ в блоке Анализ деловой активности как Фондоотдача.

Фондоотдача — что показывает

Фондоотдача показывает, какова отдача на каждый вложенный рубль в основные средства, каков результат этого вложения средств.

Фондоотдача — формула

Общая формула расчета коэффициента:

| Кф= | Выручка от продаж |

| Среднегодовая стоимость основных средств на начало года |

Формула расчета по данным старого бухгалтерского баланса:

| Kф = | стр.010 |

| 0.5*(стр.120 н + стр.120 к) |

где стр.010 — строка отчета о прибылях и убытках (форма №2), стр.120 н и стр.120 к — строки бухгалтерского баланса (форма №1) на начало и конец отчетного периода.

Износ основных фондов

Формула расчета по данным нового бухгалтерского баланса:

| Kф = | стр.2110 Форма 2 |

| (стр.1150 н.Форма 1 + стр.1150 к.Форма 1)/2 |

Фондоотдача — значение

Фондоотдача это показатель, отражающий уровень и эффект эксплуатации основных средств. Значение показателя зависит от отраслевых особенностей, уровня инфляции и переоценки основных средств.

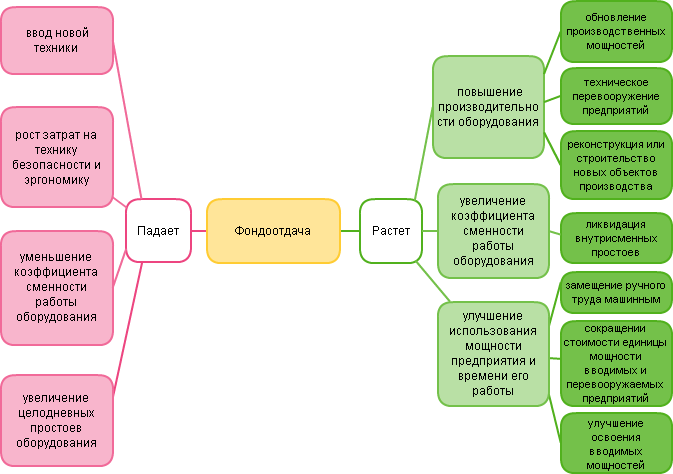

Фондоотдача — схема

Синонимы

- коэффициент оборачиваемости внеоборотных активов

- эффективность внеоборотного капитала

Страница была полезной?

Еще найдено про фондоотдача

- Фондоотдача Н О П Р С Ф Ч Э Фондоотдача Фондоотдача — определение Фондоотдача эффективность внеоборотного капитала — коэффициент равный отношению стоимости произведенной или

- Деловая активность предприятий фармпромышленности рейтинг по фондоотдаче за 2013 год Деловая активность предприятий фармпромышленности рейтинг по фондоотдаче за 2013 год Светлана Романова Ремедиум Ремедиум Журнал о российском рынке лекарств и медицинской

- Влияние трудоемкости на фондоемкостъ Выработка и фондоотдача фондовооруженность Выработка и фондоотдача фондовооруженность Артем Никольский ООО Научно-производственное предприятие Стройтэк г Екатеринбург Россия Экономика труда №3 2015

- Проблемы анализа основных средств предприятия Следующим этапом анализа основных средств являются показатели их эффективности 3 Фондоотдача Выручка Основные средства 2012 г 4068014 1012164 4.02 2013 г 5038550 1139404 4.42 Фондоемкость

- Особенности анализа основных средств и финансовых вложений на основе новых форм отчетности пояснения к бухгалтерскому балансу и отчету о прибылях и убытках Этот вывод не относится к недвижимости здания и сооружения по которой срок экономический жизни в среднем соответствует бухгалтерскому сроку полезного использования Оценка эффективности использования основных средств включает анализ показателей фондоотдачи и рентабельности расчет приростов выручки связанных с изменением стоимости основных средств а также изменением

- Факторы управления оборачиваемостью основного оборотного и авансированного капиталов предприятия А именно время отдачи денежных средств авансированных на долгосрочной основе для формирования основного капитала внеоборотных активов меньше времени отдачи денежных средств авансированных в текущую деятельность предприятия для формирования оборотного капитала оборотных активов Количество оборотов основного капитала внеоборотных активов основных фондов или фондоотдачу как наиболее устоявшийся термин в теории экономики и финансов организаций за год следует определять

- Особенности анализа производственного потенциала предприятий аграрного сектора Среднесписочная численность работников чел 263 171 171 -92 65 Фондоотдача руб 1.04 0.48 0.46 -0.58 44.2 Фондоемкость руб 0.9 2.1 2.2 1.3 в 2.4

- Состояние использование и движение основных средств на предприятии Прибыль от продаж тыс руб 36180 62872 38132 1952 105.4 Фондоотдача тыс руб 3.885 3.879 3.404 -0.481 87.62 Фондоемкость тыс руб 0.257 0.258 0.294 0.037

- Состояние использование и движение основных средств на предприятии Прибыль от продаж тыс руб 36180 62872 38132 1952 105.4 Фондоотдача тыс руб 3.885 3.879 3.404 -0.481 87.62 Фондоемкость тыс руб 0.257 0.258 0.294 0.037

- Оценка состава движения и эффективности использования внеоборотных активов на предприятиях энергетической отрасли Период полного кругооборота лет 2.1 3.9 1.2 1.6 1.9 1.7 6 Фондоотдача руб 1480.2 917.4 993.9 981.2 761.9 643.3 7 Фондоемкость руб 0.001 0.001 0.001 0.001

- Анализ состояния и эффективности использования основных средств Коэффициент реальной стоимости основных средств в имуществе организации 0.133 0.15 0.133 0.132 0.138 0.005 8 Фондоотдача 21.454 19.607 27.412 7.711 7.41 -14.044 9 Фондоемкость 0.047 0.051 0.036 0.13 0.135 0.088

- Анализ финансового состояния в динамике Д6 1 155.559 1 057.713 1 498.721 517.431 502.738 -652.821 Фондоотдача обороты Д7 21.454 19.607 27.412 7.711 7.41 -14.044 Коэффициент отдачи собственного капитала Д8 8.114

- Мониторинг и анализ оборотных средств на основе бухгалтерской финансовой отчетности коммерческих предприятий Нормальным считается когда темп роста объема реализованной продукции превышает тем роста суммы оборотных средств указывающим на увеличение фондоотдачи и оборачиваемости оборотных средств т е показателей эффективности использования средств инвестированных в оборотные средства

- К проблеме выбора критериев анализа состоятельности организации Показатели эффективности использования внеоборотного капитала и инвестиционной активности 4.1 Фондоотдача эффективность внеоборотного капитала 4.2 Коэффициент инвестиционной активности 5 Показатели рентабельности капитала и продукции 5.1.Рентабельность

- Анализ рентабельности основной деятельности торговой организации Р 1 0.1180 0.0768 0.0412 65.1 4 Фондоотдача основных и оборотных средств руб N F E 4.4518 3.5368 0.9150 79.4 5 Скорость

- Особенности анализа основных средств организации К показателям использования основных средств относятся фондоотдача Ф О фондоемкость Ф Е фондорентабельность R B и др Для расчета показателей характеризующих

- Матричный анализ ФВ 19 013.5 изменения фондоотдачи ФО 234 669.6 Общее изменение объема выручки от деятельности ВД 10 607 ЧП ФВ

- Финансовый анализ 2021 ФВ 19 013.5 изменения фондоотдачи ФО 234 669.6 Общее изменение объема выручки от деятельности ВД 10 607 ЧП ФВ

- Имущественные комплексы производственных предприятий методики анализа и пути совершенствования Методика позволяет — количественно оценить влияние факторов на деятельность имущественного комплекса — обеспечить финансовую устойчивость и экономический рост организаций потребительской кооперации — достичь оптимальной структуры основных фондов роста фондоотдачи и фондорентабельности Хорев СВ 6 Разработан методический инструментарий позволяющий оценитьэффективность управления объектами земельно-имущественным комплексом

- Векторный метод прогнозирования вероятности банкротства предприятия В работе 7 авторами на основе методов анализа иерархий и эконометрики из 36 финансовых коэффициентов методики оценки состоятельности организации 9 выбраны пять финансовых коэффициентов модели коэффициент текущей ликвидности критерий фондоотдачи рентабельность основной деятельности норма чистой прибыли отношение оборотных активов к сумме обязательств Количество экспертов

Источник: Расчет по балансу

Для того, что узнать размер рассматриваемого коэффициента, следует подготовить два основных бухгалтерских документа: финансовый отчет о прибыли и убытках компании за конкретный период и бухгалтерский баланс. Финансовые отчеты хранят в себе информацию о величине дохода компании за различные годы деятельности. В бухгалтерском балансе отражается стоимость главных активов компании. Фондоотдача формула расчета по балансу: «стр.2110ОФР/стр.1150ББ*100%=ФО», где Для того чтобы получить объективные данные об использовании основных фондов компании, следует составить расчеты среднегодовой величины ОФ. Для этого, следует сложить стоимость активов на начало и окончания отчетного периода. Полученный результат следует разделить на два. Как уже было сказано выше, при составлении расчетов можно использовать не только размер выручки, но и общий объем прибыли, полученной благодаря реализации товарной продукции. В случае использования этого параметра применяется формула: «стр.2200ОФР/стр.1150ББ*100%=ФО». Для того чтобы лучше понимать правила составления расчетов, следует рассмотреть практический пример. Давайте представим компанию, занимающуюся обработкой драгоценных металлов. Поскольку себестоимость данной продукции имеет высокое значение, при составлении расчетов более целесообразно применять такой параметр, как размер выручки. Важно отметить, что рассматриваемое предприятие использует все свои активы, что позволяет учитывать полную цену основного фонда. Фондоотдача показывает, как соотносится объем полученной от реализации продукции (т. е. выручки) со стоимостью имеющихся у организации средств труда Для того чтобы рассчитать коэффициент фондоотдачи, необходимо получить информацию о выручке компании за отчетный период. В нашем случае размер выручки составил 7 миллионов рублей. Стоимость активов на начало отчетного периода составляла 2,5 миллиона рублей, а на конец – 3,2 миллиона рублей. Имея в наличие все необходимые параметры можно приступить к составлению расчетов: «7 мл / (2,5 мл + 3,2 мл) = 1,22». Полученный результат означает, что размер фондоотдачи составляет 1,22 рубля. Это означает, что на каждый рубль, инвестированный в активы предприятия, приходится 1,22 рубля чистой прибыли. Как и фондоотдача, фондоемкость является показателем, указывающим на то, эффективно ли используются основные средства. Только в отличие от фондоотдачи фондоемкость показывает, какая доля инвестиций в основные фонды приходится на каждый рубль выпускаемой продукции. Если эффективность использования оборудования растет (при меньшей сумме затрат на технику и оборудование увеличивается выпуск продукции), то фондоемкость падает, а фондоотдача повышается. Об анализе других таких активов вы сможете прочитать в нашей статье «Порядок проведения анализа внеоборотных активов». При оценке финсостояния предприятия также необходимо рассчитать и другие показатели — подробнее об одном из них в статье «Аудит эффективности использования собственного капитала». К средствам производства компании относятся: То есть все материальные ресурсы, с помощью которых компания производит продукцию и в конечном итоге получает прибыль. Для стандартного вычисления фондовооружённости нужно знать среднегодовое значение стоимости всех производственных ресурсов. Узнать его можно двумя путями. Это интересно: Торговля LED часами Iron Samurai Для наглядности приведём пример. Стоимость основных средств производств составляет 1,5 миллиона рублей. Но в марте расчётного года было закуплено дополнительное оборудование на 500 тысяч рублей, а в сентябре выведена из эксплуатации техника на сумму 100 тысяч рублей. Формула будет выглядеть так: Для стандартного вычисления фондовооружённости нужно знать среднегодовое значение стоимости всех производственных ресурсов. Нормативное значение фондоотдачи устанавливается для каждой отрасли, т. е. эталона не существует. Так, для отраслей с большим числом машин и оборудования коэффициент будет ниже, чем в менее фондоемких отраслях. Данный показатель рекомендуется анализировать в динамике за ряд лет. Увеличение значения показателя фондоотдачи в динамике будет свидетельствовать о повышении эффективности использования оборудования и механизмов. Для повышения фондоотдачи необходимо либо повысить выработку продукции путем более эффективного использования оборудования, либо продать/ликвидировать те фонды, которые мало или неэффективно используются. Повышение эффективности использования имеющегося оборудования достигается за счет: Фондоотдача характеризует насколько интенсивно и результативно предприятие использует основные средства. Наглядно демонстрируется финансовое состояние организации. В частности эффективность использования ОС. Для получения достоверной информации об эксплуатации ОС требуется рассматривать фактор в динамике. За норму берется среднее значение ФО внутри фирмы или среднеотраслевое значение, после чего производится сравнительный анализ. Важно Главной особенностью данного параметра заключается в том, что он не имеет стандартизированного значения. Подобные факторы зависят от отраслевой специфики организации. Например, у фондоемких предприятий доля основного фонда в активе высокая. Соответственно полученное значение окажется ниже, поэтому полученное значение рассматривается с показателями аналогичных по структуре организаций или в сравнении с позапрошлыми периодами самой фирмы. Также мы расскажем: что показывает фондовооруженность труда и формула для ее расчета. Подробные характеристики коэффициента фондоемкости и способы его расчета: читайте здесь. Как открыть ИП через Госуслуги: https://bsnss.net/organizatsiya-biznesa/biznes-budni/otkryt-ip-cherez-gosuslugi.html Коэффициент фондоотдачи наглядно укажет на то, насколько эффективно используется оборудование. Анализ показателя в динамике позволит сделать выводы о том, есть ли прогресс в загрузке производственных мощностей. И если показатель будет расти, значит, необходимо принять решение о замене оборудования на более высокопроизводительное либо об увеличении его загрузки. Источник: profzentr.ru В статье мы рассмотрим показатель фондоотдачи основных производственных фондов, а также формулу расчета для инвестиционного проекта. Фондоотдача (англ. Fixed assets turnover ratio) – это финансовый показатель, который показывает интенсивность и результативность использования основных средств. Коэффициент фондоотдачи используется для анализа финансового состояния предприятия и показывает эффективность управления фондами предприятия при анализе его динамики.

Образец расчета

Как связаны фондоотдача и фондоемкость основных средств

Как узнать стоимость техники и оборудования

Значение показателя фондоотдачи

Что характеризует коэффициент фондоотдачи?

Итоги

Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня.Фондоотдача (формула расчета по балансу)

Фондоотдача. Определение

Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel |

Оценка акций и облигаций |

Формула расчета коэффициента фондоотдачи основных фондов

Коэффициент фондоотдачи показывает – сколько было продано (произведено) продукции на единицу производственных фондов. Формула расчета имеет следующий вид:

Для оценки эффективности управления производственными фондами компании используются такие показатели: фондоемкость, материалоемкость, ресурсоемкость, ресурсоотдача.

Нормативное значение

Коэффициент фондоотдачи не имеет единого нормативного значения. Для каждого предприятия определяются свои допустимые уровни оборачиваемости производственных фондов. Анализ фондоотдачи проводится в динамике за несколько лет, что позволяет оценить характер тенденции.

| Динамика коэффициента фондоотдачи | Финансовое состояние предприятия |

| Кфонд ↘ | Снижение финансовой устойчивости предприятия и эффективности использования производственных фондов и мощностей. |

| Кфонд ↗ | Рост финансовой устойчивости за счет повышение эффективности и результативности использования производственных фондов. |

| Кфонд ≥ К * фонд | Превышение показателя над среднеотраслевыми значениями коэффициента показывают рост конкурентоспособности предприятия. |

| Кфонд < К * фонд | Фондоотдача предприятия ниже среднеотраслевых значений коэффициента. Это является индикатором снижения конкурентоспособности предприятия. |

Пример расчета фондоотдачи

Факторный анализ фондоотдачи

Для определения силы влияния различных экономических факторов на уровень фондоотдачи на практике применяют факторный анализ. Рассмотрим двухфакторную, четырехфакторную и семифакторную модель фондоотдачи.

Двухфакторная модель фондоотдачи

Двухфакторная модель показывает, как на величину коэффициента фондоотдачи влияет структура производственных фондов.

где:

Fa – активная часть основных производственных фондов;

N – объем выпускаемой и реализуемой продукции предприятия;

F – основные производственные фонды.

Семифакторная модель фондоотдачи

Модель позволяет сделать оценку степени взаимодействия между уровнем фондоотдачи предприятия и семи факторов: структуры основных производственных фондов, структуры машин и оборудования в активных фондах, сменностью работы станков и оборудования, средней стоимостью единицы оборудования, продолжительность машино-смены, эффективность работы оборудования. Формула имеет следующий вид:

Fмаш – средняя стоимость действующих машин и станков;

Т см – количество смен работы машин;

с – средняя стоимость оборудования;

Q д – количество станков и машин;

I – длительность рассматриваемого периода;

Тч – количество отработанных часов машинами и станками.

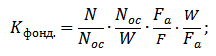

Четырехфакторная модель фондоотдачи

Данная модель позволяет определить характер взаимодействия между уровнем фондоотдачи предприятия и уровнем специализации, коэффициентом средней мощности предприятия, структуры основных производственных фондов и оборачиваемости активной части производственных фондов.

где:

Noc – основная продукция компании;

W – среднегодовая мощность предприятия.

Управление фондоотдачей предприятия

Управление фондоотдачей происходит на основе управления выручкой и размером основных производственных фондов предприятия. Повышение фондоотдачи предприятие может быть на основе следующих факторов:

- Увеличить производительность труда и оборудования.

- Увеличить загрузку оборудования.

- Произвести автоматизацию производства.

- Внедрить новые технологии и инновации в производство и выпуск продукции.

- Развивать дистрибьюторскую сеть покупателей.

- Повышать качество и конкурентоспособность продукции.

| Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel |

Оценка акций и облигаций |

Источник: finzz.ru