В предпринимательстве максимальное количество факторов должно быть подвержено учету. Основные фонды – имущественные активы, и их использование напрямую оказывает влияние на успешность бизнеса в целом. Поэтому экономический анализ показателей основных средств (ОС) очень важен для успешного функционирования всей организации. Для чего производить этот анализ, какие показатели и каким образом оцениваются, как происходит расчет, мы покажем ниже.

Цель анализа показателей эффективности ОС

- степень рациональности применения имеющихся основных фондов;

- возможные недостатки и проблемы, связанные с использованием ОС;

- потенциал роста эффективности функционирования основных имущественных активов.

Если ОС используются рационально, с возрастающей эффективностью, в экономике совершаются благоприятные перемены:

- внутренний валовой продукт производится в большем количестве;

- растет национальный доход;

- возрастает прибыль без привлечения дополнительных вложений;

- темпы производства могут быть ускорены;

- уменьшаются производственные издержки.

Группы показателей

Существует условное деление показателей, по которым оценивают эффективность применения ОС, на две группы.

Экономическая сущность материально-технической базы ЛПУ.

- Обобщающие показатели – эти факторы оценивают эффективность ОС на любом экономическом уровне, от макроэкономического – всего народного хозяйства в его совокупности – до каждой конкретной организации. Они затрагивают разнообразные аспекты функционирования фондов.

- Частные показатели – помогают уточнить рентабельность применения основных фондов непосредственно на данном предприятии. Они отражают конкретные уровни влияние того или иного показателя на результативность функционирования ОС (в основном, это касается оборудования и площадей, отданных под производство).

Анализируем обобщающие показатели

К этой группе факторов эффективности относятся те, что помогают оценить ситуацию в целом – по предприятию, по отрасли, по всей государственной экономике. Они строятся на конкретных цифрах, подающихся точному учету и исчислению по специальным формулам. Рассмотрим четыре главных обобщающих показателя эффективности функционирования имущественных активов.

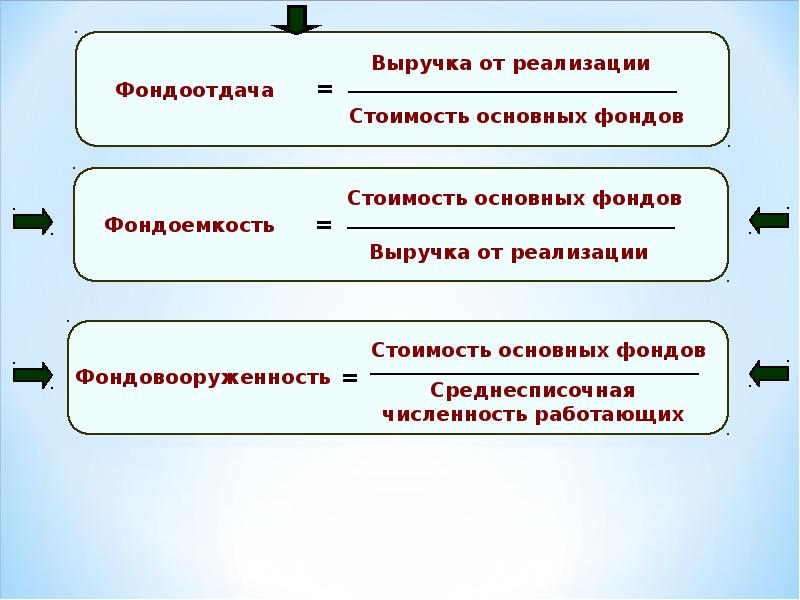

- Фондоотдача Этот показатель призван оценить, какой объем продукции приходится на единицу стоимости основных средств (1 рубль), то есть какой доход получается на каждый рубль вложенных средств. На макроуровнях (например, в целом по предприятию) он показывает, как соотносится объем выпуска за отчетный период к средней стоимости основных фондов за тот же временной промежуток (обычно берется годичный срок). Отраслевой уровень в качестве объема выпуска будет использовать валовую добавленную стоимость, а общеэкономический – валовой национальный продукт. Формула для вычисления эффективности фондоотдачи: ПФо = Vпр / Стср ОС где:

- ПФо – показатель фондоотдачи;

- Vпр – объем продукции, выпущенной за определенный период (в рублях);

- Стср ОС – средняя стоимость основных средств за этот же временной промежуток (также в рублях).

Заполнение статистической формы — «1-Т (квартальная)»

- ПФемк – показатель фондоемкости;

- Стср ОС – средняя цифра стоимости основных средств (обычно за год);

- Vпр, – выпущенный за это время объем продукции.

Если известна фондоотдача, можно узнать фондоемкость, найдя обратную величину:

- ПФв – показатель фондовооруженности труда;

- Стср ОС – стоимость ОС за необходимый период;

- ЧСсрсп – среднесписочное число сотрудников за тот же период.

Если нужно проследить связь фондовооруженности и фондоотдачи, понадобится промежуточный показатель – производительность труда, показывающий соотношение выпускаемой продукции и численности персонала. Итак, связь упомянутых двух показателей выражается следующей формулой:

- ПР – показатель рентабельности;

- Бпр – балансовая прибыль организации за нужный период (чаще всего применяется год);

- Стср ОС – средняя стоимость оборотных средств.

Анализируем частные показатели

Если обобщенные показатели являются стоимостными, то частные, исследуемые в рамках конкретного предприятия, отражают уровень использования ОС (в основном, оборудования).

- Показатели экстенсивности – отражают, как распределяется использование основных фондов во времени. К ним относятся следующие коэффициенты:

- коэффициент экстенсивного использования фондов (оборудования) – он показывает, сколько полезного времени отработало оборудование (соотношение между фактическим временем работы и нормой); формула: Кэкст = Тфакт / Тнорм;

- коэффициент сменности – употребляется, когда оборудование работает без остановки (по сменам), отражает количество отработанных производственных смен (СМ) и число единиц оборудования, задействованное в самой большой из них (Nmax); формула: Ксм = СМ / Nmax; можно высчитать, исходя из количества единиц оборудования: Ксм = (О1 + О2 +…+ Оn) / Оуст, где О1 – количество оборудования, работающее в 1 смену, Оn – станки, работающие в последнюю смену, Оуст – общее число установленного оборудования;

- коэффициент загруженности – для его вычисления надо определить, как соотносится коэффициент сменности к установленному по плану; формула: Кз = Ксм / Кпл.

- Показатели интенсивности – дают представление об уровне мощности использования активов. Для определения коэффициента интенсивности нужно знать плановый (максимальный) объем продукции, которую можно выпустить на данном оборудовании, и соотнести с ним фактически произведенный объем. Формула: Кинт = Vфакт / Vmax.

- Показатели интегральности – освещают разные стороны использования основных фондов или их состояния на текущий момент. Он комплексно определяет, насколько эффективно используется оборудования по времени и по мощности. Для его определения нужно перемножить коэффициенты экстенсивного и экстенсивного применения основных средств: Кинтегр = Кэкст х Кинт.

Исследование эффективности использования основных средств дает возможность сделать выводы относительно дальнейшей экономической политики предприятия, в частности, при планировании затрат и вычислении прибылей.

Источник: assistentus.ru

Формула фондовооруженности по балансу

Финансовую оценку деятельности предприятия, его состояния и эффективность управленияресурсами проводят с помощью многих коэффициентов. Важными являются показатели, определяющие уровень эффективности использования и вовлечения основных средств в процесс производства.

Для характеристики процесса производства чаще всего используют три основных показателя:

- фондоёмкость,

- фондоотдача,

- фондовооружённость.

Формула фондовооружённости по балансу позволяет провести оценку степени обеспеченности всех работников основными средствами. К основным средствам (фондам) компании можно отнести:

- здания, сооружения,

- станки, оборудование, инструмент,

- транспорт,

- проичзодственная инфраструктура и др.

Показатель фондовооруженности влияет на значения фондоотдачи и фондоёмкости, поэтому их не стоит путать.

Формула фондовооруженности по балансу

Формула фондовооруженности основных средств по балансу требует данных о количестве работников и основных средствах предприятия.

Формула фондовооруженности по балансу выглядит следующим образом:

ФВ = СОС / СЧ

Здесь ФВ – показатель фондовооруженности,

СОС – стоимость основных средств (за год),

СЧ – средняя численность работников.

Формула фондовооруженности рассчитывается по бухгалтерскому балансу отношением среднегодовой стоимости основных фондов к среднесписочной численности работников.

Фондовооруженность. Формула по балансу

В статье мы рассмотрим такой экономический показатель как – фондовооруженность, который применяется для оценки компаний и бизнес-планов.

Фондовооруженность труда

Фондовооруженность труда (аналог: Fixed capital per worker, капиталовооруженность) – это показатель, который показывает эффективность использования производственных фондов предприятия. Другими словами коэффициент отражает степень обеспеченности персонала основными средствами производства. К основным средствам производства относят: станки, инструмент, оборудование, машины, транспорт, здания, сооружения, производственную инфраструктуру и т.д.

Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel |

Оценка акций и облигаций |

Формула расчета фондовооруженности

Фондовооруженность (Кфонд.в ) рассчитывается по бухгалтерскому балансу и представляет собой отношение среднегодовой стоимости основных средств к среднесписочной численности персонала. Коэффициент показывает стоимость в рублях основных производственных фондов приходящихся на одного рабочего и рассчитывается по формуле:

В практике экономического учета в течение рассматриваемого периода оценка фондовооруженности стоимость основных средств может меняться вследствие выбытия или ввода. Поэтому необходимо рассчитать остаточную стоимость основных средств, в результате формула расчета фондовооруженность будет иметь следующий вид (в течение года):

ОСвв – основные средства введенные в течение года;

ОСвыб – основные средства производства выбывшие в течение года;

N1 – количество месяцев использования введенных основных средств;

N2 – количество месяцев использования выбывших основных фондов.

Анализ фондовооруженности труда

Увеличение фондовооруженности основных средств повышает производительность труда рабочего персонала. Все основные средства делятся на два класса: активные и пассивные. К первой группе относят – станки, оборудование, машины и т.д. Вторую группу составляют – здания, сооружения и т.д.

Анализ динамики изменения активных основных средств позволяет определить характер автоматизации производственного процессе. Повышение автоматизации производства положительно отражается на конкурентоспособности и инвестиционной привлекательности предприятия.

| Кфонд.в ↗ | Увеличение эффективности использования основных производственных фондов предприятия |

| Кфонд.в ↘ | Уменьшение эффективности использования основных производственных фондов предприятия |

В процессе анализа эффективности использования основных производственных фондов помимо коэффициента фондовооруженности используют: фондоотдачу, фондорентабельность и фондоемкость. Более подробно про фондоотдачу читайте в статье: «Фондоотдача основных производственных фондов«.

| Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel |

Оценка акций и облигаций |

Источник: finzz.ru