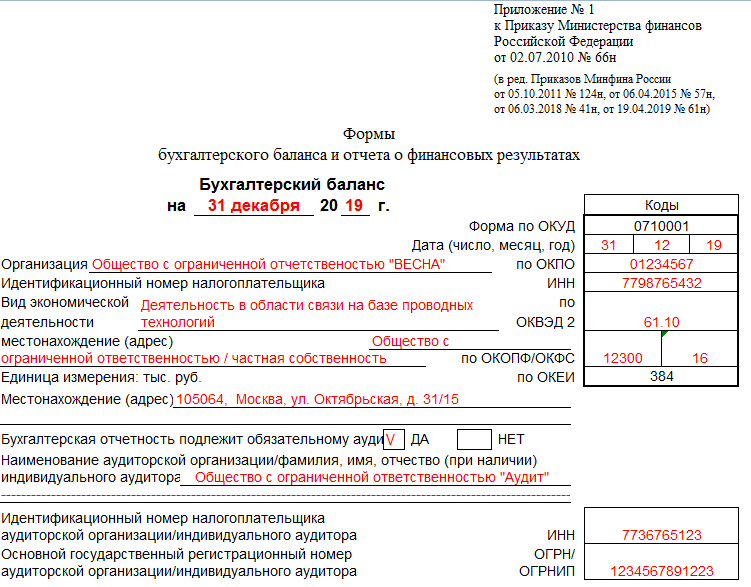

Бухгалтерский баланс (форма №1) — это главный финансовый годовой отчет, обязательный для составления всеми российскими организациями. Документ представляет собой систематизированную информацию об имуществе, финансах, активах и обязательствах фирмы. Он ежегодно подается в ИФНС до 31 марта вместе с приложениями.

В соответствии с требованиями Федерального закона от 06.12.2011 № 402, все организации обязаны вести учет и формировать по итогам года финансовую (бухгалтерскую) отчетность. В пакет, который по итогам года сдают в ФНС, а на протяжении года — предоставляют владельцы организаций по запросу, входит бухгалтерский баланс. Разберемся, какой бланк используют для его составления за 2021 год, какие особенности имеет этот отчет, и что такое «актив» и «пассив».

Финансовая отчетность: форма 1 и 2 — что это за отчеты

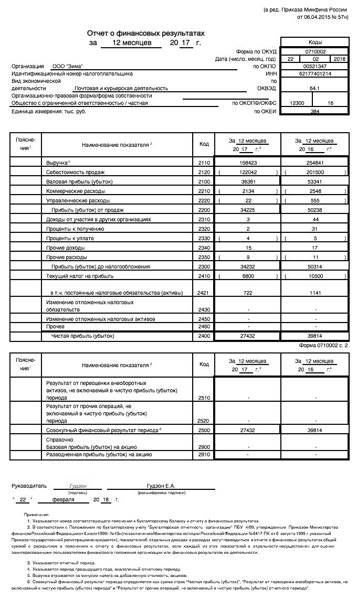

Данные формы 1 и 2 — основные составляющие бухгалтерской отчетности:

- Форма 1 – бухгалтерский баланс;

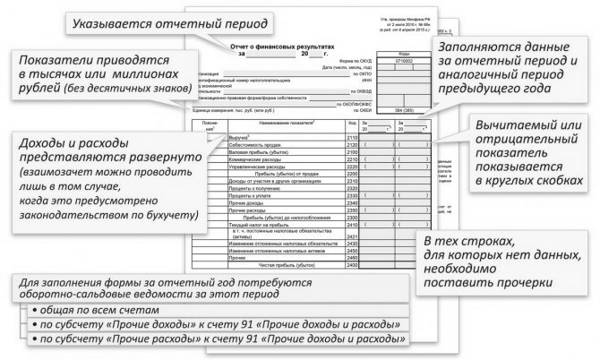

- Форма 2 – отчет о финансовых результатах.

Начиная с отчетности за 2021 год, всеми предприятиями применяются бланки бухотчетности, утв. Приказом Минфина от 02.07.10 № 66н с изменениями, внесенными Приказом ведомства от 19.04.2019 № 61н. В новой редакции, в частности:

- код ОКВЭД заменен на ОКВЭД2;

- осталась одна разрешенная единица измерения – тыс. руб. (ранее данные допускалось указывать и в млн. руб.);

- скорректирован код ОКЕИ.

Сроки сдачи баланса

По общим правилам, бухгалтерский баланс – форма 1 должна подаваться в составе отчетности за прошедший год не позже 31 марта последующего года. Этот срок нужно соблюдать при представлении баланса и других бланков в ИФНС и статистику.

Кроме этого, при определенных условиях в Росстат нужно направлять в качестве приложения аудиторское заключение. Для него установлен срок в течение десяти дней, но не позднее 31 декабря последующего года.

Некоторым организациям необходимо представлять бухгалтерскую отчетность и публиковать ее в силу осуществляемого вида деятельности, или по другим критериям, определенным законодательством. Например, туроператоры должны направить свою отчетность в Роструд в течение трех месяцев с момента ее утверждения.

Законодательством предусмотрены отдельные сроки для организаций, которые встали на учет после 30 сентября отчетного года. Из-за того, что у них по иному может определяется календарный год в этом случае, срок сдачи вправе устанавливаться такими организациями 31 марта второго года после текущего. Например, ООО «Ребус» получил выписку из ЕГРЮЛ 25.10.2017 года, впервые представить бухгалтерский отчет нужно 31 марта 2021 года.

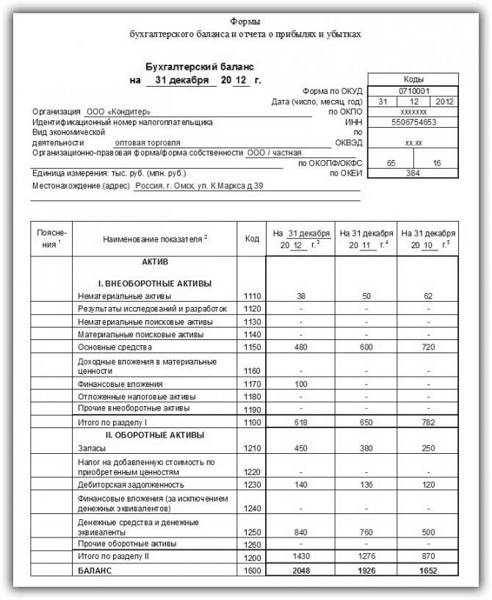

Что такое форма 1 бухгалтерской отчетности: понятие и заполнение документа

Балансом называется одна из самых главных и необходимых форм финансового отчета (в него также входят отчеты о финансовых результатах, капитале, движении денег, целевом использовании средств и записка с пояснениями к ним). Данную форму нужно заполнять по итогам прошедшего года. Этот отчет также принято называть «Форма 1».

Что такое форма 1 бухгалтерской отчетности

Понятие и назначение

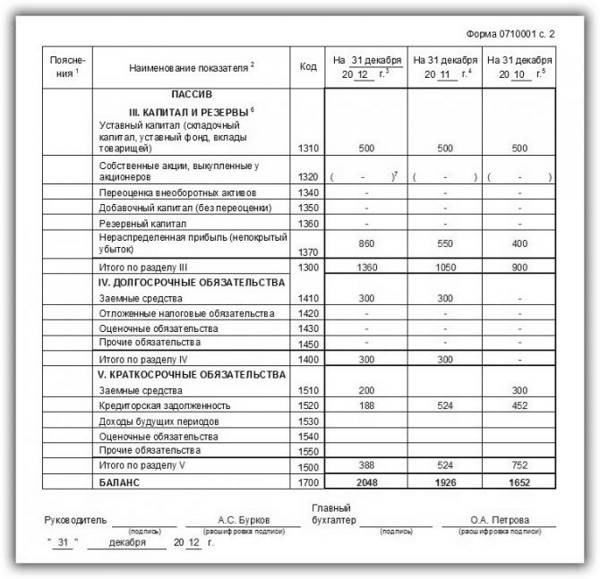

Форма 1 бухгалтерской отчетности содержит в себе две части — активы и пассивы. Каждый из этих сегментов отчета в свою очередь состоит из частей. Частей всего 5: активы внеоборотные, оборотные, капитал и резервы, обязательства долгосрочного и краткосрочного типа.

Заполненный документ утверждает руководитель компании, подпись главбуха не нужна. Такой новый порядок действует с мая 2015 года. Дело в том, что Минфин исключил из формы строку для подписи главбуха (приказ от 06.04.2015 года N 57н).

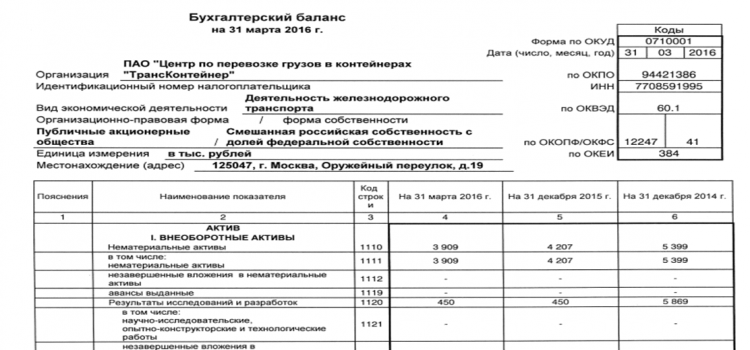

Как заполнить бухгалтерский баланс: примеры бланков

Бухгалтерский баланс – это документация, действующая в рамках определенной компании, направленная на осуществление и оформление рабочих процессов. Предполагает группировку ресурсных возможностей, которые имеются у предприятия. На основании базовых показателей можно определить особенности и базу финансового состояния компании.

Цель этого документа заключается в предоставлении собственнику компании данных о его владениях и размере капитала. Также бухгалтерский баланс позволяет получить данные о размерах запасов, находящихся в распоряжении и под контролем компании. Данные этого документа нашли широкое применение для проведения анализа руководителями фирмы, налоговиками, учреждениями финансирования и поставщиками.

Описание документации

Рассмотрим бланки бухгалтерского баланса (форма № 1) и отчет о прибылях и убытках (форма № 2). На их основании можно оценить общее состояние компании и тонкости ее работы.

В составе документации имеются две основные части. Особенностью этого типа документации является равенство глав. Это возможно потому, что учет записи идет в двойном режиме. Активы подразделяются на два раздела – оборотные и необоротные, пассивы – на резервы, капитал, обязательства. Все элементы (строки) именуются статьями, которые подробно характеризуют сущность тех или иных ресурсов, актуальность использования и величину.

Один из необходимых отчетов, которые должна сдать организация в налоговую инспекцию — это бухгалтерский баланс

Тонкости заполнения

В данной статье представлен пример того, как заполнить бухгалтерский баланс и какие счета куда внести. Необходимо принимать во внимание некоторые особенности работы с данной информацией.

Начало текущего года и данные, отмеченные в нем, должны иметь 100%-е соответствие данным, отмеченным в конце прошлого периода. В учет принимается реорганизация деятельности, если она имела место быть.

Обратите внимание: в документе не должно присутствовать зачета между активами и пассивами, за исключением ситуаций, когда зачет предусматривается на основании Положений.

Эти сведения подтверждаются посредством инвентаризации и данными о ее проведении. Регулярно проводится проверка соответствия факта показателей их документальному выражению. Компании традиционно используют типовую форму баланса, но если ситуации, когда документация разрабатывается ими на индивидуальной основе с учетом специфики деятельности фирмы.