Каждое предприятие, активно ведущее коммерческую деятельность, вне зависимости от системы налогообложения по концу года должно составлять и передавать работникам налоговой службы специальный документ под названием «Финансовый отчет», ранее известный, как «Отчет о прибылях и убытках» (форма 2).

- Бланк и образец

- Онлайн просмотр

- Бесплатная загрузка

- Безопасно

Зачем нужен данный документ

В отчете регистрируется движение финансовых средств на предприятии в отчетный период. Сюда включаются доходы, расходы, убытки и прибыли организации которые рассчитываются нарастающим итогом от начала и до конца года.

Кто занимается составлением отчета

Составление отчета входит в компетенцию сотрудника бухгалтерского отдела или главного бухгалтера. В небольших компаниях это может быть сторонний специалист, работающий на условиях аутсорсинга.

После оформления документ обязательно должен быть передан на подпись руководителю фирмы.

Составляем бухгалтерский баланс. Урок N2

Куда подавать документ

Составленный и надлежащим образом оформленный отчет о финансовых результатах необходимо передавать в территориальную налоговую службу вместе с прочими документами, входящими в бухгалтерскую отчетность.

Срок сдачи финансового отчета

Как любые другие бухгалтерские документы, передаваемые в налоговые органы, этот также имеет строгие сроки подачи. В данном случае период составляет три месяца с момента окончания отчетного года (т.е отчет необходимо сдать до конца марта). В случае, если эта норма будет нарушена, предприятию грозит административная ответственность в виде штрафа.

Правила составления документа

Отчет о финансовых результатах имеет две унифицированные формы:

- обычную (включает в себя расширенную информацию),

- упрощенную (информация в ней более сжата).

Вне зависимости от того, какой формой воспользуется компания, отчет содержит следующие обязательные данные:

- реквизиты предприятия,

- дату составления документа,

- показатели прибылей и убытков,

- итоговые значения.

К заполнению документа следует относиться очень внимательно, поскольку ошибки, а тем более внесение в него недостоверных или заведомо ложных сведений чревато неприятными последствиями.

Если в процессе заполнения документа были допущены какие-то неточности или исправления, лучше всего распечатать новый бланк и оформить его заново.

Правила оформления финансового отчёта

Все сведения в бланк можно вносить как в рукописном виде, так и в печатном. Главное условии, чтобы он содержал в себе подлинную подпись руководителя предприятия или уполномоченного действовать от его имени сотрудника.

Начиная с 2016 года печать на отчете ставить не обязательно, поскольку юридические лица законодательно освобождены от необходимости визировать свои документы с помощью печатей и штампов.

Отчет о финансовых результатах оформляется в двух экземплярах:

- один передается в налоговую инспекцию,

- второй остается в организации.

После утраты актуальности данный документ передается на хранение в архив предприятия, где и содержится в течение всего периода, установленного для подобного рода бумаг.

Как отправить отчет о финансовых результатах

На сегодняшний день документ можно передать в налоговую службу тремя основными способами.

- Первый: путем личного похода в налоговую. В этом случае отчет может отдать как непосредственно руководитель компании, так и действующее от его имени доверенное лицо (но тогда необходимо иметь на руках доверенность, заверенную у нотариуса).

- Второй вариант: переслать отчет о финансовых результатах через электронные средства связи: правда, тут надо иметь ввиду, что у предприятия должна быть зарегистрированная электронная подпись.

- Третий способ подачи отчета: отправка через почту России заказным письмом с уведомлением о вручении.

Образец оформления отчёта о финансовых результатах

Вначале бланка вписывается дата, на которую заполняется документ. Далее в строки с левой стороны вносятся:

- наименование организации,

- вид ее экономической деятельности (словами),

- организационно-правовой статус (ИП, ООО, ЗАО, ОАО),

- форма собственности (словами).

В табличку справа включаются:

- дата составления документа,

- код организации по ОКПО (Общероссийский классификатор предприятий и организаций),

- ИНН,

- код по ОКВЭД (Общероссийский классификатор видов экономической деятельности),

- коды ОКФС (Общероссийский классификатор форм собственности),

- код единицы измерения (рубли или миллионы) по ОКЕИ (Общероссийской классификатор единиц измерения).

Далее идет основная часть. Если разбирать ее построчно, то получится так:

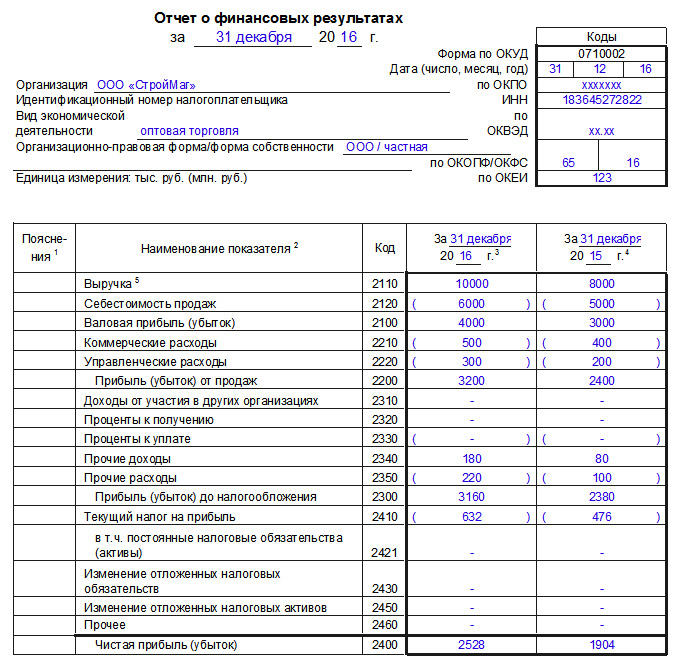

В строку под шифром 2110 вписываются доходы от стандартных видов деятельности, таких как:

- выполнение работ,

- оказание различного вида услуг,

- продажа товаров.

Данные вносятся без акцизов и НДС;

Шифр 2120 включает расходы по тем же стандартным видам деятельности. Показатели сюда нужно вносить в круглых скобках, что будет говорить о том, что они подлежат вычитанию;

Шифр 2100 фиксирует валовую прибыль, равную следующей формуле: значение строки 2110 минус значение строки 2120;

Шифр 2210 здесь, также в круглых скобках, указываются затраты, понесенные при сбыте и реализации товаров и услуг;

Шифр 2220 учитывает расходы по управлению (тоже в круглых скобках);

Шифр 2200: тут ставится значение, высчитанное по формуле: из данных 2100 вычитаются данные 2210, далее минусуется строка 2220, т.е. образованные в результате продаж прибыли или убытки;

Шифр 2310 показывает доход организации из уставных долей иных компаний;

Шифр 2320 показывает проценты, полученные в виде прибыли по акциям, облигациям, депозитам и т.п.;

Шифр 2330 показывает проценты, подлежащие к оплате (значение вписывается в круглых скобках);

Шифр 2340 содержит все прочие доходы, не внесенные в вышестоящие строки (например, выручка от реализации нематериальных активов, основных средств, материалов и т.п.);

Шифр 2350 в круглых скобках содержит все прочие расходы (штрафы, пени и т.п.);

Шифр 2300 указывает на прибыль до подсчета и вычитания налога на прибыль. Формула расчета проста: строка 2200 плюс 2310 плюс 2320 минус 2330 плюс 2340 минус 2350;

Шифр 2410: Здесь указывается высчитанный налог на прибыль. Если предприятие использует в своей деятельности «упрощенку», здесь ничего писать не нужно;

Шифр 2460 включает штрафы, доплаты по налогам, пени и т.п.;

Шифр 2400: тут содержится чистая прибыль за год, подсчитанная из значений в предыдущих строках.

Вторая часть документа содержит в себе справочную информацию, которая также разнесена на отдельные пункты.

Шифр 2510 включает в себя не вошедшие в чистую прибыль данные об итогах переоценки активов;

Шифр 2520 фиксирует результат от не вошедших в чистую прибыль прочих операций;

Шифр 2500 регистрирует итоговый финансовый результат: т.е. из 2400 вычитается 2510 и прибавляется 2520;

Шифр 2900 показывает базовую прибыль или убыток на акцию (т.е. базовая прибыль (убыток) делиться на количество акций);

Шифр 2910 дает сведения о разводненной прибыли или убытке на акцию. Формула подсчета: (чистая прибыль минус дивиденды по привилегированным акциям) делиться на количество обычный акций.

После того, как вся необходимая информация в документ внесена, его необходимо подписать у руководителя компании и еще раз датировать.

Источник: assistentus.ru

Отчёт о финансовых результатах: что это такое и как его составить

Что отражать в отчёте о финансовых результатах? Как посчитать доходы, расходы и прибыль? Какую форму отчёта использовать и как её заполнить?

Иллюстрация: Polina Vari для Skillbox Media

Ксеня Шестак

Рассказывает просто о сложных вещах из мира бизнеса и управления. До редактуры — пять лет в банке и три — в оценке имущества. Разбирается в Excel, финансах и корпоративной жизни.

Отчёт о финансовых результатах (ОФР) — новое название отчёта о прибылях и убытках, формы №2 бухгалтерской отчётности. Вместе с бухгалтерским балансом ОФР готовят по результатам каждого года и сдают в налоговую не позднее 31 марта.

ОФР должны представлять все юридические лица, зарегистрированные на территории РФ, включая компании, которые ведут бухучёт по упрощённой форме .

Кроме налоговой службы, отчёт о финансовых результатах могут запросить банки, инвесторы или контрагенты. По нему они определяют, стоит ли сотрудничать с компанией.

В статье разберёмся:

- что отражают в отчёте о финансовых результатах;

- какие виды доходов и расходов нужно учитывать;

- какие виды прибыли отражают в отчёте о финансовых результатах;

- по какой форме его нужно составлять;

- как правильно заполнять строки отчёта;

- как узнать больше о формах бухгалтерской отчётности.

При подготовке статьи мы использовали материалы курсов Skillbox «Профессия Финансовый менеджер 2.0» и «Профессия Бухгалтер».

Что отражают в отчёте о финансовых результатах

В отчёте о финансовых результатах отражают сведения о доходах и расходах компании за отчётный период, а также информацию о её прибыли или убытках. Все данные для отчёта берут из документов бухгалтерского учёта, который каждая компания должна вести непрерывно.

Подробнее о бухгалтерском учёте говорили в статье.

Все доходы и расходы ОФР разделены на три группы по виду операций:

- Операционные — доходы и расходы от основной деятельности компании.

- Неоперационные — доходы и расходы от прочей деятельности компании. Например, от инвестиционной.

- Финансовые или процентные — доходы и расходы от финансовой деятельности компании. Это, например, платежи по банковским кредитам или процентный доход по депозитам.

Отчёт о финансовых результатах составляют по принципу начисления — все доходы и расходы компании учитывают в момент совершения операции. Поэтому часто доходы и расходы, которые отражены в ОФР, не соответствуют фактическому движению денежных средств компании.

Такая ситуация может возникнуть, когда компания, например, продала товар, но дала отсрочку покупателям и ждёт поступления денег на счёт. То есть в отчёте ОФР прибыль уже отражена, а в реальности этих денег нет.

Может быть и обратная ситуация. Например, компания купила материалы, но ещё не расплатилась за них. Или сделала предоплату товара и ждёт, когда получит его на склад.

Поэтому важно сравнивать отчёт о финансовых результатах с отчётом о движении денежных средств . Подробнее о нём будем говорить в следующей статье. Если по этим отчётам видны существенные расхождения в доходах и расходах компании, нужно разбираться, почему так произошло.

В следующих трёх разделах рассмотрим подробнее, какие виды доходов, расходов и прибыли нужно отражать в отчёте о финансовых результатах. Затем разберёмся, как заполнять строки отчёта.

Виды доходов в отчёте о финансовых результатах

Как мы говорили выше, все доходы и расходы в отчёте о финансовых результатах разделены на операционные, неоперационные и финансовые. В зависимости от этого выделяют следующие виды доходов.

Выручка. Это доход от основной деятельности компании. На выручку смотрят все пользователи отчётности — собственники, инвесторы, банки, кредиторы и другие заинтересованные лица. Она показывает общее состояние финансовых дел компании.

Доходы от участия в других организациях. В этой строке отражают дивиденды, которые компания получила от вложений в другие предприятия — в уставные капиталы, в приобретение акций.

Процентные доходы. Здесь отражают результаты от финансовой деятельности компании. Например, проценты, которые компания получила за предоставленные кредиты другим компаниям или физлицам. В этой же статье отражают полученные проценты от банка по вкладам.

Прочие доходы. В этой статье отражают все остальные виды доходов, которые компания получила за отчётный период. Это доходы от неоперационной деятельности — например, выручка от продажи основных средств компании или инвестиций, положительная разница в курсе валют, безвозмездно полученное имущество, товары, обнаруженные при инвентаризации.

Виды расходов в отчёте о финансовых результатах

По аналогии с доходами расходы классифицируют в зависимости от того, к какой деятельности компании они относятся. Выделяют пять видов расходов:

- Себестоимость. Это расходы, которые напрямую связаны с основной деятельностью компании — например, с процессами производства товаров или предоставления услуг.

- Коммерческие расходы. Это расходы, которые компания понесла, чтобы продать свой продукт или услуги. Например, расходы на рекламу и маркетинг.

- Управленческие расходы. Эта статья учитывает расходы, которые связаны с управлением компанией. Например, зарплата топ-менеджмента, аренда офиса.

- Процентные расходы. В этой статье отражают проценты, которые начислены компании за кредиты и другие заёмные деньги.

- Прочие расходы. Это расходная часть неоперационной деятельности компании. Например, себестоимость основных средств, инвестиций, отрицательная курсовая разница, безвозмездно переданное имущество, недостачи после инвентаризации.

Виды прибыли в отчёте о финансовых результатах

В отчёте о финансовых результатах отражают четыре вида прибыли.

- Валовая прибыль. Это промежуточный показатель прибыли. Характеризует доход от продаж. Для его расчёта нужно от суммы выручки отнять себестоимость продукции или услуг.

- Прибыль от продаж. Также промежуточный финансовый результат. Он показывает эффективность работы компании по основной деятельности, без учёта прочих доходов и расходов.

- Прибыль до налогообложения. По-другому этот показатель называют бухгалтерской прибылью. Он включает прибыль от продаж, доходы от участия в других компаниях, проценты, а также прочие доходы и расходы.

По этому показателю оценивают эффективность хозяйственной деятельности компании. Если доля прочих доходов составляет большую часть, есть смысл пересмотреть основную деятельность компании. - Чистая, или нераспределённая, прибыль. Это конечный финансовый результат компании — прибыль после уплаты налогов и других обязательных платежей: например, пеней, штрафов.

Форма отчёта о финансовых результатах

Бланк формы отчёта о финансовых результатах — таблица, над которой указаны:

- отчётный период и дата;

- сведения о компании — коды ОКПО, ИНН, ОКВЭД, ОКОПФ, ОКФС;

- единица измерения показателей отчёта — с 2019 года показатели выражаются только в тысячах рублей.

Таблица с показателями отчёта ОФР для компаний, который ведут учёт в общем порядке, включает пять граф:

- Номер пояснения к отчёту — указывают, если к этому показателю есть подробная расшифровка в пояснениях к бухгалтерской отчётности.

- Наименование показателя — подробнее все показатели формы разбираем ниже.

- Код строки — его указывают в соответствии с приложением 4 к Приказу Минфина России №66н.

- Величина показателя за текущий отчётный период.

- Величина показателя за этот же период прошлого года — её переносят из отчёта ОФР за прошлый год.

Компании, которые ведут бухгалтерский учёт в упрощённом порядке, могут заполнять либо общую форму, как в примере выше, либо форму с меньшим количеством показателей.

С 2019 года все компании сдают бухгалтерскую отчётность только в электронном виде.

В следующем разделе разберём подробнее, как заполнять строки отчёта о финансовых результатах.

Строки отчёта о финансовых результатах: как заполнять

Выше мы рассмотрели, как выглядит форма отчёта о финансовых результатах. Сейчас расскажем, как заполнять строки с показателями этой формы.

-

Выручка (код строки — 2110). В этой строке отражают доходы по основной деятельности компании. Например, доход от продажи товаров, выполнения работ, оказания услуг.

Это суммарный дебетовый оборот по субсчёту 90-2 в корреспонденции со счетами 20, 23, 29, 41, 43, 40, 46, кроме счетов 26 и 44.

Чтобы рассчитать это значение, к показателю строки 2200 «Прибыль (убыток) от продаж» нужно прибавить значения строк 2310 «Доходы от участия в других организациях», 2320 «Проценты к получению» и 2340 «Прочие доходы». Затем вычесть показатели строк 2330 «Проценты к уплате» и 2350 «Прочие расходы».

После основной части общей формы отчёта ОФН есть ещё одна таблица со справочной информацией. В неё включают такие показатели:

- результат переоценки внеоборотных активов (строка 2510);

- результат прочих операций, не включённых в чистую прибыль или убыток (строка 2520);

- совокупный финансовый результат периода (строка 2500) — если показатели строк 2510 и 2520 равны нулю, размеры чистой прибыли и совокупного финансового результата будут одинаковыми;

- базовая и разводнённая прибыль (убыток) на акцию (строки 2900 и 2910).

Ниже приведён пример заполненной формы отчёта о финансовых результатах группы компаний «КамАЗ» за 2020 год.

Подведём итог

- Отчёт о финансовых результатах (ОФР) — форма №2 обязательной бухгалтерской отчётности. В нём отражают сведения о доходах и расходах компании за отчётный период, а также информацию о её прибыли или убытках.

- ОФР должны представлять все юридические лица, которые зарегистрированы на территории РФ, включая компании, которые ведут бухучёт в упрощённой форме. Срок сдачи в налоговую — не позднее 31 марта года, следующего за отчётным.

- Доходы и расходы в ОФР разделяют по виду операций: операционные, неоперационные и финансовые.

- В отчёте о финансовых результатах отражают четыре вида прибыли: валовая прибыль, прибыль от продаж, прибыль до налогообложения и чистая прибыль.

Как узнать больше о формах бухгалтерской отчётности

- Отчёт о финансовых результатах — одна из пяти форм бухгалтерской отчётности. В Skillbox Media есть статьи о других формах: отчёт о движении денежных средств, бухгалтерский баланс.

- Если вы только начинаете знакомиться с бухгалтерским учётом, прочитайте нашу статью — «Разбираемся в бухгалтерском учёте: зачем он нужен, как устроен и как его организовать».

- Научиться вести бухучёт, работать в 1C, составлять бухгалтерскую и налоговую отчётность можно на курсе Skillbox «Профессия Бухгалтер».

- Ещё в Skillbox есть курс «Профессия Финансовый менеджер». Подойдёт тем, кто хочет научиться анализировать финансовое состояние бизнеса и оценивать инвестпроекты.

Другие материалы Skillbox Media для руководителей и предпринимателей

- Главное о финансовом планировании в бизнесе: зачем оно нужно и как компании планируют бюджет

- Статья о новом налоговом режиме АУСН — как он устроен и кому подходит

- Что такое цифровой рубль, как его введение повлияет на бизнес и чем он выгоден потребителю

- Гайд по бизнес-аналитике: как она работает и чем поможет компании

- Статья об антикризисном управлении компанией: что это такое, как работает и когда пора начинать

Упрощённый бухгалтерский учёт — форма бухучёта, при которой компании могут не соблюдать все положения по бухгалтерскому учёту и вести упрощённую бухгалтерскую отчётность.

Упрощённый бухучёт доступен для компаний малого бизнеса, некоммерческих организаций и компаний — участников проекта «Сколково».

В отчёте о движении денежных средств отражают все денежные поступления и платежи за отчётный период, а также остатки денег на начало и конец этого периода.

Бухгалтерская прибыль — разница между всеми доходами и всеми расходами компании за отчётный период.

Базовая прибыль на акцию — отношение чистой прибыли компании после выплаты дивидендов по привилегированным акциям за отчётный период к средневзвешенному количеству обыкновенных акций, которые находятся в обращении в расчётном периоде.

Разводнённая прибыль на акцию — сумма чистой прибыли, которая приходится на владельцев обыкновенных акций, делённая на средневзвешенное количество обыкновенных акций, находящихся в обращении; далее скорректированная с учётом разводняющего эффекта всех конвертируемых в обыкновенные акции контрактов.

Источник: skillbox.ru

Заполнение формы 2 бухгалтерского баланса (образец)

Форма 2 бухгалтерской отчетности — это известный всем бухгалтерам отчет о прибыли и убытках. Он менял свое название, но суть осталась прежней. Где найти актуальный бланк формуляра? Как правильно его заполнить? Как проверить на ошибки?

Ответы на эти и другие вопросы рассмотрим на примере в материале далее.

Вам помогут документы и бланки:

- Бухгалтерская отчетность: формы 1 и 2

- Форма 2 бухгалтерского баланса: один отчет — два названия

- Как выглядит бланк формы 2 бухгалтерского баланса

- Отчет о финансовых результатах: расшифровка строк

- Отчет о финансовых результатах: пример заполнения

- Где найти бланк формы 2 бухгалтерского баланса

- Итоги

Бухгалтерская отчетность: формы 1 и 2

Бухгалтерская отчетность составляется и представляется по формам, утвержденным приказом Минфина России от 02.07.2010 № 66н (в ред. от 19.04.2019).