Отчет о движении денежных средств (форма №4) показывает финансовое состояние организации на начало и конец года в разрезе денежных потоков. Подготовка этого документа требует острой внимательности, ведь именно на его основе принимаются серьезные решения. Как правильно подготовить отчет и кому придется его сдавать в 2023 году, читайте в нашей статье.

Бланк формы 4 бухгалтерского баланса

Проверено экспертом

ОДДС: что это и кто обязан сдавать

Отчет о движении денежных средств (ОДДС) — один из важных документов, отражающий финансовое положение организации, ее поступления, платежи, начальные и конечные остатки, долговые обязательства и т. п. Он является частью бухгалтерской отчетности и сдается вместе с ней в ИФНС — до 31 марта следующего года.

Составлять ОДДС обязаны все организации. Кроме тех, кто ведет учет и сдает отчетность в упрощенном порядке (п. 6 приказа Минфина от 02.07.2010 № № 66н информации Минфина РФ № ПЗ-3/2015):

- субъекты малого предпринимательства (СМП);

- некоммерческие организации (НКО);

- участники проекта «Сколково».

Отчет денежных движений фирмы интересен не только контролерам (ИФНС) или владельцам бизнеса. Его часто просят банки, инвесторы и контрагенты перед заключением договоров в целях проверки стабильности и платежеспособности предприятия. После анализа отчета о движении денежных средств специалисты видят, откуда фирма берет деньги и на что тратит.

Что делать, если не успеваешь подать бенефициарную форму 4, Бухгалтер 911, №21, 2015

Важно! В мировой практике принято собирать отчет двумя способами — прямым и косвенным. Однако в России законодательно разрешен только прямой, поэтому принципы косвенного метода мы не рассматриваем.

Как правильно составить ОДДС: с чего начать?

Суть ОДДС — раскрытие строки баланса 1250 «Денежные средства и денежные эквиваленты». Правила составления отчета утверждены ПБУ 23/2011.

Этап 1 — Собираем информацию

Первое и, пожалуй, самое сложное действие при подготовке отчета — сбор и распределение информации. Бухгалтеру понадобятся обороты по всем «денежным» и «расчетным» счетам. Полученные на основе проводок операции придется разделить на 3 большие группы:

- денежный поток от текущих операций;

- денежный поток от инвестиционных операций;

- денежный поток от финансовых операций.

Некоторые операции включать в отчет не надо. К ним относятся внутренние перемещения, не изменяющие итогового финансового состояния фирмы. Например, снятие наличных с расчетного счета в кассу, переводы между счетами, обмен валюты и т. п. Критерии отнесения операции к конкретному потоку приведены в п. 9, 10, 11 ПБУ 23/2011.

Образец заполнения отчета о движении денежных средств подготовили эксперты «КонсультантПлюс». Получите пробный демодоступ к системе К+ и скачайте пример заполнения отчета о движении денежных средств, кликнув по картинке ниже:

По какой строке отчета о движении денежных средств и в какой сумме (с НДС, без НДС) отражается возврат денежных средств от поставщиков товаров (работ, услуг)? Ответ на этот вопрос есть в «КонсультантПлюс». Если у вас нет доступа к системе К+, получите пробный демодоступ бесплатно.

13 Сохранение формы отчета о движении денежных средств Форма 4

Этап 2 — Заполняем «шапку» формы

ОДДС составляется по унифицированной форме — на бланке, утв. приказом Минфина от 27.07.2010 № 66н (ОКУД 0710005, применяется с 01.06.2019). Обратите внимание, что в правовых системах доступны два варианта формы — с графой «Код» и без нее. Если готовите отчет для ИФНС, Росстата или иного исполнительного органа, то форму нужно брать с кодами (п. 5 приказа Минфина РФ от 02.07.2010 № 66н).

В «шапке» бланка укажите период (год), за который составляется отчет. Впишите полное наименование организации, дату составления, код ОКПО, ИНН, вид экономической деятельности (расшифровка и код по ОКВЭД-2). Укажите организационно-правовую форму (ОПФ) и форму собственности, коды ОКОПФ и ОКФС.

Код по ОКЕИ — код единиц измерения, в которых составляется отчет. Когда форму отчета о движении денежных средств заполняют в тысячах рублей, то указывают код 384, а если в миллионах, то код 385.

ОДДС состоит из трех разделов, посвященных каждому потоку, и итоговых остаточных сумм. Показатели заносятся нарастающим итогом с 1 января по 31 декабря 2022 года включительно. Помимо этого, в отчете указываются данные из отчета за прошлый 2021 год. Если есть остатки и операции в иностранной валюте, то придется пересчитать их в рубли по курсу ЦБ РФ на дату платежа (п. 18, 19 ПБУ 23/2011).

Важно! В ОДДС не используются отрицательные значения. Суммы со знаком минус указывают в круглых скобках.

Этап 3 — Показываем текущие операции

В этом разделе показывают выручку от обычной деятельности фирмы — реализации продукции, оказания услуг, выполнения работ, сдачи имущества в аренду, а также поступившие проценты за просрочку платежей или нарушения условий договора от контрагентов.

Сюда же относят все платежи фирмы, которые производились в рамках текущей деятельности:

- поставщикам за материалы;

- работникам по зарплате — вместе с НДФЛ и страховыми взносами;

- по налогу на прибыль;

- по банковским процентам;

- по финансовым вложениями, приобретаемым для быстрой перепродажи (в течение трех месяцев).

Еще в эту группу включают поступления и платежи, которые не получилось отнести к конкретному потоку.

Может быть и такое, что одна операция относится сразу к нескольким потокам. Например, платеж по кредиту. В его состав обычно включают не только сумму долга, но и проценты банка. При этом долг относится к финансовым операциям (раздел 3), а проценты — к текущим (раздел 1). В таких случаях придется делить сумму платежа на две соответствующие части и показывать каждую в своем разделе.

Для облегчения задачи мы приводим алгоритм заполнения статей отчета о движении денежных средств (формы № 4). Например, для строки 4111 нам понадобятся суммы по дебету счетов 50, 51, 52, 55, 57 в корреспонденции со счетом 62.

Обратите внимание, что выручка от реализации и платежи поставщикам в отчет движения денежных средств включаются без НДС. Суммы НДС (акцизов) относятся к текущим потокам, но указываются в свернутом виде как прочие поступления (4119) или прочие платежи (4129). Чтобы понять, куда отнести налог, воспользуйтесь следующей формулой. Если итоговая сумма будет больше нуля, то поставьте ее в строку 4119, а если меньше, то в 4129.

Расходы по оплате труда (4122) показываются общей суммой с НДФЛ и страховыми взносами. А вот налог на прибыль отделяют от других налогов и указывают в строке 4124. Все остальные налоги (кроме НДФЛ) отражают в строке 4129.

Этап 4 — Показываем инвестиционные операции

Поступления от инвестиционных операций включают выручку от реализации внеоборотных активов и ценных бумаг. Сюда же относят полученные дивиденды, проценты, а также возвращенные займы.

В этом разделе бланка отчета о движении денежных средств показывают и платежи, но совершенные исключительно в рамках инвестиционной деятельности — оплата контрагентам и работникам в связи с приобретением (созданием, ремонтом, усовершенствованием) оборудования, затраты на научные и экспериментальные работы. Еще здесь учитывают проценты, которые заплатила компания по своим долговым обязательствам, включаемым в стоимость инвестиционных активов.

Этап 5 — Показываем финансовые операции

К финансовым операциям относят вклады собственников и поступления от выпуска ценных бумаг. Здесь же учитывают полученные кредиты и займы.

К платежам по этому разделу относятся выплаты акционерам и владельцам бизнеса по дивидендам, а также выкуп их долей. Если компания в отчетном периоде возвращала кредиты (займы), погашала векселя или другие долговые бумаги, то суммы этих платежей тоже относят в этот раздел.

Этап 6 — Считаем остатки

В конце отчета необходимо показать, сколько было и осталось денег (эквивалентов) на начало и конец года.

Остаток денег и эквивалентов на начало отчетного года должен быть равен конечному остатку на конец прошлого года (4450 = 4500 за прошлый период).

В строке 4490 нужно показать разницу, которая возникла при пересчете операций и остатков в иностранной валюте по курсам на разные даты. Если отрицательные разницы превысят положительные, то полученную сумму нужно показать в круглых скобках.

Итоги

Перед тем как заполнить отчет о движении денежных средств, бухгалтер собирает информацию со счетов и распределяет ее по разным типам денежных потоков. Форма является частью бухгалтерской отчетности — все показатели в отчете напрямую связаны с балансом. Если налоговики обнаружат разногласия, то могут организовать проверку.

Источник: spmag.ru

Отчет о движении денежных средств: пример заполнения

Формы бухгалтерской отчетности утверждены Приказом Минфина № 66н от 02.07.2010.

Отчет о движении денежных средств является приложением № 4 к бухгалтерскому балансу.

ФНС разработала контрольные соотношения, с помощью которых налогоплательщики могут определить корректность составленной отчетности.

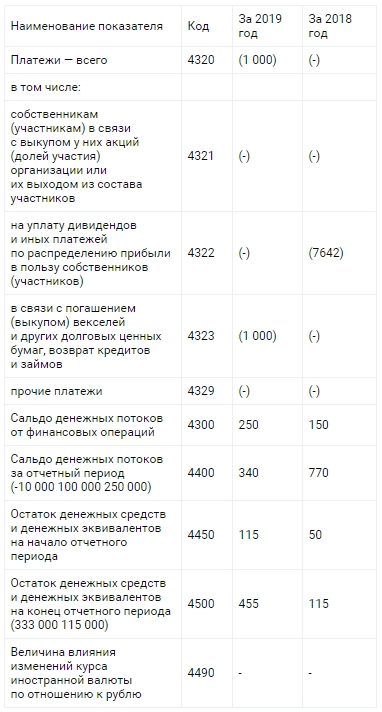

Приведем пример заполнения отчета о движении денежных средств и проверим нашу форму № 4 с помощью контрольных соотношений.

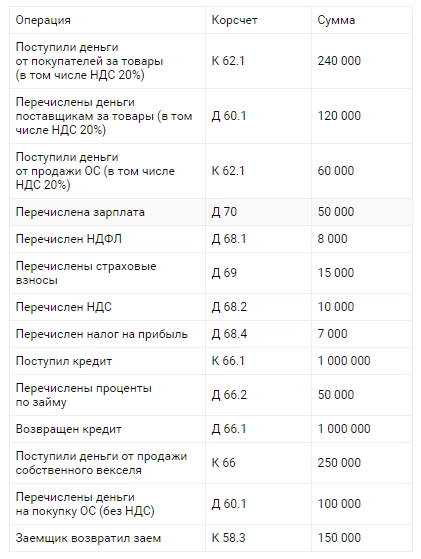

Пример (исходные данные)

Для примера возьмем следующие данные:

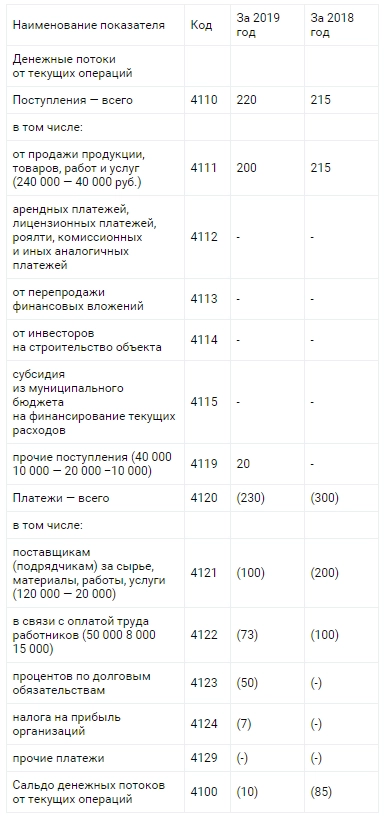

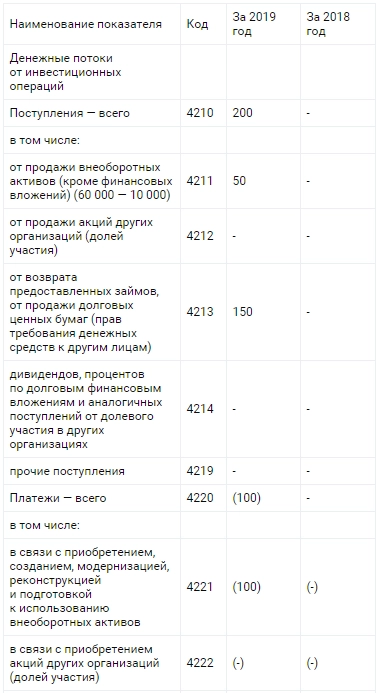

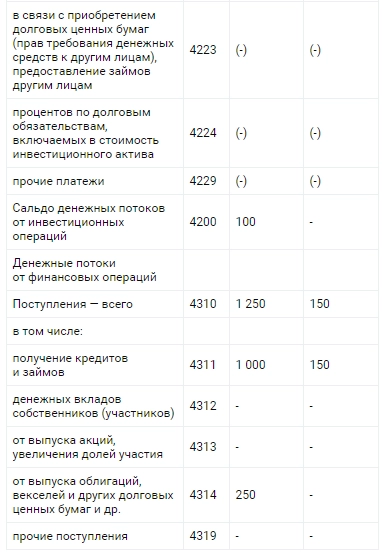

Пример (заполненные строки отчета)

Как быстро и качественно составить отчет о движении денежных средств, расскажут на семинаре 20 декабря.

Приходите!

Контрольные соотношения

Рекомендуемые налоговиками контрольные соотношения и проверка формы из нашего примера:

На семинаре расскажут о влиянии на ОДДС основных средств, инвестиций, запасов, дебиторской и кредиторской задолженности, инвестиций, финансовых инструментов, аренды, эмиссии акций.

В чем ценность отчета

Самое ценное в отчете, это прямой ответ на вопрос: откуда деньги поступают и на что они расходуются? Большой плюс и в том, что отчет содержит оперативную информацию — сформировать его можно сразу после того, как были зарегистрированы банковские и кассовые операции. В плане финансового анализа отчет полезен для оценки жизнеспособности бизнеса в краткосрочном периоде, в частности, для определения способности платить по счетам.

Есть два подхода к составлению отчета о движении денежных средств — прямой и косвенный. Они имеют разные форматы представления. Законодательством в ряде случаев установлен прямой формат и умение его грамотно составить необходимо при составлении финансовой отчетности.

В то же время для управленческих целей руководством компании часто используется косвенный формат, так как он лучше позволяет увидеть слабые места в работе компании и умение его грамотно составить необходимо при подготовке бухгалтером необходимой информации для руководителя компании.

Источник: www.klerk.ru

Отчет о движении денежных средств

Отчет о движении денежных средств (ОДДС) – это табличная форма бухгалтерской отчетности, содержащая данные о движении денежных средство в разрезе статей их поступления в организации и выплаты. Данный отчет является одной из 4-х ключевых форм бухгалтерской отчетности (три другие: Бухгалтерский баланс, Отчет о прибылях и убытках и Отчет об изменениях капитала).

В мировой практике существует два подхода к составлению отчета о движении денежных средств: прямой метод и косвенный метод. Российский отчет составлен прямым методом, при котором явно указаны статьи, по которым прошло движение денежных средств. При косвенном методе данные о движении денежных средств получаются не напрямую, а путем корректировок прибыли на величину изменения неденежных статей.

Структура Отчета о движении денежных средств

Отчет состоит из трех разделов:

- денежные потоки от текущих операций (операции в рамках основной деятельности организации);

- денежные потоки от инвестиционных операций (операции, связанные с инвестициями в основные средства, нематериальные активы, выдачей займов и т.п.);

- денежные потоки от финансовых операций (операции по привлечению финансирования, как заемные средства, так и вложения собственников).

Форма Отчета о движении денежных средств

В настоящий момент действуют формы бухгалтерской отчетности, утвержденные Приказом Минфина РФ от 2 июля 2010 г. N 66н «О формах бухгалтерской отчетности организаций». Скачать Отчет о движении денежных средств можно здесь.

Для чего используют ОДДС

Отчет о движении денежных средств – ценный источник информации для анализа фактических потоков денежных средств. В отличие от «бухгалтерских» показателей, типа выручки или прибыли, которые сильно зависят от правил учета, движение денежных средств позволяет инвесторам точней определить, на что предприятие расходует денежные средства и какую отдачу можно ожидать от вложений в него.

В отличие от Бухгалтерского баланса и Отчета о прибылях и убытках, Отчет о движении денежных средство составляют не все организации, ведущие бухгалтерский учет. Организации — субъекты малого предпринимательства могут не составлять данный отчет, если сочтут, что он не содержит важной для оценки их деятельности показателей. Кроме того, ОДДС относится к годовым формам бухгалтерской отчетности, т.е. формам, которые законодательство требует подготавливать только по итогам года (хотя организации могут, по своему усмотрению, составлять отчет и внутри года – ежемесячно или ежеквартально).

- Бухгалтерский баланс

- Отчет о прибылях и убытках

- Отчет об изменениях капитала

- Бухгалтерская отчетность (финансовая отчетность)

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

. отчета о движении денежных средств всеми организациями. Преимущества информации о денежных потоках 4. Отчет о движении денежных средств . денежных средств. Представление отчета о движении денежных средств 10. В отчете о движении денежных средств денежные потоки за . неденежных операций из отчета о движении денежных средств отвечает целям отчета о движении денежных средств, поскольку эти статьи . сверку сумм, содержащихся в отчете о движении денежных средств, с аналогичными статьями, представленными .

. арендных платежей в Отчете о движении денежных средств арендатором Для целей составления отчета о движении денежных средств коммерческими организациями (за . положения МСФО (IAS) 7 «Отчет о движении денежных средств» и МСФО (IFRS) 16 .

. результатах деятельности учреждения (ф. 0503721); отчет о движении денежных средств учреждения (ф. 0503723); пояснительная записка .

. , внесенным в Инструкцию № 33н В отчете о движении денежных средств учреждения (ф. 0503723) расходы на .

. изменениях в собственном капитале и отчета о движении денежных средств. В примечаниях раскрывается информация . собственном капитале за период; (d) отчет о движении денежных средств за период; (e) примечания, . (если такие представляются), два отчета о движении денежных средств и два отчета об изменениях . о финансовом положении, третий отчет о движении денежных средств или третий отчет об . примечаниях. МСФО (IAS) 7 «Отчет о движении денежных средств» устанавливает требования к представлению информации .

. результатах деятельности учреждения (ф. 0503721); отчет о движении денежных средств учреждения (ф. 0503723); пояснительная записка .

. . Отчет о движении денежных средств Правила составления отчета о движении денежных средств коммерческими организациями установлены ПБУ 23/2011 «Отчет о движении денежных средств». . формах бухгалтерской отчетности организаций». Отчет о движении денежных средств представляет собой обобщение данных о . риску изменения стоимости. В отчете о движении денежных средств отражаются платежи организации и . денежные потоки отражаются в отчете о движении денежных средств. Денежные потоки организации от .

. в виде отдельных отчетных форм (отчет о движении денежных средств, отчет об изменениях капитала и . о прибыли или убытке и отчете о движении денежных средств, дает пользователям финансовой отчетности основу . о прибыли или убытке и отчете о движении денежных средств, дает пользователям финансовой отчетности основу .

. прочем совокупном доходе. 50. В отчете о движении денежных средств арендатор должен классифицировать: (a) денежные . применением требований МСФО (IAS) 7 «Отчет о движении денежных средств» для уплаченных процентов; и (c . о прибыли или убытке и отчете о движении денежных средств, дает пользователям финансовой отчетности основу . о прибыли или убытке и отчете о движении денежных средств, дает пользователям финансовой отчетности основу .

. органам по месту своего учета отчеты о движении денежных средств и иных финансовых активов по .

. , восстановлением несущественных активов , представляются в отчете о движении денежных средств в составе денежных потоков от .

. изменениях в собственном капитале и отчета о движении денежных средств за год, закончившийся 31 декабря . совокупном доходе. Если организация представляла отчет о движении денежных средств в рамках ранее применявшихся ею . должна пояснить существенные корректировки показателей отчета о движении денежных средств. 26. Если организации стало известно .

. учет в стоимости произведенных вложений) Отчет о движении денежный средств (ф. 0503123) В форму данного .

. , 183н новыми счетами. Отчет о движении денежных средств учреждения (ф. 0503723) Отчет о движении денежных средств учреждения (ф. 0503723) составляется .

Источник: www.audit-it.ru