Четвертой формой бухгалтерской отчетности для предприятий является отчет о движении денежных средств, который нужно заполнить за 2020 год и подать в течение трех первых месяцев 2021 год в ФНС.

В данной статье предлагаем инструкция для построчного заполнения формы, а также ссылки, по которым можно бесплатно скачать пустой бланк и образец заполнения.

Зачем необходимо отчет о движении денежных средств?

Отчет заполняют все коммерческие организации, кроме страховых, бюджетных, кредитных и малых.

Подается вместе с другими отчетами бухгалтерской отчетности, в число которых включается баланс, отчет о финансовых результатах и об изменениях капитала.

Форма 4 содержит данные об изменении денежных потоков организации по текущим, инвестиционным, финансовым операциям.

- бухгалтерский баланс;

- о финансовых результатах;

- об изменениях капитала.

Кто должен сдавать за 2020 год?

Отчет о движении денежных средств является одним из документов, составляющих стандартную бухгалтерскую отчетность предприятий.

Порядок заполнения и представления формы ПУ-2 «Сведения о приеме и увольнении»

Документальная форма, в соответствии с которой заполняется и представляется форма 4, официально установлена Приложением № 2 к Приказу Минфина РФ № 66н от 02.07.2010 в ред. от 19.04.2019.

Приложением № 2 определены сразу две отчетные формы – об изменениях капитала, формируемый согласно шаблону ОКУД 0710004, и о движении денежных средств, составляемый в соответствии с шаблоном ОКУД 0710005.

От обязательного составления и представления отчета о движении денежных средств освобождены следующие субъекты:

- Юридические лица, которые вправе формировать и сдавать финансовую отчетность по упрощенному варианту. К данной категории относятся компании, действующие как субъекты малого предпринимательства, а также являющиеся некоммерческими структурами. Основания – части 4-5 статьи 6 закона «О бухучете» (№402-фз от 06.12.2011).

- Структурные подразделения иностранных компаний, находящиеся в территориальных пределах России, а также ИП (индивидуальные предприниматели). Данные субъекты вообще не ведут бухучет на основаниях, оговоренных частью 2 статьи 6 закона «О бухучете».

Организации, которые не относятся к категориям, освобожденным от сдачи отчета по форме 4, должны представлять его в составе годовой отчетности в ФНС.

Сроки сдачи в 2021 году

Законодательством РФ определено, что организации представляют годовую финотчетность не позднее 3 (трех) месяцев после завершения года, являющегося отчетным периодом.

Данное правило касается и отчета о движении денежных средств, входящего в комплект финотчетности, ежегодно представляемой юрлицом в ФНС, при этом сдать его за 2020 году в налоговую службу нужно до 31 марта 2021 года включительно.

Формат подачи

В 2021 году юридические лица сдают бухгалтерскую отчетность за отчетный 2020 год. Получателем является налоговая служба (сокращенно – ФНС).

При этом вся отчетная документация, в том числе и о движении денежных потоков, представляется в электронном виде, то есть бумажные носители для этой цели больше не используются.

Форма 4-ОС — все, что нужно знать об отчете

Такой порядок передачи действует с 2021 года для любых организаций (исключений нет). Документация представляется в ФНС через уполномоченного оператора по телекоммуникационным каналам специального назначения.

Как заполнить строки формы 4 за 2020 год – инструкция

Как и другие формы годовой финотчетности юрлица, отчет о движении денежных средств включает две главные составляющие:

- Вступительная часть, которая отражает основную информацию о данном юрлице.

- Табличную часть, показывающая движение денежных средств за конкретный период (год).

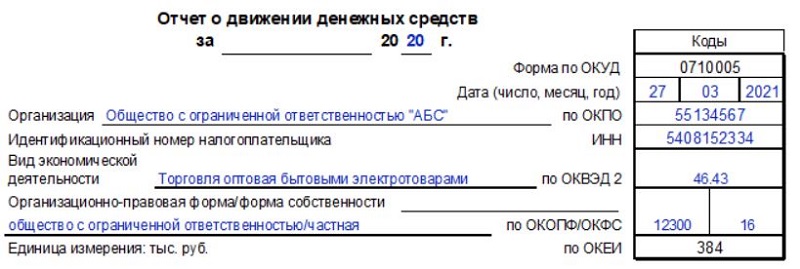

Вступительная часть показывает следующие сведения:

- Наименование документа, характеризующее его суть.

- Обозначение отчетного периода (то есть 2020 год).

- Название организации (полное), вид его деятельности, ключевые реквизиты (номера, коды).

- Конкретная дата направления финотчетности.

- Единица измерения показателей: тыс. руб. (другие варианты вообще не допускаются).

Пример заполнения титульной части отчета:

Заполнение таблицы построчное

В табличной части отчета, формируемого за 2020 год, показатели нужно фиксировать как для отчетного 2020 года, так и для предыдущего 2019 года.

Сопоставление показателей разных периодов позволит выявить и проанализировать факторы, предопределяющие движение денежных средств.

Входящие потоки (поступления) и исходящие потоки (платежи) денежных средств рассматриваются по трем ключевым направлениям:

- Операции, осуществляемые в рамках своей текущей деятельности.

- Операции, составляющие инвестиционную деятельность данного юрлица.

- Операции финансовой деятельности.

В представленной ниже таблице отражена принципиальная структура отчета по разновидностям денежных потоков, обычно фиксируемых за конкретный период. Все исходящие денежные потоки (то есть выплаты, платежи) показываются в характерных скобках, поскольку они являются отрицательными показателями.

Строка (номер)

Что показывается

Денежные потоки от всех операций текущей деятельности

4110

4111

4112

4113

4119

4120

4121

4122

4123

4124

4129

4100

Сальдо всех денежных потоков от операций текущей деятельности.

Денежные потоки от всех операций инвестиционной деятельности

4210

4211

4212

4213

4214

4219

4220

4221

4222

4223

4224

4229

4200

Сальдо всех денежных потоков от операций инвестиционной деятельности.

Денежные потоки от всех операций финансовой деятельности

4310

4311

4312

4313

4314

4319

4320

4321

4322

4323

4329

4300

Сальдо всех денежных потоков от операций финансовой деятельности.

4400

4450

4500

Скачать бланк и пример

Выводы

До 31.03.2021 организация, которая не вправе представлять упрощенную бухгалтерскую отчетность, должно направить в ФНС отчет о движении денежных средств и другую документацию, относящуюся к обязательной годовой финотчетности.

Отчет сдается юридическим лицом за 2020 год. Его нужно направить в электронном формате, при этом составляется он по установленному шаблону и отражает все денежные потоки предприятия за соответствующий год.

Источник: praktibuh.ru

Порядок заполнения отчета о движении денежных средств

В составе бухгалтерской отчетности некоторые компании сдают отчет о движении денежных средств, который отражает финансовые потоки организации и остатки за год. Узнаем, по какой форме и в какие сроки отчитаться за 2022 год.

Для чего используют отчет

В положениях по бухгалтерскому учету разъясняется, зачем заполняют ОДДС в 2023 году — для отражения финансовых потоков за отчетный период и остатков денег и их эквивалентов на начало и конец года.

ОДДС — одно из приложений к бухгалтерскому балансу, который организации сдают в ИФНС после окончания расчетного периода. Предельный срок сдачи — до 31 марта года, который следует за отчетным. Форму за 2022 год сдаем до 31.03.2023. В ОДДС показывают поступления и расходы компании по основным операционным направлениям. В этой форме подробно расписывают показатели из балансовой строки 1250, в которой отражаются деньги и их эквиваленты.

В отчетности ОДДС не отражают операционные потоки, которые влияют на состав, но не изменяют итоговые финансовые показатели. К примеру, в этой форме не учитываются переводы с одного расчетного счета компании на другой.

ОДДС сдают организации, которые предоставляют в контролирующие органы баланс. Но есть исключения — компании, направляющие упрощенную бухотчетность. Субъекты малого бизнеса (СМП), НКО и участники проекта «Сколково» имеют возможность не подавать отчет о движении денег.

Эксперты КонсультантПлюс разобрали, как заполнить отчет о движении денежных средств за 2022 год. Используйте эти инструкции бесплатно.

Что входит в отчет

Отчитывайтесь по бланку из Приказа Минфина № 66н от 02.07.2010 (в редакции от 19.04.2019). Нормативный порядок заполнения ОДДС закреплен в ПБУ 23/2011.

С 2019 года бланк отчета движения денег обновлен: теперь это не отчетность по форме 4. Новый код ОДДС по ОКУД — 0710005. Изменения закреплены в Приказе № 61н от 19.04.2019.

Отчетная форма состоит из трех разделов:

- потоки от текущих операций — для отражения поступлений и расходов по операционной деятельности предприятия;

- потоки от инвестиционных операций — для учета приобретенных основных средств, оборудования, финансовых вложений;

- потоки от финансовых операций — для фиксации поступлений и издержек, связанных с вкладами, кредитами, акциями и другими показателями.

Бухгалтеры или другие ответственные исполнители заполняют ОДДС в 1С в 2023 году или в других бухгалтерских программах. Отправляют форму в ФНС через 1С:Отчетность, если сервис подключен, или используют другие программы электронного документооборота для онлайн-отчетности — Контур, СБИС, Астрал.

Какие методы формирования отчета применяют

Для составления отчетности применяют прямой или косвенный методы.

Прямой

При использовании прямого метода денежные потоки учитываются как расчет оттоков и притоков денег компании. Чистый финансовый поток определяется как поступления от основного вида деятельности за минусом расходов на приобретение товаров, работ и услуг, операционных издержек, налоговых выплат, кредитных процентов, дивидендов и пр.

Косвенный

Косвенный метод — это учет денежных средств в соответствии с отчетом о финансовых результатах и балансом. Движение денег сверяется с прибылью, которую организация получила от ведения основной экономической деятельности. Такие статьи, как амортизация, резервы и обесценение, прибавляются к чистой прибыли, поскольку денежные средства в ходе таких операций не задействуют.

Каков порядок заполнения по разделам

Основные правила, как составить ОДДС, приведены в ПБУ 23/2011. При формировании ОДДС учитывайте ряд нюансов:

- поступления от реализации товаров и перечисления поставщикам отражают без НДС;

- налог на добавленную стоимость, акцизы отражаются суммарно и в отдельной строке — в текущих операциях. Если предъявленный покупателям НДС превышает входной, то отразите разницу в строке 4119, а если не превышает, то в строке 4129;

- вознаграждение работникам, налог на доходы физических лиц и другие зарплатные отчисления (страховые взносы) вносят в строку 4122;

- налог на прибыль фиксируют в строке 4124 «Налог на прибыль организаций»;

- остальные налоги суммарно фиксируют в строке 4125.

Смотрите в таблице, как заполнить отчет о ДДС по разделам.

Название раздела ОДДС

Порядок их заполнения и расшифровка строк в форме 4 (как ее называли раньше), в 2023 году это форма ОКУД 0710005

По текущим операциям

Указываем денежные потоки от текущих операций:

- в стр. 4110 — поступления: от продажи товаров, работ, услуг, от аренды, от перепродажи финансовых вложений и прочих поступлений;

- в стр. 4120 — платежи поставщикам, на оплату труда, проценты по долгам, налог на прибыль и прочие платежи;

- в стр. 4100 — сальдо: разница между поступлениями и платежами.

По инвестиционным операциям

Определяем потоки от инвестиционной деятельности:

- в стр. 4210 — поступления: от продажи внеоборотных активов, акций других организаций и долей участников, возврата займов, дивидендов и процентов по долговым вложениям и пр.;

- в стр. 4220 — платежи: приобретение внеоборотных активов, покупка акций других организаций, долговых ценных бумаг, выплаты долговых процентов и пр.;

- в стр. 4200 — сальдо по потокам от инвестиционных операций.

По финансовым операциям

Рассчитываем потоки от финансовых операций:

- в стр. 4310 — поступления: получение кредитов и займов, денежные вклады участников, выпуск акций, облигаций, векселей, увеличение долей участия и пр.;

- в стр. 4320 — платежи: выплаты собственникам, дивиденды, погашение векселей и ценных бумаг, возврат кредитов и пр.;

- в стр. 4300 — сальдо по потокам от финансовых операций.

В строке 4400 указываем сальдо (разницу между поступлениями и расходами) за отчетный год.

В строке 4450 определяем остаток денег и эквивалентов на начало периода, а в строке 4500 — на конец года.

В строке 4490 прописываем величину влияния изменений курса иностранной валюты к рублю.

Образец

Так выглядит пример заполнения отчета о движении денежных средств за 2022 год:

Источник: clubtk.ru

Как заполняется отчет о движении денежных средств – форма 4

Один из важнейших документов в бухгалтерской отчётности — это отчет о движении денежных средств, форма 4. Бланк данной формы был утверждён Министерством финансов России в 2010 году (Приказ № 66н). Именно эта форма используется при заполнении бухгалтерской отчётности. Рассмотрим основные сведения о данном документе.

Использование формы 4

Обычно под бухгалтерской отчётностью имеют в виду сведения о прибыли и убытках, о состоянии организации на определённый момент времени. Отчётные документы подготавливаются и сдаются в конце отчётного периода.

Форма 4 используется в коммерческих организациях. Не используют её лишь те организации, которые относятся к бюджетным, работают в сфере страхования или кредитования. Для этих организаций используются отдельные формы отчётных документов и отдельные правила ведения бухучёта.

В инспекцию Федеральной налоговой службы сдаётся форма 4 с подписями руководителя и главного бухгалтера организации. Именно они несут ответственность перед контролирующими органами за подлинность и достоверность сведений, которые содержатся в бухгалтерской отчётности.

Общие правила

Законодательно утверждены следующие правила сдачи бухгалтерской отчётности:

- Отчётный период, за который нужно сдавать документацию, составляет год. Подавать форму 4 в ИФНС следует не позже чем через три месяца по окончании отчётного периода.

- Если время, которое отведено на сдачу отчётных документов, завершается праздником или выходным, то это время продлевается до ближайшего рабочего дня.

- За нарушение установленных законом правил руководитель и главный бухгалтер предприятия наказываются штрафом.

Форма 4 — это название лишь одного из документов. Помимо него, сдаются также:

- форма 1 (заполненный бухгалтерский баланс);

- форма 2 (отчёт о финансовых результатов, ранее известный как отчёт о прибылях и убытках);

- форма 3 (отчёт об изменениях капитала).

Заполнение формы 4

Скачать отчет о движении денежных средств по форме 4 можно здесь.

Шапка бланка

Заполнение начинается с шапки бланка. При этом последовательность действий следующая:

- Сначала заполняется строка, в которую вносятся данные об организации. Это название компании, её идентификационный код и вид деятельности (согласно учредительным документам).

- После этого денежные потоки разделяются на три категории операций: текущие, инвестиционные и финансовые. В каждой категории выделяют две подкатегории: поступления и платежи.

- Перед каждым видом операций расположены две графы, в которых отражается денежная сумма, которая прошла по этим операциям. В графе 3 указывается сумма за отчётный год, а в графе 4 — за предыдущий год.

Денежные потоки по текущим операциям

В поступлениях указывается общая сумма поступлений (строка 4110). После этого следует расшифровка в строках с 4111-й по 4119-ю:

- продажа товаров, работ и услуг;

- финансовые выплаты за аренду, лицензии, роялти;

- уступка прав требования денежных выплат;

- прочие поступления.

Заполнение данных по платежам осуществляется аналогичным образом. В строке 4120 указывается общая сумма платежей, а в строках с 4120-й по 4129-ю они расшифровываются

- деньги, потраченные на покупку товаров, работ и услуг;

- фонд заработной платы;

- проценты по кредитным обязательствам;

- финансы, потраченные на выплату налогов и прочих обязательных платежей;

- прочие платежи.

К текущим операциям относятся все операции, которые не могут быть с полной уверенностью отнесены к прочим разделам. В строке 4100 документа указывается сальдо денежных потоков.

Денежные потоки от инвестиционных операций

Под инвестиционными операциями подразумеваются вложения в научные проекты, а также долевое участие в других предприятиях, затраты на выплаты по подрядным договорам и на выплаты отдельным работникам в связи с инвестиционной деятельностью.

В строке 4210 указывается общая сумма поступлений. Далее следует расшифровка (строки 4211–4219):

- от продажи внеоборотных активов, к которым относятся недвижимость и нематериальные ценности, а также основные средства производства. Сюда не относятся финансовые вложения в сами активы;

- от сделок по отчуждению долей другого предприятия;

- от возврата выданных ранее займов и от продажи долговых бумаг;

- от вложений в акции и депозиты, в другие предприятия;

- прочие поступления.

В строке 4220 указывается общая сумма платежей. В строках 4221–4229 они расшифровываются:

- затраты на ремонт и модернизацию оборудования и на научные изыскания (в том числе внеоборотные активы);

- покупка акций и долей других предприятий;

- покупка долговых бумаг, затраты на займы;

- выплата процентов по обязательствам в связи с осуществлением инвестиционной деятельности;

- прочие платежи.

В строке 4200 формы 4 указывается сальдо денежных потоков от проведения инвестиционных операций.

Денежные потоки от финансовых операций

Финансовые операции — это привлечение дополнительного капитала. Он может быть представлен кредитами или займами, а также продажей доли собственного капитала.

Поступления указываются, начиная со строки 4310 (там указывается общая сумма поступлений). С 4311-й по 4319-ю строку они расшифровываются:

- полученные кредитные средства;

- увеличение вкладов участников;

- эмиссия акций;

- эмиссия облигаций (долговых бумаг).

Платежи указываются с 4320-й строки (общая сумма платежей). С 4321-й по 4329-ю строку они расшифровываются:

- выплаты собственникам при покупке акций и долей в случае выхода;

- выплата частей прибыли;

- выплаты по займам и кредитам, по долговым обязательствам.

В строке 4300 указывается сальдо денежных потоков по финансовым операциям.

Подведение итогов

В строке 4400 указывается общее сальдо денежных потоков, которое получается при сложении сальдо из строк 4100, 4200 и 4300. Если получается отрицательное сальдо, то число пишется в круглых скобках. Кроме того, используются ещё несколько строк:

- В строке 4450 пишется остаток на начало отчётного периода, то есть на начало года. В строке 4500 пишется остаток на окончание отчётного периода, то есть на окончание года.

- В строке 4490 отражается влияние изменения курса иностранных валют по отношению к рублю. Показывается итоговая сумма разниц, которые возникают в связи с пересчётом валют по новому курсу.

Важно отметить, что бланк отчёта о движении денежных средств не отражает полный перечень всех категорий. Одна операция может относиться к нескольким категориям. Например, речь может идти о единой выплате, которая относится к разным потокам. В таком случае сумма должна быть разделена по этим потокам. Сами же потоки отражаются в свёрнутом виде, то есть в показателях не учитывается налог на добавленную стоимость.

Если деньги были получены в иностранной валюте, то сумма должна быть переведена в российские рубли согласно курсу, который был действителен в момент совершения операции. Кроме того, обязательно должны быть отражены денежные эквиваленты тех активов, которые не имеют постоянно цены и могут быть в любой момент реализованы без особого труда.

Поделиться материалом:

Как открыть магазин канцтоваров и насколько прибыльным может стать этот бизнес

Как открыть магазин канцтоваров и насколько прибыльным может стать этот бизнес Письмо-приглашение на выставку: как составить, что написать

Письмо-приглашение на выставку: как составить, что написать «Чайхона 1» — франшиза номер один в сети чаёвен

«Чайхона 1» — франшиза номер один в сети чаёвен Как открыть частный детский сад: что нужно для организации нового бизнеса

Как открыть частный детский сад: что нужно для организации нового бизнеса Уставный капитал ООО: как устанавливается и что об этом нужно знать

Уставный капитал ООО: как устанавливается и что об этом нужно знать Порядок оформления акта приёма-передачи оборудования

Порядок оформления акта приёма-передачи оборудования Нормы выдачи спецодежды: что полагается по закону

Нормы выдачи спецодежды: что полагается по закону Франшиза «Твое»: выгодное инвестирование в сфере модного бизнеса

Франшиза «Твое»: выгодное инвестирование в сфере модного бизнеса

- Условия перепечатки

- Прислать материал

- Контакты администрации

- Правообладателям

- Карта сайта

- Как начать бизнес?

- Где взять деньги?

- Онлайн-помощь эксперта

- Бухгалтерские вопросы

Источник: dezhur.com