Действующие формы 1 и 2 бухгалтерской отчетности за последний отчетный период и другие бланки бухгалтерской отчетности для коммерческих и некоммерческих организаций утверждены Приказом Минфина России № 66н от 02.07.2010.

Отчет о финансовых результатах деятельности — форма № 2

Бухгалтерская отчетность по форме 1 и форме 2 — это два обязательных отчетных бланка. Бухгалтерский баланс (ф. 0710001) и отчет о финансовых результатах (ф. 0710002) заполняют абсолютно все коммерческие и некоммерческие организации (кроме бюджетников) по итогам отчетного периода. Некоторые компании и ИП вправе отчитываться в упрощенной форме (ч.

4 ст. 6 402-ФЗ от 06.12.2011).

Актуальный бланк табличной части отчета о финансовых результатах раскрывает показатели доходов, расходов от осуществления предпринимательской или иной деятельности и об итогах финансовой деятельности экономического субъекта.

НКО заполняют отчет о финансовых результатах, если:

- организация за отчетный период получила собственные доходы от реализации работ и услуг, продажи товаров;

- размер полученных доходов по предпринимательской деятельности существен по отношению к общим доходам;

- отражения доходов в отчете о целевом использовании средств недостаточно для полного раскрытия информации об осуществлении деятельности;

- отсутствие информации препятствует реальной оценке финансового состояния организации.

Бухотчетность по ф. № 2 состоит из титульной и табличной частей. В титульной части указываются реквизиты экономического субъекта: наименование некоммерческой организации, вид деятельности, организационно-правовая форма собственности, ИНН. В табличной части документа содержатся:

- наименование показателя;

- код строки по каждому наименованию;

- числовое выражение показателя за отчетный период;

- аналогичный показатель за предшествующий период.

Некоторые строки табличной части подлежат дополнительной расшифровке в пояснительной записке к отчету. Из-за раскрытия информации за отчетный и предшествующий периоды иногда возникают несоответствия, которые необходимо скорректировать.

Большинство некоммерческих организаций вправе вести бухучет упрощенным способом.

При незначительных оборотах денежных средств или их полном отсутствии организация вправе не предоставлять форму ОКУД 0710004.

Используйте бесплатный доступ в КонсультантПлюс, чтобы скачать актуальные бланки и найти инструкции по их заполнению.

Получите бесплатный доступ , чтобы прочитать.

Отчет о движении денежных средств — форма № 4

Отчет содержит информацию о годовом движении финансовых потоков в части поступления, расходования, кредитования, инвестированной деятельности и прочих направлений компании. Раскрытие показателей следует выполнять с учетом остатков (сальдо) на начало и конец календарного года в валюте РФ — рублях. Если некоммерческое предприятие осуществляет расчеты в иностранной валюте, то показатели отчета подлежат конвертации (пересчету) в рубли по курсу валют на дату составления бухгалтерской отчетности.

В отчетность по форме 4 не включают следующие виды сумм денежных потоков:

- вложения средств, связанных с инвестированием в государственные ценные бумаги, векселя, акции и иные денежные эквиваленты;

- денежные поступления от погашения денежных эквивалентов без учета процентов и платежей, начисленных за период пользования;

- операции по обмену валюты без учета курсовой разницы (прибыль или потеря);

- операции по обмену денежных эквивалентов без учета выгод и потерь при обмене;

- перечисление средств организации между своими расчетными счетами;

- операции по списанию для получения наличных денег с расчетного счета предприятия;

- иные аналогичные потоки денежных средств.

Подробный алгоритм заполнения представлен в положении по БУ 23/2011 (Приказ Минфина РФ от 02.02.2011 № 11н). Текст размещен на официальном сайте Минфина.

Отчет представляет собой совокупность таблиц, данные которых являются подробным разъяснением строк бухгалтерского баланса организации. Отсутствие бланка или ошибки в документе приводят к прямому искажению бухгалтерской отчетности и к невозможности реальной оценки результатов финансовой деятельности НКО.

Пояснения к балансу — форма № 5

Форму 5 заполняют и коммерческие организации, и НКО. В бланке предусмотрена группировка данных, поясняющих показатели баланса.

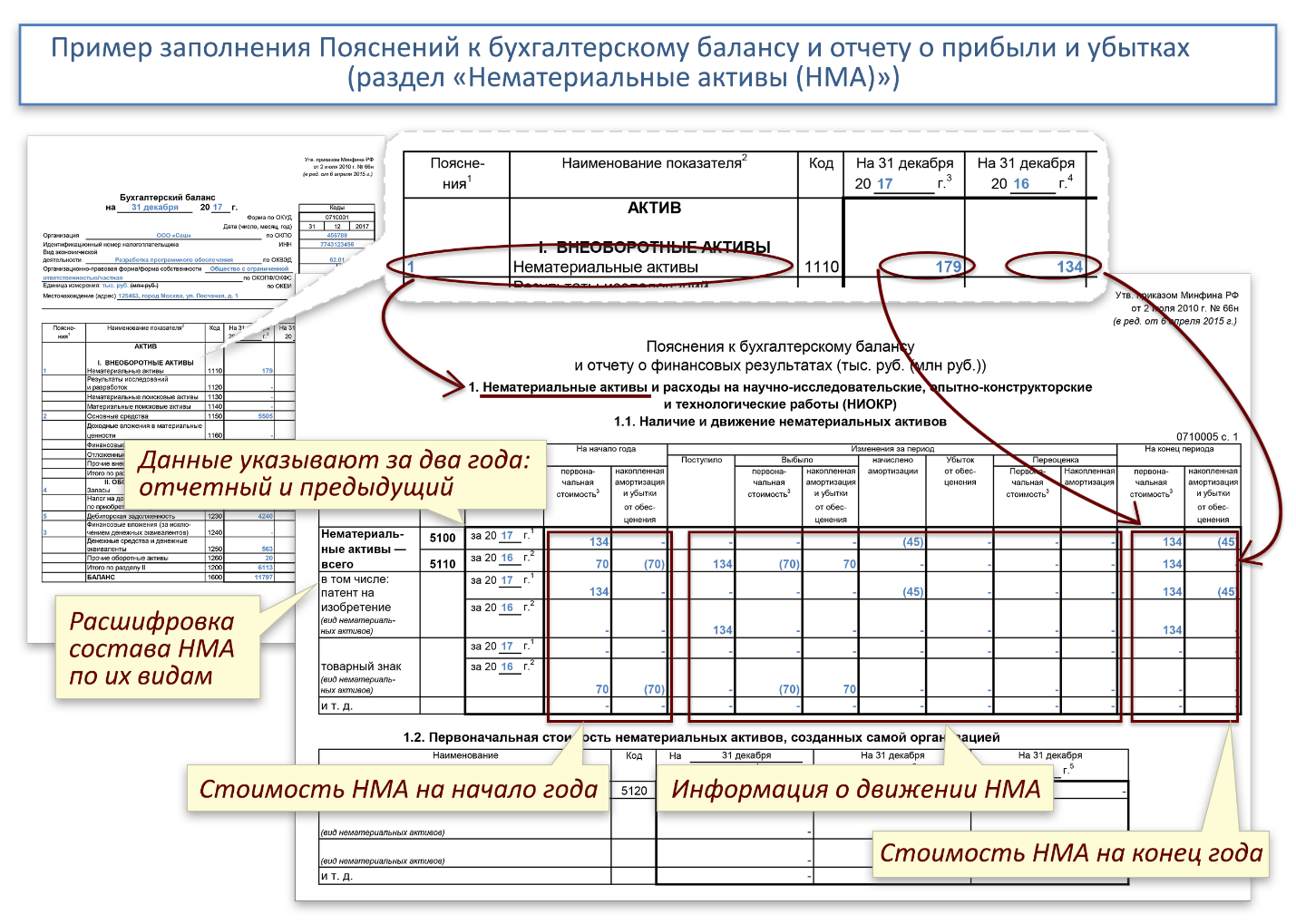

| Нематериальные активы | Дается денежная оценка имеющихся на балансе НКО НМА, патентов и вложений в НИОКР, их движения (приобретения, продажи, собственная разработка) |

| Основные фонды | Отражается информация о ценовом выражении основных средств в активе учреждения после начисления амортизации, сведения о движении основных фондов, вложениях в капитальное строительство, реконструкцию и модернизацию и прочие |

| Финансовые вложения | В разделе предусмотрена классификация произведенных финансовых вложений по группам (долгосрочные и краткосрочные). Также раздел содержит информацию о финансовых вложениях, находящихся под залогом или переданных третьим лицам |

| Запасы | Сведения характеризуют стоимостные показатели материальных запасов организации, информацию о движении МЗ. Данные указываются в разрезе видов имеющихся запасов |

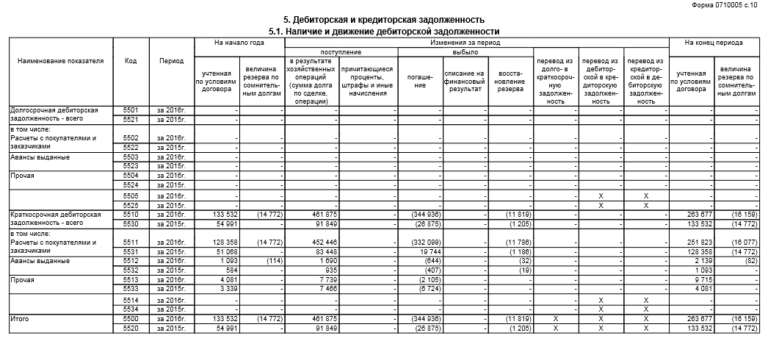

| Задолженность: дебиторская и кредиторская | Подробная расшифровка имеющейся задолженности по срокам (текущая, просроченная, краткосрочная, долгосрочная и т. д.) |

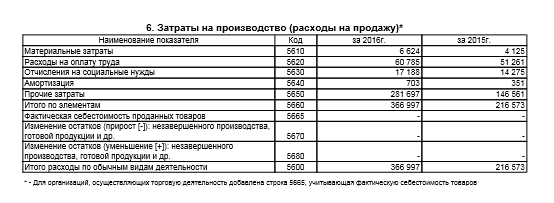

| Затраты на производство | Классификация расходов учреждения в части направлений произведенных затрат. Отражаются данные за отчетный период и предшествующий год |

| Обязательства | Раздел содержит информацию об оценочных обязательствах, данные об обеспечении обязательств, как полученных, так и выданных |

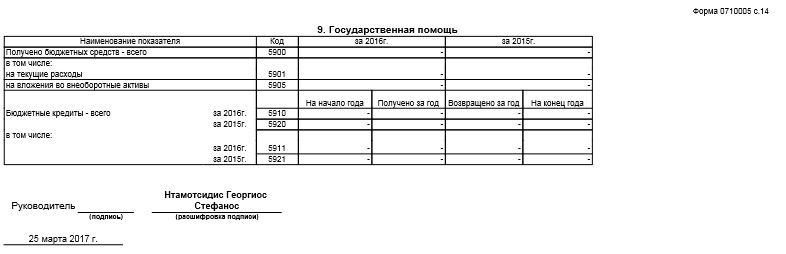

| Государственная финансовая поддержка (субсидирование, инвестирование, капитальные вложения) | Указываются данные о полученном государственном, региональном или муниципальном целевом финансировании |

Об авторе статьи

Евдокимова Наталья

Бухгалтер-эксперт

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению. Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

Источник: gosuchetnik.ru

Приложение к бухгалтерскому балансу — Форма 5. С 2015 года

Приложение к бухгалтерскому балансу представляет собой документ, являющийся объяснением конкретных позиций баланса предприятия. Бланк утвержден Министерством финансов РФ (форма 5 по ОКУД 0710005). Строгих требований к данной форме отчета нет, поэтому допускается использование и самостоятельно разработанной компанией формы. Заполнять рекомендуется машиночитаемым способом, но можно и вручную.

Данное приложение оформляется бухгалтером. При заполнении необходимо указать наименование организации, ее реквизиты, вид деятельности и единицу измерения. Форма состоит из девяти разделов, в которых присутствуют сведения о нематериальные активах и основных средствах, финансовых вложениях, запасах предприятия. Также о наличии дебиторской и кредиторской задолженности, затратах на производство, оценочных обязательствах, их обеспечении и государственной помощи.

В разделе о движении заемных средств отражается наличие заемных денежных средств у фирмы, их движение и сроки погашения, указывается срок задолженности. В соответствующих разделах таблицы вносится информация о быстроизнашивающихся нематериальных активах, основных средствах и малоценных предметах. Эти разделы заполняются на основании первичных документов учета. Расшифровке подлежит вся дебиторская и кредиторская задолженность предприятия. Она делится на краткосрочную и долгосрочную, отдельно выносится просроченная задолженность.

Данная форма пояснений к балансу не предоставляется предприятиями малый форм собственности и бюджетными учреждениями. Приложение не является обособленным документом и сдается для проверки в налоговую службу вместе с основной годовой документацией.

Источник: blanker.ru

Форма 5 бухгалтерской отчетности предприятия: предназначение и порядок заполнения

При подаче ежегодного отчета все предприятия обязаны предоставлять дополнительные приложения к балансу, среди которых – форма 5 (Пояснения к бухгалтерскому балансу), в которой отображаются сведения о капиталах, имуществе и обязательствах предприятия, отображенных в бухгалтерском балансе.

Что такое форма 5 бухгалтерской отчетности

В этом приложении дается более подробная и детальная информация по отдельным разделам баланса, в том числе отражаются причины и способы возникновения сумм бухгалтерского отчета, обосновываются его разделы и пункты (приказ Минфина № 66н от 2.07.2010). Приложение 5 к бухгалтерскому балансу обязаны предоставлять все предприятия, занимающиеся предпринимательской деятельностью, кроме предприятий малого бизнеса, применяющих упрощенную систему налогообложения. Они заполняют форму только в случае необходимости, когда требуется дополнительная информация по разделам баланса.

Форма 5 предполагает заполнение таблиц по различным группам активов предприятия согласно их финансовой принадлежности. При заполнении некоторых строк приложения нужно использовать коды, утвержденные совместным приказом Минфина РФ № 102н и Госкомстата РФ № 475 от 14.11.2003. Для остальных строчек коды утверждают сами предприятия.

Порядок заполнения

Структура

Форма 5 состоит из нескольких разделов, которые имеют свои особенности при заполнении. Количество заполненных табличных блоков в приложении формы 5 должно соответствовать объему сведений по строкам бухгалтерского баланса. При составлении баланса в нем указываются ссылки на конкретные поясняющие документы по отдельным пунктам.

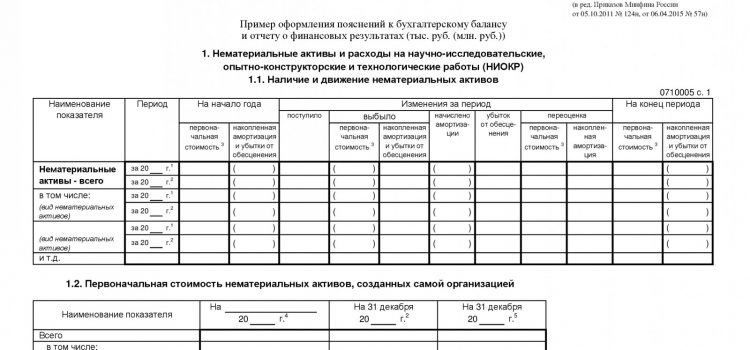

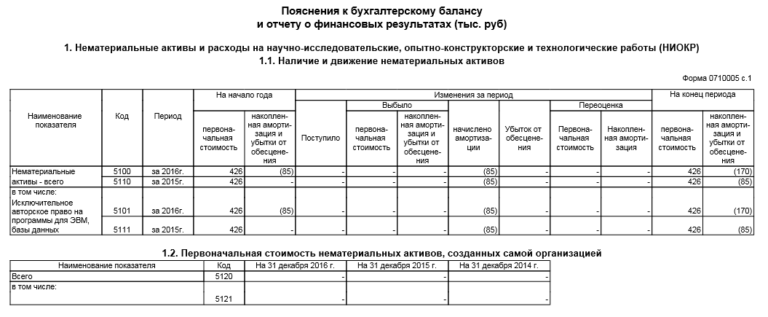

Нематериальные активы

Первый раздел «Нематериальные активы» состоит из двух таблиц:

- Первая содержит подробные сведения по разным видам активов.

- Во второй отражаются особенности и размеры сумм амортизации на начало и к концу года.

Строчки 010 – 015 требуется заполнить при наличии патента на какой-нибудь вид деятельности, при этом строка 010 отражает стоимость права, остальные строчки содержат более детальную информацию по этому праву.

Строка 030 «Деловая репутация». Заполняется, если предприятие было приватизировано в результате выигранного конкурса, при этом оплаченная стоимость оказалась выше первоначально установленной для данного лота. В строчку вписывается разница этих сумм.

При заполнении этого раздела в строку «Организационные расходы» следует пропустить или вообще исключить из отчета, так как орграсходы не относятся к нематериальным расходам.

Раздел «Нематериальные активы»

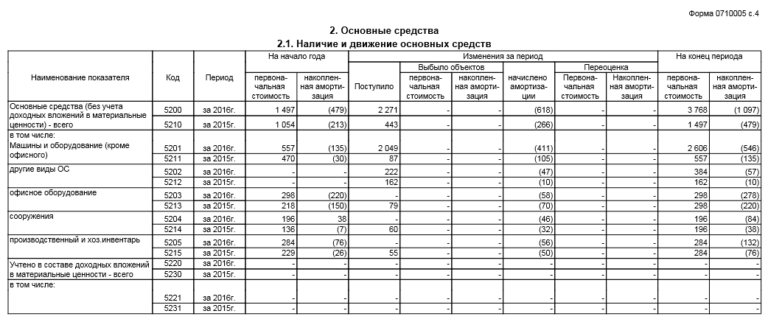

Основные средства

Раздел «Основные средства» также содержит две таблицы:

- Перечень наименований и их стоимость.

- Более детальное указание информации об этом перечне, с учетом увеличения или уменьшения стоимости под воздействием внутренних или внешних факторов.

Заносятся данные о фактически находящихся в эксплуатации объектах недвижимости, в том числе при отсутствии права собственности на некоторые из них.

Раздел «Основные средства»

Другие разделы

Раздел «Движение заемных средств» отображает количество наличных денежных средств предприятия, пути их движения, полученные займы и сроки их погашения.

Запасы в залоге

Раздел «Дебиторская и кредиторская задолженности» содержит все сведения по краткосрочной и долгосрочной дебиторской и кредиторской задолженностям предприятия сроком более года, а также по движению векселей, выданных, полученных и просроченных.

Раздел о задолженности

Глава «Амортизируемое имущество». Отражаются сведения о быстроизнашивающихся, нематериальных активах предприятия, его основных средствах и малоценных средствах.

Затраты на производство

Раздел «Проведение инвестиционных вложений» содержит детальный учет имущества, переданного другим предприятиям (физическим или юридическим лицам) с целью извлечения прибыли.

Кроме этого в бланк формы входит раздел «Государственные вложения», в котором следует отразить средства, выделенные из бюджета государства на возвратной или безвозмездной основах.

Бланки и образцы

Для заполнения формы применяется специальный бланк. Отсутствие такого бланка, а также ошибки в занесенных сведениях могут привести к значительному искажению отчетности предприятия, что сделает невозможным отображение реальной картины финансовой деятельности и финансовых результатов.

Бланк утвержден приказом Минфина РФ № 67н от 22.07.2003. Но предприятие вправе само разработать такой бланк с учетом основных требований к нему по ПБУ 4/99. Скачать образец вы можете и у нас бесплатно.

Образец бланка Приложения формы 5 бухгалтерской отчетности

Основой для введения информации служат все первичные бухгалтерские документы предприятия. Кроме детализации разных пунктов баланса, форма 5 дает более полную и понятную картину финансового положения организации.

Можно ли обойтись без формы 5

Приложение формы 5 — это уточняющий документ, необходимость которого подтверждена практикой: некоторое время назад она была заменена пояснительной запиской, что привело к возникновению путаницы, так как формат пояснительной записки никак не вписывался в общий формат бухгалтерской отчетности. Поэтому данное приложение было вновь введено и стало необходимой составной частью форм бухотчетности. То есть неразрывная связь баланса и приложения к нему доказана практикой.

Бумажные формы бухгалтерской отчётности, мошенничество в Интернете, применение ЕНВД — все это вы найдете в видео ниже:

Понравилась статья? Поделитесь с друзьями в социальных сетях:

И подписывайтесь на обновления сайта в Контакте, Одноклассниках, Facebook, или Twitter.

Источник: uriston.com