К внеоборотным относятся активы, срок оборота которых превышает 12 месяцев (или превышает длительность нормального операционного цикла).

В составе внеоборотных активов выделяют:

• доходные вложения в материальные ценности;

• долгосрочные финансовые вложения;

• прочие внеоборотные активы

Анализ нематериальных активов

Статья бухгалтерского баланса «Нематериальные активы» отражает информацию о вложениях в нематериальные объекты, используемые в течение долгосрочного периода (свыше 12 месяцев).

Основными задачами анализа нематериальных активов (НМЛ) являются:

• анализ динамики их состава и структуры;

• оценка источников финансирования;

• анализ эффективности использования.

Источниками информации при анализе являются: бухгалтерский Баланс, приложение к бухгалтерскому балансу, пояснительная записка, раскрывающая информацию о способах начисления амортизации, обосновании срока полезного использования, порядке списания.

Анализ основных средств и эффективности их использования

В состав внеоборотных активов входят основные средства, нематериальные активы, капитальные вложения, включая оборудование к установке, долгосрочные финансовые вложения и пр.

Состав и структура внеоборотных активов, физическое состояние основных средств и показатели экономической эффективности их использования, анализ использования оборудования во времени и по мощности, окупаемость и эффективность капитальных и финансовых инвестиций определяются по данным бухгалтерского учета и отчетности.

Для получения достоверных данных надо найти необходимую учетную информацию для построения таблиц, графиков, диаграмм и правильно их проанализировать.

Основные средства представляют собой материально-техническую базу для высокоэффективного ведения производственной, коммерческой, сервисной и иной деятельности.

В связи с этим следует определять несколько коэффициентов, характеризующих движение основных средств и изменение их стоимости.

- Коэффициент обновления (К0) выражает долю вновь введенных в эксплуатацию в отчетном году основных средств (гр. 3) в общей стоимости всех основных средств на конец года (гр. 9), т.е. он может быть определен по формуле:

К0 =  , (1) где СОСвэ – стоимость основных средств, введенных в эксплуатацию путем капитальных вложений, безвозмездно полученных, и др. СОСкг – Стоимость основных средств на конец года. 2. Коэффициент увеличения стоимости основных средств (Кув) определяется отношением стоимости основных средств, введенных в эксплуатацию и переоцененных в сторону увеличения (гр. 5), к их общей стоимости на конец года (гр. 9), т.е. он может быть определен по формуле: Кув =

, (1) где СОСвэ – стоимость основных средств, введенных в эксплуатацию путем капитальных вложений, безвозмездно полученных, и др. СОСкг – Стоимость основных средств на конец года. 2. Коэффициент увеличения стоимости основных средств (Кув) определяется отношением стоимости основных средств, введенных в эксплуатацию и переоцененных в сторону увеличения (гр. 5), к их общей стоимости на конец года (гр. 9), т.е. он может быть определен по формуле: Кув =

(3) где СОСв – стоимость выбывших основных средств; СОСнг – стоимость основных средств на начало года. 4. Коэффициент уменьшения стоимости основных средств (Кум) определяется отношением стоимости выбывших основных средств, включая сумму переоценки основных средств в сторону уменьшения (гр. 8), к их общей стоимости на начало года (гр. 2), т.е. он может быть определен по формуле: Кум =

(3) где СОСв – стоимость выбывших основных средств; СОСнг – стоимость основных средств на начало года. 4. Коэффициент уменьшения стоимости основных средств (Кум) определяется отношением стоимости выбывших основных средств, включая сумму переоценки основных средств в сторону уменьшения (гр. 8), к их общей стоимости на начало года (гр. 2), т.е. он может быть определен по формуле: Кум =  , (4) где СОСву – стоимость выбывших основных средств и сумма переоценки основных средств в сторону уменьшения. Коэффициент прироста (Кп) выражает коэффициент роста основных средств за отчетный год и определяется по формуле: Кп =

, (4) где СОСву – стоимость выбывших основных средств и сумма переоценки основных средств в сторону уменьшения. Коэффициент прироста (Кп) выражает коэффициент роста основных средств за отчетный год и определяется по формуле: Кп =  (5) Коэффициент износа (Ки) выражает степень изношенности основных средств и определяется по формуле Ки =

(5) Коэффициент износа (Ки) выражает степень изношенности основных средств и определяется по формуле Ки =  , (6) где И – сумма износа основных средств; СОСпв – первоначальная (восстановительная) стоимость основных средств. Коэффициент годности (Кг) выражает отношение остаточной стоимости основных средств к их полной (восстановительной) стоимости и определяется по формуле: Кг =

, (6) где И – сумма износа основных средств; СОСпв – первоначальная (восстановительная) стоимость основных средств. Коэффициент годности (Кг) выражает отношение остаточной стоимости основных средств к их полной (восстановительной) стоимости и определяется по формуле: Кг =  , (7) где ОСОС — остаточная стоимость основных средств, определяемая как разница между первоначальной (восстановительной) стоимостью основных средств и суммой начисленного износа. К показателям насыщенности организации основными средствами (основным капиталом) относятся: 1. Фондовооруженность труда работников выражает отношение среднегодовой стоимости основных средств к среднегодовой численности работников, определяется по формуле: ФТР =

, (7) где ОСОС — остаточная стоимость основных средств, определяемая как разница между первоначальной (восстановительной) стоимостью основных средств и суммой начисленного износа. К показателям насыщенности организации основными средствами (основным капиталом) относятся: 1. Фондовооруженность труда работников выражает отношение среднегодовой стоимости основных средств к среднегодовой численности работников, определяется по формуле: ФТР =  (8) где ФТР — фондовооруженность труда работников; СОС — среднегодовая стоимость основных средств; СЧР — среднегодовая численность работников. 2. Фондооснощенность — показатели, используемые в агроформированиях для характеристики оснащенности основными средствами земли, которая является самым главным средством производства сельскохозяйственной продукции. В связи с этим следует определять: а) сколько приходится всех основных средств на 100 га сельскохозяйственных угодий

(8) где ФТР — фондовооруженность труда работников; СОС — среднегодовая стоимость основных средств; СЧР — среднегодовая численность работников. 2. Фондооснощенность — показатели, используемые в агроформированиях для характеристики оснащенности основными средствами земли, которая является самым главным средством производства сельскохозяйственной продукции. В связи с этим следует определять: а) сколько приходится всех основных средств на 100 га сельскохозяйственных угодий  = (9) =

= (9) =  = 1067 тыс. руб. б) сколько приходится основных средств производственного назначения на 100 га сельхозугодий

= 1067 тыс. руб. б) сколько приходится основных средств производственного назначения на 100 га сельхозугодий  = (10) =

= (10) =  = 882,2 тыс. руб. в) сколько приходится всех основных средств на 100 га пашни

= 882,2 тыс. руб. в) сколько приходится всех основных средств на 100 га пашни  = (11) =

= (11) =  = 1217,4 тыс. руб. г) сколько приходится основных средств производственного назначения на 100 га пашни

= 1217,4 тыс. руб. г) сколько приходится основных средств производственного назначения на 100 га пашни  = (12) =

= (12) =  = 1088,5 тыс. руб. К показателям экономической эффективности использования основных средств относятся: фондоотдача, фондоемкость, фондорентабельность и др. Фондоотдача определяется путем деления валовой продукции (по фактической себестоимости, в сопоставимых ценах и пр.) на среднегодовую стоимость основных средств производственного назначения. Фондоемкость является показателем, обратным фондоотдаче. Эти два показателя связаны между собой и характеризуют различные стороны эффективности использования основных средств производственного назначения. Если фондоотдача выражает количество (объем) произведенной продукции (в денежном выражении) на единицу стоимости производственных основных средств, то фондоемкость – часть стоимости основных средств производственного назначения, приходящуюся на единицу произведенной продукции. Таким образом, при росте фондоотдачи снижается фондоемкость и наоборот. Фондоотдача =

= 1088,5 тыс. руб. К показателям экономической эффективности использования основных средств относятся: фондоотдача, фондоемкость, фондорентабельность и др. Фондоотдача определяется путем деления валовой продукции (по фактической себестоимости, в сопоставимых ценах и пр.) на среднегодовую стоимость основных средств производственного назначения. Фондоемкость является показателем, обратным фондоотдаче. Эти два показателя связаны между собой и характеризуют различные стороны эффективности использования основных средств производственного назначения. Если фондоотдача выражает количество (объем) произведенной продукции (в денежном выражении) на единицу стоимости производственных основных средств, то фондоемкость – часть стоимости основных средств производственного назначения, приходящуюся на единицу произведенной продукции. Таким образом, при росте фондоотдачи снижается фондоемкость и наоборот. Фондоотдача =  ; (13) Фондоемкость =

; (13) Фондоемкость =  . (14) В зависимости от объема производства и среднегодовой стоимости основных средств фондоотдачу целесообразно определять на 100 или 1000 руб. производственных основных средств, а фондоемкость — на 100 или 1000 руб. валовой продукции. В коммерческих организациях вместо стоимости валовой продукции для определения фондоотдачи и фондоемкости используются валовой, розничный и оптовый товарообороты, в производстве – выручка (объем продаж).

. (14) В зависимости от объема производства и среднегодовой стоимости основных средств фондоотдачу целесообразно определять на 100 или 1000 руб. производственных основных средств, а фондоемкость — на 100 или 1000 руб. валовой продукции. В коммерческих организациях вместо стоимости валовой продукции для определения фондоотдачи и фондоемкости используются валовой, розничный и оптовый товарообороты, в производстве – выручка (объем продаж).

Источник: studfile.net

Порядок проведения анализа внеоборотных активов

Анализ внеоборотных активов – основополагающая составляющая процесса управления ими, предшествующая моменту принятия управленческих решений. Рассмотрим основные этапы проведения такого анализа.

- Что составляет внеоборотные активы предприятия?

- Цели анализа внеоборотных активов предприятия

- Источники данных для анализа

- Показатели оценки состояния ОС

- Показатели эффективности ОС

- Оценка влияния ОС на увеличение прибыли

Что составляет внеоборотные активы предприятия?

Внеоборотные активы предприятия – это средства производства, в течение длительного времени (больше года) используемые в его деятельности. Их отличает:

- прямая связь состава с направлением деятельности;

- неоднократность применения в процессе работы;

- постепенность переноса стоимости на затраты;

- инерционность в отношении перемен;

- затрудненность ликвидации.

Факт наличия, состав, состояние, характер владения внеоборотными активами характеризуют имущественное положение юрлица, уровень организации и устойчивость его бизнеса. А грамотное управление этими активами приводит к увеличению доходности предприятия.

Основу внеоборотных активов составляют ОС и НМА, причем определяющее значение среди них в силу потребности в больших объемах и по причине более высокой стоимости имеют ОС. Поэтому анализ внеоборотных активов, без которого становится невозможным управление ими, представляет собой прежде всего анализ состояния ОС.

Цели анализа внеоборотных активов предприятия

Конкретные цели анализа внеоборотных активов определяются задачами, поставленными перед ним лицами, принимающими управленческие решения, и в немалой степени зависят от специфики ведения бизнеса. Обычно анализ является многосторонним, позволяющим оценить:

- текущие структуру и состояние активов;

- имеющийся уровень эффективности их использования;

- динамику имеющих место изменений;

- тенденции перемен в прогнозируемых условиях.

Результатом анализа должен стать выбор оптимальной модели использования внеоборотных активов, отвечающей имеющейся управленческой задаче.

В процессе анализа осуществляют оценку:

- обеспеченности внеоборотных активов собственным капиталом;

- влияния изменения стоимости внеоборотных активов на структуру бухбаланса;

- показателей текущего состояния ОС (уровня износа и эффективности применения);

- характера изменения во времени основных показателей, характеризующих использование внеоборотных активов;

- динамики затрат на поддержание ОС в должном работоспособном состоянии и отражения их на себестоимости продукции;

- влияния осуществленных капвложений на структуру внеоборотных активов и эффективность бизнеса;

- разумности привлечения в капвложения заемных средств.

В качестве расчетных показателей используют как абсолютные, так и относительные величины, дающие информацию и для текущей оценки, и для прогноза динамики изменений с выявлением основных причин, от которых они зависят.

Анализ проводят с необходимой глубиной детализации внеоборотных активов в следующей последовательности:

- Сбор данных, систематизация их в таблицах.

- Расчет характерных показателей, выявление тенденций.

- Определение оптимальных показателей для дальнейшей работы.

Источники данных для анализа

Источником данных, на которых проводят анализ внеоборотных активов, является прежде всего бухотчетность:

- Баланс, содержащий необходимую для анализа разбивку на статьи.

- Отчет о прибылях и убытках, дающий информацию о величинах, по отношению к которым рассчитывают ряд коэффициентов.

- Приложения к балансу, расшифровывающие информацию о внеоборотных активах по их видам и группам.

- Отчет о движении денежных средств, позволяющий судить об источниках финансирования.

- Пояснительная записка, отражающая какие-либо особенности учета.

Как оценить платежеспособность организации на основании бухгалтерского баланса? Ответ на этот вопрос есть в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Кроме того, используют данные:

- статотчетности, касающейся расшифровки состава и движения внеоборотных активов и прежде всего ОС;

- бухгалтерских учетных регистров;

- нормативно-справочной литературы.

На данные, относящиеся к ОС, существенное влияние могут оказывать:

- Применяемые способы амортизации, из-за чего более информативными могут оказаться некоторые расчеты, сделанные по отношению к их первоначальной стоимости, а не остаточной, которая отражается в бухотчетности.

- Изменение объемов производства, которое вызвало значительное сокращение или рост количества ОС. Для проведения корректных сопоставлений имеющийся на момент проведения анализа объем ОС возможно скорректировать на коэффициент, отражающий изменение объемов производства.

- Результаты проведенной переоценки, заметно изменяющие величину ряда расчетных показателей. Поэтому при приведении анализа переоценку рекомендуется не учитывать.

- Достоверность учетных данных и правильность классификации по группам.

- Наличие полной информации о загрузке и производительности.

Расчетные показатели определяют по данным на начало и конец рассматриваемого года, при необходимости рассчитывают несколько коэффициентов применительно к каждому году из нескольких лет подряд.

Примеры вариантов анализа данных бухбаланса смотрите в материале «Методика анализа бухгалтерского баланса предприятия».

Показатели оценки состояния ОС

Определение показателей, характеризующих состояние и динамику изменения состава ОС, делают применительно к общему списку ОС, по группам и отдельным их видам, выделяемым в группе. Относят к ним следующие показатели:

- Коэффициент износа, показывающий, насколько изношенными являются ОС:

Кизн – коэффициент износа;

А – величина начисленной амортизации;

ОСперв – первоначальная стоимость ОС.

- Коэффициент годности, применяемый при оценке морального износа:

Кгодн – коэффициент годности;

ОСост – остаточная стоимость ОС;

ОСперв – первоначальная стоимость ОС.

- Коэффициент выбытия, определяющий долю ОС, выбывших из эксплуатации:

Квыб – коэффициент выбытия;

ОСвыб – стоимость выбывших за год ОС;

ОСнач – стоимость ОС на начало года.

- Коэффициент обновления, показывающий долю поступивших ОС на конец года:

Кобн – коэффициент обновления;

ОСввед – стоимость введенных за год ОС;

ОСкон – стоимость ОС на конец года.

- Коэффициент масштаба обновления, дающий представление о доле поступивших ОС в сравнении с началом года:

Кмасш – коэффициент масштаба обновления;

ОСввед – стоимость введенных за год ОС;

ОСнач – стоимость ОС на начало года.

- Коэффициент прироста, характеризующий долю увеличения объема ОС:

Кприр – коэффициент прироста;

ОСввед – стоимость введенных за год ОС;

ОСвыб – стоимость выбывших за год ОС;

ОСнач – стоимость ОС на начало года.

- Индекс роста, показывающий темп прироста ОС:

Ироста – индекс роста;

ОСкон – стоимость ОС на конец года;

ОСнач – стоимость ОС на начало года.

- Индекс обновления, отражающий соотношение сумм введенных и выбывших ОС:

Иобн – индекс обновления;

ОСввед – стоимость введенных за год ОС;

ОСвыб – стоимость выбывших за год ОС.

- Коэффициент интенсивности обновления, обратный величине индекса обновления:

Кинт – коэффициент интенсивности обновления;

ОСвыб – стоимость выбывших за год ОС;

ОСввед – стоимость введенных за год ОС.

- Коэффициент стабильности, характеризующий долю сохраняемых в эксплуатации ОС:

Кстаб – коэффициент стабильности;

ОСнач – стоимость ОС на начало года;

ОСвыб – стоимость выбывших за год ОС.

- Период обновления ОС:

Собн – срок обновления;

ОСнач – стоимость ОС на начало года;

ОСввед – стоимость введенных за год ОС.

- Фактический срок службы ОС:

Сфакт – фактический срок службы;

ОСкон – стоимость ОС на конец года;

ОСвыб – стоимость выбывших за год ОС.

Показатели эффективности ОС

Эффективность ОС характеризуется уровнем их взаимосвязи с объемами выручки и прибыли. Отражается это в следующих показателях:

- Фондоотдача (коэффициент оборачиваемости), увеличение которой говорит о росте эффективности ОС:

ФО – фондоотдача (коэффициент оборачиваемости);

Вреал – объем выручки от реализации;

ОСсред – среднегодовая стоимость ОС.

- Фондоемкость (период оборота), снижение которой свидетельствует об увеличении доли механизированного труда:

ФЕ – фондоемкость (период оборота);

ОСсред – среднегодовая стоимость ОС;

Вреал – объем выручки от реализации.

- Рентабельность, рост которой указывает на увеличение эффективности применения ОС:

РЕ – рентабельность ОС;

Преал – прибыль от реализации;

ОСсред – среднегодовая стоимость ОС.

- Фондовооруженность, показывающая количество ОС, приходящихся на одного работника:

ОСсред – среднегодовая стоимость ОС;

ССЧ – среднесписочная численность.

- Коэффициент инвестиционной активности:

КИ – коэффициент инвестиционной активности;

НЗС – незавершенное строительство;

ОСдох – доходные вложения в матценности;

ОСсред – среднегодовая стоимость ОС.

Оценка влияния ОС на увеличение прибыли

Влияние ОС на прибыль возможно выразить через формулу

Преал – прибыль от реализации;

Вреал – выручка от реализации;

ЗТР – затраты на производство и реализацию;

ФО – фондоотдача (коэффициент оборачиваемости);

ОСсред – среднегодовая стоимость ОС.

Влияние изменения стоимости ОС на прибыль за рассматриваемый период определится из формулы

Преал – прибыль от реализации;

ОСкон – стоимость ОС на конец периода;

ФОнач – фондоотдача на начало периода;

ЗТРнач – затраты на производство и реализацию на начало периода;

ОСнач – стоимость ОС на начало периода.

То есть при одной и той же фондоотдаче увеличение стоимости ОС вызовет увеличение прибыли.

Аналогичным образом рассматривается влияние изменения фондоотдачи на прибыль:

Преал – прибыль от реализации;

ОСкон – стоимость ОС на конец периода;

ФОкон – фондоотдача на конец периода;

ЗТРнач – затраты на производство и реализацию на начало периода;

ФОнач – фондоотдача на начало периода.

То есть при сохранении стоимости ОС увеличение фондоотдачи вызовет увеличение прибыли.

В таком же порядке можно проанализировать обратное влияние (изменения прибыли, выручки и фондоотдачи на величину рентабельности ОС), исходя из последовательных преобразований формулы

РЕ – рентабельность ОС;

Преал – прибыль от реализации;

ОСсред – среднегодовая стоимость ОС;

Вреал – выручка от реализации;

ФО – фондоотдача ОС.

Этот порядок выявления влияния отдельных факторов (а в итоге – их совокупности) на определенные показатели носит название факторного анализа и является логическим завершением всего процесса анализа внеоборотных активов.

О других экономических показателях, дающих представление о финансовом состоянии юрлица, читайте в материале «Основные финансовые коэффициенты и формулы их расчета».

Источник: nalog-nalog.ru

Как осуществляется анализ внеоборотных активов предприятия

Внеоборотные активы представляют собой важнейшую экономическую категорию деятельности компании. Данный инструмент позволяет организации вести бизнес посредством совершения многократных оборотов оборотных активов.

Внеоборотными активами называют имущественные ценности, которые характеризуются длительным использованием (больше года). Они включают в себя нематериальные активы, основные средства и доходные вложения, способные приносить прибыль.

В соответствии с Положением о бухгалтерском учете под внеоборотными активами понимают собственные средства компании, изъятые из хозяйственного оборота, но продолжающие числиться на бухгалтерском балансе. Анализ внеоборотных активов является неотъемлемой составляющей процесса управления фирмой и играет главную роль в выборе управленческого решения.

Теоретические аспекты анализа внеоборотных активов

Внеоборотные активы формируются на первоначальном этапе создания предприятия и включают следующие виды:

- нематериальные активы;

- основные средства;

- долгосрочные финансовые вложения;

- результаты НИР;

- отложенные налоговые активы;

- оборудование, предназначенное к сборке.

Положительные особенности внеоборотных активов:

- высокий уровень защиты от инфляции по причине неподверженности повышению цен на товары и услуги;

- способность приносить стабильную прибыль в процессе выпуска разных видов продукции;

- защищенность от недобросовестных действий партнеров по коммерческим сделкам;

- способность предотвратить или значительно снизить потери ТМЦ во время их хранения;

- обладание большими резервами расширения объема операционной деятельности в период активизации конъюнктуры рынка.

Несмотря на массу плюсов, внеоборотные активы имеют ряд недостатков:

- высокий уровень подверженности моральному износу, в результате чего происходит снижение стоимости. Особенно это касается нематериальных операционных активов и активной части производственных основных средств;

- сложное оперативное управление по причине слабой изменчивости структуры в коротком периоде. В результате любой временный спад рыночной конъюнктуры влечет снижение уровня полезного использования внеоборотных активов, если организация не перейдет на производство других видов товаров;

- невозможность применять подавляющую часть внеоборотных активов в качестве средства обеспечения потока платежей из-за их слабой ликвидности.

Независимо от вида внеоборотные активы характеризуются:

- прямой связью состава с направлением деятельности фирмы;

- неоднократностью использования в процессе работы;

- постепенным переносом стоимости на затраты;

- инерционностью в отношении перемен.

По факту наличия, состояния, характеру владения активами определяют имущественное положение юридического лица, динамику его развития.

Цель и задачи анализа внеоборотных активов

Цель аналитики заключается в выборе оптимальной модели использования внеоборотных активов конкретным предприятием. Для достижения цели в процессе анализа решаются задачи, позволяющие дать оценку:

- текущей структуры и состояния активов;

- уровню эффективности их применения;

- динамике изменений;

- тенденции перемен в спрогнозированных условиях.

В процессе мероприятия анализируется:

- обеспеченность внеоборотных активов собственным капиталом;

- показатели текущего состояния основных средств;

- характер изменения во времени основных показателей;

- влияние изменение стоимости активов на структуру бухгалтерского баланса;

- воздействие инвестиционных вкладов на структуру внеоборотных активов;

- разумность осуществления инвестирования.

В процессе анализа в качестве расчетных показателей участвуют абсолютные и относительные величины, которые способны отражать не только текущее состояние, но и давать информацию для прогноза динамики изменений с определением основных причин. Последовательность аналитики включает сбор и систематизацию данных, расчет и выявление оптимальных показателей для дальнейшей работы.

Источники данных для анализа внеоборотных активов

Главным информационным источником, на основании которого выполняется анализ активов, выступает бухгалтерская отчетность. Перечень документации:

- Отчет о прибылях и убытках – дает данные о величинах, по отношению к которым производится расчет ряда коэффициентов.

- Бухгалтерский баланс – содержит необходимую для аналитики разбивку на статьи.

- Приложения к балансу – раскрывают информацию о внеоборотных активах по группам и видам.

- Отчет о движении денежных средств – позволяет сделать вывод об источниках финансирования.

- Пояснительная записка – отражает нюансы учета.

Дополнительно проанализировать состояние внеоборотных активов можно посредством статистической отчетности, нормативно-справочной литературы и бухгалтерских учетных регистров. Основа внеоборотных активов – это ОС и НМА, поэтому анализ внеоборотных активов предприятия осуществляется, прежде всего, по этим позициям.

Анализ основных средств

Определение 3

Основные средства предприятия – часть имущества, которая применяется в производстве товаров, выполнении услуг или работ в течение периода, превышающего обычный операционный цикл или двенадцать месяцев. К ОС относятся здания, сооружения, инструмент, транспортные средства, многолетние насаждения, племенной скот и др.

Определение показателей, характеризующих состояние и динамику изменения состава ОС, делают применительно к общему списку, по группам и отдельным их видам, выделяемым в группе. К показателям относят следующие коэффициенты:

- износа – показывает степень износа К изн = А ОС перв ;

- годности – оценка морального износа К годн = ОС ост ОС перв ;

- выбытия – средства, выбывшие из эксплуатации К выб = ОС выб ОС нач ;

- обновления – доля ОС , поступивших на конец года К обн = ОС введ ОС кон ;

- масштаба обновления – доля поступивших средств в сравнении с началом года К масш = ОС введ ОС нач ;

- прироста – величина доли увеличения объема ОС К прир = ОС введ – ОС выб ОС нач ;

- интенсивности обновления – обратен величине индекса обновления К инт = ОС выб ОС введ ;

- стабильности – доля сохраняемых в использовании ОС К стаб = ОС нач – ОС выб ОС нач .

В эту же группу входят индексы:

- роста – темп прироста основных средств И роста = ОС кон ОС нач ;

- обновления – показывает соотношение сумм поступивших и выбывших средств И обн = ОС введ ОС выб .

Период, за который осуществляется обновление средств, рассчитывается так:

С обн = ОС нач ( основные средствана начало года ) ОС вве д ( введенные основные средства ) .

Для расчета фактического срока службы применяется формула:

С факт = ОС кон ( основные средства на конец года ) ОС выб ( выбывшие основные средства ) .

В процессе анализа определяется, насколько эффективно эксплуатируются ОС . Для этого выявляется взаимосвязь между объемами выручки и прибыли посредством коэффициента оборачиваемости (фондоотдачи):

ФО = В реал ( объем выручки от реализации ) ОС сред ( среднегодовая стоимость ОС ) .

Рост рентабельности демонстрирует увеличение эффективности использования основных средств:

РЕ = П реал ( прибыль от реализации ) ОС сред ( среднегодовая стоимость ОС ).

Фондовооруженность показывает число ОС , которые приходятся на одного работника:

ФВ = ОС сред ( среднегодовая стоимость ) ССЧ ( среднесписочная численность персонала ) .

В ходе анализа используется коэффициент инвестиционной активности, который получают следующим путем:

КИ = НЗС + ОС дох ОС сред .

НЗС = незавершенное строительство ; ОС дох = доходные вложения в материальные ценности ; ОС сред = среднегодовая стоимость основных средств .

Для определения уровня влияния стоимости основных средств на прибыль за отчетный период существует следующая формула:

П реал = ( ОС кон · ФО нач — ЗТР нач – ОС нач · ФО нач – ЗТР нач = = ( ОС кон – ОС нач · ФО нач ) .

П реал = прибыль от реализации ; ОС кон = стоимость ОС на конец периода ; ФО нач = фондоотдача на начало периода ; ЗТР нач = затраты на производство и реализацию на начало периода ; ОС нач = стоимость ОС на начало периода .

На показатели, которые относятся к основным средствам, значительное воздействие оказывают:

- используемые амортизационные способы;

- изменение производственных объемов;

- итоги переоценки;

- достоверность данных учета;

- полнота информации о производительности.

Анализ нематериальных активов

Определение 4

Нематериальные активы предприятия – это имущество, которое не имеет физической формы, но представляет для компании материальную ценность. Как и ОС, НМА предназначены для получения прибыли в ходе хозяйственной деятельности.

К нематериальным активам можно отнести объекты интеллектуальной собственности, исключительные права правообладателя, имущественное авторское право, исключительное право владельца и др. Анализ долгосрочных активов данного типа характеризуется существенными особенностями. Учет НМА осуществляется на счете 04 «Нематериальные активы». Они амортизируются и отражаются в балансе по остаточной стоимости в составе внеоборотных активов по строке 1110 «Нематериальные активы».

Если в процессе анализа специалисты располагают отчетными данными за несколько периодов, выполняется трендовая аналитика. Она предполагает расчет абсолютных и относительных отклонений по отношению к предыдущим периодам, а также определение средних отклонений.

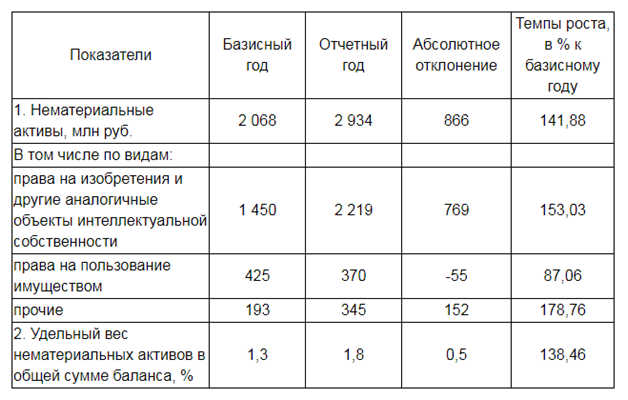

Анализ объема и динамики НМА на примере ООО «Сказка» приведен в таблице №1:

Таблица №1. Анализ объема и динамики НМА на примере ООО «Сказка»

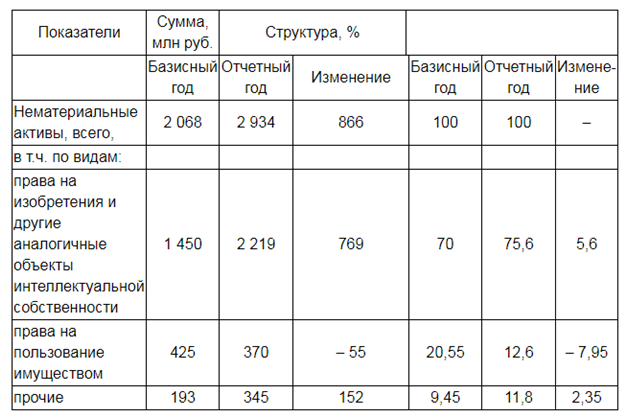

Оценка структуры нематериальных активов производится в разрезе групп по определенным признакам. Анализ НМА по видам также составлен на примере компании «Сказка» и продемонстрирован в таблице №2:

Таблица №2. Оценка структуры нематериальных активов