Бухгалтерский баланс является способом группировки и обобщенного отражения в денежном выражении хозяйственных средств предприятия по составу и размещению, а также по источникам их образования на определенную дату.

Графически бухгалтерский баланс представляет собой таблицу, которая делится по вертикали на две части для раздельного отражения видов средств и их источников. В левой части таблицы показывают средства по составу и размещению, а в правой — по источникам их образования. Левая часть называется актив, правая — пассив. Каждый отдельный вид средств в активе и их источников в пассиве называется «статьей баланса». Итоги сумм статей актива и пассива баланса всегда равны между собой, так как в них отражаются одни и те же средства.

Правила оценки статей баланса установлены положением по бухгалтерскому учету, бухгалтерской отчетности и инструкциями (указаниями) по составлению бухгалтерской отчетности.

- 1. Формы бухгалтерских балансов по функциональной роли:

- — вступительные,

- — операционные с подразделением на годовые и промежуточные,

- — соединительные,

- — разделительные,

- — санируемые,

- — ликвидационные,

- — сводные,

- — консолидированные,

- — отдельные.

- — баланс брутто,

- — баланс нетто.

- — проверочные,

- — оборотные,

- — шахматные [12, с. 46].

Источник: studwood.net

Бухгалтерский баланс. Бухгалтерский баланс – это способ обобщенной группировки и текущего учета имущества предприятия по функциональной роли и источникам. — презентация

Презентация на тему: » Бухгалтерский баланс. Бухгалтерский баланс – это способ обобщенной группировки и текущего учета имущества предприятия по функциональной роли и источникам.» — Транскрипт:

2 Бухгалтерский баланс – это способ обобщенной группировки и текущего учета имущества предприятия по функциональной роли и источникам его образования в денежной оценке на определенную дату. По экономическому содержанию имущества баланс представляет собой совокупность материальных и нематериальных ценностей, финансовых активов и денежных средств.

3 Основным условием баланса является равновесие актива и пассива, вытекающее из того, что в активе и в пассиве баланса отражены одни и те же средства, но сгруппированные по разным признакам.

4 Форма бухгалтерского баланса Форма бухгалтерского баланса представляет двухстороннюю таблицу, в которой с одной стороны показаны хозяйственные средства по составу и размещению, с другой – по их источникам образования и целевому назначению. Итог средств, подсчитанный по их составу и размещению, всегда равен итогу источников и целевому назначению этих средств. Конечные итоги актива и пассива называются валютой баланса.

5 Левая часть баланса, где отражены состав и размещение средств, — актив. Правая, где показаны источники этих средств – пассив. Показатель (строка) актива и пассива баланса, характеризующий отдельный вид имущества или источников его формирования, называется статьей бухгалтерского баланса. Статьи сгруппированы в разделы исходя из их экономического содержания, источников образования и целевого назначения.

6 В зависимости от назначения различают сальдовый оборотный баланс баланс

7 По времени составления различают балансы: вступительный (начальный) предварительный баланс соединительный баланс разъединительные балансы консолидированные балансы текущие балансы заключительный баланс ликвидационный баланс

8 По объему информации балансы делятся на: единичные сводные

9 По способу очистки различают: баланс – брутто баланс – нетто (грубый) (чистый)

10 По характеру деятельности: баланс по основной деятельности балансы не по основной деятельности

11 По формам собственности существуют балансы организаций (предприятий): государственных; муниципальных; кооперативных; частных; совместных; общественных.

Источник: www.myshared.ru

Презентация на тему Бухгалтерский баланс

Слайды и текст этой презентации

обобщения. Типы изменения баланса под влиянием хозяйственных

операций

Классификация бухгалтерских балансов

способ итогового обобщения и экономической группировки имущества

и источников его образования в денежном выражении на определенную дату

Основа построения бухгалтерского баланса -двойственная группировка объектов бухгалтерского учета

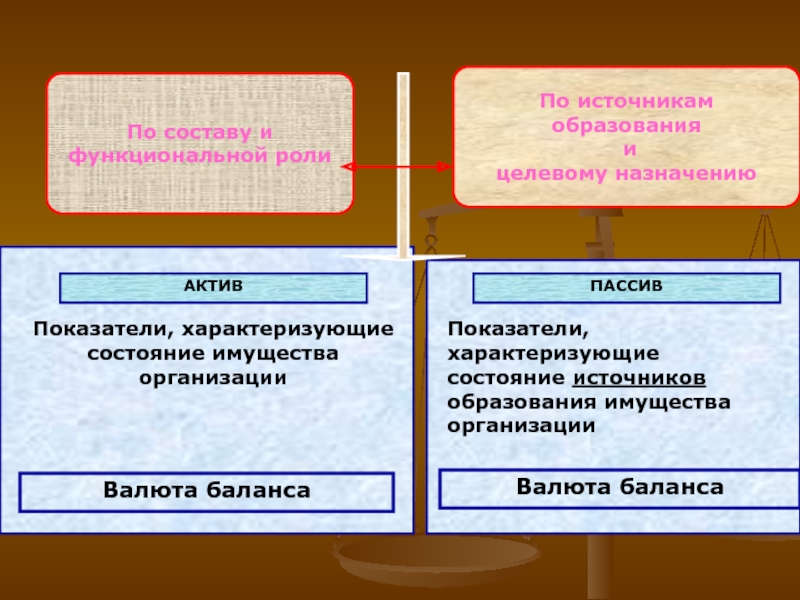

Слайд 3

По составу и

функциональной роли

По источникам образования

и

целевому назначению

АКТИВ

Показатели, характеризующие состояние имущества организации

Валюта

Показатели, характеризующие состояние источников образования имущества организации

Слайд 4

СТРУКТУРА БУХГАЛТЕРСКОГО БАЛАНСА

АКТИВ

ПАССИВ

Раздел 1.

Внеоборотные

активы

Раздел 2.

Оборотные

активы

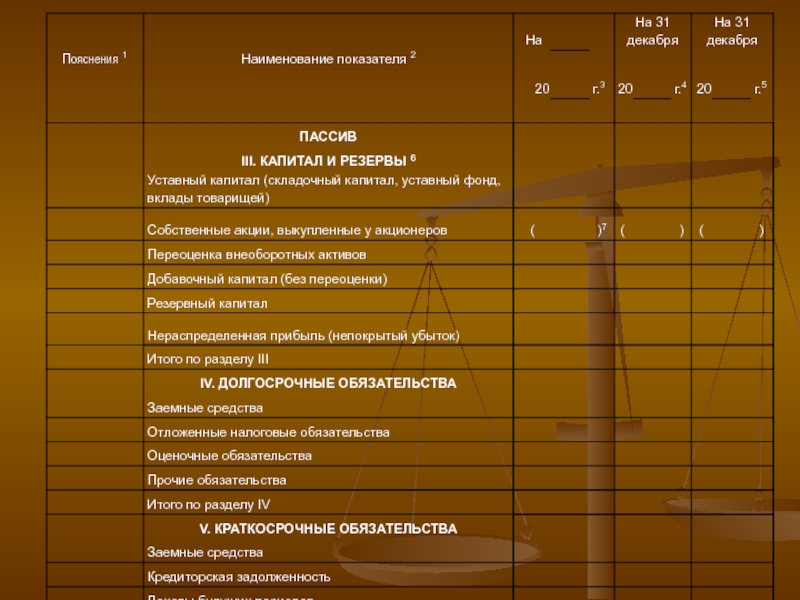

Раздел 3.

Капитал и

резервы

Раздел

4.

Долгосрочные

обязательства

Раздел 5.

Краткосрочные

обязательства

Статья бухгалтерского баланса

Группы статей

Раздел

Слайд 5

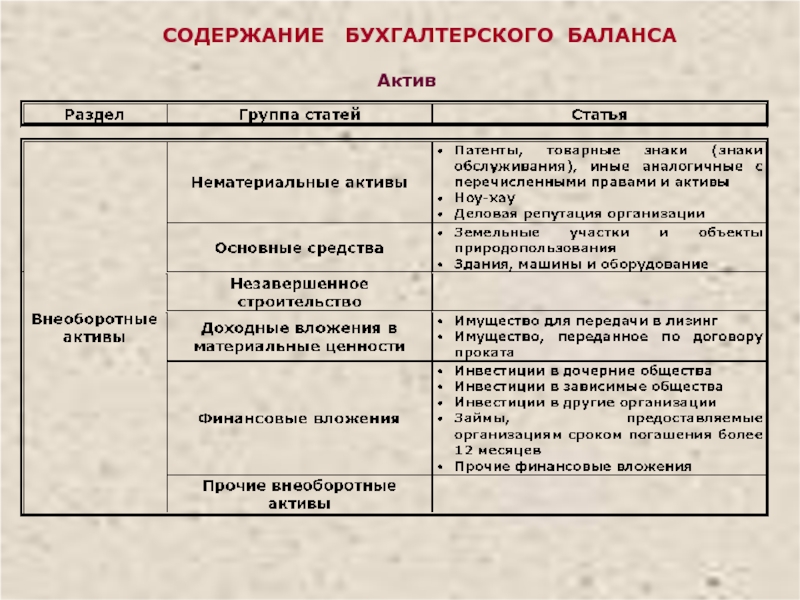

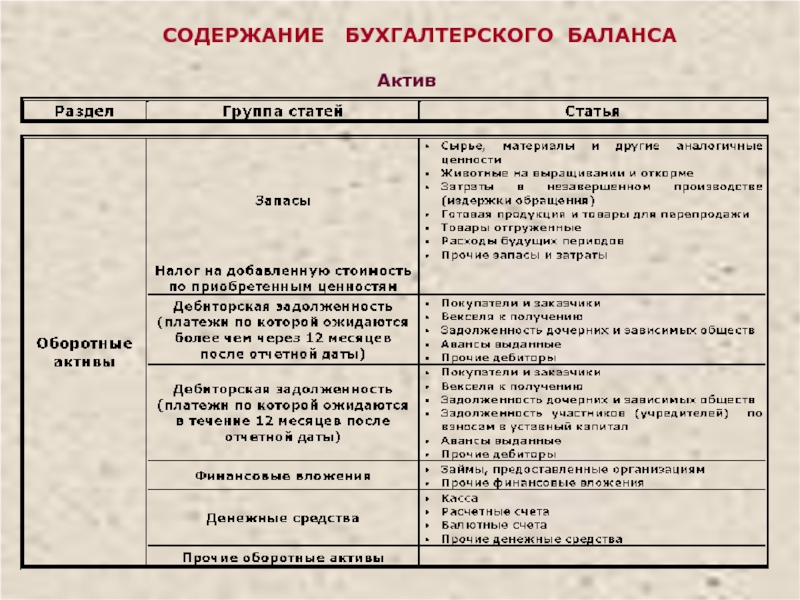

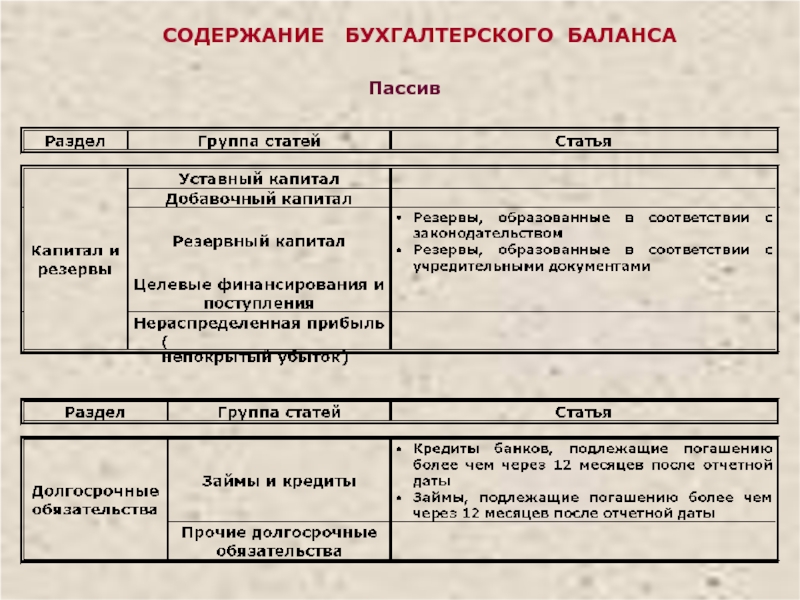

СОДЕРЖАНИЕ БУХГАЛТЕРСКОГО БАЛАНСА

Актив

Слайд 6

СОДЕРЖАНИЕ БУХГАЛТЕРСКОГО БАЛАНСА

Актив

Слайд 7

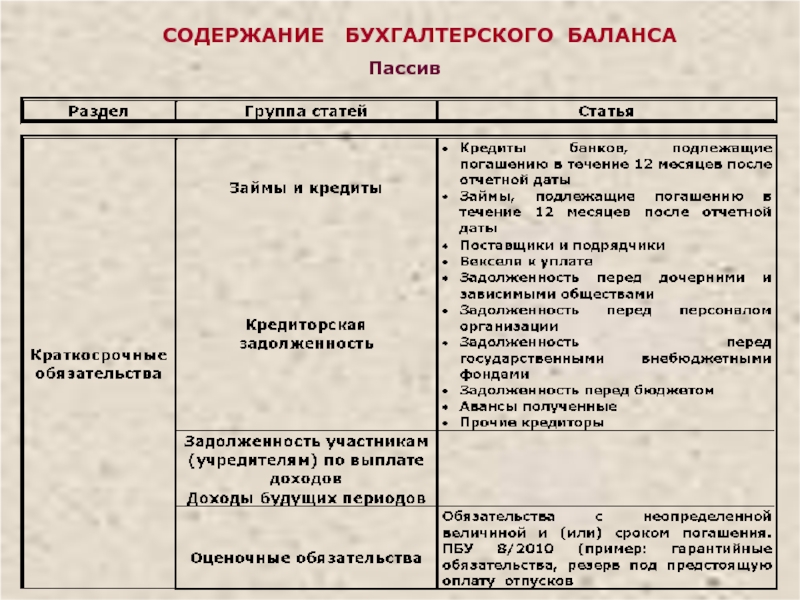

СОДЕРЖАНИЕ БУХГАЛТЕРСКОГО БАЛАНСА

Пассив

Слайд 8

СОДЕРЖАНИЕ БУХГАЛТЕРСКОГО БАЛАНСА

Пассив

Слайд 9

Слайд 10

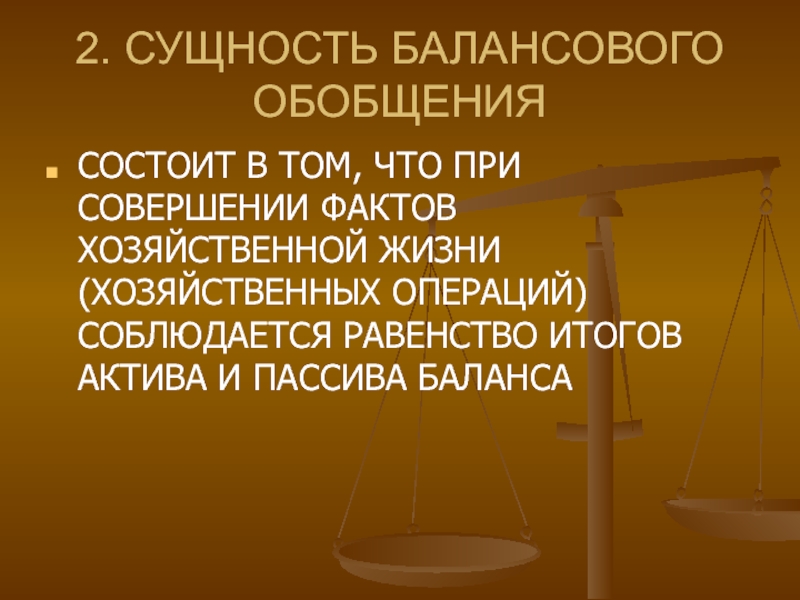

Слайд 112. СУЩНОСТЬ БАЛАНСОВОГО ОБОБЩЕНИЯ

СОСТОИТ В ТОМ, ЧТО

ПРИ СОВЕРШЕНИИ ФАКТОВ ХОЗЯЙСТВЕННОЙ ЖИЗНИ (ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ)

СОБЛЮДАЕТСЯ РАВЕНСТВО ИТОГОВ АКТИВА И ПАССИВА БАЛАНСА

Слайд 12

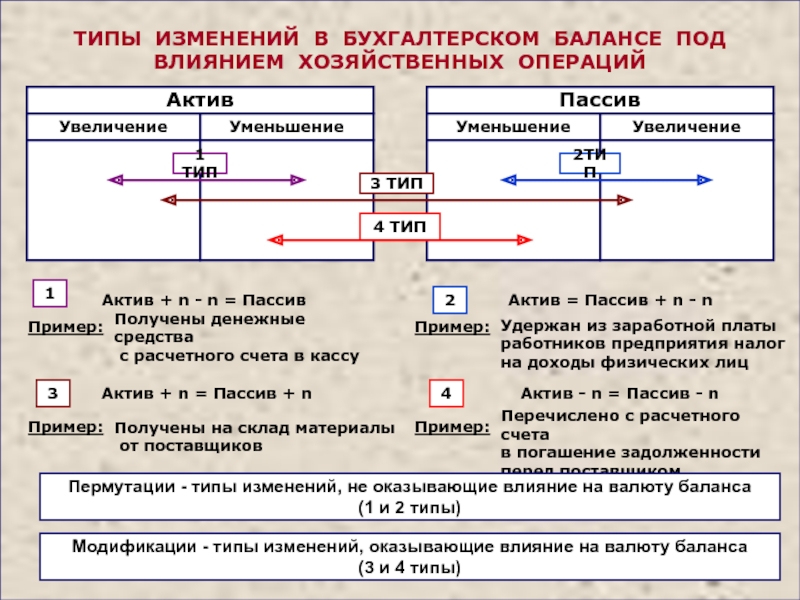

ТИПЫ ИЗМЕНЕНИЙ В БУХГАЛТЕРСКОМ БАЛАНСЕ ПОД ВЛИЯНИЕМ

ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ

3 ТИП

4 ТИП

1 ТИП

2ТИП

1

2

3

4

Пермутации —

типы изменений, не оказывающие влияние на валюту баланса

(1 и 2 типы)

Модификации — типы изменений, оказывающие влияние на валюту баланса

(3 и 4 типы)

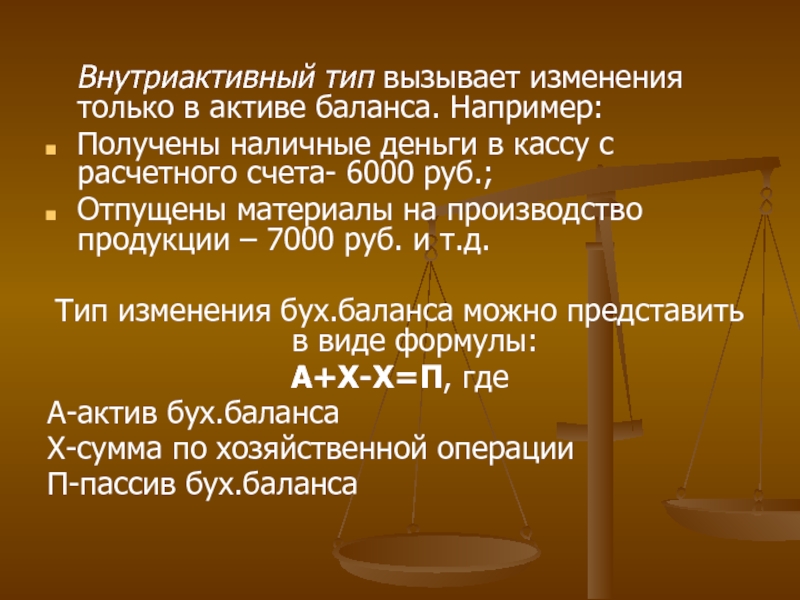

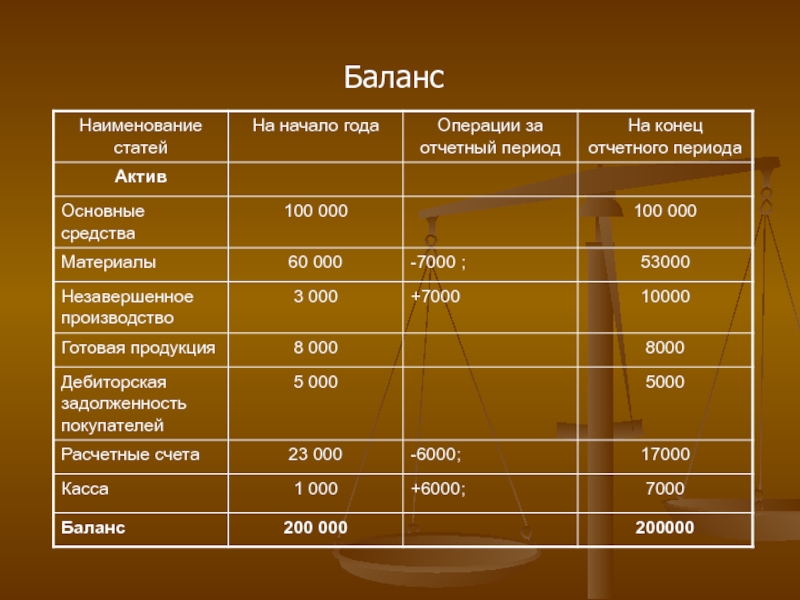

Слайд 13 Внутриактивный тип вызывает изменения только

в активе баланса. Например:

Получены наличные деньги в

кассу с расчетного счета- 6000 руб.;

Отпущены материалы на производство продукции – 7000 руб. и т.д.

Тип изменения бух.баланса можно представить в виде формулы:

А+Х-Х=П, где

А-актив бух.баланса

Х-сумма по хозяйственной операции

П-пассив бух.баланса

Слайд 14Баланс

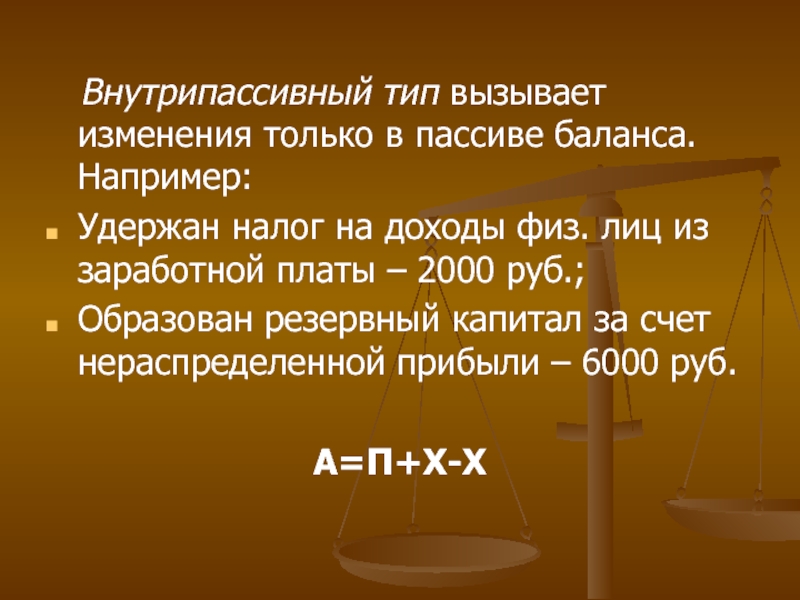

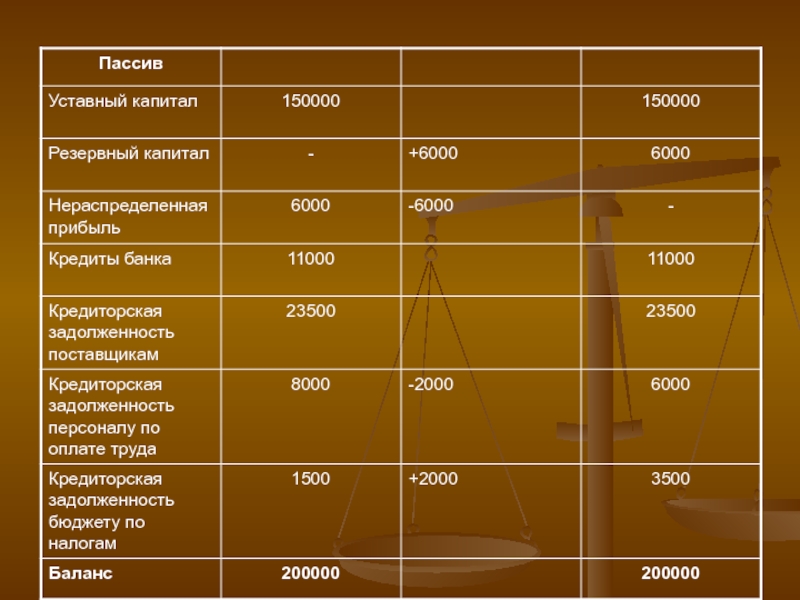

Слайд 15 Внутрипассивный тип вызывает изменения только

в пассиве баланса. Например:

Удержан налог на доходы

физ. лиц из заработной платы – 2000 руб.;

Образован резервный капитал за счет нераспределенной прибыли – 6000 руб.

Слайд 16

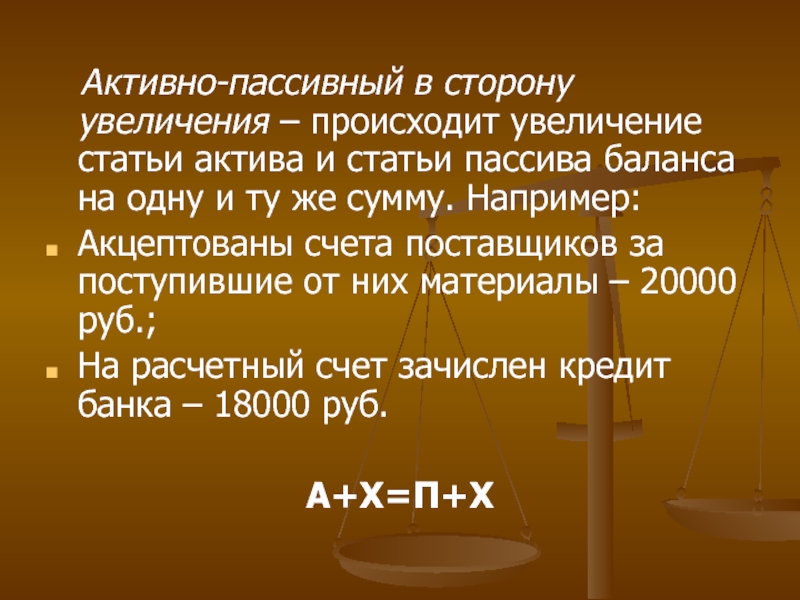

Слайд 17 Активно-пассивный в сторону увеличения –

происходит увеличение статьи актива и статьи пассива

баланса на одну и ту же сумму. Например:

Акцептованы счета поставщиков за поступившие от них материалы – 20000 руб.;

На расчетный счет зачислен кредит банка – 18000 руб.

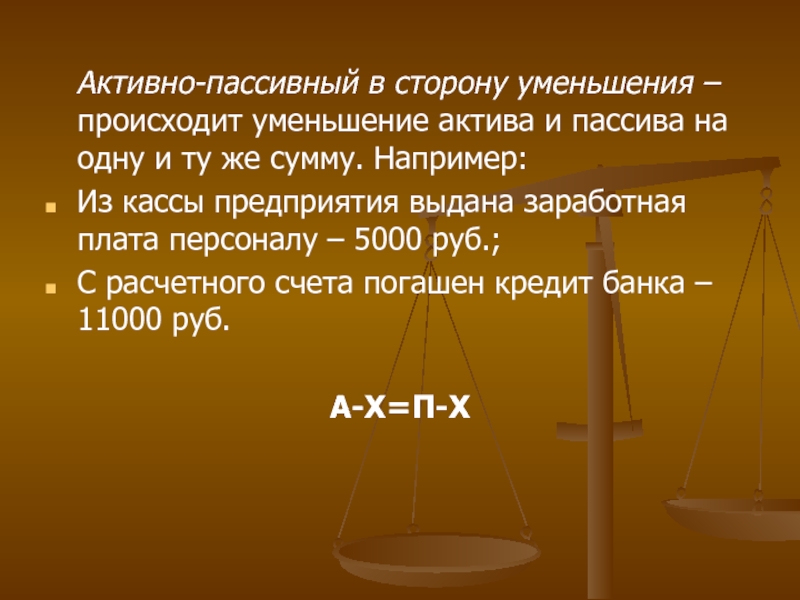

Слайд 18 Активно-пассивный в сторону уменьшения –

происходит уменьшение актива и пассива на одну

и ту же сумму. Например:

Из кассы предприятия выдана заработная плата персоналу – 5000 руб.;

С расчетного счета погашен кредит банка – 11000 руб.

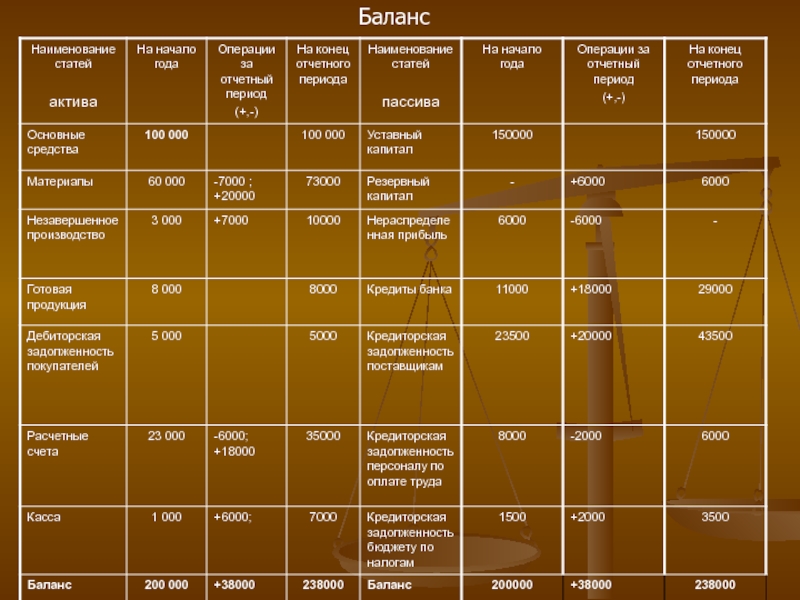

Слайд 19Баланс

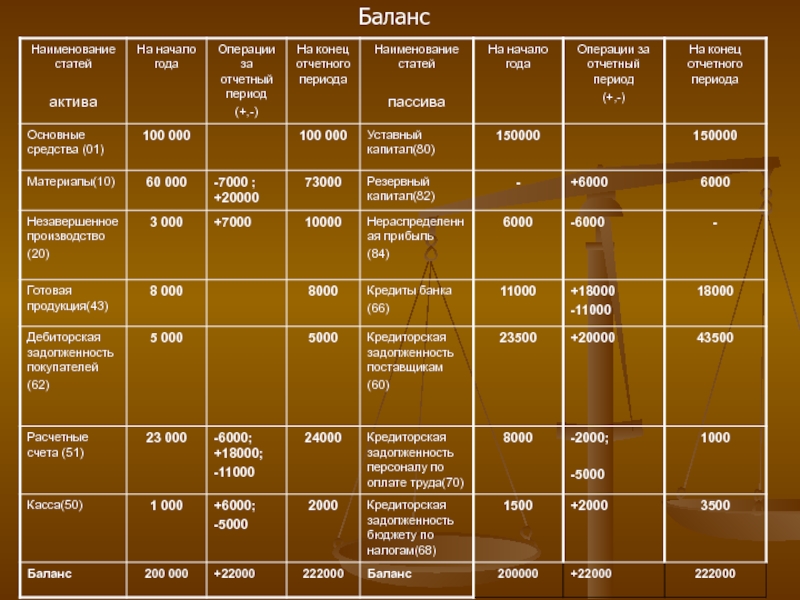

Слайд 20Баланс

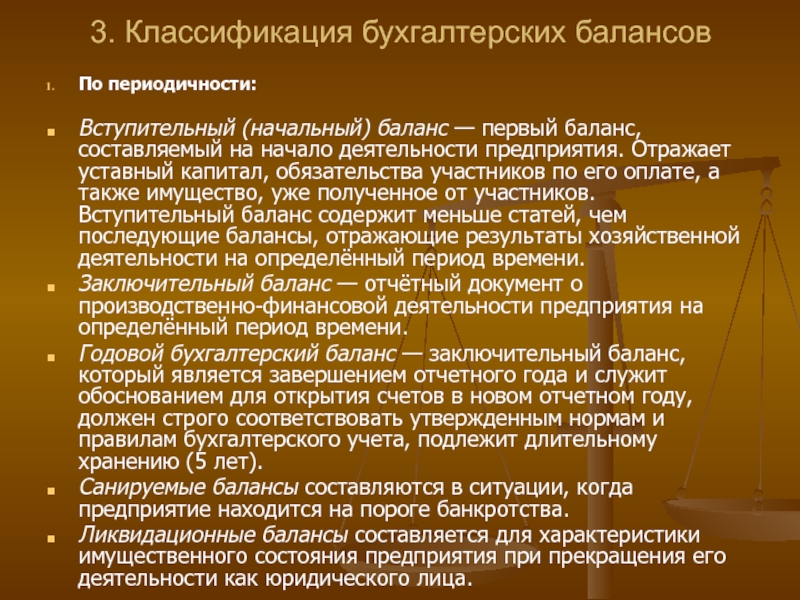

Слайд 213. Классификация бухгалтерских балансов

По периодичности:

баланс — первый баланс, составляемый на начало

деятельности предприятия. Отражает уставный капитал, обязательства участников по его оплате, а также имущество, уже полученное от участников. Вступительный баланс содержит меньше статей, чем последующие балансы, отражающие результаты хозяйственной деятельности на определённый период времени.

Заключительный баланс — отчётный документ о производственно-финансовой деятельности предприятия на определённый период времени.

Годовой бухгалтерский баланс — заключительный баланс, который является завершением отчетного года и служит обоснованием для открытия счетов в новом отчетном году, должен строго соответствовать утвержденным нормам и правилам бухгалтерского учета, подлежит длительному хранению (5 лет).

Санируемые балансы составляются в ситуации, когда предприятие находится на пороге банкротства.

Ликвидационные балансы составляется для характеристики имущественного состояния предприятия при прекращения его деятельности как юридического лица.

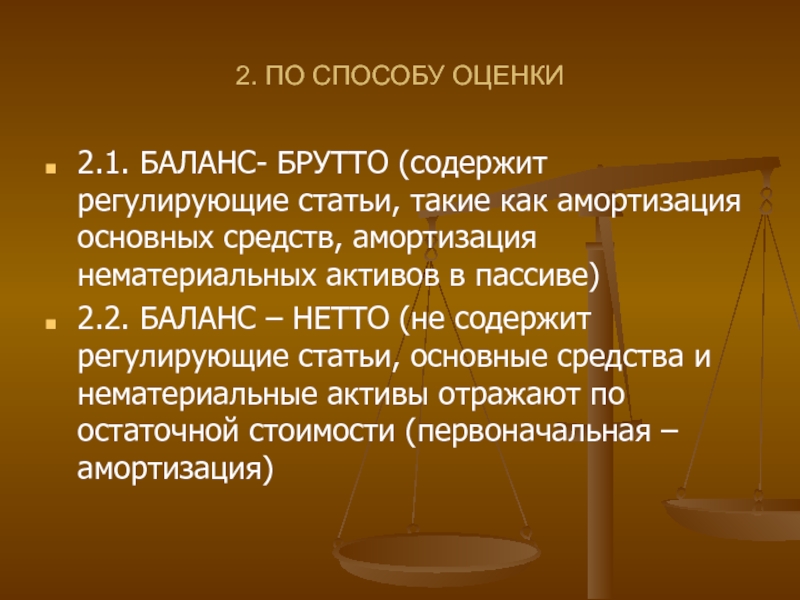

Слайд 222. ПО СПОСОБУ ОЦЕНКИ

2.1. БАЛАНС- БРУТТО (содержит

регулирующие статьи, такие как амортизация основных средств,

амортизация нематериальных активов в пассиве)

2.2. БАЛАНС – НЕТТО (не содержит регулирующие статьи, основные средства и нематериальные активы отражают по остаточной стоимости (первоначальная – амортизация)

Слайд 233. По форме

3.1. ВЕРТИКАЛЬНЫЙ (АКТИВЫ – ОБЯЗАТЕЛЬСТВА

= КАПИТАЛ); исходя из внешней формы строится

вертикально, односторонний, вначале представлены статьи актива, затем пассива

3.2. ГОРИЗОНТАЛЬНЫЙ (греч. Horizon) – разграничивающий ; двусторонняя таблица, левая часть – актив; правая – пассив (АКТИВЫ = КАПИТАЛ + ОБЯЗАТЕЛЬСТВА)

Валюта баланса показывает общий размер капитала, имеющегося в распоряжении компании на момент составления баланса

Источник: thepresentation.ru