В соответствии с Федеральным законом от 14.06.95г. №88-ФЗ «О государственной поддержке малого предпринимательства в РФ» под субъектами малого предпринимательства понимаются коммерческие организации, которые удовлетворяют следующим требованиям:

— в уставном капитале доля участия РФ и субъектов РФ, общественных и религиозных организаций, благотворительных и иных фондов не превышает 25 процентов;

— доля, принадлежащая одному или нескольким юридическим лицам, не являющимся, субъектами малого предпринимательства, не превышает 25 процентов;

— средняя численность работников за отчетный период не превышает следующих предельных уровней: 1) в промышленности, строительстве и на транспорте — 100 человек; 2) в сельском хозяйстве и научно-технической сфере — 60 человек; 3) в оптовой торговле — 50 человек; 4) в розничной торговле и бытовом обслуживании населения — 30 человек; 5) в остальных отраслях и при осуществлении других видов деятельности — 50 человек.

Без дополнительных критериев к субъектам малого предпринимательства относятся физические лица, занимающиеся предпринимательской деятельностью без образования юридического лица

Новости. Электронная отчетность для малого бизнеса

В соответствии с законодательством РФ годовая бухгалтерская отчетность организации должна включать:

— Бухгалтерский баланс (форма N 1);

— Отчет о прибылях и убытках (форма N 2);

— Отчет об изменениях капитала (форма N 3);

— Отчет о движении денежных средств (форма N 4);

— Приложения к бухгалтерскому балансу (форма N 5);

Особые правила комплектации годовой бухгалтерской отчетности установлены для организаций, признаваемых субъектами малого предпринимательства (МП):

1) если МП не подлежит обязательному аудиту, оно имеет право представлять бухгалтерскую отчетность в объеме показателей по группам статей бухгалтерского баланса и статьям отчета о прибылях и убытках без дополнительных расшифровок в этих формах. Остальных форм такие предприятия могут не представлять вообще;

2) если же МП обязано проводить аудиторскую проверку, оно имеет право не представлять в составе бухгалтерской отчетности форм N N 3, 4 и 5 только при отсутствии соответствующих данных.

Организации, перешедшие на упрощенную систему налогообложения, согласно п. 3 ст. 4 Федерального закона «О бухгалтерском учете» освобождаются от обязанности ведения бухгалтерского учета. Значит, и составлять бухгалтерскую отчетность им не нужно. А вот налоговую и статистическую отчетность они представляют на общих основаниях — это предусмотрено в ст. 346.11 Налогового кодекса РФ.

Правда, в случае если организация-«упрощенец» осуществляет также виды деятельности, подпадающие под действие системы налогообложения в виде ЕНВД, т.е. является плательщиком ЕНВД, по мнению Минфина России, она обязана вести бухгалтерский учет и составлять бухгалтерскую отчетность в общеустановленном порядке.

Особое внимание следует обратить на то, что Приказом Минфина России N 67н утверждены образцы форм бухгалтерской отчетности, на основании которых организации должны разрабатывать свои формы отчетности с учетом специфики и масштабов их деятельности. Упомянутый выше совместный Приказ Госкомстата России и Минфина России утвердил обязательные для всех организаций коды некоторых строк бухгалтерской отчетности, а для остальных строк отчетности, в том числе и для строк, вводимых дополнительно по решению руководства фирмы, коды могут быть установлены самостоятельно.

Тема 3. Формы ведения бухгалтерского учета и представления финансовой отчетности СМП

Таким образом, в настоящее время каждая организация обязана на основе образцов разработать и утвердить как часть своей учетной политики свои собственные формы отчетности, учитывающие особенности деятельности данной организации и позволяющие обеспечить соблюдение требований к бухгалтерской отчетности, изложенных в ПБУ 4/99: полноту, существенность, нейтральность и пр.

Источник: studfile.net

Бухгалтерская (финансовая) отчетность субъектов малого предпринимательства

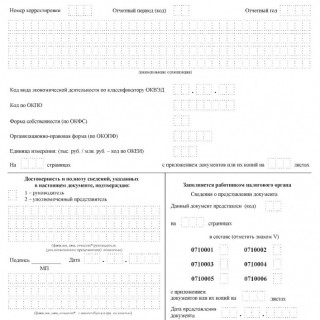

Годовая отчётность субъектов малого предпринимательства утверждена приказом минфина. Для сдачи отчетности в электронном виде, дополнительно утверждены электронные форматы отчетов, для сдачи годовой бухгалтерской отчетности и соответсвующие машиночитаемые бланки отчета.

Форма бухгалтерской отчетности КНД 0710098 включает в себя следующие отчеты:

- Бухгалтерский баланс (форма по ОКУД 0710001),

- Отчёт о финансовых результатах (форма по ОКУД 0710002),

- Отчёт об изменениях капитала (форма по ОКУД 0710003),

- Отчёт о движении денежных средств (форма по ОКУД 0710004),

- Отчёт о целевом использовании средств (форма по ОКУД 0710006).

Источник: blanker.ru

Утверждены упрощённые формы бухгалтерского баланса и отчёта о прибылях и убытках для субъектов малого предпринимательства

Приказом Минфина России от 17.08.2012 № 113н «О внесении изменений в приказ Министерства финансов РФ от 2 июля 2010 г. № 66н» утверждены упрощённые формы бухгалтерского баланса и отчёта о прибылях и убытках для субъектов малого предпринимательства.

Документом также установлено, что в случае если в бухгалтерскую отчётность включаются укрупнённые показатели (без их детализации), то код строки необходимо указывать по показателю, который имеет наибольший удельный вес в составе такого укрупненного показателя.

Документ вступает в силу по истечении 10 дней со дня официального опубликования.

читайте также

Это удобно: чтобы быть в курсе новостей сайта подпишитесь на нашу рассылку

Или добавьте «Экономика и жизнь» в ваши источники на Яндекс.Новостях: https://yandex.ru/news/?favid=7041

600.– подробнее о книге

Источник: www.eg-online.ru