4.3 Расчет затрат по производству и реализации товаров (работ, услуг)

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация основных средств и нематериальных активов;

- материальные затраты:

- материалы и запасные части;

- электроэнергия;

- топливо;

- прочие расходы:

- отчисления в отраслевой централизованный инновационный фонд;

- экологический налог;

- платежи за землю;

- платежи за отходы производства;

- плата за сигнализацию и охрану;

- плата за консультационные услуги;

- командировочные расходы;

- рекламные расходы

4.3.1 Расчет затрат на оплату труда

Затраты на оплату труда в данной курсовой работе запланируйте методом укрупненного расчета. Затраты на оплату труда работников, планируемые методом укрупненного расчета,рассчитайте по формуле: ЗОТпл = Рпл * ЗПпл * t , (6) где ЗОТпл – затраты на оплату труда работников в планируемом году, тыс. руб.; Рпл – среднегодовая численность работников в планируемом году, чел; ЗПпл – средняя месячная заработная плата одного работника в планируемом году, руб.; t – количество месяцев в планируемом периоде. В данной курсовой работе среднюю месячную заработную плату одного работника в планируемом году рассчитайте с использованием планируемого темпа роста средней заработной платы: ЗПпл = ЗПтек * Iзп / 100, (7) где ЗПтек– средняя месячная заработная плата одного работника в текущем году, руб.; Iзп– планируемый темп роста средней заработной платы, %. Среднегодовую численность работников запланируйте по одной из ниже следующих формул в зависимости от исходных данных: 1) если указывается конкретный месяц приема или увольнения работников, то для расчета используйте формулу 8:  чел. (8) где

чел. (8) где  — численность работников на начало года;

— численность работников на начало года;  — количество работников принимаемых или увольняемых; n – количество полных месяцев работы (не работы) принятых (уволенных) работников с момента приема (увольнения) до конца года. 2) если указывается поквартальное время приема или увольнения работников, то расчет выполните по формуле 9:

— количество работников принимаемых или увольняемых; n – количество полных месяцев работы (не работы) принятых (уволенных) работников с момента приема (увольнения) до конца года. 2) если указывается поквартальное время приема или увольнения работников, то расчет выполните по формуле 9:

1,2,3,4 количество работников принятых или уволенных по месяцам соответственно; 3,5; 2,5; 1,5; 0,5 – коэффициенты, учитывающие поквартальное время работы или не работы.

1,2,3,4 количество работников принятых или уволенных по месяцам соответственно; 3,5; 2,5; 1,5; 0,5 – коэффициенты, учитывающие поквартальное время работы или не работы.

Среднегодовая стоимость основных средств. Расчет

Источник: studfile.net

Среднегодовая стоимость основных средств

Главной отличительной чертой ОС является долговременность их использования. За время эксплуатации происходит постепенная компенсация стоимости ОС через начисления по амортизации. Процесс определения амортизационных начислений предполагает расчет среднегодовой стоимости основных средств.

Какие цели преследуются при учете ОС

Среднегодовая стоимость ОС представляет собой индикатор, полностью отображающий общую цену ОС организации. В деятельности любой фирмы учет ОС осуществляется для достижения следующих целей:

Классификация стоимостей

Стоимость объектов ОС может быть трех различных типов:

- Первоначальная;

- Текущая;

- Остаточная.

Методы расчета

Для расчета среднегодовой стоимости ОС есть несколько методов. Каким методом воспользоваться, будет зависеть от целей расчета и требуемой достоверности результата.

Рассмотрим каждый из методов более подробно.

Базовая формула (без учета месяца ввода и вывода ОС)

Если особой достоверности результата не требуется, формула среднегодовой стоимости основных средств будет следующей:

- Н.г. – начало года (первое января);

- К.г. – конец года (тридцать первое декабря).

Расчет среднегодовой полной учетной цены

Если есть цель в получении более достоверного результата, нужно учесть месяц, когда осуществлялось введение или списание ОС. Расчет будет осуществляться по формуле:

Ср. с. = Ср. с(н.г.) = Р1 / 12 * ср. с.(введ) – Р2 / 12 * ср. с.(выб).

- Р1 и Р2 – количество месяцев, прошедших с того времени, когда ОС были введены и выведены из пользования.

Формула при расчете налога на имущество

Если организация рассчитывает налог на имущество, среднегодовую стоимость основных средств она может рассчитать по следующей формуле:

- ср. с.(n1), ср. с.(n2), ср. с. .(nn) – остаточная цена объектов на первые числа месяца периода обложения налогами;

- ср. с.(к) – остаточная стоимость объектов на последние числа месяца периода обложения налогами;

- 13 – двенадцать месяцев + единица.

Формула по балансу

По балансу среднегодовую стоимость можно рассчитать по формуле:

Фо = Фп + (Фвв * КР) / 12 – (Фл * (12 – Р)) / 12.

- Фп – стоимость ОС по балансу;

- Фвв – объекты, введенные в пользование;

- КР – количество месяцев;

- Фл – ликвидационная стоимость объектов;

- Р – общее число месяцев работы объектов в текущем году.

Точность методов

Самым неточным методом расчета является расчет по формуле, которая не требует учета месяца ввода-вывода объектов ОС. Для получения достоверного результата стоит воспользоваться одной из трех других формул.

Источник: raszp.ru

Среднегодовая стоимость основных средств: формула

Иногда бухгалтеру может понадобиться подсчитать среднегодовую цену основных фондов (ОФ). Для чего это может понадобиться? А вот для чего:

- для того чтобы определить имущественную базу для уплаты налогов;

- для статистической или бухгалтерской отчётности;

- для каких-либо целей внутри компании.

В этой статье мы будем разбираться, как рассчитать среднегодовую стоимость основных средств. Кроме того, узнаем, что это такое – остаточная стоимость.

Теория

Полная стоимость материальных ценностей, с которой они берутся на баланс организации, равна плате за приобретение этого имущества. С течением времени стоимость изменяется, как правило, в меньшую сторону. Это происходит за счёт эксплуатационного износа. Помимо износа, так происходит в тех случаях, когда производится модернизация или достройка.

Прежде чем приступать к расчетам остаточной цены, необходимо посчитать среднегодовую стоимость ОФ. Поскольку эти две величины взаимосвязаны. Собственно, мы подошли вплотную к ответу на вопрос «что такое среднегодовая стоимость основных средств?».

Для расчета остаточной стоимости фондов, достаточно от их первоначальной цены отнять сумму амортизации. При этом следует помнить, что цена основных фондов переносит свою цену на конечный продукт предприятия.

Деление основных средств

Прежде чем разбираться, как найти среднегодовую стоимость основных средств, обратимся к классификации основных средств. Давайте рассмотрим, что к ним относят.

- Архитектурные сооружения, которые применяют для обеспечения надлежащих трудовых условий. Это могут быть цеха, гаражи, склады и тому подобное.

- Объекты, выполняющие функции транспортировки – тоннели, мосты, водогоны и тому подобные инженерные объекты.

- Устройства для передачи ресурсов. Это, например, нефтепроводы, амиакопроводы, газопроводы и тому подобные сооружения.

- Устройства, предназначенные для производства продукции. Это станки, прессы, двигатели и тому подобное.

- Устройства для измерения.

- Компьютеры, ноутбуки и различная другая офисная техника.

- Средства передвижения. Например, автомобили, погрузчики, поезда и так далее.

- Все остальные принадлежности, предназначенные для работы, не вошедшие в предыдущие группы.

Формулы для расчета

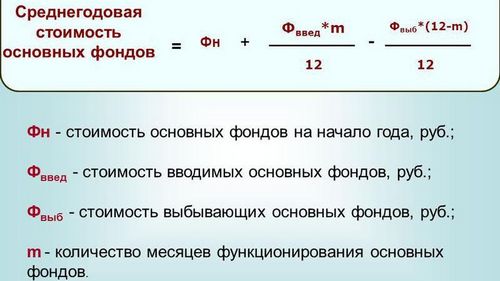

Итак, среднегодовая стоимость основных средств — это число, полученное в результате вычислений по формуле:

где Cпн – первичная цена ОФ;

Cвв – цена введённых ОФ;

Чm – численность месяцев, которые отработали ОФ;

Cвбх – цена выбывших ОФ;

Чmв – численность месяцев после выбытия.

Как видим, в этой формуле учтены цены на основные средства, по которым они приобретались. В случае проведения переоценки, то следует учитывать цену, которая сложилась после проведения самой последней переоценки.

Расчёт по балансу

Теперь среднегодовая стоимость основных средств. Формула расчета по балансу выглядит следующим образом:

где Z – начальная цена ОФ;

S – цена вводимых ОФ;

Чm — количество месяцев, которые отработали ОФ;

D – цена основных фондов при ликвидации;

L – число месяцев, которые отработали выбывшие ОФ.

Для того чтобы определить рентабельность того или иного предприятия, применяют именно эту формулу. Для выборки цифр для этой формулы используют данные из оборотно-сальдовой ведомости.

Источник: business-jour.ru