По строке 1210 оборотные активы включают в себя сырье, материалы и другие аналогичные ценности, затраты в незавершенном производстве (издержках обращения), готовую продукцию, товары для перепродажи и товары отгруженные. Данные по строке 1210 в первую очередь включают в себя дебетовый остаток по счету 10 «Материалы».

Где в бухгалтерском балансе оборотные средства?

Оборотные средства в балансе Бухгалтерский баланс — ключевой источник информации для анализа деятельности предприятия. Оборотные средства отражают в разделе 2 бухгалтерского баланса (форма 1).

Какие активы оборотные?

- запасы;

- НДС по приобретенным ценностям;

- дебиторская задолженность;

- финансовые вложения (за исключением денежных эквивалентов);

- денежные средства и денежные эквиваленты;

- прочие активы, удовлетворяющие признакам оборотных активов.

Какая строка в балансе оборотные средства?

Итоговая величина оборотных средств в балансе — это строка 1200. Она аккумулирует информацию о размере оборотного капитала фирмы.

Баланс: оборотные и необоротные активы. Амортизация

Что включает в себя оборотные активы?

Оборотные активы — активы, которые предназначены к использованию в течение короткого срока (до 12 месяцев). К оборотным активам относятся: Запасы, Дебиторская задолженность, Финансовые вложения, Денежные средства и денежные эквиваленты и т. д.

Где найти в бухгалтерском балансе выручку от реализации?

Выручка от реализации продукции в балансе: строка 1370 пассива В разделе баланса «Капитал и резервы» фигурирует финансовый результат, полученный от выручки, т. е. прибыль или убыток.

Что относят к краткосрочным активам?

Краткосрочные активы включают активы (такие, как запасы и дебиторская задолженность), которые продаются, потребляются или реализуются в рамках обычного операционного цикла, даже если не предполагается их реализовать в течение двенадцати месяцев после окончания отчетного периода.

Что такое оборотные средства предприятия?

Оборотные средства – это размер (в денежном выражении) оборотных фондов и фондов обращения, способных обеспечить поддержку текущей производственно-коммерческой деятельности предприятия. Оборотные средства формируются, чтобы покупать сырье для выпускаемой продукции, обеспечивать продажи, оплачивать труд сотрудников.

Что отражается по строке 1230 бухгалтерского баланса?

Дебиторская задолженность — это задолженность покупателей, заказчиков, заемщиков, подотчетных лиц и т. д., которую организация планирует получить в течение определенного периода времени. В составе дебиторской задолженности отражается также сумма авансов, выданных поставщикам и подрядчикам.

Что входит в строку запасы баланса?

- сырье, материалы и другие аналогичные ценности;

- затраты в незавершенном производстве (издержках обращения);

- готовую продукцию, товары для перепродажи и товары отгруженные;

- расходы будущих периодов.

Что входит в оборотные и внеоборотные активы?

Внеоборотные активы — те ресурсы фирмы, срок службы которых превышает 1 год: основные средства, долгосрочные финансовые обязательства, незавершенное строительство и т. д. Оборотные активы (ОА) — активы компании, которые потребляются в течение одного производственного цикла или списываются в течение года.

Что входит в состав оборотных средств?

Оборотные средства – это денежные средства, вложенные в сырье, топливо, незавершенное производство, готовую, но еще не реализованную продукцию, а также денежные средства, необходимые для обслуживания процесса обращения.

Что не входит в состав оборотных активов?

- Дебиторская задолженность

- Запасы и затраты

- Краткосрочные финансовые вложения

- Нематериальные активы

Что входит в состав текущих активов?

- Денежные средства в банках

- Наличные деньги

- Ликвидные ценные бумаги

- Дебиторская задолженность

- Вклады

- Счета служащих

- Другие неоплаченные счета

Источник: krugruk.ru

Как составить отчет по оборотным средствам организации в 1С:Бухгалтерии 8?

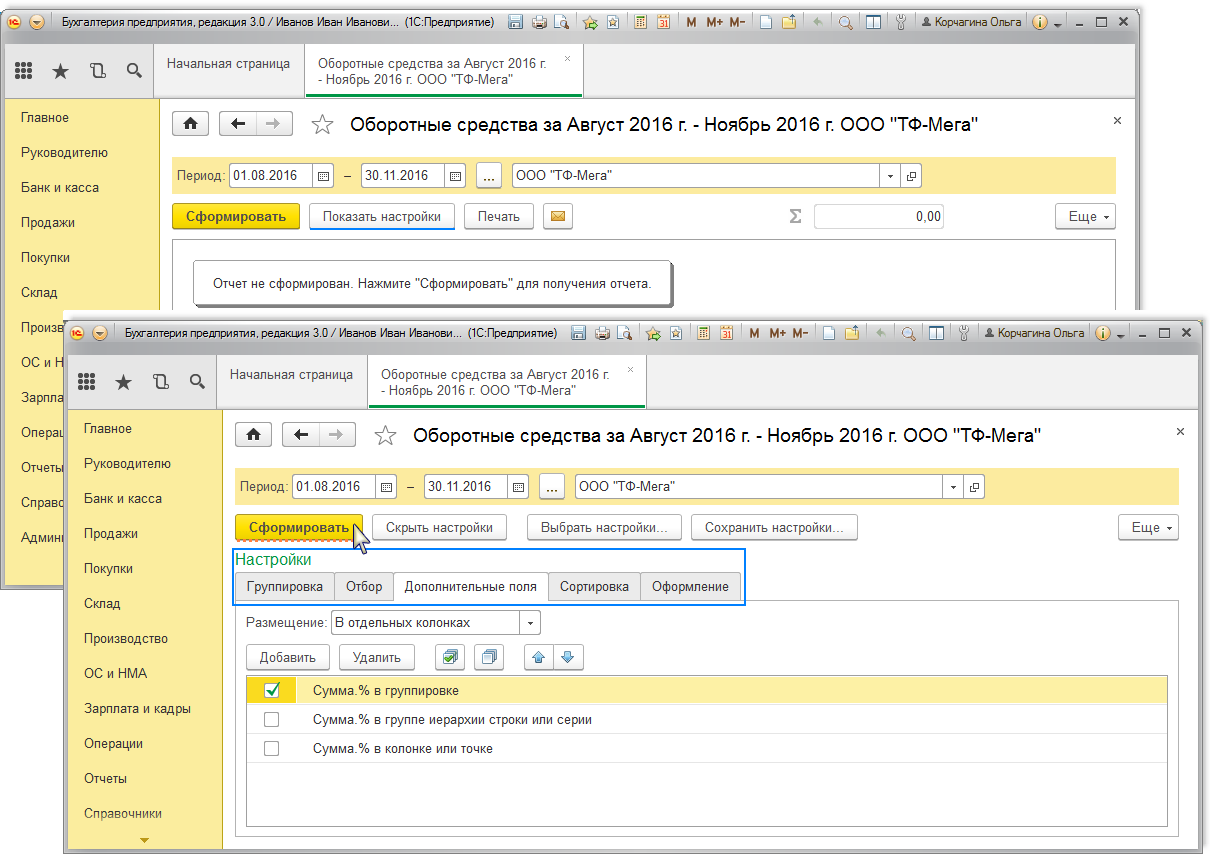

В программе 1С:Бухгалтерия 8 можно оперативно получить отчеты для представления их лицам, которые не являются бухгалтерами (руководителю, учредителю и т.п.). Для того чтобы получить информацию о состоянии и структуре оборотных средств организации (запасов материалов, товаров на складах и отгруженных товаров, готовой продукции, задолженности покупателей, денежных средств и др.) выполните следующие действия (рис. 1):

- Меню: Руководителю – Общие показатели – Оборотные средства.

- Укажите период, за который формируется отчет.

- В панели отчета расположены настройки (кнопка Показать настройки), с помощью которых можно настроить дополнительные уровни группировки, отбор, вывод дополнительных данных об объектах учета, свой вариант оформления, интервал шага (день, месяц, квартал, полугодие, год или авто). Для этого нажмите на кнопку Показать настройки и сделайте необходимые настройки на выбранных закладках.

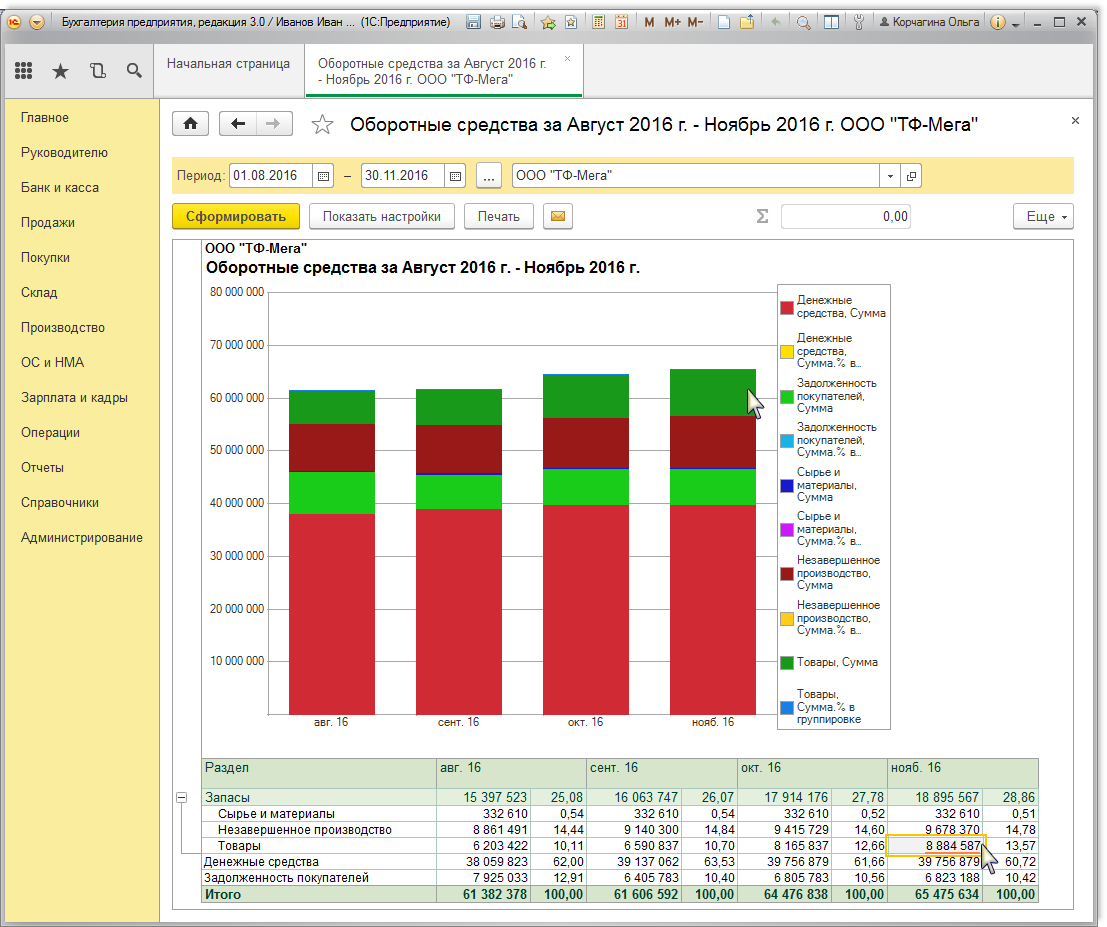

- Нажмите кнопку Сформировать. Полученный отчет будет содержать данные по статьям оборотных средств, значения которых не равны нулю и выбранным настройкам (рис. 2). Отчет представляет из себя две части: интерактивную диаграмму (поддерживает механизм расшифровок), являющуюся частью механизма формирования экономической и аналитической отчетности, и табличную часть. Также показатели оборотных активов относятся к основным показателям, которые участвуют в расчетах коэффициентов финансово-хозяйственной деятельности организации.

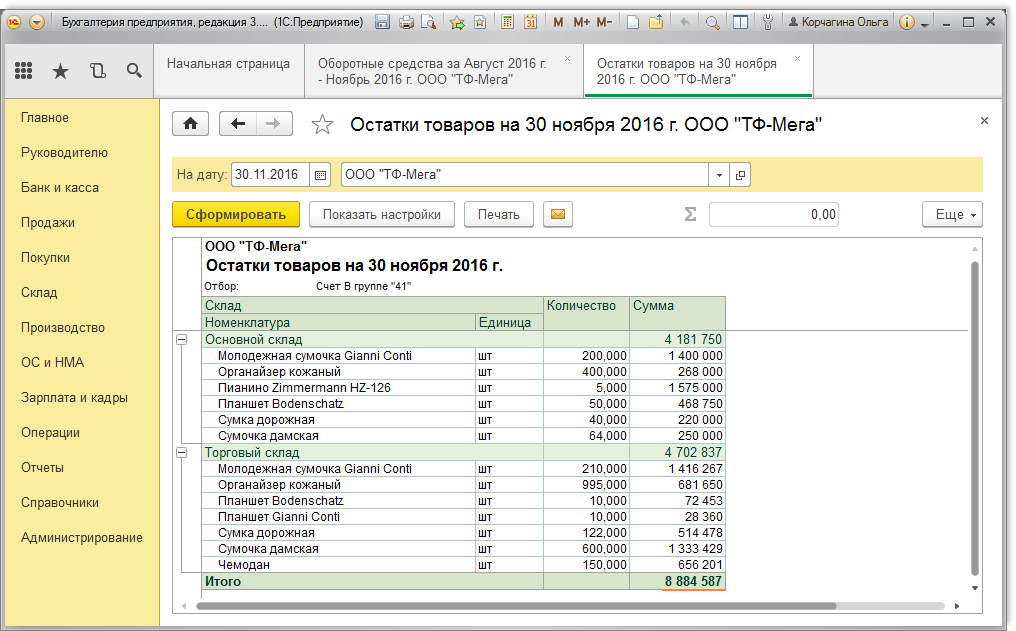

- С помощью сформированного отчета можно проанализировать динамику изменения величины оборотных средств и долю каждой статьи за указанный период, а также посмотреть более детальную расшифровку разделов или сформировать новый отчет (рис. 3). Для этого достаточно щелкнуть мышью на нужном показателе диаграммы или таблицы (рис. 2).

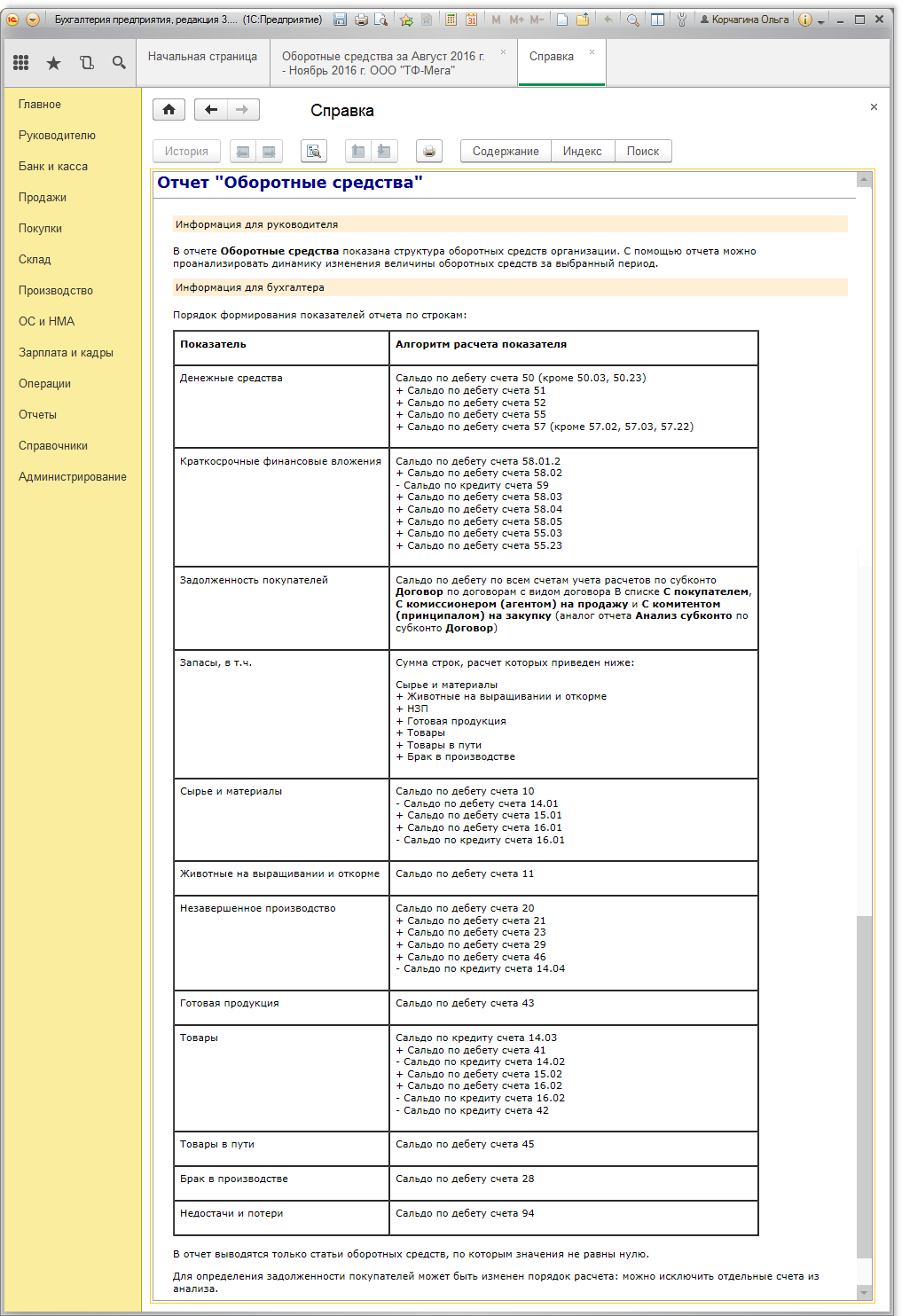

- Получить информацию для бухгалтера о порядке формирования показателей по строкам отчета можно по кнопке F1 (рис. 4).

Заказать бесплатную консультацию эксперта!

Источник: www.1cbit.ru

Где оборотные средства в бухгалтерском балансе

Сопоставление, уравновешивание противостоящих величин, характеризующих соответствующие явления (приход и расход средств, товарно-материальных ценностей и др.). Балансовый метод применяется при составлении баланса (бухгалтерского баланса, оборотно-сальдового баланса, баланса доходов и расходов предприятия, баланса денежных доходов и расходов населения и др.). Балансовый метод широко применяется в статистике, учете и планировании. [c.174]

В счетоводстве — сальдовый баланс в отношении к балансу оборотному. [c.196]

Баланс оборотного капитала. Технология планирования показана на рис. 4.2. Первый шаг. Провозглашение стратегии компании. [c.79]

Оборотный капитал (оборотные средства). Это наиболее подвижная часть капитала организации (предприятия), вложенная в его текущие активы. В бухгалтерском балансе оборотный капитал представляет собой превышение текущих активов организации над ее краткосрочными обязательствами. В практике оборотный капитал иногда называют оборотным фондом предприятия. Одна его часть авансирована в сферу производства и формирует оборотные производственные фонды, другая находится в сфере обращения и образует фонды обращения. [c.299]

V Анализ эффективности оборотных средств организации традиционно начинают с анализа динамики их структуры (процентного соотношения), который проводят на основе данных II раздела баланса Оборотные активы , в котором сгруппированы основные функциональные формы оборотных средств. В процессе анализа проводят сравнительную оценку отдельных структурных элементов оборотных средств (запасов сырья, готовой продукции) и показателей реализации рассчитывают ряд аналитических показателей, характеризующих эффективность их использования выявляют факторы, влияющие на длительность оборота. [c.277]

II А — итог раздела II актива баланса — Оборотные активы строка 640 — Доходы будущих периодов [c.280]

BOB и пассивов, участвующих в расчете по временным параметрам. В связи с этим для комплексной оценки ликвидности баланса в дополнение к показателю чистых активов определяют абсолютную величину чистого оборотного капитала, который представляет собой превышение текущих активов над текущими пассивами и используется для обеспечения безопасности кредитов и как резерв для финансирования непредвиденных расходов. Показатель чистого оборотного капитала исчисляется как разность между текущими оборотными активами и текущими пассивами. В свою очередь, текущие оборотные активы рассчитываются как разность итога II раздела баланса Оборотные активы (строка 290) и [c.324]

II А — итог раздела II актива баланса Оборотные активы стро- [c.369]

Чтобы совместить движение собственных и заемных оборотных средств с реальным движением запасов и, кроме того, избежать употребления бухгалтерского инструментария (дебет и кредит, активные и пассивные счета), составим экономический баланс оборотных нефинансовых средств (см. табл. 3.2). [c.119]

Экономический баланс оборотных нефинансовых активов имеет следующее формализованное выражение [c.122]

Каждая сумма, фигурирующая в экономическом балансе оборотных нефинансовых активов взята из бухгалтерских записей. Очевидно, что формула (3.8) равносильна формуле (3.1). Для доказательства проведем несложное преобразование формулы (3.1) [c.122]

Первый раздел баланса Внеоборотные активы содержит информацию о нематериальных активах, движимом и недвижимом имуществе, представленными в составе основных средств, а также долгосрочными инвестициями. Второй раздел баланса Оборотные активы представляет информацию о запасах и затратах, дебиторской задолженности организации, ее денежной наличности на соответствующих счетах в банке и кассе, а также о финансовых вложениях экономического субъекта. Третий раздел баланса Капитал и Резервы отражает информацию о собственном капитале организации, а также о непокрытых убытках и потерях на конец отчетного периода. Четвертый раздел баланса Долгосрочные обязательства содержит информацию о задолженности организации по полученным долгосрочным кредитам банков и займам организаций и физических лиц, а также по прочим долгосрочным обязательствам. Пятый раздел баланса Краткосрочные обязательства отражает информацию о задолженности организации по полученным краткосрочным кредитам банков и займам организаций и физических лиц, а также текущую кредиторскую задолженность (перед поставщиками, бюджетом и т.д.), доходах будущих периодов и резервах предстоящих расходов данного экономического субъекта. [c.57]

Оборотная ведомость по счетам синтетического учета представляет собой итоги оборотов и сальдо по всем синтетическим счетам. Она предназначена для проверки правильности учетных записей общего ознакомления с состоянием хозяйственной финансовой деятельности организаций и составления нового баланса. Оборотная ведомость по синтетическим счетам имеет следующий вид. [c.101]

Перечисленные показатели числителя коэффициента ПКП составляют балансовые статьи, включенные в раздел II актива баланса Оборотные активы . [c.295]

Оборотно-сальдовая ведомость служит для обобщения отраженной на счетах учетной информации, проверки правильности записей бухгалтерских проводок и составления баланса. Оборотно-сальдовые ведомости могут составляться по синтетическим и аналитическим счетам, применяться в сочетании с другими учетными регистрами. [c.82]

Этот счет по отношению к балансу является активным и размещается во II разделе актива баланса Оборотные активы по статье Налог на добавленную стоимость по приобретенным ценностям (19) . [c.293]

Цель финансового бюджета — планирование баланса денежных поступлений и расходов, а в более широком смысле — баланса оборотных средств и текущих обязательств для поддержания финансовой устойчивости предприятия в течение бюджетного периода. [c.16]

Исходная документация — сальдовый баланс, оборотный баланс по счетам и субсчетам, расшифровка прибылей и убытков и др. [c.66]

Обеспечение точного соответствия между количеством поставок и потребностями в них (избыток или недостаточное количество поставляемых товарно-материальных ресурсов также негативно влияет на баланс оборотных фондов и устойчивость выпуска продукции и, кроме того, может вызвать дополнительные расходы при восстановлении балансового оптимума). [c.91]

Оборотные средства предприятия — это раздел II актива баланса Оборотные активы , отражающий относящуюся к ним часть имущества предприятия, а также источники формирования этого имущества, отражаемые в пассиве баланса. [c.94]

Анализ эффективности использования ресурсов предприятия необходимо начать с анализа динамики структуры оборотных средств (процентного соотношения), который проводят на основе данных раздела П баланса Оборотные средства), где сгруппированы основные функциональные формы оборотных средств. [c.39]

На первом этапе по данным бухгалтерского баланса определяют величину оборотного капитала (как разность текущих обязательств предприятия), а затем его прирост (положительный или отрицательный) на конец отчетного периода но сравнению с аналогичным показателем на начало отчетного периода (как в целом, так и по его составным частям). На этом этапе баланс оборотного капитала представляет собой всего лишь фрагмент общего балан- [c.62]

Объектом контроля являются также другие показатели отчетности клиента. Ежеквартально банк рассматривает баланс оборотных средств, сравнивает его с плановыми данными, при необходимости корректирует размер кредитной линии. Поскольку кредитная линия планируется на год с поквартальной разбивкой, то ее фактическая величина под влиянием ряда факторов производства и обращения может существенно отличаться от прогнозируемой суммы. Своевременная корректировка кредитной линии дает возможность избежать искажений и ошибок при оценке кредитных взаимоотношений банка с заемщиком. [c.435]

При кредитовании не всего платежного оборота, а только его части, не обеспеченной собственными и другими заемными источниками, величина кредита может определяться на основе баланса оборотных средств предприятия [c.253]

Значение оборотных ведомостей не ограничивается только обобщением данных синтетического и аналитического учета, проверкой правильности записей на счетах и подготовкой показателей для составления баланса. Оборотные ведомости используются и при анализе хозяйственной и финансовой деятельности как таблицы, в которых отражены обобщенные сведения о работе предприятия за прошедшее время. [c.136]

Операции первого типа. Отпущено сырье в основное производство на 10 000 руб. Данная операция затрагивает две статьи баланса Сырье и материалы счет 10 и Незавершенное производство счет 20, которые характеризуют размещение средств и находятся во II разделе актива баланса Оборотные активы . [c.146]

Операции третьего типа. На расчетный счет в банке зачислена краткосрочная ссуда 200 000 руб. Эта хозяйственная операция затрагивает две статьи баланса Расчетный счет счет 51, который находится во II разделе актива баланса Оборотные активы , и Краткосрочные кредиты банков счет 90, данная статья показывается в IV разделе пассива баланса Краткосрочные пассивы . Выполнение этой хозяйственной операции вызывает увеличение статьи Расчетный счет на сумму +200 тыс. руб. и одновременно увеличение задолженности предприятия по полученной в банке краткосрочной ссуде, т.е. статья Кредиты банков также увеличилась на сумму +200 тыс. руб. Валюта баланса и по активу, и по пассиву увеличилась на +200 тыс. руб. Влияние хозяйственной операции третьего типа можно записать в виде следующей формулы А + С = 11 — — С. [c.147]

Операции четвертого типа. Из кассы работникам организации выдана заработная плата 4000 руб. Данная хозяйственная операция затрагивает две статьи баланса Касса счет 50, которая находится в разделе II актива баланса Оборотные активы , и Расчеты по оплате труда счет 70, которая показывается в IV разделе пассива баланса Краткосрочные пассивы . Выполнение этой хозяйственной операции означает, что по статье Касса сумма уменьшилась на 4000 руб. и одновременно на 4000 руб. уменьшилась сумма по статье Расчеты по оплате труда , так как при выплате заработной платы задолженность организации работникам уменьшается. Валюта баланса и по активу, и по пассиву уменьшилась на 4000 руб. Влияние хозяйственной операции четвертого типа можно записать в виде следующей формулы А — С = П — С. [c.148]

В разделе II актива баланса «Оборотные активы» показываются оборотные средства независимо от сферы использования. Они представлены несколькими группами. В группе «Запасы» в первую очередь отражены отдельными статьями оборотные средства сферы производства. Здесь же приведены и предметы обращения готовая продукция и товары отгруженные, расходы будущих периодов. Запасы должны оцениваться по фактической себестоимости. Однако в условиях высокой инфляции используются особые методы оценки как предметов труда, так и продуктов труда. [c.43]

В финансовых планах (балансах доходов и расходов) государственных предприятий и организаций абсолютные размеры нормативов не приводятся, дается лишь их изменение на планируемый период (прирост или сокращение). В совхозах составляется так наз. баланс оборотных средств, в к-ром даны абсолютные размеры нормативов и источники их образования. В финансовых планах потребительской кооперации нормативы оборотных средств приводятся в полном размере. [c.128]

В актив баланса включаются статьи, в которых объединены определенные элементы имущества предприятия по функциональному признаку. Актив баланса состоит из трех разделов. В разделе I Внеоборотные активы отражаются земельные участки, здания, сооружения, машины, оборудование, незавершенное строительство долгосрочные финансовые вложения нематериальные активы и прочие внеоборотные активы. Раздел II актива баланса Оборотные активы отражает величину материальных оборотных средств производственных запасов, незавершенного производства, готовой продукции и т.д. наличие у предприятия свободных денежных средств, краткосрочных финансовых вло-женийг величину дебиторской задолженности и прочих оборотных активов. В разделе III отражаются непокрытые убытки прошлых лет и отчетного года. [c.26]

Аналогично можно привести множество вариантов изменения величины и структуры оборотных активов и величины текущих обязательств, при которых коэффициенты текущей и срочнной ликвидности будут соответствовать плановым на конец бюджетного периода. Отметим, что коэффициенты срочной и абсолютной ликвидности при заданном коэффициенте текущей ликвидности характеризуют лишь структуру оборотных активов, но не баланс оборотных активов и текущих обязательств, поэтому возможно путем одних лишь мер по изменению структуры оборотных активов в широких пределах варьировать целевые коэффициенты срочной и абсолютной ликвидности. [c.310]

Накладывая более строгие ограничения на импорт товаров из развивающихся стран, чем на экспортеров — членов ЕС (Европейское Экономическое Сообщество), ГАТТ подрывает не только свои принципы, но и широковещательное заявление США о проведении страной политики экономической помощи странам третьего мира. Другим примером неопротекционизма является японо-американское соглашение о квотах на импорт автомобилей, достигнутое в начале 80-х годов.

Хотя эти протекционистские соглашения и называются добровольными, их последствия для потребителей вряд ли отличаются от результатов введения традиционных тарифов или квот. НЕПРОИЗВОДСТВЕННЫЕ ЗАТРАТЫ -затраты, не связанные непосредственно с производством и идущие на ведение дел.

НЕТТО-БАЛАНС — 1) во внешней торговле — равенство ввоза и вывоза 2) в счетоводстве — сольдовый баланс в отношении к балансу оборотному. НЕУСТОЙКА — штраф или невыполнение одной из сторон какого-либо договорного обязательства сумма, которую должник обязан уплатить кредитору в случае неисполнения или некачественного исполнения обязательства. Используется в качестве одного из способов обеспечения выполнения обязательств, определяется законом и договором. Разновидность Н. — пеня и штраф. Н. устанавливается в виде фиксированной суммы, в процентах к сумме неисполненного обязательства или в форме повышенного тарифа (дополнительной платы). В зависимости от формы юридического обеспечения Н. делятся на договорную (устанавливается соглашением сторон при заключении договора) и законную Н. (предписанную законом независимо от соглашения сторон). [c.148]

Источник: economy-ru.info