У нас есть 23 ответов на вопрос Где в балансе посмотреть оборот? Скорее всего, этого будет достаточно, чтобы вы получили ответ на ваш вопрос.

Содержание

- Как посмотреть оборот организации в 1с?

- Как посмотреть в 1с обороты по счету?

- Как отражается выручка в бухгалтерском балансе?

- Где в балансе посмотреть оборот? Ответы пользователей

- Где в балансе посмотреть оборот? Видео-ответы

Отвечает Арон Пестриков

Информация об оборотных активах на отчетную дату содержится во 2-м разделе баланса. В этом разделе взаимосвязь выручки и оборотных активов можно проследить в первую очередь по строке «Денежные средства и денежные эквиваленты» — именно на расчетный счет и в кассу поступает выручка компании.

Как посмотреть оборот организации в 1с?

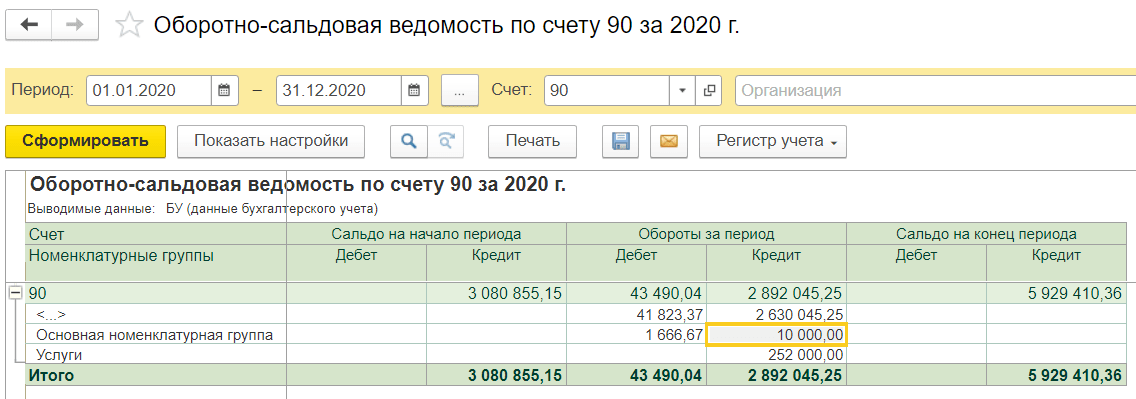

Как посмотреть оборот в 1С Если нужно посмотреть не только выручку по основным видам деятельности, но и доход от реализации, отраженной на счете 91, сформируйте отчет Оборотно-сальдовая ведомость по счету 91 за нужный период (Отчеты — Оборотно-сальдовая ведомость по счету).

Бухучет. ОБОРОТКА, как рентген КОМПАНИИ или БАРДАК в бухучете по Оборотно-сальдовой ведомости

Как посмотреть в 1с обороты по счету?

Либо можно найти через универсальный инструмент поиска любого объекта конфигурации:Все функции — Отчеты — ПродажиРегламентированный учет — Стандартные бухгалтерские отчеты — Анализ субконтоРегламентированный учет — Стандартные бухгалтерские отчеты — ОСВ по счету

Как отражается выручка в бухгалтерском балансе?

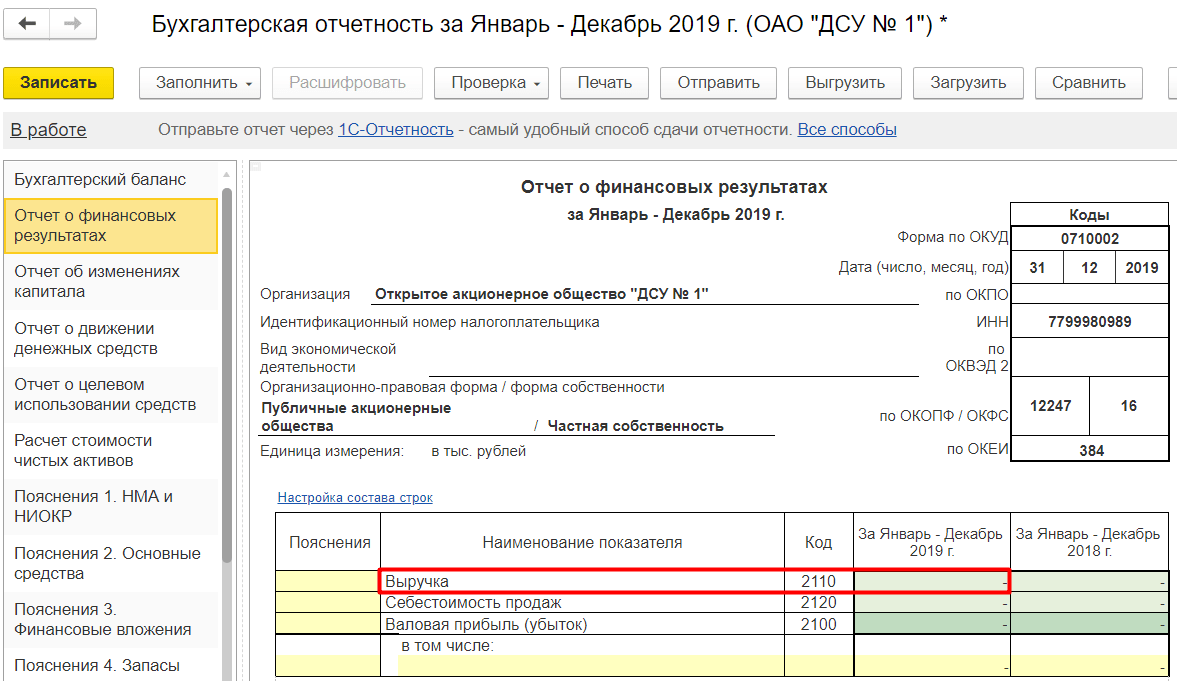

Сумму выручки смотрите в строке 2110 отчета о финансовых результатах. Чистый объем продаж – в балансе строки такой тоже нет. Показатели по выручке и доходам смотрите в отчете о финансовых результатах. Из баланса можно узнать только финансовый результат от деятельности компании.

Источник: querybase.ru

Обороты компании где посмотреть

Оборот компании – это выручка от реализации товаров, работ, услуг за какой-либо отрезок времени.

Наиболее распространен анализ данного показателя за год.

Оборот компании – это оборот по кредиту счета 90.

В комплекте годовой отчетности Бухгалтерская отчетность так же можно посмотреть обороты за год. Для этого следует перейти в регламентированную отчетность (Отчеты – 1С-Отчетность) и сформировать/открыть комплект отчетности за интересующий календарный год

В Отчете о финансовых результатах (в составе Бухгалтерской отчетности) в первой строчке найдем интересующий нас показатель.

Годовой оборот предприятия: что это такое и как его рассчитать

Составление бухгалтерских проводок, подсчет оборотов и остатков по счетам (практическая работа)

Под терминами «товарооборот», «валовый доход» или «оборот компании» принято понимать размер денежных средств, полученных компанией от продажи товаров. Они являются ключевыми в бухгалтерском учете. Экономисты отводят им роль «основных характеристик доходности деятельности компании». В статье рассмотрим, как получить данные о годовых оборотах организации и как его следует оценивать для разработки стратегии развития.

Виды показателя

Определение «оборот компании» часто путают с понятием «выручка». В этом случае не происходит подмены понятий. Оборот организации – это сумма денежных средств от реализации собственных товаров. Эта величина может иметь положительное или нулевое значение. Величина данного показателя входит в расчет прибыли.

Однако она не тождественна ему по смыслу. Сама по себе прибыль – это конечный финансовый результат компании, который рассчитывается путем вычитания из оборота всех затрат, в то числе налоговых платежей.

Таким образом, оборот организации за год – это размер полученных денежных средств предприятия за отчетный срок, а прибыль – итоговое значение средств, цель расходования которых является развитие предприятия.

Для удобства при анализе величины оборота берется календарный год. Это наиболее оптимальный отрезок времени для анализа эффективности предприятия.

Существуют следующие виды оборотов:

- Финансовый представляет собой размер полученных денежных средств от реализации товара;

- Денежный – это все виды расчетов в наличной и безналичной форме;

- Операционный – средства, полученные от осуществления основной деятельности;

- Инвестиционный – денежные средства, полученные от продажи долгосрочных активов;

- Общий – конечный размер средств, полученных путем сложения суммы отгруженных товаров, перепроданной продукции, реализованных активов и материалов, направленных на производство.

Как рассчитать оборот компании?

Для анализа этого показателя все исходные данные берутся из аналитического учета.

Годовой оборот компании – это значение по кредитовому счету 90 «Продажи». На основании этой цифры и будут вестись все расчеты об обороте организации. Многие предприниматели считают, что чем значение этого показателя выше, тем более успешна деятельность организации. Увеличивая товарооборот, предприниматели часто не учитывают одновременный с этим рост издержек производства единицы товара.

Грамотное руководство оборотным капиталом должно являться для предпринимателя приоритетной задачей. Оно включает отслеживание притока оборотного капитал и поступления плановых платежей. Оборот организации – это размер полученных денег, которыми организация обладает в конкретный период времени.

Для анализа годового показателя необходимо произвести корректировку полученной расчетной величины на текущую экономическую ситуацию и уровень конкуренции.

Проделать данный анализ самостоятельно может быть сложно. Требуется определенные знания отрасли. Поэтому лучше обратиться к специалистам в данной сфере. Если в штате компании отсутствует данный специалист, то можно воспользоваться услугами аутсорсинговых агентств.

Рост показателя оборота может быть связан с тем, что момент поставки товара не совпадает с датой поступления платежа за него. Однако может случиться так, что покупатель не произведет оплату в установленный срок, тогда для погашения собственных обязательств перед поставщиками организация будет вынуждена взять кредит в банке или использовать резервы. Таким образом, стремление увеличить капитал вызывает обратную реакцию в виде оттока денежных средств. Другой путь для наращивания оборота состоит в получении дополнительной прибыли.

Прогнозирование значения показателя

При составлении плана на следующий финансовый год на практике используются следующие методы:

Прямой способ учитывает, в первую очередь, величину спроса, на который организация может рассчитывать,

В = К * Ц, где

В – валовый доход,

К – размер проданного товара,

Ц – стоимость единицы реализованной продукции.

Такой вариант планирования предусматривает корректировку полученных результатов на размер инфляции и изменения объема.

Как составить финансовый план для бизнес-плана — подробная инструкция

Расчетный метод предполагает корректировку объема продаж на величину остатков товаров.

В = О1 + Т – О2, где

В — валовый доход,

О1 — остаток продукции на начало отчетного периода,

Т — размер продукции, предназначенной для реализации за год,

О2 — остатки на конец отчетного периода.

В данных расчетах все элементы формулы берутся в ценах реализации. Для расчета значений О1 и О2 берутся цены на конец отчетного года и планируемого года.

В основном специалисты в своих расчетах используют именно расчетный метод. Он дает наиболее точное представление об анализируемом показателе и наиболее нагляден. В нем учитываются сразу несколько факторов:

- Использование на производстве новых технических средств;

- Внедрение новых способов управленческой организации процесса;

- Корректировка продаж с учетом конкурентных реалий;

- Уровень инфляционных ожиданий.

Чтобы иметь представление о помесячном значении показателя, рассчитанного с использованием одной из методик расчета, потребуется разделить его полученное значение по месяцам года с корректировкой на установленные ранее значения величины роста и падения спроса, а также на показатель сезонности.

Значение такого важного для предпринимателей показателя, как наращивание оборота требует предварительный расчетов целого комплекса показателей на основании анализа значений бухгалтерской отчетности.

Где в бухбалансе можно прочитать обороты компании за год? объясните, баланс нужен на 31 марта я так понимаю?

Все обороты за год, вы можете посмотреть только в аналитике. Т. е. в главной книге по бух. счетам. Например, чтобы посмотреть выручку, надо вам открыть сч. 90.1 -она отражается по К-т этого счета. Чтобы посмотреть факт. себ-ть, то смотрите сч. или 20—т, или факт. себ-ть реализованной продукции Д-т 90.2.

В отчете ф №2 «Прибыли и убытки» вы можете посмотреть общую сумму за год -первая строка -выручка, вторая -себ-ть и т. д.

В балансе вы увидите только строку на конец и на начало года по сч. 84-Нераспределенная прибыль.

Обороты компании за год вы увидите только в годовой отчетности. То есть баланс по состоянию на 31 декабря, но обороты вы там не увидите. Информация по оборотам за год в Отчете о прибылях и убытках (форма 2) за период с 01 января по 31 декабря. , Т. о. -на 31 марта -это отчетность за 1 квартал.

Первая строка «Выручка»- это и есть объем продаж, то есть выручка от продажи товаров, услуг, произведенной продукции. Причем . неважно поступили вам реально за них деньги или нет. Учтите, показатель приводится без НДС. остальное — аналогично. Себестоимость- это тот же объем, только не по продажной стоимости, а по закупочной, если это товары, или по ващим затратам (себестоимости) — если это продукция или выполненные работы. Последняя строчка в первом разделе отчета — прибыль или убыток от продаж. т. е. разница — между продажной ценой и собственной.

Отгрузки, выручки или, как вы выражаетесь, оборотов в балансе не увидите. В последнем только остатки на определенную дату. Обороты смотрите в форме 2 «Отчет о прибылях и убытках» в первой строке.

Обороты компании где посмотреть

Недавно мы провели исследование и выяснили, что больше 50% наших клиентов в малом и микробизнесе ведут бухгалтерию самостоятельно. Плюсы очевидны — экономия. Минусов может и не быть, если предприниматель разбирается в финансовом и бухгалтерском учетах. Иногда это критично.

Вот случай из реальной практики, хорошо иллюстрирующий важность финансовой грамотности предпринимателя. Однажды при заполнении бухгалтерского баланса собственник бизнеса указал остаток денежных средств на счете, стоимость товаров, величину дебиторской и кредиторской задолженности, а в основных средствах написал словами: «Ниссан».

Как думаете, сошлись у предпринимателя активы с пассивами, и что на это сказала бы налоговая?

Путаница в терминах может привести к переплатам или недоимкам, которые грозят налоговыми штрафами. Каждый должен хорошо понимать и уметь отличать друг от друга основные показатели финансовой деятельности: выручку, прибыль, доход, оборот и товарооборот.

Выручка, доход и валовая прибыль

Выручка – объем денежных средств, полученных от реализации товаров, работ, услуг. Может определяться методом «по отгрузке», то есть в момент фактической отгрузки товара или оказания услуги, а может «кассовым» методом, то есть в момент получения оплаты. Кроме средств, полученных непосредственно за продажу товаров и услуг, она может также включать доходы от продажи ценных активов и другие поступления.

В соответствии с положением по бухгалтерскому учету «доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества)».

Выручка — это показатель финансового благосостояния и отправная точка для расчета прибыли предприятия. Она может быть нулевой или положительной величиной, но никогда – отрицательной.

Понятия «выручка» и «оборот» в общем случае тождественны. При этом зачастую «оборот» может быть использован для обозначения безналичного оборота компании, то есть поступлений денежных средств на расчетный счет за реализованные товары, работы и услуги.

В любом случае и выручка, и доход, и оборот — «валовые» характеристики, не учитывающие издержки (расходы) компании.

Валовая прибыль равна разнице между выручкой и расходами (издержками) по основному виду деятельности (себестоимостью проданных товаров или услуг). Финансовый результат, учитывающий расходы по всем направлениям деятельности компании, называется чистой прибылью (положительный финансовый результат) или чистым убытком (отрицательный).

Оборот компании, оборот торговли и выручка

Часто путаница возникает в понятиях «оборот» и «товарооборот». Мы уже выяснили, что оборот компании – это деньги, которыми располагает предприятие, этот термин относится к экономике. Товарооборот – понятие из области бухучета, им обозначают объем средств, вырученный от продажи товаров или услуг.

Товарооборот следует отличать от выручки – помимо непосредственного дохода от торговли, она может включать другие виды поступлений и доходы от реализации имущества. Таким образом, выручка может быть либо больше товарооборота, либо равна ему.

![]()

Кроме того, важно, каким образом вы рассчитываете выручку – по методу начисления или кассовым методом. Как было сказано ранее, в первом случае доход или расход учитываются в том периоде, к которому они относятся, во втором – когда они непосредственно оплачены. Если продажа оформляется в рассрочку или отложенным платежом, то, в случае расчета кассовым методом, выручка и товарооборот также могут различаться.

Отличие прибыли от оборота

Если в том, что вы назовете выручку оборотом, нет ничего страшного, то отличать прибыль от оборота очень важно, например, чтобы не переплачивать налог на прибыль.

Отличие очень простое. Чтобы рассчитать прибыль, нужно из выручки (оборота) отнять все возможные издержки и расходы организации, включая налоги, зарплаты, аренду и так далее.

Таким образом, понятие «оборот» характеризует, каким объемом средств компания располагает в принципе, а прибыль — это то, сколько денег компания может вложить в собственное развитие.

Отличие расхода от убытка

Расходы – это все деньги, которые компания тратит на производство и продажу своего продукта. К ним относятся материальные издержки, зарплаты и прочие выплаты сотрудникам, расходы на ремонт оборудования и помещений, арендная плата, налоги.

Related posts:

- Как удалить аккаунт на ксиаоми

- Сколько времени драйвер пак устанавливает драйвера

- Служба интел рст не работает что это такое

- Фокусировка внимания windows 10 что это

Источник: www.kak-zarabotat-v-internete.ru

Строение счета в бухгалтерии — что такое сальдо и обороты простыми словами на примере

Для учета всех совершаемых операций в бухгалтерии применяются бухгалтерские счета — двусторонние таблицы, левая сторона которых именуется дебет (отражаются суммы операций при поступлении активов или уменьшению обязательств), правая — кредит (выбытие активов или увеличение обязательств).

Если сложить все суммы по дебету или кредиту счета, то получим дебетовый или кредитовый оборот. Разница между оборотами по дебету и кредиту называется сальдо.

Что такое обороты по дебету и кредиту?

В процессе деятельности организация совершает различные операции, в зависимости от их разновидности, сумма операции отражается на соответствующем счете либо по дебету, либо по кредиту.

Например, если получены наличные деньги в кассу, то сумму нужно будет занести в дебет 50 «Касса», если получены товары, то запись выполняется по дебету 41 «Товары».

В течение месяца бухгалтер последовательно учитывает все совершаемые операции путем внесения сумм в соответствующие счета бухгалтерского учета. По истечении месячного периода подводятся итоги работы — по каждому счету считаются обороты по дебету и кредиту.

→ Суммарное значение всех показателей, внесенных в дебет счета за месяц, называется дебетовым оборотом. В активных счетах он показывает общую величину, на которую увеличились активы за месяц, в пассивных — общую сумму, на которую уменьшились пассивы.

→ Суммарное значение всех показателей, отраженных по кредиту счета за месяц, называется кредитовым оборотом. В активных счетах он обозначает общую величину, на которую выбыли активы за месяц, в пассивных — общую сумму, на которую увеличись пассивы.

Обороты рассчитываются для подведения итогов за месяц и расчета конечного сальдо (остатка по счету).

Как рассчитать дебетовый и кредитовый оборот?

Чтобы рассчитать дебетовый оборот, нужно сложить те суммы, которые отражены по дебету счета. Соответственно, для расчета кредитового оборота, нужно сложить те суммы, которые отражены по кредиту.

Если в течение месяца на каком-то счете не выполнялись записи по дебету или кредиту, то соответствующий оборот будет равен 0.

Пример:

Производственная организация шьет одежду, для этого закупает ткань и передает ее в швейный цех.

Закупаемую ткань в бухгалтерии организация учитывает на сч. 10 «Материалы», где по дебету показывает поступление ткани от поставщика, а по кредиту — ее отпуск в производство.

В течение марта 2021 года было получено три партии ткани:

- 05.03 — на 45 000 руб.;

- 10.03 — на 35 000 руб.;

- 28.03 — на 38 000 руб.

В швейных цех ткань передана для пошива одежды:

- 12.03 — на 20 000 руб.;

- 25.03 — на 30 000 руб.

По окончанию марта бухгалтер подводит итоги и считает обороты по сч. 10:

- дебетовый = 45 000 + 35 000 + 38 000 = 118 000;

- кредитовый = 20 000 + 30 000 = 50 000.

То есть за месяц поступило ткани на сумму 118 000 руб., в производство отпущено всего на сумму 50 000 руб.

Понятие сальдо простыми словами — что это такое?

Сальдо — это остаток по счету, который рассчитывается как разность между оборотами по дебету и кредиту с учетом начального остатка, перешедшего из прошлого месяца.

Оно может быть начальным (входящим) и конечным (исходящим).

Начальное и конечное

Остаток по счету на начало месяца называется начальным сальдо (также его именуют входящим).

Остаток на конец месяца называется конечным сальдо (также его именуют исходящим).

Важно: конечное сальдо за текущий месяц является начальным для этого счета в следующем месяце.

В течение месяца на каждом счете ведется учет соответствующего вида активов или пассивов, по завершению месячного периода подводятся итоги — считаются обороты и выводится конечное сальдо. Таким образом счет закрывается.

В начале следующего месяца он открывается заново, и конечное сальдо из прошедшего месяца переносится в настоящий, где оно становится начальным.

Как определяется по активному и пассивному счету — формулы

Активные счета ведут учет активов предприятия — по дебету поступление имущества, по кредиту — выбытие.

В активных счетах сальдо, как начальное, так и конечное, всегда дебетовое или нулевое. Это логично, ведь не может выбыть активов больше, чем их имеется.

Формула для расчета сальдо активного счета:

Ск. акт.сч. = Сн.д. + Од. — Ок., где

- Сн.д. — начальное сальдо по дебету;

- Од. — дебетовый оборот за месяц;

- Ок. — кредитовый оборот за месяц.

Пассивные счета ведут учет пассивов предприятия — по дебету уменьшение обязательств, по кредиту — их увеличение и формирование.

В пассивных счетах сальдо всегда кредитовое или нулевое.

Формула для расчета сальдо пассивного счета:

Ск. пас.сч. = Сн.к. + Ок. — Од.,

- Сн.к. — начальное сальдо по кредиту;

- Ок. — оборот по кредиту;

- Од. — оборот по дебету.

Активно-пассивные счета ведут учет как активов, так и пассивов, поэтому их сальдо может быть как дебетовым, так и кредитовым.

В бухгалтерском учете около трети всех счетов являются активно-пассивными — полный перечень активных, пассивных и активно-пассивных счетов.

Активно-пассивный счет:

Ск. = Сн.д. + Од. — Сн.к. — Ок.

- Если Ск. > 0, то конечное сальдо дебетовое, и в следующем месяце отражается как начальный остаток по дебету.

- Если Ск. < 0, то — кредитовое, и в следующем месяце показывается как начальное по кредиту.

Примеры из бухгалтерии

Ниже приведено три примера подведения месячных итогов для активного, пассивного и активно-пассивного счетов.

Для активного

Организация ведет учет безналичных денег на сч. 51 «Расчетные счета» — это активный счет, где по дебету показывается поступление средств, а по кредиту — их расход.

Исходные данные

- На начало апреля на расчетном счете числилось 200 000 руб.

Операции за апрель

За апрель 2021 года были следующие движения безналичных денежных средств:

- 02.04 — поступило от покупателя 120 000;

- 05.04 — оплачено поставщику 50 000;

- 10.04 — поступило от покупателя 80 000;

- 12.04 — обналичено для выплаты зарплаты сотрудникам 100 000;

- 18.04 — поступило от покупателя 45 000;

- 25.04 — оплачен налог 30 000.

Расчет оборотов и сальдо

По окончанию апреля подведем итоги, для этого посчитаем обороты и выведем конечный остаток:

- 200 000 — это остаток безналичных денег на начало месяца — это начальдое дебетовое сальдо для сч. 51.

- Оборот дебетовый за апрель = 120 000 + 80 000 + 45 000 = 245 000.

- Оборот кредитовый за апрель = 50 000 + 100 000 + 30 000 = 180 000.

- Конечное сальдо по дебету = 200 000 + 245 000 — 180 000 = 265 000 — станет начальным для мая 2021.

Для пассивного

Краткосрочные кредиты, срок возврата которых менее 1 года, учитываются на сч. 66, где по дебету отражается возврат займов и выплата процентов, по кредиту — суммы взятых кредитов.

Исходные данные

- На начало апреля у организации был не закрытый краткосрочный кредит на сумму 100 000.

Операции за апрель

- 01 апреля 2021 компания взяла еще один кредит сроком на 1 год на сумму 200 000.

- 25 апреля 2021 — были оплачен платеж за первый кредит в размере 10 000.

- 30 апреля 2021 — был оплачен первый платеж за второй кредит, взятый в апреле, на сумму 20 000.

Расчет оборотов и сальдо

Отразим эти операции по сч. 66 и посчитаем итоги:

- Начальное сальдо кредитовое = 100 000.

- Дебетовый оборот = 10 000 + 20 000 = 30 000.

- Кредитовый оборот = 200 000.

- Конечное сальдо кредитовое = 100 000 + 200 000 = 30 000 = 270 000.

Для активно-пассивного

Учет расчетов с покупателями ведется на сч. 62 — это активно-пассивный счет, где:

- по дебету отражается дебиторская задолженность клиента перед организацией за полученный товар, услуги (актив), а также погашение кредиторской задолженности организации перед клиентом в случае перечисления аванса (пассив);

- по кредиту отражается оплата за товар, услуги (погашение дебиторской задолженности — актива), а также возникновение кредиторской задолженности перед клиентом в случае перечисления им аванса в счет будущих поставок (пассив).

То есть на счете 62 ведется учет как активов, так и пассивов. Для правильного бухучета на сч. 62 открываются два субсчета 01 и 02:

- Если покупателю сначала оказывается услуга, продаются товары, а потом он оплачивает за них, то 62 счет в бухгалтерском учете ведет себя как активный, а все суммы отражаются на субсчете 62.01.

- Если покупатель сначала вносит аванс, в счет которого в будущем будет произведена отгрузка, то как пассивный, а суммы отражаются на субсчете 62.02.

Сальдо можно посчитать по каждому субсчету — на 62.01 оно всегда будет дебетовым или нулевым, на 62.02 — кредитовым или нулевым.

Также можно рассчитать общий остаток по счету за месяц, оно будет:

- дебетовым — когда покупатели в целом остались должны организации;

- кредитовым — когда организация должна покупателям.

Оборот по дебету для сч. 62 — это суммарная стоимость отгруженного товара (оказанных услуг, выполненных работ) за месяц. Оборот по кредиту для сч. 62 — сумма денег, оплаченных покупателем за месячный период.

Предположим, что на начало апреля сч. 62 имел нулевое начальное сальдо.

Операции за апрель

В течение апреля 2021 года организация взаимодействовала с покупателями следущим образом:

- 02.04 — отгрузка товара на сумму 30 000;

- 04.04 — получение оплаты 30 000;

- 10.04 — отгрузка товара на 60 000;

- 15.04 — получение частичной оплаты от покупателя 40 000;

- 15.04 — получение аванса от клиента 25 000;

- 20.04 — отгрузка товара в счет аванса 25 000;

- 28.04 — получение аванса 30 000.

Расчет оборотов и сальдо

Для сч. 62 можно посчитать остаток по каждому субсчету, а также в целом за месяц по всему счету.

По субсчету 62.01:

- Оборот по дебету 62.01 = 30 000 + 60 000 = 90 000.

- Оборот по кредиту 62.01 = 30 000 + 40 000 = 70 000.

- Сальдо 62.01 = 90 000 — 70 000 = 20 000 — дебетовое.

По субсчету 62.02:

- Од. 62.02 = 25 000.

- Ок. 62.02 = 25 000 + 30 000 = 55 000.

- Ск. 62.02 = 55 000 — 25 000 = 30 000 — кредитовое.

В целом по счету 62:

- Од. = 30 000 + 60 000 + 25 000 = 115 000.

- Ок. = 30 000 + 40 000 + 25 000 + 30 000 = 125 000.

- Ск. = 115 000 — 125 000 = — 10 000 — кредитовое.

Полный курс «Бухучет с нуля» можно приобрести по этой ссылке »»».

До 30 апреля 2021 года действует скидка 25%.

Источник: uchim-buhuchet.ru