Все коммерческие организации создаются ради получения прибыли. Работают они в разных сферах: оказывают услуги, продают товары, строят, производят. Жизнь любой компании похожа на качели: сегодня подъем, завтра спад. Существуют доходы и расходы, которые не связаны с основным видом деятельности. Чтобы отразить операции в бухгалтерском учете, контролировать их и вовремя принимать управленческие решения, был создан счет 91 «Прочие доходы и расходы».

Что это такое

Основной вид деятельности компании приносит ей не только доход, но и требует расходов на поддержание и развитие. Увеличение экономических выгод считается доходом, а возникновение дополнительных обязательств — расходом. В бухучете все эти операции отражаются на счете 90 «Продажи».

Но существуют еще поступления и затраты, не связанные с основным видом деятельности, которые тоже необходимо учитывать. Для этих целей по Приказу Министерства финансов № 94Н был открыт 91 счет бухгалтерского учета «Прочие доходы и расходы». Относится он к финансово-результативным и предназначен для отражения положительных и отрицательных результатов прочей деятельности предприятия. После последней редакции Плана счетов выполняет две роли:

Счет 91 в бухгалтерском учете: от А до Я, проводки, примеры

- Служит для отражения результата от неосновной хозяйственной деятельности.

- Является собирательным, служит для сбора и хранения информации по операциям, не относящимся к основному виду деятельности.

Для чего используется

Все операции, приносящие доходы или расходы, не связанные с основным видом деятельности компании, отражаются в бухгалтерии на субсчетах 91счета. Положение о бухгалтерском учете (ПБУ) 9/99 обязывает относить на них два вида поступлений и трат:

- операционные, имеют непосредственное отношение к хозяйственной деятельности предприятия, но не являются целью;

- внереализационные, образуются благодаря последствиям хозяйственной деятельности организации.

Дополнительная информация! В бухгалтерской отчетности они показываются раздельно.

Характеристика счета

В течении отчетного периода на счете 91 и его субсчетах собираются данные по операциям, связанные с прочими видами деятельности, которые формируют его характеристику.

Активный или пассивный

Ответить на вопрос 91 счет активный или пассивный можно легко, достаточно посмотреть, как отражаются на нем бухгалтерские операции. Поступления проводятся по кредиту, а издержки по дебету. Таким образом он является активно-пассивным в бухгалтерском учете. В конце отчетного месяца его необходимо закрыть, для этого надо перенести все остатки. На начало нового периода сальдо должно быть нулевым.

Нюансы работы с 91 счетом в 1С

Что показывает дебит и кредит

На дебете счета 91 будут учитываться следующие операции:

- Траты, связанные с предоставлением во временное пользование активов компании, ценных бумаг, предоставления патентов и прав на изобретения, а также участия в уставных капиталах сторонних предприятий.

- Выявленная остаточная стоимость активов, а также фактическая себестоимость, подлежащая списанию.

- Издержки, возникшие в иностранной валюте, отличной от российского рубля, при продаже, списании или выбытии активов компании.

- Расходы, сопровождающие манипуляции старой.

- Выплачиваемые кредиторам проценты за предоставление денежных займов.

- Траты на услуги, предоставляемые кредитными предприятиями.

- Оплата поставщикам пеней, неустоек, штрафов за нарушение условий договоров компанией.

- Издержки, связанные с находящимися на консервации производственными объектами.

- Возмещение пострадавшей стороне причиненных убытков компанией.

- Возникшие убытки прошлых лет, которые признаны в текущем отчетном периоде.

- Передача денежных средств в резервы вследствие понижения стоимости ценных бумаг, материальных ценностей, по сомнительным долгам.

- Списание невозвратной дебиторской задолженности по истечению срока давности.

- Курсовые разницы, возникшие в результате обмена валют.

- Судебные издержки.

Кредит счета 91 будет показывать такие операции:

- Доходы от сдачи во временное пользование активов предприятия.

- Прибыль, полученная от интеллектуальной собственности: патентов на изобретения, промышленных образцов.

- Поступления с ценных бумаг и участия в уставных капиталах сторонних компаний.

- Доходы по договорам простого товарищества.

- Прибыль от продажи или списания основных средств и других активов предприятия, полученная не в российской валюте.

- Доходы от сделок старой.

- Проценты от выданных денежных займов сторонним организациям.

- Поступления от поставщиков пеней, штрафов, неустоек за ненадлежащее соблюдение условий договоров.

- Получение активов в безвозмездное пользование.

- Поступления за возмещение убытков от сторонних организаций.

- Доход от прибыли прошлых лет, полученный в текущем отчетном периоде.

- Кредиторская задолженность, не подлежащая уплате по истечению срока давности.

- Курсовые разницы, возникшие в результате обмена валют.

Обратите внимание! Все операции, касающиеся прочих расходов и доходов, содержатся в Приказе Министерства финансов РФ № 115Н от 18.09.2006 года.

Как закрывается счет

Закон обязывает организации ежемесячно закрывать счета, на которых собирается информация о доходах и расходах от основной и побочной деятельности компании. Счет 91 бухгалтерского учета позволяет это сделать в несколько этапов:

- Ежемесячно на субсчет 91.09 переносится разница между дебетом и кредитом, а также происходит перенос показателей на счет 99 «Прибыли и убытки» на синтетическом уровне.

- В конце годового отчетного периода должны закрываться аналитические уровни и проводиться реформация баланса.

Чтобы корректно закрыть счет 91 в конце месяца, в первую очередь необходимо посчитать сумму сальдо по всем субсчетам, чтобы иметь полную картину того, что будет входить в следующий отчетный период. Для выявления промежуточного финансового результата нужно сравнить итоги по дебету субсчета 91.2 и кредиту субсчета 91.1. Полученный остаток по дебету говорит об убытках, по кредиту означает прибыль компании в отчетном периоде.

Какие проводки сделает бухгалтер, чтобы закрыть счет 91:

- Дт91.1 — Кт91.9 — закрывается доходная часть.

- Дт91.9 — Кт91.2 — закрывается расходная часть.

- Дт91.09 — Кт99 — учтена прибыль.

- Дт99 — Кт91.09 — учтен убыток.

После ежемесячного закрытия синтетического уровня счета 91, в течение года на нем продолжают собираться аналитические сведения, отражающие:

- Виды доходов и расходов.

- Статьи затрат.

- Подразделения.

Чтобы обнулить все аналитические остатки по счету 91, в конце года на предприятии должна быть проведена реформация баланса. Какие проводки сделает бухгалтер для закрытия 91 счета в конце года:

- списание сальдо прочих расходов выражается такой бухгалтерской проводкой Дт91.01 — Кт91.09;

- закрываются расходы Дт91.09 — Кт91.2.

После этого останется только закрыть полученный итог на счет 99 «Прибыли и убытки». В зависимости от финансового результата будет сделана одна из двух проводок:

- Дт91.9 — Кт99 — отражена прибыль, сформированная по итогам отчетного года.

- Дт99 — К91.9 — зафиксирован убыток, полученный не от основного вида деятельности.

Все операции по счету 91 должны быть документально подтверждены. Какие документы могут запросить контролирующие органы:

- Счета-фактуры.

- Бухгалтерские справки.

- Акты приема-передачи.

- Инвентаризационные описи.

- Амортизационные ведомости.

Важно! Если не закрыть счет 91 и не перенести с него данные по аналитическому и синтетическому учету на счет 99, то его остаток в конце года будет отражаться в балансе. В результате бухгалтер не сможет сформировать верный результат финансовой деятельности компании.

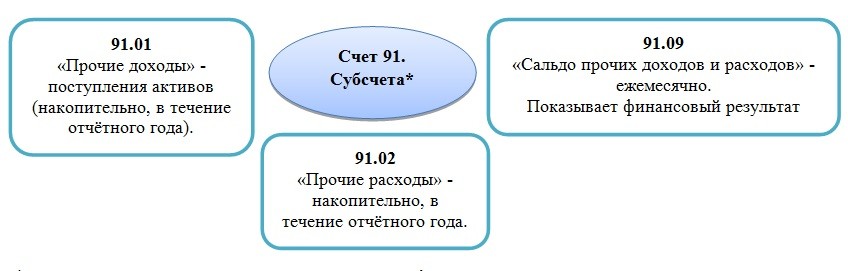

Существующие субсчета

Счет 91 имеет несколько обязательных субсчетов в следующих группах доходов и расходов:

- 91.1 «Прочие доходы» — на нем ведется учет активов, не являющихся результатом основной деятельности.

- 91.2 «Прочие расходы счет» — здесь отражаются расходы, затраченные на операции, не связанные с основной деятельностью.

- 91.3 «НДС» — служит для отражения налога на добавленную стоимость.

- 91.9 «Сальдо прочих доходов и расходов» — служит для отражения сальдо прочих доходов и расходов, поступивших в отчетном месяце.

Сведения, отражаемые на счете 91 1 и счете 91 2, накапливаются в течение годового периода. Каждый месяц по ним определяется сальдо, которое списывается с субсчета 91.9 на счет 99 «Прибыли и убытки». Поэтому счет 91 на отчетную дату всегда имеет нулевой остаток. В конце года все субсчета закрываются на субсчет 91.9.

Аналитический учет должен вестись раздельно по каждому виду доходов и расходов. Это должно гарантировать возможность выявления финансового результата хозяйственной деятельности фирмы отдельно по каждой операции.

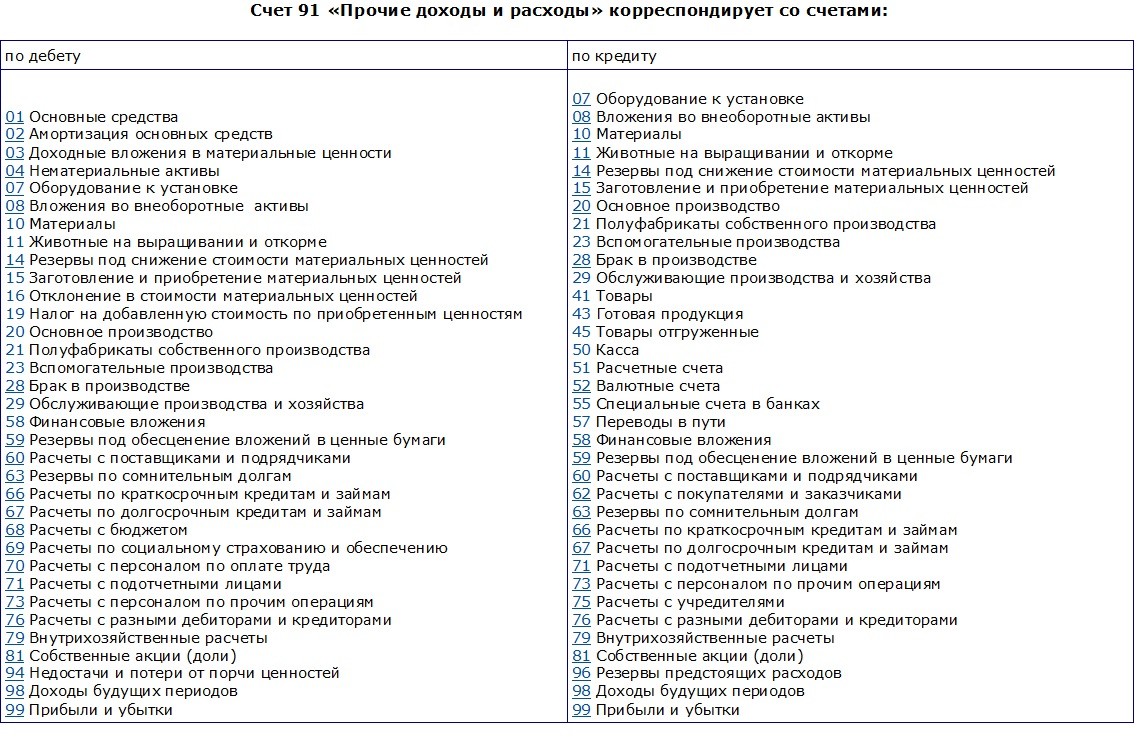

Корреспонденция с другими счетами

Счет 91 корреспондирует со многими счетами в бухгалтерии. Чтобы получить корректный финансовый результат, списать все прочие доходы и расходы, в течении месяца нужно сделать много различных проводок. В зависимости от факта не основной хозяйственной деятельности они могут проходить по дебету или по кредиту:

Бухгалтерские проводки

Ниже представлены основные проводки по 91 счету. Как будут меняться операции, если они проходят по кредиту:

- Дт62 (76) — Кт91.1 — начислена стоимость арендных платежей к получению;

- Дт62 (76) — Кт91.1 — произведено начисление процентов к получению по ценным бумагам;

- Дт62 — Кт91.1 — отражена прибыль от продажи активов;

- Дт66 (67) — Кт91.1 — начислен процент к получению по выданным займам;

- Дт98 — Кт91.1 — отражены доходы от активов, полученных в безвозмездное пользование;

- Д62 — Кт91.1 — произведено отражение прибыли прошлого периода;

- Д62 — Кт91.1 — сделано списание кредиторской задолженности по истечению срока давности;

- Д57 — Кт91.1 — отражена курсовая разница, образовавшаяся от приобретения валюты другого государства;

- Д62 — Кт91.1 — в состав прочих доходов включена сумма резерва по сомнительным долгам;

- Д99 — Кт91.1 — показан убыток от прочих видов деятельности компании;

- Дт91.2 — Кт01 — произведено списание остаточной стоимости после продажи основного средства;

- Дт91.2 — Кт04 — сделано списание остаточной стоимости нематериального актива, отправленного на продажу;

- Дт91.2 — Кт10 — себестоимость реализованных материалов списана;

- Дт91.2 — Кт66 (67) — к уплате начислены проценты по взятому займу;

- Дт91.2 — Кт20 — начислены издержки за консервацию производственных объектов4

- Дт91.2 — Кт60 — истек срок давности дебиторской задолженности, она вошла в состав прочих расходов;

- Дт91.2 — Кт99 — показана полученная прибыль от результата прочих видов деятельности.

Теперь рассмотрим на практических примерах, как применяется в бухгалтерии 91 счет прочие доходы и расходы. Отразим на нем доход от аренды помещения:

ООО «Чайкофф» занимается производством чайников. Кроме основного вида деятельности имеет доход от сдачи в аренду одного из производственных помещений. Ежемесячно арендатор ООО «Бумеранг» оплачивает компании наличными деньгами 45 000 рублей.

ООО «Чайкофф» обслуживает помещения, ежемесячные расходы составляют:

- отчисления наамортизацию— 2 500 рублей;

- зарплата обслуживающего персонала— 9000 рублей;

- налог сзарплаты— 2 000 рублей;

- коммунальные платежи— 3500 рублей.

При закрытии месяца бухгалтер делает проводки:

ООО «Чайкофф» реализовал производственные материалы, которые не могут использоваться в изготовлении чайников. В денежном выражении это составило:

- сумма сделки — 35000 рублей;

- себестоимость материалов — 13000 рублей;

- зарплата сотрудников вместе с налогами — 8 000 рублей.

Бухгалтер отразил сделку следующими проводками:

| Дт | Кт | Сумма, руб. | Описание проводки |

| 76 | 91.1 | 35 000 | Отражен доход от сделки |

| 91.2 | 10 | 13 000 | Произведено списание себестоимости |

| 91.2 | 23 | 8 000 | Списаны расходы по сделке |

| 50 | 76 | 35 000 | Произведено зачисление денежных средств в кассу предприятия |

Хоть доходы и расходы от прочих видов деятельности не являются ключевыми для фирмы и не существенно влияют на финансовый результат, все же не стоит их недооценивать. Не корректно закрытый счет 91 может привести к искажению суммы налогооблагаемой базы, а это уже грозит штрафными санкциями со стороны проверяющих и контролирующих органов.

Источник: ontask.ru

Проводки Дт 91 и Кт 91, 60, 51, 99, 01, 10 (нюансы)

Дт 91 и Кт 91 — счета, на которых отражается состояние прочих доходов и расходов организации. Счета Кт 91, Дт 91 применяют для фиксирования расходов и доходов предприятия, отличных от его основного вида деятельности.

- Что отражает запись Дебет 91 и Кредит 91

- Как проводка Дебет 91 Кредит 91 корреспондирует с прочими счетами

- Проводка Дебет 91 Кредит 68

- Что означает запись Дебет 91 Кредит 94

- Итоги

Что отражает запись Дебет 91 и Кредит 91

91 счет бухгалтерского учета — это счет, на котором фиксируются доходы и расходы организации, непосредственно не связанные с ее основной деятельностью (приказ Минфина от 31.10.2000 № 94н (далее — План счетов).

К нему могут открываться следующие субсчета:

- 91.1 «Прочие доходы»;

- 91.2 «Прочие расходы»;

- 91.9 «Сальдо прочих доходов и расходов».

Полученные организацией доходы (счет 91.1) можно отнести к прочим, если они представляют собой:

- доходы от сдачи в аренду ее имущества;

- прибыль по договору простого товарищества;

- доходы от реализации ОС и других активов компании;

- проценты, полученные по договорам займа;

- перечисленные в пользу данной организации штрафы, пени, суммы неустойки вследствие нарушения контрагентами условий договоров;

- образовавшиеся положительные курсовые разницы;

- прибыль прошлых периодов;

- кредиторская задолженность с истекшим сроком давности;

- прочие поступления, отличные от основной деятельности.

Такие поступления отражаются по кредиту счета 91.

По дебету счета 91 (субсчета 91.2) фиксируются прочие расходы:

- убытки, связанные с продажей имущества компании;

- проценты, уплачиваемые по займам и кредитам;

- расходы по банковским услугам за обслуживание счетов в кредитных учреждениях;

- выплаченные организацией штрафные суммы, пени;

- признанные убытки прошлых лет;

- дебиторская задолженность, невозможная к взысканию;

- отрицательные курсовые разницы;

- иные расходы, перечисленные в инструкции к Плану счетов.

На субсчете 91.9 отражается итоговое за отчетный период сальдо по прочим доходам и расходам, определяющееся путем сравнения оборотов по счетам 91.1 и 91.2.

Какие расходы относятся к прочим в налоговом учете и как они учитываются для налога на прибыль, узнайте в Готовом решении от КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Как проводка Дебет 91 Кредит 91 корреспондирует с прочими счетами

При образовании прочих доходов или расходов организации учитываются источники их возникновения:

- Дт 91 Кт 51 — если расходы возникают в связи с банковским обслуживанием (комиссии, связанные с операциями по счетам).

- Дт 91 Кт 60 — отнесение недостачи на прочие расходы после приемки товара от поставщика, начисление штрафных санкций в пользу поставщика.

- Дт 91 Кт 01 — убыток от продажи основных средств.

- Дт 60 Кт 91 — признание кредиторской задолженности (в том числе невостребованной или с истечением срока давности) доходом организации.

- Дт 76 Кт 91 — отражение невостребованных депонированных по зарплате сумм как дохода.

- Дт 10 Кт 91 — безвозмездное получение материалов.

Проводками Кт 91 Дт 91 также фиксируются итоги возникновения прочих доходов и расходов:

- Дт 91 Кт 99 — отражена прибыль по прочим доходам и расходам;

- Дт 99 Кт 91 — получен убыток по прочим доходам и расходам.

Проводка Дебет 91 Кредит 68

При необходимости отразить НДС по операциям, не относящимся к основным видам деятельности, используют дебет счета 91. Проводка выглядит следующим образом: Дт 91 Кт 68 — отражение НДС по прочим видам реализации (например, по продаже основных средств).

Прочую информацию об НДС при реализации имущества см. в статье «Расчет и порядок уплаты НДС с продажи (реализации) основных средств».

Что означает запись Дебет 91 Кредит 94

В случаях, когда возникшие в организации потери ценностей или недостачу, выявленную в результате инвентаризации, невозможно компенсировать за счет виновных лиц, образовавшиеся расходы относят на счет 91: Дт 91 Кт 94 — списание недостач и потерь в прочие расходы.

Важно учесть! Рекомендация от «КонсультантПлюс»:

При списании недостач ценностей или их порчи сверх норм естественной убыли необходимо подтверждение обоснованности такого списания. Они должны быть подтверждены следующими документами.

Подробнее смотрите в К+. Пробный доступ бесплатен.

А при безвозмездной передаче имущества и материалов сторонним лицам делаются записи: Дебет 91 Кредит 10 или Дт 91 Кт 41.

Дополнительную информацию об установлении фактов недостачи см. в статье «Учет убытков от хищений, если виновный не установлен».

Итоги

Возникающие доходы и расходы, не относящиеся к основной деятельности фирмы, фиксируются на счете 91. Сюда относят доходы от продажи имущества, штрафные санкции, результаты списания просроченных задолженностей и пр. Счета Кт 91 Дт 91 используют также для отражения недостач или поступления имущества в безвозмездном порядке.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Источник: nalog-nalog.ru

Закрытие счета 91 «Прочие доходы и расходы»

91 счет в бухгалтерском учете закрывается в зависимости от периода:

- разницу между кредитом и дебетом отражают на 91.09;

- на синтетическом уровне ежемесячно на 99;

- аналитические уровни субсчетов обнуляются в конце года;

- в 1С закрытие автоматизировано;

- по окончании года проводится реформация баланса.

Закрытие месяца – это, по сути, обнуление остатков на некоторых синтетических счетах. Закон предполагает, что не должно быть сальдо на счетах, отвечающих за сбор затрат, доходов и расходов от основной и прочей деятельности.

Виды доходов и расходов

Иными словами в оборотно-сальдовой ведомости организации на следующий месяц переходят только активы и пассивы, включенные в бухгалтерскую отчетность, то есть баланс. Среди показателей, собирающих сведения о прибылях и убытках, за дополнительную деятельность предприятия отвечает 91 счет «Прочие доходы и расходы».

Он предусматривает ведение обязательных субсчетов:

- 91.01 «Прочие доходы» — формируется по кредиту.

- 91.02 «Прочие расходы» — формируется по дебету.

- 91.09 «Сальдо прочих доходов/расходов» — по дебету отражается убыток, по кредиту прибыль.

Этот счет не употребляется для реализации продукции (работ, услуг), так как должен содержать сведения о всевозможных доходах и расходах, не связанных с производством или выполнением работ (услуг). Доходы, которые находят отражение на 91.01:

- продажа собственных активов;

- списанная кредиторская задолженность;

- выигранные в суде неустойки и штрафы;

- излишки, найденные при инвентаризации;

- полученные после ликвидации основных средств материалы;

- переоценка активов.

Соответственно, проводки будут выглядеть так:

- Дт 01 (10, 62, 76) Кт 91.01.

Расходы организации, накапливающиеся на счете 91.2:

- начисления в резервы просроченной задолженности и предстоящих отпусков;

- комиссия за банковские услуги;

- госпошлины за регистрацию;

- штрафы и пени, полученные от органов контроля;

- неустойки и компенсации по хоздоговорам;

- уценка активов;

- проценты по кредитам и займам, не относящимся к основной деятельности.

Записи для образования расхода:

- Дт 91.02 Кт (01, 60, 62, 66, 68, 69, 76).

Как закрыть период?

На конец месяца необходимо проводить закрытие счета 91. Для этого постоянно используется третий субсчет 91.09, который призван свести обороты на синтетическом уровне к нулю.

От автора! Он показывает промежуточный финансовый результат от оборотов по прочей деятельности компании, показывая прибыть по дебету или убыток по кредиту.

После того как положительное или отрицательное сальдо становится известно, совершается проводка:

- Дт 91.09 Кт 99 «Прибыли и убытки» — отражается прибыль;

- Дт 99 Кт 91.09 – учтен убыток от деятельности фирмы.

Например, ООО «Пузырики» на конец месяца накопило суммы на субсчетах, которые удобнее посмотреть в табличном виде:

Металлолом, полученный от ликвидации ОС

Начислен резерв на ПДЗ

Просроченная кредиторская задолженность с истекшим сроком исковой давности

Начислен резерв на отпуска

Продана холодильная витрина из собственных ОС

Получен штраф из ИФНС

Получена неустойка по договору

Комиссия за услуги банка

Итак, сальдо на конец месяца составляет:

- 91.01 – в размере 1 104 400 рублей начислено в прочие доходы;

- 91.02 – на сумму 355 000 рублей учтено в составе прочих расходов.

Таким образом, можно рассчитать сальдо 91.09:

- 1 104 400 – 355 000 = 749 400 рублей получена прибыль.

Бухгалтер при закрытии месяца сделает в программе запись:

- Дт 91.09 Кт 99 – на сумму 749 400 рублей.

Или можно показать простую двойную запись бухгалтерского учета:

Оборот по дебету

Оборот по кредиту

Итого сальдо по счету 91

Особенности годового закрытия

Согласно правилам ведения учета, каждый месяц надо закрывать исключительно синтетический уровень счета, без учета субсчетов. На них весь год копятся аналитические данные:

- По видам доходов/расходов.

- По статьям затрат.

- По подразделениям.

По окончании года бухгалтерия должна провести реформацию баланса. Это означает, что при закрытии 91 счета проводки должны обнулить все аналитические субсчета, которые подлежат такой операции:

- Дт 91.01 Кт 91.09 – обнуляется накопленное сальдо по субсчету;

- Дт 91.09 Кт 91.2 – закрываются накопленные расходы.

Полученный итог на 91.09 закрывается 99 «Прибыли и убытки» в зависимости от финансового результата работы компании.

Чем бухгалтеру поможет 1С?

Автоматизация заключительных операций значительно экономит время при сведении отчетности. Поэтому в 1С.8 версий 2.0 и 3.0 предусмотрен целый цикл регламентных операций. Проводить их надо постепенно, строго в той последовательности, в которой они задуманы.

Важный момент! Нарушение последовательности регламентных операций приводит к некорректным данным в аналитических отчетах. Надо помнить, что часть операций взаимосвязана. Нельзя подсчитать прибыль, если не обнулены затратные счета.

Регламентные операции расположены в меню «Учет, налоги и отчетность», раздел «Закрытие периода», подраздел «Закрытие месяца». Здесь в третьем этапе можно увидеть «Закрытие 90, 91 счетов».

Эта обработка занимается обнулением необходимого счета. 91, так же, как прочие счета, не закрывается в случае наличия ошибок. Незаполненные статьи затрат и другие аналитические субконто могут привести к отклонению проведения операции. Подробнее о том, как работает операция, можно узнать из видео:

Пустые субконто образуют в аналитике отрицательные остатки, которые путают оборотно-сальдовую ведомость, приводя движения в хаос. Поэтому необходимо очень внимательно и вдумчиво заполнять аналитику, заводя первичные операции в программе.

Источник: moneymakerfactory.ru