Фонд оплаты труда (ФОТ) — совокупность средств фирмы, которые были направлены на выплаты коллективу.

В ФОТ входят фонд заработной платы (ФЗП, сумма выплат зарплаты всем сотрудникам) и премиальный фонд (ПФ, сумма выплат премий всем сотрудникам), а также компенсационные выплаты.

Пример употребления на «Секрете»

«И НДФЛ, и страховые взносы — это налоговая нагрузка на фонд оплаты труда. Забрать деньги сразу у работодателя или забрать их же, когда они станут деньгами сотрудника, — это перестановка мест слагаемых».

(Руководитель направления разрешения налоговых споров международной юридической фирмы Bryan Cave Leighton Paisner Александр Ерасов — о тенденции к росту налогов.)

Нюансы

Есть несколько видов ФОТ:

- Годовой — для формирования фонда.

- Месячный — для формирования отчётности за период.

- Дневной — для анализа издержек.

- Часовой — для определения почасовой ставки сотрудника.

Обычно ФОТ формируется на основе прошедшего года. При этом затраты могут возрасти из-за изменения числа рабочих, размера оплаты их труда и изменения рабочего времени.

Вебинар «Фонд оплаты труда в 1С:ЕРП 2.4. Часть 2/4»

Источник: secretmag.ru

Что включают в фонд оплаты труда: шпаргалка для бухгалтера

Расскажем бухгалтерам и собственникам, что включает фонд оплаты труда, чем он отличается от фонда заработной платы, как его считать, и зачем вообще это нужно.

Что такое фонд оплаты труда

- премии систематического характера;

- отпускные по всем видам отпусков;

- бонусы и комиссионные;

- оплаты дней командировки;

- пособия по временной нетрудоспособности в части, которую выплачивает работодатель за счет собственных средств;

- оплаты простоев;

- доплаты за совместительство, работу в ночные часы, выходные и праздники, сверхурочную работу;

- выплаты за труд в опасных и вредных условиях;

- компенсации (например: за питание, проезд к месту работы, мобильную связь, расходы на проживание);

- выходное пособие и т. д.

Состав ФОТ законодательно не урегулирован, поэтому на разных предприятиях он может быть разным и зависит от того, какие выплаты предусмотрены локальными нормативными актами конкретного предприятия.

Что не входит в фонд оплаты труда

Обычно в ФОТ не включают следующие выплаты:

Как рассчитать фонд оплаты труда? Считаем фонд оплаты труда, зарплатный фонд в бизнес-плане. ФОТ

- разовые премии (например: к юбилею или иным аналогичным событиям);

- материальную помощь, предоставленную отдельным работникам по семейным обстоятельствам;

- компенсацию путевок, расходов на лечение;

- пособия, которые выплачиваются за счет средств внебюджетных фондов.

Как посчитать ФОТ

Чтобы рассчитать фактический размер ФОТ за период (месяц, квартал, год) — нужно просуммировать выплаты, которые были произведены работникам за этот период.

Бухгалтер получит эти данные из регистров учета: просуммирует кредит счета 70 «Расчеты с работниками по оплате труда» (а также 73 «Расчеты с персоналом по прочим операциям», если, например, в ФОТ предприятия входят компенсации и т. д.) в корреспонденции со счетами:

- 08 — «Вложения во внеоборотные активы»;

- 20 — «Основное производство»;

- 25 — «Общепроизводственные расходы»;

- 26 — «Общехозяйственные расходы»;

- 91 — «Прочие доходы и расходы» и т. д.

Чем фонд оплаты труда отличается от фонда заработной платы

Фонд заработной платы (ФЗП) — это составная часть фонда оплаты труда. В ФЗП входят только те выплаты, которые связаны с непосредственным выполнением работниками своих трудовых обязанностей и их результатом.

Таким образом ФЗП обычно включает (ч. 1 ст. 129 ТК РФ):

- выплаты по тарифным ставкам (должностным окладам, сдельным расценкам и т. д.);

- доплаты за особые условия труда;

- премии за трудовые показатели.

ФЗП = Зарплата + Доплата + Трудовая премия

ФОТ = ФЗП + Поощрительные выплаты + Компенсационные выплаты + Прочие выплаты

То есть эти два понятия (ФОТ и ФЗП) близки, но не идентичны.

В различных источниках, и даже нормативных документах, структура ФЗП и ФОТ может быть представлена по-разному. В частности, Росстат, в целях заполнения некоторых форм статнаблюдения (форма № П-4, приказ от 27.11.2019 № 711), определяет состав ФЗП и ФОТ так:

Зачем нужны ФЗП и ФОТ

С помощью сведений о размере ФЗП и ФОТ руководство предприятия:

- анализирует расходы по оплате труда в разрезе разных подразделений и по предприятию в целом;

- корректирует себестоимость и определяет цены на продукцию;

- выявляет пути снижения расходов на предприятии;

- оценивает эффективность работы предприятия;

- планирует и составляет бюджет на будущий период.

Бухгалтеру эти данные потребуются для заполнения отдельных видов отчетности (например: вышеуказанной формы Росстата).

Сведения о ежемесячном размере ФОТ может запросить банк, с целью проверки благонадежности предприятия, или, если оно решит взять кредит. А также инспекторы госорганов в процессе проведения контрольных мероприятий.

Как планировать ФЗП и ФОТ

Конечно легче спланировать ФЗП. Если значительных кадровых изменений на предприятии не грядет, можно отталкиваться от фактических показателей.

Так, годовой ФЗП по работникам на окладе рассчитывают так:

ФЗП (оклад) = Среднемесячный заработок * Среднесписочная численность * 12

По сдельщикам расчет будет следующим:

ФЗП (сдельная оплата труда) = Ставка за ед. продукции * Объем выпуска за год + Надбавки + Премии

По персоналу, который работает по часовой ставке:

ФЗП (почасовая ставка) = Сумма ставок всех работников * Количество рабочих часов в году

А спланировать ФОТ намного сложнее. Ведь точно спрогнозировать объем предстоящих выплат невозможно. Поэтому чаще ФОТ закладывают в бюджет по нормативу. Например, как определенный процент от плановой выручки.

Пример: В ООО «Меридиан» планирует размер ФОТ на следующий год. Среднесписочная численность сотрудников на окладе — 70 человек. Плановая среднемесячная заработная плата — 35 тыс. рублей.

Среднесписочная численность сдельщиков — 20 человек. Ставка за единицу продукции — 500 руб. Плановый выпуск на следующий год — 100 тыс. штук. Премия за выполнение плана — 7% от основной суммы.

Плановая выручка — 500 млн руб. Норматив на ФОТ — 20%.

ФЗП (оклад) = 35 тыс. руб. * 70 человек * 12 мес. = 29,4 млн руб.

ФЗП (сдельная оплата труда) = (500 руб. * 100 тыс. шт) + (500 руб. * 100 тыс. шт) * 7% = 53,5 млн руб.

ФЗП = 29.4 млн руб. + 53,5 млн руб. = 82.9 млн руб.

ФОТ = 500 млн руб. * 20% = 100 млн

Следовательно на дополнительные выплаты предприятие сможет направить: 100 млн руб. — 82,9 млн руб. = 17,1 млн руб.

Как анализировать ФОТ

При анализе расходов на оплату труда сравнивают фактические показатели за разные периоды, сопоставляют их с плановыми значениями. На основании анализа делают выводы, принимают меры исправления ситуации, если это необходимо.

Например, чтобы оценить, насколько выросли или сократились расходы на оплату труда, и как это влияет на финансовое состояние предприятия, можно таким образом:

Источник: www.klerk.ru

Фонд заработной платы: чем отличается от ФОТ и как его анализировать

Заработная плата сотрудников — одна из самых больших статей расходов у любого работодателя. Чтобы верно оценить результаты финансовой деятельности компании в целом, важно проанализировать этот показатель: выполняется ли план производства и продаж и есть ли при этом перерасход или экономия по оплате труда, растет ли зарплата в среднем по компании или нет и как это отражается на финансовых результатах. Из статьи узнаете, что включает в себя зарплатный фонд, чем он отличается от ФОТ и как его анализировать.

Скачайте образцы документов для работы:

Что такое фонд заработной платы и чем он отличается от фонда оплаты труда

Фонд заработной платы — сумма расходов на оплату труда, это те деньги, которые платят сотрудникам за выполнение их трудовых обязанностей.

Иногда путают аббревиатуры ФЗП (фонд заработной платы) и ФОТ (фонд оплаты труда), Эти понятия очень похожие, но это не одно и то же. ФЗП — это часть ФОТ, в которую входят только те выплаты, которые положены сотрудникам за выполнение трудовых обязанностей. Это суммы зарплаты до вычета налогов за расчетный период, премии и компенсации, связанные с условиями труда. Любые социальные выплаты в фонде заработной платы не учитываются.

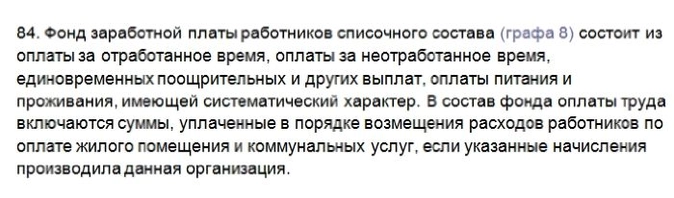

Во многих источниках, в том числе и нормативных документах, можно встретить другое представление ФЗП и ФОТ. Например, в Приказе Росстата от 24.11.2021 № 832 говорится, что Фонд заработной платы — это суммы, начисленные за труд в денежной и неденежной форме за отработанное и неотработанное время, единые поощрительные и другие выплаты, а также компенсация питания и проживания, если это носит систематический характер. Хотя этот приказ уже утратил силу.

Данные ФЗП учитывают в основном при планировании расходов, а ФОТ используют, когда составляют отчетность, либо их могут запрашивать налоговая или трудовая инспекция при проверках.

Обычно фонд заработной платы устанавливает руководитель компании с помощью кадровой службы и финансистов. В крупных организациях этим занимается планово-экономический отдел. Документ, в котором отражается фонд заработной платы — это штатное расписание.

Когда компания планирует расходы на персонал, она не ограничивается только ФЗП. Сотрудникам выдают отпускные, когда они идут отдыхать, также оплачивают первые три дня больничного, компенсируют проезд, питание, медосмотры, иногда выдают тринадцатую зарплату в конце года как поощрение. Это тоже следует учитывать, хотя эти суммы выплачиваются не за выполнение рабочих обязанностей. Есть еще ряд других расходов, связанных с персоналом, но к вознаграждению за труд они не относятся. Все они формируют фонд оплаты труда.

Отсюда вытекает главное отличие ФЗП от ФОТ:

Различия между фондом оплаты труда (ФОТ) и фондом заработной платы (ФЗП)

ФЗП = Зарплата + Премия + Доплаты за труд

ФОТ = ФЗП + Социальные выплаты и компенсации + Поощрительные доплаты + Прочие выплаты, не связанные с трудом

Зачем нужны данные фонда заработной платы и фонда оплаты труда работников

Если руководство компании знает, состав фонда заработной платы и фонда оплаты труда, то это дает возможность вести более эффективное планирование.

С помощью данных о размере ФОТ и ФЗП работодатель может:

- анализировать расходы на зарплату по подразделениям и по всей компании, это помогает вовремя скорректировать «слабые места» и избежать текучки кадров или существенно сократить ее;

- правильно рассчитывать себестоимость продукции и определять конечную цену;

- оценивать эффективность работы компании в целом и находить пути снижения затрат.

Для бухгалтерии эти сведения нужны, чтобы корректно заполнить статистическую отчетность. Также информацию могут запросить банки с целью проверить надежность компании, если та обратится по вопросам кредитования.

Как планировать размер фонда заработной платы и ФОТ

Если компания не планирует проводить масштабные кадровые мероприятия, такие как сокращение штата, то фонд зарплаты можно спланировать, основываясь на фактических показателях.

Например, по окладникам рассчитывают так:

ФЗП годовой по окладу = средний заработок за месяц * среднесписочную численность за месяц * 12 месяцев.

Для тех, у кого часовая ставка, формула будет следующая:

ФЗП (с оплатой за час) = ставки всех таких работников в сумме * количество рабочих часов в году + доплаты за ночное время и компенсации за труд.

ФЗП (по сдельной оплате) = Ставка за единицу продукции * выпускаемый за год объем + Надбавки и премии.

Чтобы спланировать расходы по подразделениям, отдельно рассчитывают ФЗП на рабочих и служащих.

ФОТ планировать сложнее, потому что заранее нельзя предсказать, какие будут выплаты: сколько работников заболеет, поедет в командировки или уйдет в декрет. Поэтому при составлении бюджета закладывают определенный норматив, чаще всего это процент от плановой выручки.

Необходимые условия для анализа заработной платы

Чтобы работодатель мог оценить, достаточно ли у него персонала, какой реальный уровень расходов на зарплату в общей сумме и на основании этого построить эффективную систему оплаты труда, ему нужно проанализировать зарплатные показатели.

Для полноценного и качественного анализа нужно соблюдать несколько условий:

- в компании должны быть ЛНА, касающиеся зарплаты: положение об оплате труда и о премировании, ПВТР, штатное расписание. Также в учетной политике нужно отразить, как будет учитываться и куда относиться вознаграждение за труд.

Во многих компаниях этими локальными актами просто пренебрегают, поэтому бывает трудно разобраться в начислениях. Особенно это касается вопросов премирования, когда руководитель хочет поощрить одних сотрудников и несправедливо обделяет других. Без четких ЛНА трудно обосновать правомерность начисления таких выплат;

- во всех внутренних регламентах, касающихся оплаты труда, информация должна быть одинаковая. Хотя бы в штатном расписании, трудовых договорах и зарплатных ведомостях должны быть одинаковые цифры. Но на практике часто суммы разнятся, опять же потому что по желанию руководства выплачиваются какие-либо надбавки, не отражающиеся в нормативных актах компании;

- вознаграждение за труд должно начисляться и учитываться в соответствие с законодательством. В большинстве организаций зарплату платят в соответствие с Трудовым кодексом и другими законами РФ, но все равно еще достаточно тех, кто использует «серые» схемы.

Если эти условия не соблюдаются, то сложно проводить аналитику, составлять прогнозы и планировать бюджет компании.

Как провести анализ фонда заработной платы

Когда говорят про анализ фонда заработной платы, чаще всего подразумевают не анализ отдельно ФЗП, а анализ ФОТ, это позволяет оценить ситуацию с расходами на зарплату в целом, комплексно.

При анализе выявляют факторы, которые оказывают максимальное влияние на изменение зарплатных показателей. Для этого сопоставляют текущие и плановые цифры, сравнивают их с прогнозными данными, определяют динамику роста или спада и выявляют отклонения. На основе полученной информации делают выводы и разрабатывают рекомендации, чтобы оптимизировать расходы на персонал.

Прежде всего, стоит определить фактический размер ФОТ, для этого вычисляют объем фонда за предшествующий период или основываются на совокупности показателей бухгалтерской документации.

В основном выделяют два типа анализа: горизонтальный, который позволяет отследить расходы в динамике, и вертикальный, с помощью которого можно соотнести ФОТ с другими показателями.

При горизонтальном анализе сравнивают информацию за текущий и прошедший или несколько прошедших периодов, либо фактические и плановые показатели. При вертикальном — анализируют данные в одном периоде и определяют соотношение расходов на оплату труда с другими финансовыми показателями, например, какая сумма выручки или сколько прибыли приходится на рубль зарплатных расходов.

На практике в большинстве случаев экономисты, кадровые специалисты или сами руководители, которые проводят анализ, придерживаются распространенного алгоритма, который можно скачать по ссылке ниже.

Алгоритм, как провести анализ фонда начисленной заработной платы, скачайте по ссылке.

Обратите внимание, в алгоритме – общий анализ части показателей, по которым можно оценить, как используется фонд оплаты труда. В каждой компании анализируют еще ряд факторов и их влияние на оплату труда в отдельной конкретной ситуации.

Разобраться во всех показателях и построить эффективную систему оплаты труда в своей компании вы сможете после нашего курса « Системы оплаты труда работников ».

Источник: profkadrovik.ru