Финансовый анализ представляет собой процесс, основанный на изучении данных о финансовом состоянии предприятия и результатах его деятельности в прошлом с целью оценки будущих условий и результатов деятельности. Таким образом, главной задачей финансового анализа является снижение неизбежной неопределенности, связанной с принятием экономических решений, ориентированных на будущее.

Основной целью финансового анализа является получение небольшого числа ключевых, наиболее информативных параметров, дающих объективную и точную картину финансового состояния предприятия, его прибылей и убытков, изменений в структуре активов и пассивов, в расчетах с дебиторами и кредиторами.

Основным источником информации для анализа финансового состояния служит бухгалтерский баланс организации (до 2011 г. форма № 1 годовой и квартальной отчетности). Источником данных для анализа финансовых результатов является «Отчет о прибылях и убытках» (до 2011 г. форма № 2 годовой и квартальной отчетности). Источниками дополнительной информации служат «Отчет об изменениях капитала», «Отчет о движении денежных средств» и «Приложение к бухгалтерскому балансу и отчету о прибылях и убытках» (до 2011 г. формы № 3, 4, 5 годовой финансовой отчетности). Кроме этого, могут привлекаться другие источники в зависимости от поставленных целей и специфики предприятия. Так, для железнодорожных предприятий такими источниками являются «Пояснительная записка к бухгалтерской отчетности», форма 7-у управленческой отчетности.

Видеолекция 3. «Сравнение: горизонтальный анализ»

Курсовой проект выполняется на основе финансовой отчетности конкретных железнодорожных компаний. Обязательный минимум информации может быть получен из форм:

§ «Отчет о прибылях и убытках»;

§ «Приложение к бухгалтерскому балансу и отчету о прибылях и убытках».

Данные должны быть взяты из отчетности за последние 5 лет до момента выполнения курсового проекта.

Структура курсового проекта должна включать в себя следующие разделы.

Введение. Технико-экономическая характеристика предприятия.

В этом разделе работы нужно дать общую характеристику организации, а именно:

§ описать ее организационно-экономическую структуру;

§ сформулировать цели и задачи функционирования;

§ привести основные показатели работы за 3–5 лет.

§ оценить роль компании на рынке транспортных услуг.

Последующие разделы курсового проекта посвящены финансовому анализу выбранной организации. Анализ осуществляется в следующем порядке:

1) анализ динамики и структуры баланса;

2) анализ имущественного потенциала организации:

§ анализ движения, состояния и эффективности использования основных средств организации;

§ анализ текущих активов предприятия.

3) анализ финансового состояния;

4) анализ финансовых результатов деятельности железнодорожной компании.

В методических указаниях подробно описывается последовательность проведения финансового анализа по выделенным разделам, приводятся предлагаемые для расчета и анализа финансовые показатели и схемы построения аналитических таблиц. В каждом разделе курсового проекта сформулированы вопросы, на которые нужно ответить, чтобы завершить анализ.

Курс «Анализ финансовой отчетности» 19

Анализ динамики и структуры баланса

Основным информационным источником для финансового анализа является баланс предприятия, поэтому финансовый анализ иногда называют анализом баланса.

Бухгалтерский баланс представляет собой определенную форму отражения направлений использования авансированного компанией капитала (активы) и источников его финансирования (пассивы). Анализ баланса должен выполняться в следующем порядке:

§ формирование агрегированного баланса;

§ горизонтальный анализ баланса;

§ вертикальный анализ баланса.

Формирование агрегированного баланса

Агрегированный баланс представляет собой более компактную и поэтому более аналитичную форму баланса, которая получается в результате объединения аналогичных статей активов и пассивов отчетного баланса.

Для построения агрегированного баланса необходимо заполнить табл. 1.1 и 1.2.

Таблица 1.1

Агрегированный баланс, тыс. руб.

| Актив | Формула расчета (по строкам отчетного баланса) | 31.12 I * | 31.12 II | 31.12 III | 31.12 IV | 31.12 V |

| I Постоянные активы | ||||||

| I.1 Нематериальные активы | Стр. * * 11 100 | |||||

| I.2 Основные средства, | 11 300 + 11 400 | |||||

| в т. ч. незавершенные вложения в основные средства | 11 320 | |||||

| I.3 Долгосрочные финансовые вложения | 11 500 | |||||

| I.4 Прочие постоянные активы | 11 700 + 11 600 + 12 310 | |||||

| I.5 Итого по разделу I | 10 000 + 12 310 | |||||

| II Текущие активы | ||||||

| II.1 Незавершенное производство | 12 130 | |||||

| II.2 Производственные запасы | 12100 – (12 130 + 12 140 + 12 200) | |||||

| II.3 Готовая продукция | 12 140 | |||||

| II.4 Дебиторская задолженность | 12 300 – 12 310 | |||||

| II.6 Денежные средства и денежные эквиваленты | 12 400 + 12 500 | |||||

| II.7 Прочие текущие активы | 12 600 + 12 200 | |||||

| II.8 Итого по разделу II | 12 000 – 12 310 | |||||

| БАЛАНС Сумма I.5 и II.8 | 16 000 |

* Данные собираются за последние 5 лет.

** Стр. – здесь и далее код строки.

Активы агрегированного баланса включают два раздела: «Постоянные активы» и «Текущие активы».

Постоянные активы состоят из нематериальных активов, основных средств, долгосрочных финансовых вложений и прочих постоянных активов.

Текущие активы включают в себя незавершенное производство, производственные запасы, готовую продукцию, дебиторскую задолженность, денежные средства, прочие текущие активы.

В пассивах агрегированного баланса выделяются «Собственный капитал» (в составе уставного капитала, добавочного и накопленного капитала), «Долгосрочные заемные средства», «Текущие пассивы» (в том числе краткосрочные кредиты, кредиторская задолженность, прочие текущие пассивы).

Агрегированный баланс, тыс. руб.

| Пассив | Формула расчета (по строкам отчетного баланса) | 31.12 I * | 31.12 II | 31.1. III | 31.1. IV | 31.12 V |

| III Собственный капитал | ||||||

| III.1 Уставный капитал | 13 100 | |||||

| III.2 Добавочный капитал | 13 500 + 13 400 | |||||

| III.3 Накопленный капитал | 13 600 + 13 700 + 13 200 | |||||

| III.4 Итого по разделу | 13 000 | |||||

| IV Долгосрочные заемные средства | ||||||

| IV.1 Займы и кредиты | 14 100 | |||||

| IV.2 Прочие обязательства | 14 200 + 14 300 + 14 500 | |||||

| IV.3 Итого по разделу | 14 000 | |||||

| V Текущие пассивы | ||||||

| V.1 Кредиты и займы | 15 100 | |||||

| V.2 Кредиторская задолженность, | 15 200 | |||||

| в том числе: | ||||||

| – поставщикам и подрядчикам | 15 210 | |||||

| V.3 Прочие текущие пассивы | 15 500 + 15 400 + 15 300 | |||||

| V.4 Итого по разделу | 15 000 | |||||

| БАЛАНС (Сумма строк III.4, IV.2, V.4) | 17 000 |

* Здесь и далее цифрами I–V указаны последовательные годы, выбранные для анализа.

* Стр. – здесь и далее строка.

Построив агрегированный баланс, необходимо проанализировать полученные результаты. Опишите, из каких элементов отчетного баланса состоят строки агрегированного. Постарайтесь сформулировать принципы агрегации, которые использовались для построения данной аналитической формы. В каких случаях предложенная схема представляется недостаточно корректной, что можно предложить для ее усовершенствования и детализации.

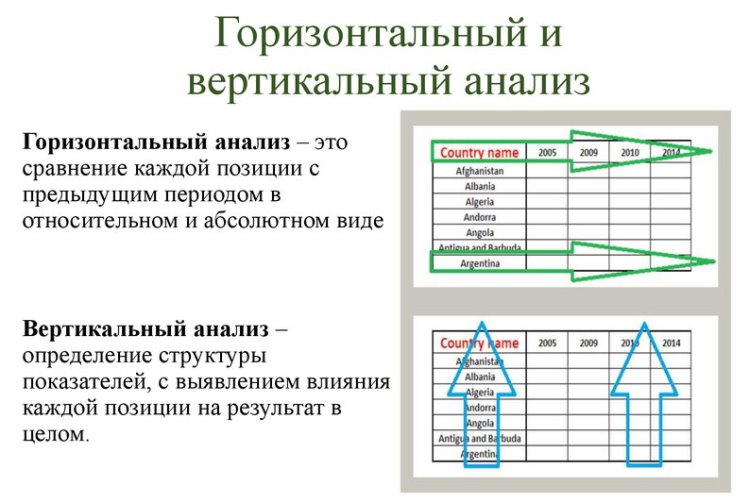

Горизонтальный анализ баланса

Горизонтальный анализ отчетности заключается в построении одной или нескольких аналитических таблиц, в которых приводятся величины изменений статей отчетности в абсолютном и в относительном выражении (в % к базовому году). Горизонтальный анализ осуществляется с помощью построения табл. 1.5 и 1.6 на основе агрегированного баланса.

Если сумма, отраженная в итоге по разделу или в строке баланса в следующем отчетном периоде меньше, чем в предыдущем, полученный результат заносится со знаком «минус».

Горизонтальный анализ начинается с анализа изменений валюты баланса как суммарной стоимости всех авансированных средств компании и их источников финансирования. В ходе анализа сопоставляются данные по валюте баланса на начало и конец отчетного периода (либо данные за несколько лет), при этом уменьшение валюты баланса в динамике свидетельствует о сокращении предприятием хозяйственного оборота.

Источник: megalektsii.ru

Что такое горизонтальный анализ финансовой отчетности?

Согласование оплаты за пару минут, из любой программы и в любом месте «Финоко: согласование платежей» — .

Веб-сервис управленческого учета и финансового анализа предприятия Финоко — это программа для управленческого .

Модуль для подготовки управленческой отчетности и расчета показателей в 1С :Предприятие 8. Модуль Финоко .

При анализе и консолидации больших объемов разносторонней информации необходимо быстро приводить данные к .

Горизонтальный анализ финансовой отчетности можно определить, как сравнительный анализ финансовых коэффициентов, бэнчмарков, статей финансовой отчетности или как оценку темпов роста или снижения показателей бухгалтерского баланса за определенный период. Такой способ анализа позволяет изучить абсолютные показатели статей отчетности организации за несколько предшествующих периодов, а также рассчитать и оценить тенденции их изменений. Чтобы произвести более качественный анализ, рекомендуется взять отчетность за несколько периодов. Статья проекта Финоко, опубликованная в Экономическиом научном журнале «Оценка инвестиций» Цель горизонтального анализа финансовой отчетности – визуально показать произошедшие изменения. Например, изменения в движениях денежных средств и прибыли в отчете. Основной инструмент горизонтального анализа, с которого все начинают – это аналитические таблицы, в которых абсолютные показатели можно преобразить в относительные, а точнее высчитать их изменение в процентном соотношении. В ходе анализа строятся такие таблицы, куда заносятся финансовые показатели, после чего вычисляются относительные темпы роста или снижения этих показателей. Благодаря аналитическим таблицам можно определить изменения по любым статьям, а также спрогнозировать дальнейшую деятельность организации. Использование таблиц для выполнения анализа требует значительных затрат времени. Нужно собрать данные из различных источников, привести их к единому формату и единой аналитике, а часть вручную скопировать в нужные ячейки таблицы. Повседневная рутина приводит к тому, что за анализ берутся, когда по другим признакам уже заметна «беда» на предприятии. Расчет показателей анализа нужно автоматизировать. Если вычисление всех показателей автоматизировано, то на получение данных анализа нужны минуты, и вы сможете выполнять его регулярно. Вы сможете заметить негативные тенденции и на основе данных принимать решения, а не выполнять анализ, чтобы констатировать уже свершившиеся события. Основные объекты горизонтального анализа финансовой отчетности – бухгалтерский баланс, отчеты о финансовых результатах и движении денежных средств. Дополнительно можно проанализировать показатели выручки, себестоимости продаж, расходов, активов, акционерного капитала, обязательств, финансовых коэффициентов и т. д. Методика осуществления горизонтального анализа финансовой отчетности При горизонтальном анализе применяются несколько подходов:

- сравнение изменений в абсолютных величинах (например, в рублях) базисным или цепным методами;

- сравнение изменений в относительной величине (в процентном соотношении) базисным или цепным методами.

Для отчета необходимо использовать в совокупности два этих подхода, хотя более практичным и полезным анализом выступает соотношение периодов в процентах.

Преимущества и недостатки

Для начала определим преимущества:

- сравнение организаций, отличающихся по величине и масштабам деятельности;

- возможность определить тенденции изменения показателей.

Обратите внимание: чтобы достичь максимальной эффективности, необходимо параллельно проанализировать все составляющие бухгалтерской отчетности!

По моему мнению, как руководителя проекта Финоко, к недостаткам можно отнести:

- изменения счетов и стандартов финансовой отчетности приводят к тому, что данные невозможно сравнить, последствием чего станут некорректные данные, сопоставленные за учетные периоды — это искажает результаты анализа;

- чувствительность горизонтального анализа к выбору базового периода, который можно использовать для манипуляции результатами анализа, приукрашивая или занижая оценку финансового состояния организации.

Формулы для вычисления

Аналитики для расчета абсолютных отклонений статей финансовой отчетности относительного базового периода применяют формулу, которая дает возможность идентифицировать статьи с наибольшим отклонением в денежном отношении.

Здесь применяется формула для расчета относительных изменений показателей. Для этого абсолютное изменение делится на базовое значение и умножается на 100 процентов. Основное удобство просматривается при сравнении нескольких организаций, которые отличаются друг от друга масштабами своей деятельности.

Чтобы увеличить надежность и достоверность результатов горизонтального анализа, необходимо взять не один учетный период, а как можно больше. Аналитики обычно делают годовой или квартальный анализ, очень редко встречается ежемесячный.

Источник: www.finoko.ru

Горизонтальный и вертикальный анализ: примеры расчета

![]()

- 13.01.20

- 0 комментариев

- 9631

Горизонтальный и вертикальный анализ компании

Как горизонтальный, так и вертикальный анализ являются основой оценки компании по ее финансовой отчетности. Результатом анализа может стать как покупка, так и продажа ценных бумаг эмитента.

Оба понятия пошли из-за структуры отчетов: в столбцах располагаются даты (по месяцам, по кварталам или по годам), тогда как в строках помещаются различные виды активов и пассивов — краткосрочные и долгосрочные кредиты, инвестиции, оборудование компании и пр. Со временем доля всех имеющихся позиций изменяется — чего-то становится больше, другого меньше. Некоторые строчки выбывают совсем, но взамен могут появляться новые.

▲ Горизонтальный анализ в состоянии дать ответ, как именно менялись ситуация с каждым активом или пассивом с течением времени. Для этого одна и та же позиция сравнивается между собой на разных временных промежутках, причем различают абсолютный и относительный прирост. Первый случай представляет простую разницу цифр, второй — их отношение, умноженное на 100%. Нужные данные берутся в строке, откуда и название анализа.

▲ Вертикальный анализ сравнивает каждую позицию с общей балансовой стоимостью , которая стоит внизу и равна 100%. Соответственно, сумма всех позиций в процентном соотношении также равна 100%. Сравнивая результат во времени, можно видеть влияние каждой позиции на общий результат.

Например, если краткосрочная задолженность компании составляла в 2017 году 50% общего долга, а в 2018 она равна 40%, то относительная ситуация по этой позиции стала лучше, хотя общий долг при этом мог и увеличиться.

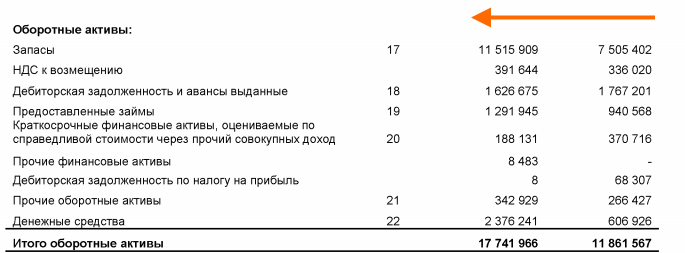

Для наглядности проведем вертикальный и горизонтальный анализ на примере оборотных активов (ОА), о которых говорилось в прошлой статье. Хотя анализ можно сделать, например, и по внеоборотным или нематериальным активам и др.

Горизонтальный анализ оборотных активов

Горизонтальный анализ отражает изменение величины активов с течением времени. Его также называют анализом динамики.

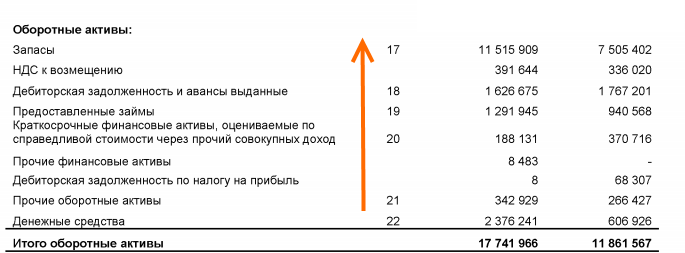

Как уже говорилось выше, динамика вычисляется в абсолютном и относительном выражении. Для расчета абсолютного показателя из текущего периода вычитают предшествующий. Для расчета относительного показателя текущий период делят на предыдущий и умножают на 100%. Рассмотрим это на примере компании ПАО «Селигдар» из отчетности за 2018 год. Самый правый столбец соответствует концу 2017 года, второй справа — концу 2018:

| Наименование ОА | Показатель 2018 г. |

Показатель 2017 г. |

Абсолютный прирост | Относительный прирост |

| Запасы | 11 515 909 | 7 505 402 | 4 010 507 | 153% |

| НДС | 391 644 | 336 020 | 55 624 | 116% |

| Дебиторская задолженность и авансы | 1 626 675 | 1 767 201 | -140 526 | 92% |

| Предоставленные займы | 1 291 945 | 940 568 | 351 377 | 137% |

| Краткосрочные финансовые активы | 188 131 | 370 716 | -182 585 | 50% |

| Прочие финансовые активы | 8 483 | — | 8 483 | — |

| Дебиторская задолженность по налогу на прибыль | 8 | 68 307 | -68 299 | 0,01% |

| Прочие ОА | 342 929 | 266 427 | 76 502 | 128% |

| Денежные средства | 2 376 241 | 606 926 | 1 769 315 | 371% |

| Итого | 17 741 966 | 11 861 567 | 5 880 399 | 149% |

Общая стоимость оборотных активов ПАО «Селигдар» за 2018 г. увеличилась на 5 880 399 тысяч рублей или на 49%. Но просто выявить увеличение/уменьшение стоимости для анализа недостаточно. Необходимо посмотреть, за счет каких именно статей баланса произошел рост, а за счет каких снижение объемов рассмотренных активов.

Увеличение объемов запасов и незавершенного производства на 53% характеризуется как отрицательная тенденция. Это значит, что предприятие наращивает не очень ликвидные виды активов.

Дебиторская задолженность уменьшилась на 140 526 тысяч рублей или 8%. Это характеризуется как положительное явление, так как это свидетельствует об эффективной работе компании по взысканию долгов с покупателей продукции.

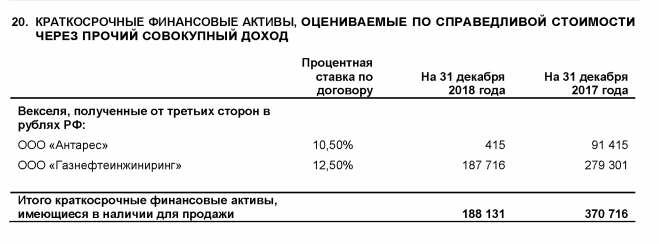

Краткосрочные финансовые активы сократились вдвое. Чтобы понять, что именно компания относит в данную статью необходимо посмотреть примечание, которое является неотъемлемой частью отчетности.

У ПАО «Селигдар» в эту статью отчета включены векселя, полученные от третьих сторон. В данном случае вексель выступает средством расчетов за поставку готовой продукции, следовательно, уменьшение данного показателя можно расценивать как уменьшение задолженности покупателей за товар. Иными словами, ранее выданные векселя были погашены и превращены в денежные средства.

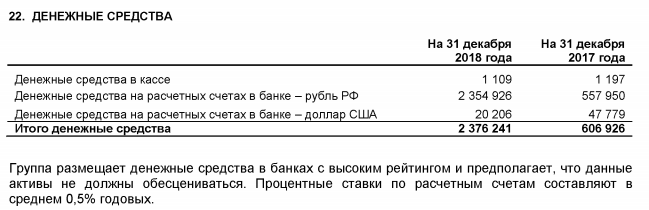

Самый значительный прирост произошел по показателю денежных средств. Они увеличились почти в 4 раза. В примечании указано, за счет каких именно финансов произошло увеличение.

Как видно из пояснения, деньги не просто лежат в кассе или на банковском счете, а на них ежегодно начисляются проценты по ставке 0,5% годовых. Следовательно, происходит приращение собственных финансов, которые впоследствии могут быть направлены на развитие предприятия, без привлечения заемных денег.

Вертикальный анализ оборотных активов

Вертикальный анализ показывает, какова доля ОА в общей балансовой стоимости (относительно графы «Итого оборотные активы»). Его также называют исследованием структуры.

Чтобы найти значение, необходимо каждый показатель разделить на итоговую стоимость актива. Вертикальный анализ также необходимо проводить в динамике.

| Наименование ОА | Показатель 2018 г. |

Показатель 2017 г. |

Доля в 2018 г. | Доля в 2017 г. |

| Запасы | 11 515 909 | 7 505 402 | 64,8% | 63,3% |

| НДС | 391 644 | 336 020 | 2,2% | 2,8% |

| Дебиторская задолженность и авансы | 1 626 675 | 1 767 201 | 9,2% | 14,9% |

| Предоставленные займы | 1 291 945 | 940 568 | 7,3% | 7,9% |

| Краткосрочные финансовые активы | 188 131 | 370 716 | 1,1% | 3,1% |

| Прочие финансовые активы | 8 483 | — | 0,1% | — |

| Дебиторская задолженность по налогу на прибыль | 8 | 68 307 | — | 0,6% |

| Прочие ОА | 342 929 | 266 427 | 1,9% | 2,2% |

| Денежные средства | 2 376 241 | 606 926 | 13,4% | 5,2% |

| Итого | 17 741 966 | 11 861 567 | 100% | 100% |

Большую часть оборотных активов, как в 2018 г., так и в 2017 г. в ПАО «Селигдар» составляют запасы – более 60%. Но, если в 2017 г. на втором месте была задолженность контрагентов – 14,9%, то в 2018 г. это стали денежные средства – 13,4%. Это говорит об эффективной работе с должниками и погашением обязательств со стороны покупателей.

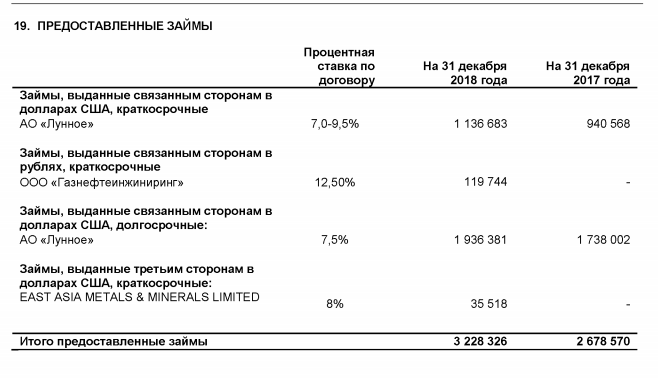

На третьем месте в структуре ОА находятся предоставленные займы. В 2017 г. их доля составляла 7,9%, а в 2018г. – 7,3%. Из приложения к отчетности можно увидеть, что это займы, предоставленные сторонним предприятиям, на которые начисляются ежегодные проценты.

С одной стороны предоставление таких займов означает увеличение денежных средств в будущем, в период возврата. С другой – неэффективное использование собственных ресурсов, так как выдача денег в долг не является основной сферой деятельности ПАО «Селигдар».

Выводы

Горизонтальный и вертикальный анализ активов помогает лучше понять положение дел внутри компании, характеризуют ликвидность средств и маневренность предприятия. Для полноты картины лучше использовать данные не за последние два года, а анализировать активы за срок от пяти лет — тогда можно сделать объективный вывод об изменении в их структуре или динамике, а следовательно, и об эффективности предприятия в целом.

Но не стоит забывать, что любая тенденция не длится вечно и несколько лет успешного развития компании не гарант того, что так будет и впредь: могут активизироваться конкуренты, придет менее компетентное руководство, товар выйдет из моды и т.д. Тем не менее оба типа анализа являются важной составляющей актуального состояния дел с осторожной экстраполяцией в будущее.

Источник: investprofit.info