Согласно Закону «О бухгалтерском учете и отчетности» в балансе готовая продукция должна отражаться по фактической производственной себестоимости.

Фактическую себестоимость готовой продукции можно определить только по окончании отчетного периода (месяца). В течение отчетного периода (месяца) постоянно происходит движение продукции (выпуск, отпуск, отгрузка, реализация и т.д.), поэтому для текущего учета необходима условная оценка продукции.

В текущем учете готовая продукция (работы, услуги) может оцениваться по одному из следующих вариантов:

- 1. По фактической производственной себестоимости. Этот вариант используется в индивидуальных и мелкосерийный производствах. Недостаток этого варианта в том, что до окончания отчетного месяца точно себестоимость подсчитать сложно.

- 2. По плановой (нормативной) производственной себестоимости с отдельным учетом отклонений фактической себестоимости изделий от их стоимости по учетным ценам.

Плановые, свободные отпускные и розничные цены называются учетными.

Бухгалтерский учет готовой продукции | Бухучет | Бухгалтерские проводки | Двойная запись

При учете готовой продукции в течение отчетного периода (месяца) по плановым, свободным отпускным и свободным розничным ценам отдельно выделяются отклонения фактической производственной себестоимости этой продукции от их стоимости по учетным ценам (плановым, свободным отпускным). Указанные отклонения учитываются по однородным готовой продукции, которые формируются предприятием исходя из уровня отклонений фактической производственной себестоимости от стоимости по учетным ценам отдельных изделий. При этом плановые цены могут разрабатываться исходя из среднегодовой или среднеквартальной плановой производственной себестоимости с учетом инфляции.

Процент отклонений определяется по следующей формуле:

где О — сумма отклонений на остаток готовой продукции на складе на начало отчетного периода (месяца);

О1 — сумма отклонений по продукции, поступившей на склад в течение отчетного периода (месяца);

Са — остаток готовой продукции на начало отчетного периода (месяца) по учетным ценам;

Са1 — поступление на склад из производства готовой продукции в течение отчетного периода по учетным ценам.

К сумме отклонений на остаток готовой продукции на начало месяца прибавляется сумма отклонений по поступившей на склад в течение данного месяца готовой продукции [5, с. 350].

Полученную сумму отклонений надо разделить на остаток продукции на начало месяца с прибавлением оприходованной за месяц продукции по учетным ценам. По полученному проценту отклонений их распределяют на остаток готовой продукции на складе — счет 43 «Готовая продукция» и также в дебет счета 45 «Товары отгруженные» (метод признания реализации по оплате) или счета 90 «Реализация» (метод учета реализации по отгрузке).

3. по продажным (регулируемым или свободным рыночным) ценам без НДС, особенно когда с покупателями-заказчиками заранее оговариваются все условия поставки изготавливаемой продукции.

Отклонения фактической себестоимости от учетных цен показывают экономию или перерасход. На счетах 43, 45, 90 записываются при экономии методом «красного сторно», а при перерасходе дополнительной проводкой.

Бухгалтерские проводки: продажа готовой продукции. Бухучет

Готовые изделия, на которые цена в течение отчетного периода снизилась, если они морально устарели или частично потеряли свое первоначальное качество, оцениваются в бухгалтерском учете по ценам возможной реализации с отнесением разницы в ценах на убытки.

Международными стандартами принято оценивать готовую продукцию по фактической производственной себестоимости, если она ниже возможных рыночных цен ее реализации, а при снижении продажных рыночных цен — по ценам возможной реализации. Возникающие разницы списываются на финансовые результаты данного отчетного периода.

Источник: studwood.net

ФСБУ 5/2019: методы оценки готовой продукции в «1С:Бухгалтерии 8 КОРП»

Приказом Минфина России от 15.11.2019 № 180н утвержден Федеральный стандарт бухгалтерского учета ФСБУ 5/2019 «Запасы». ФСБУ 5 обязателен к применению с бухгалтерской (финансовой) отчетности за 2021 год. Эксперты 1С рассказывают о том, как в «1С:Бухгалтерии 8 КОРП» редакции 3.0 оценивать готовую продукцию в соответствии с правилами нового стандарта.

Особенности нового стандарта учета запасов ФСБУ 5/2019

Приказом Минфина России от 15.11.2019 № 180н утвержден Федеральный стандарт бухгалтерского учета ФСБУ 5/2019 «Запасы». ФСБУ 5 вступил в силу 06.04.2020 и применяется с бухгалтерской (финансовой) отчетности за 2021 год. Организация вправе принять решение о применении ФСБУ 5 ранее указанного срока.

ФСБУ 5 заменяет Положение по бухгалтерскому учету (ПБУ 5/01) «Учет материально-производственных запасов» (утв. приказом Минфина России от 09.06.2001 № 44н). Положения ФСБУ 5/2019 в большей степени соответствуют МСФО (IAS) 2 «Запасы» (введен в действие на территории РФ приказом Минфина России от 28.12.2015 № 217н).

Курс в Учебном центре №1 фирмы « 1С » « Учет по ФСБУ 5/2019 «Запасы» в 1С:Бухгалтерии 8 »

Помимо ПБУ 5/01 с 01.01.2021 упраздняются:

- методические указания по бухгалтерскому учету материально-производственных запасов (утв. приказом Минфина России от 28.12.2001 № 119н;

- методические указания по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды (утв. приказом Минфина России от 26.12.2002 № 135н).

ФСБУ 5/2019 «Запасы» распространяется на все организации (за исключением организаций бюджетной сферы). Стандарт можно не применять (п. 2 ФСБУ 5):

- микропредприятиям, которые имеют право вести упрощенный бухгалтерский учет и составлять упрощенную бухгалтерскую отчетность;

- в отношении запасов, предназначенных для управленческих нужд, если организация примет такое решение и закрепит его в учетной политике. В этом случае затраты на приобретение, например, канцелярских товаров или средств гигиены признаются расходами периода, в котором были понесены.

В соответствии с пунктом 3 ФСБУ 5 запасами считаются активы, потребляемые или продаваемые в рамках обычного операционного цикла организации либо используемые в течение периода не более 12 месяцев. К запасам относятся:

- сырье, материалы, топливо, запчасти, комплектующие изделия, покупные полуфабрикаты;

- инструменты, инвентарь, спецодежда, спецоснастка, тара и т. д., за исключением случаев, когда эти объекты признаются основными средствами;

- готовая продукция;

- товары, предназначенные для продажи;

- незавершенное производство (НЗП). Отметим, что в ПБУ 5/01 незавершенное производство запасами не признавалось;

- объекты недвижимого имущества, приобретенные или созданные (находящиеся в процессе создания) для продажи в ходе обычной деятельности организации;

- объекты интеллектуальной собственности, приобретенные или созданные (находящиеся в процессе создания) для продажи в ходе обычной деятельности организации.

Запасы признаются в бухгалтерском учете, если одновременно соблюдаются следующие условия (п. 5 ФСБУ 5):

- затраты, понесенные в связи с приобретением или созданием запасов, обеспечат получение в будущем экономических выгод организацией;

- определена сумма затрат, понесенных в связи с приобретением или созданием запасов, или приравненная к ней величина (например, стоимость материалов, полученных в качестве вклада в уставный капитал).

Первоначально запасы оцениваются исходя из суммы понесенных затрат (оценка при признании). Впоследствии (на каждую отчетную дату) эта оценка может быть изменена, при этом применяются особые правила (оценка после признания).

Основные новации ФСБУ 5 и отличия от ПБУ 5/01 подробно изложены в информационном сообщении Минфина России от 10.04.2020 № ИС-учет-27.

В этой статье рассмотрим порядок оценки запасов при признании, в том числе методы оценки готовой продукции.

Оценка запасов при признании

Запасы, поступившие в организацию, должны приниматься к бухгалтерскому учету по фактической себестоимости (п. п. 9-12 ФСБУ 5). Так было и раньше. Вместе с тем в ФСБУ 5 предусмотрен новый порядок формирования фактической себестоимости различных видов запасов, например:

- приобретенных на условиях отсрочки (рассрочки) платежа (п. 13 ФСБУ 5);

- приобретенных по договорам, предусматривающим оплату неденежными средствами (п. 14 ФСБУ 5);

- полученных организацией безвозмездно (п. 15 ФСБУ 5);

- остающихся от выбытия внеоборотных активов (п. 16 ФСБУ 5) и т.д.

ФСБУ 5 установил общие правила формирования фактической себестоимости НЗП. При этом изменились и правила формирования себестоимости готовой продукции.

В фактическую себестоимость НЗП, готовой продукции (работ, услуг) включаются затраты, непосредственно связанные с производством этой продукции (работ, услуг):

- материальные затраты;

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация;

- прочие затраты.

При этом организация самостоятельно определяет классификацию затрат на прямые и косвенные, а также порядок распределения косвенных затрат между конкретными видами продукции, работ, услуг (п. п. 23–25 ФСБУ 5). Таким образом, ФСБУ 5 закрепляет практику, которая применялась и ранее.

Но теперь в фактическую себестоимость НЗП и готовой продукции не включаются (п. 26 ФСБУ 5):

- затраты, возникшие в связи с ненадлежащей организацией производственного процесса (сверхнормативный расход сырья, материалов, энергии, труда, потери от простоев, брака, нарушений трудовой и технологической дисциплины);

- расходы на хранение, за исключением случаев, когда хранение является частью технологии производства продукции (выполнения работ, оказания услуг), например процесс созревания сыра;

- управленческие расходы, кроме случаев, когда они непосредственно связаны с производством продукции (выполнением работ, оказанием услуг).

Незавершенное производство и готовую продукцию в массовом и серийном производстве можно оценивать (п. 27 ФСБУ 5):

- в сумме прямых затрат без включения косвенных затрат;

- в сумме плановых (нормативных) затрат (далее – нормативный метод). При таком способе оценки организация должна регулярно пересматривать нормативные затраты в соответствии с текущими условиями производства. Разница между фактической и плановой стоимостью НЗП (готовой продукции) относится на уменьшение (увеличение) суммы расходов по обычным видам деятельности, признаваемых в отчетном периоде, в котором указанная разница была выявлена. Иными словами, возникшие отклонения не распределяются между стоимостью проданной (отгруженной) готовой продукции и стоимостью ее остатков на складе. Поэтому на конец отчетного периода готовая продукция будет отражаться в балансе по нормативной стоимости. Отметим, что ранее такой метод не предусматривался.

1С:ИТС

Подробные комментарии к новым ФСБУ см. в справочнике «Комментарии законодательства» – «Отчетность» раздела «Консультации по законодательству». О примерах оценки запасов в соответствии с требованиями МСФО читайте в статье «Сложные вопросы оценки запасов» раздела «Книги и периодика» – «Бухгалтерская периодика».

Оценка готовой продукции в «1С:Бухгалтерии 8 КОРП»

По плановой стоимости

В «1С:Бухгалтерии 8 КОРП» начиная с версии 3.0.84 добавлена возможность оценивать готовую продукцию в сумме плановых (нормативных) затрат в соответствии с правилами ФСБУ 5. Для этого в настройках функциональности программы (Главное — Функциональность) в разделе Дополнительно должен быть установлен флаг Расширенный функционал.

Плановая или нормативная себестоимость определяется исходя из обычно потребляемых объемов сырья, энергии, трудовых и других ресурсов при нормальной загрузке производственных мощностей.

Оценка готовой продукции нормативным методом настраивается в регистре Учетная политика (раздел Главное – Настройки).

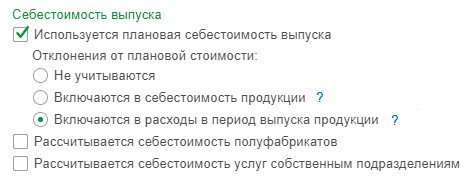

Прежде всего, в группе показателей Себестоимость выпуска следует включить флаг Используется плановая себестоимость выпуска. Тогда готовая продукция, выполненные работы и оказанные услуги в течение месяца оцениваются по плановой себестоимости, а их фактическая себестоимость рассчитывается в конце месяца.

Обратите внимание, что установленный флаг Используется плановая себестоимость выпуска сам по себе не означает автоматическое применение нормативного метода оценки готовой продукции. Учитывать выпущенную продукцию в течение месяца по плановым ценам в программе можно было и ранее.

Чтобы готовая продукция отражалась в балансе по плановой стоимости на конец отчетного периода, переключатель Отклонения от плановой себестоимости следует установить в положение Включаются в расходы в период выпуска продукции (рис. 1).

Рис. 1. Настройки учетной политики

При таком положении переключателя фактическая и плановая стоимость готовой продукции (выполненных работ, оказанных услуг), а также отклонения между фактической и плановой стоимостью учитываются с использованием счета 40 «Выпуск продукции (работ, услуг)». Аналитический учет на счете 40 ведется по каждому наименованию продукции. Третье субконто Продукция на счете 40 добавляется автоматически при выборе данной настройки.

В месяце выпуска готовой продукции при проведении регламентной операции Закрытие счетов 20, 23, 25, 26 и 29 , входящей в обработку Закрытие месяца, отклонения со счета 40 не распределяются между стоимостью проданной (отгруженной) готовой продукции и стоимостью ее остатков на складе, а списываются на счет 90.02 «Себестоимость продаж».

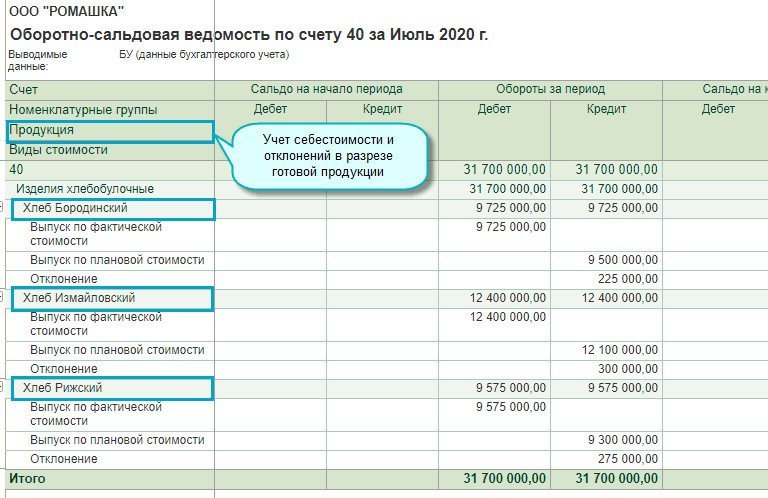

Детальный расчет себестоимости единицы продукции (работ, услуг) и отклонений между фактической и плановой стоимостью приводится в Справке-расчете себестоимости выпущенной продукции и оказанных услуг. Такая возможность была и в прежних версиях «1С:Бухгалтерии 8».

Но теперь отклонения учитываются в проводках по каждой номенклатурной позиции. Отклонения можно анализировать, воспользовавшись любым стандартным отчетом (например, Оборотно-сальдовой ведомостью) по счету 40 (рис. 2).

Рис. 2. ОСВ по счету 40

Таким образом, пользователи, выбравшие способ оценки готовой продукции по плановой себестоимости, могут регулярно проверять отклонения от нормального процесса производства, оценивать существенность таких отклонений и прослеживать их динамику.

Напоминаем, что в налоговом учете готовая продукция всегда учитывается по фактической стоимости (ст. 318–319 НК РФ). Поэтому между балансовой и налоговой стоимостью готовой продукции возникают временные разницы, а в учете отражается отложенный налоговый актив (ОНА) или отложенное налоговое обязательство (ОНО) (п. п. 11, 14, 15 ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций»). При выбытии готовой продукции ОНА или ОНО погашается.

По фактической стоимости

Учитывать готовую продукцию по фактической себестоимости можно как без применения счета 40, так и с его применением.

Если переключатель Отклонения от плановой себестоимости установлен в положение Не учитываются, то отклонения между фактической и плановой стоимостью готовой продукции отражаются на счете 43 «Готовая продукция» без применения счета 40. Отклонения между фактической и плановой стоимостью можно анализировать в Справке-расчете себестоимости выпущенной продукции и оказанных услуг.

Если переключатель Отклонения от плановой себестоимости установить в положение Включаются в себестоимость продукции, то отклонения между фактической и плановой стоимостью готовой продукции учитываются на счете 40. В этом случае субконто Продукция по счету 40 можно добавить самостоятельно — для удобства анализа отклонений. Также можно использовать Справку-расчет себестоимости выпущенной продукции и оказанных услуг.

В месяце выпуска готовой продукции при проведении регламентной операции Закрытие счетов 20, 23, 25, 26 и 29 отклонения, учтенные на счетах 40 или 43, распределяются между стоимостью проданной (отгруженной) готовой продукции и стоимостью ее остатков на складе. Таким образом, на конец отчетного периода готовая продукция будет отражаться в балансе по фактической стоимости.

В одной из следующих статей, посвященных ФСБУ 5, мы рассмотрим порядок обесценения запасов в «1С:Бухгалтерии 8 КОРП».

От редакции. В 1С:Лектории 12.11.2020 состоялась лекция «ФСБУ 5/2019 «Запасы» — принципиальные отличия по сравнению с действующим стандартом, отражение в программе 1С:Бухгалтерия 8» с участием О.А. Сухаревой (директора Фонда «НРБУ «БМЦ») и экспертов 1С. Видеозапись доступна для просмотра на сайте 1С:ИТС .

Источник: buh.ru

Готовая продукция и ее оценка

Готовая продукция является частью материально-производственных запасов организации, предназначенных для продажи. Она представляет собой конечный результат производственного цикла, активы, законченные обработкой (комплектацией), технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов в случаях, установленных законодательством.

Различают балансовую оценку готовой продукции и оценку, по которой продукция отражается в текущем (аналитическом) учете. В текущем учете готовая продукция может оцениваться:

• по фактической производственной себестоимости. При этом способе готовая продукция принимается к учету в сумме всех затрат, связанных с ее изготовлением. Это более точный и в связи с этим более трудоемкий способ, применяемый в основном при единичном и мелкосерийном производствах, а также при выпуске массовой продукции небольшой номенклатуры;

• по нормативной (плановой) производственной себестоимости. Наиболее распространенный способ оценки, предполагающий применение специально разработанных организацией норм, нормативов, смет расходов, на основании которых составляется нормативная калькуляция себестоимости продукции; при этом варианте учета появляется необходимость отдельного учета отклонений фактической производственной себестоимости выпуска готовой продукции от стоимости по учетным (плановым) ценам. Отклонением от норм считается как экономия, так и дополнительный расход сырья, материалов, заработной платы и других производственных затрат. Отклонения учитываются на тех же счетах, что и готовая продукция;

• по продажным ценам и тарифам (без налога на добавленную стоимость). Продажные цены могут быть регулируемыми или свободными. Регулируемые цены — цены, регулируемые государством; свободные (рыночные) цены — цены, устанавливаемые организацией по согласованию с потребителями исходя из конъюнктуры рынка, качества и потребительских свойств продукции;

• по прямым статьям расходов (сокращенная себестоимость). При таком способе оценки в расчет не принимаются общехозяйственные расходы, которые не включаются в себестоимость готовой продукции, а относятся непосредственно на счет учета продаж.

В балансе готовая продукция может отражаться по фактической или нормативной (плановой) производственной себестоимости либо по прямым статьям затрат.

Оценка готовой продукции, по которой она учитывается в текущем учете, не обязательно должна совпадать с ее балансовой оценкой. Так, продукция, оцениваемая в балансе по фактической себестоимости, в текущем учете может оцениваться:

1) по фактической себестоимости (что применяется крайне редко, в основном в индивидуальном производстве);

2) по учетным ценам (плановой себестоимости, отпускным ценам и т. д.).

Учет готовой продукции по учетным ценам и учет отклонений организуется в этом случае на отдельных субсчетах счета учета готовой продукции. Независимо от метода определения учетных цен общая стоимость готовой продукции (учетная стоимость плюс отклонения) должна равняться фактической производственной себестоимости этой продукции.

Продукция, оцениваемая в балансе по нормативной (плановой) себестоимости, в текущем учете отражается также по плановой себестоимости, но без отдельного учета отклонений в аналитическом учете. Отклонения выявляются на уровне синтетического учета на специально предназначенном для этого счете 40 «Выпуск продукции (работ, услуг)».

Понравилась статья? Добавь ее в закладку (CTRL+D) и не забудь поделиться с друзьями:

Источник: studopedia.ru