— без использования счета 40 «Выпуск продукции (работ, услуг)», являющемся традиционным для отечественной практики.

— с использованием счета40 «Выпуск продукции (работ, услуг)».

Готовая продукция отражается в бухгалтерском балансе по фактической или нормативной (плановой) производственной себестоимостью, включая затраты, связанные с использованием в процессе производства основных средств, сырья, материалов, топлива, энергии, трудовых ресурсов, и другие затраты на производство продукции либо по прямым статьям затрат (п. 59 Положения по ведению бухгалтерского учета).

Балансовый учет выпуска готовой продукции по фактической себестоимости

Учет наличия и движения готовой продукции по фактической себестоимости осуществляют на активном счете 43 «Готовая продукция».В аналитическом учет движение ее отдельных наименований, возможно, отражать по учетным ценам (отпускным ценам) с выделением отклонений фактической производственной себестоимости изделий от их стоимости по учетным ценам.

Пример 1.

В аналитическом бухгалтерском учете организации в качестве учетных цен на готовую продукцию применяется фактическая производственная себестоимость. В отчетном периоде фактическая производственная себестоимость, сформированная на счете 20 «Основное производство», составила 70000 рублей. Принятие на склад готовой продукции отразится проводкой:

Дебет 43 «Готовая продукция» Кредит 20 «Основное производство» — 70000 руб.

Если учет готовой продукции ведется по нормативной себестоимости или по договорным ценам, та разница между фактической себестоимостью и стоимостью готовой продукции по учетным ценам учитывается на счете 43 «Готовая продукция» по отдельному субсчету «Отклонение фактической себестоимости готовой продукции по учетным ценам» — (сч. 43/1).

-Превышение фактической себестоимости над учетной ценой отражается по дебету указанного субсчета и кредиту учета затрат (пример 2).

-Если фактическая себестоимость ниже учетной стоимости, то разница отражается сторнировочной запись (пример 3).

Пример 2.

В аналитическом бухгалтерском учете организации в качестве учетных цен на готовую продукцию применяется нормативная себестоимость. Нормативная себестоимость готовой продукции, выпущенной в течение месяца, составила 600 000 руб. Фактическая себестоимость составила 350 000 руб.

Принятие готовой продукции к учету отразится проводками:

Дебет 43 «Готовая продукция» Кредит 20 «Основное производство» — 370 000 руб.- на сумму нормативной себестоимости готовой продукции.

Дебет 43/1 «Отклонение фактической себестоимости готовой продукции по учетным ценам»

Кредит 20 «Основное производство» — 20 000 руб.- сторно на сумму разницы между нормативно и фактической себестоимостью готовой продукции. (370 000 руб. – 350 000 руб.)

Пример 3.

В аналитическом бухгалтерском учете организации в качестве учетных цен на готовую продукцию применяется нормативная себестоимость. Нормативная себестоимость готовой продукции, выпущенной в течение месяца, составила 370 000 руб. Фактическая себестоимость составила 630 000 руб.

Принятие готовой продукции к учету отразится проводками:

Дебет 43 «Готовая продукция» Кредит 20 «Основное производство» — 600 000 руб.- на сумму нормативной себестоимости готовой продукции.

Дебет 43/1 «Отклонение фактической себестоимости готовой продукции по учетным ценам»

Кредит 20 «Основное производство» — 30 000 руб.- на сумму разницы между фактической и нормативной себестоимостью готовой продукции. (630 000 руб. – 600 000 руб.)

Списание готовой продукции (при отгрузке, отпуске) может производиться по учетной стоимости. Одновременно на счета учета продаж списываются отклонения, относящиеся к данной проданной готовой продукции (определяется пропорционально ее учетной стоимости). Отклонения, относящиеся к остаткам готовой продукции, остаются на счете 43 «Готовая продукция» /1 «Отклонение фактической себестоимости готовой продукции по учетным ценам».Независимо от метода определения учетных цен общая стоимость готовой продукции (учетная стоимость плюс отклонения) должна равняться фактической производственной себестоимости этой продукции.

При списании готовой продукции со счета 43, относящаяся к этой продукции сумма отклонений фактической производственной себестоимости от стоимости по ценам, принятым в аналитическом учет, определяются по проценту, исчисленному исходя из отношения отклонений на остаток готовой продукции на начало отчетного периода и отклонений по продукции, поступившей на склад в течение отчетного месяца, к стоимости этой продукции по учетным ценам.

Пример 4.

Учетная стоимость остатка готовой продукции на складе на начало месяца — 80 000 руб.; фактическая производственная себестоимость остатка продукции – 85 000 руб.; сумма отклонений в остатке готовой продукции — ? руб. (__________________).

Учетная стоимость выпущенной в течение месяца продукции – 430 000 руб.; фактическая себестоимость — 460 300 руб.

Учетная стоимость отгруженной продукции – 215 000 руб.

Рассчитаем процент отклонений фактической производственной себестоимости продукции от ее стоимости по учетным ценам, определим фактическую производственную себестоимость отгруженной продукции и остатка продукции на конец месяца.

Таблица 2 -Расчет фактической себестоимости отгруженной продукции

| № п.п. | Показатель | По учетным ценам | По фактической себестоимости | Отклонение (+, -) |

| Остаток готовой продукции на начало месяца | ? | |||

| Поступило из производства | ? | |||

| Итого | ? | ? | ? | |

| Отношение суммы отклонений к стоимости по учетным ценам, % | X | X | ? | |

| Отгружено готовой продукции | ? | |||

| Остаток готовой продукции на конец месяца | ? | ? |

Расчет:

- Отклонение (+ перерасход, -экономия), руб. = фактическая себестоимость – учетная цена

-Остаток готовой продукции на начало месяца:

-Поступило из производства:

2. Итого ( по всем показателям), руб. = Остаток готовой продукции на начало месяца + Поступило из производства

По учетным ценам =

По фактической себестоимости =

Отклонение (+, -) =

3. Отношение суммы отклонений к стоимости по учетным ценам, %= Итого Отклонение (+ перерасход, -экономия) / Итого ( по всем показателям) По учетным ценам *100%

4. Отгружено готовой продукции (отклонение), руб. = Отгружено готовой продукции по учетной стоимости * % откл. / 100 %

Отгружено готовой продукции (отклонение), руб. =

- Отгружено готовой продукции по фактической себестоимости, руб. = Отгружено готовой продукции по учетной стоимости + Отгружено готовой продукции (отклонение)

- Остаток готовой продукции на конец месяца, руб. = Итого — Отгружено готовой продукции)

По учетным ценам =

По фактической себестоимости =

Отклонение (+, -) =

| № | Хозяйственные операции | Дт | Кт | Сумма, руб. |

| 1. | Отражена сумма нормативной себестоимости выпущенной продукции | |||

| 2. | Отражена сумма разницы между фактической себестоимостью готовой продукции от учетной стоимости | |||

| 3. | Отражена сумма учетной стоимости отгруженной продукции | |||

| 4. | Отражена сумма отклонения, приходящуюся на отгруженную продукцию |

2.Балансовый учет готовой продукции по нормативной (плановой) себестоимости (использование счета 40 «Выпуск продукции (работ, услуг)»)

Во втором варианте, при использовании для учета затрат на производство продукции счета 40 «Выпуск продукции (работ, услуг)» синтетический учет готовой продукции осуществляют на счете 43 «Готовая продукция» по нормативной или плановой себестоимости. При этом по дебету счета 40 «Выпуск продукции (работ, услуг)» отражают фактическую себестоимость продукции (работ, услуг), а по кредиту — нормативную или плановую себестоимость. Фактическую производственную себестоимость продукции (работ, услуг) списывают с кредита счетов 20 «Основное производство», 23 «Вспомогательные производства» в дебет счета 40 «Выпуск продукции (работ, услуг)».

Нормативную или плановую себестоимость продукции (работ, услуг) списывают с кредита счета 40 «Выпуск продукции (работ, услуг)» в дебет счетов 43 «Готовая продукция», 90 «Продажи» и других счетов (10 «Материалы», 11 «Животные на выращивании и откорме», 21 «Полуфабрикаты собственного производства», 28 «Брак в производстве», 41 «Товары» и др.).

Сопоставлением дебетового и кредитового оборотов по счету 40 «Выпуск продукции (работ, услуг)» на последнее число месяца определяют отклонение фактической себестоимости продукции от нормативной или плановой, которые списывают с кредита счета 40 «Выпуск продукции (работ, услуг)» в дебет счета 90 «Продажи». При этом превышение фактической себестоимости продукции над нормативной или плановой (перерасход) списывают дополнительной проводкой. Превышение нормативной или плановой себестоимости над фактической (экономию) — способом «красное сторно».

Счет 40 «Выпуск продукции (работ, услуг)» закрывается ежемесячно и сальдо на отчетную дату не имеет.

При использовании счета 40 «Выпуск продукции (работ, услуг)» отпадает необходимость в составлении отдельных расчетов отклонений фактической себестоимости продукции от ее стоимости по учетным ценам по готовой, отгруженной и проданной продукции, поскольку выявленное отклонение по готовой продукции сразу списывают на счет 90 «Продажи».

Пример 5.

Нормативная себестоимость выпущенной в течение отчетного месяца продукции составила 100 000 руб., фактическая производственная себестоимость – 115 000 руб.

| № | Хозяйственные операции | Дт | Кт | Сумма, руб. |

| 1. | Отражена сумма нормативной себестоимости выпущенной продукции | |||

| 2. | Отражена сумма фактической производственной себестоимости выпущенной продукции | |||

| 3. | Отражена сумма превышения фактической себестоимости над нормативной (перерасход) |

Пример 6.

Нормативная себестоимость выпущенной в течение отчетного месяца продукции составила 90 000 руб., фактическая производственная себестоимость – 85 000 руб.

| № | Хозяйственные операции | Дт | Кт | Сумма, руб. |

| 1. | Отражена сумма нормативной себестоимости выпущенной продукции | |||

| 2. | Отражена сумма фактической производственной себестоимости выпущенной продукции | |||

| 3. | Сторнирована сумма превышения нормативной себестоимости над фактической (экономия) |

Источник: megalektsii.ru

Учет затрат на производство готовой продукции

В элементе «Отчисления на социальные нужды» отражаются обязательные отчисления по установленным законодательством нормам органам государственного социального страхования, пенсионного фонда и медицинского страхования от фонда оплаты труда, включаемого в себестоимость продукции по элементу «Затраты на оплату труда».

В элементе «Амортизация основных фондов» отражается сумма амортизационных отчислений основных производственных фондов, исчисленная по утвержденным методам начисления амортизации, включая и ускоренную амортизацию их активной части.

В элементе «Прочие затраты» отражаются:

- налоги, сборы, платежи;

- оплата работ по сертификации продукции;

- затраты на гарантийный ремонт и обслуживание;

- оплата услуг связи, банков;

- оплата сторонним организациям за пожарную и сторожевую охрану;

- плата за аренду основных средств;

- амортизация нематериальных активов.

При определении налогооблагаемой прибыли некоторые расходы, включенные в себестоимость продукции в полном объеме, подлежат корректировке: командировочные (оплата проживания и суточные), расходы на обучение сотрудников, представительские, на рекламу, компенсации за использование личного автотранспорта в служебных целях.

Учет затрат на производство

Для учета затрат на производство используются следующие счета бухгалтерского учета: 20 «Основное производство», 23 «Вспомогательное производство», 25 «Общепроизводственные расходы»,

26 «Общехозяйственные расходы», 28 «Брак в производстве», 29 «Обслуживающие производства и хозяйства».

Планом счетов предприятиям предоставлено право выбора варианта определения себестоимости продукции:

- определение полной себестоимости;

- определение ограниченной себестоимости.

Все затраты на производство продукции собираются на

счете 20 «Основное производство», где формируется фактическая себестоимость продукции.

Счет 23 «Вспомогательное производство» используется для формирования себестоимости услуг вспомогательного производства. Такими производствами являются транспортная служба, ремонтный цех, энергосиловое производство, оказывающие услуги основному производству и друг другу. В конце отчетного периода затраты вспомогательных цехов, в случаях их завершения, списываются на себестоимость готовой продукции пропорционально выбранной базе распределения (количество произведенной продукции или услуг).

Пример: вспомогательное производство вырабатывает пар и отпускает основному производству. При этом в течение отчетного периода:

- начислена заработная плата работникам вспомогательного производства — 10000 руб. (дебет счета 23, кредит счета 70);

- произведены отчисления в фонды по социальному страхованию и обеспечению — 3850 руб. (дебет счета 23, кредит счета 69);

- начислена амортизация основных средств вспомогательного производства — 1200 руб. (дебет счета 23, кредит счета 02);

- в конце месяца списаны затраты вспомогательного производства на себестоимость продукции 15050 руб. (дебет счета 20, кредит счета 23).

На счете 25 «Общепроизводственные расходы» собираются расходы по обслуживанию производства: расходы по содержанию и эксплуатации машин и оборудования, амортизационные отчисления, расходы на ремонт, арендная плата и т. д. В конце отчетного периода все расходы списываются на себестоимость продукции (в дебет счетов 20, 23, 29). Аналитический учет по счету 25 ведется по отдельным подразделениям предприятия и статьям расходов.

- начислена амортизация основных средств общепроизводственного назначения — 2000 руб. (дебет счета 25, кредит счета 02);

- начислено за аренду помещения — 1200 руб. (дебет счета 25, кредит счета 76);

- отпущены материалы — 1000 руб. (дебет счета 25, кредит

счета 10); - в конце месяца списаны общепроизводственные затраты на себестоимость продукции 4200 руб. (дебет счета 20, кредит счета 25).

Указанные расходы в качестве условно-постоянных списываются в дебет счета 90 «Продажи».

- начислена заработная плата персоналу управления — 20000 руб. (дебет счета 26, кредит счета 70);

- произведены отчисления в фонды социального страхования и обеспечения — 7700 руб. (дебет счета 26, кредит счета 69);

- начислена амортизация основных средств — 1000 руб. (дебет счета 26, кредит счета 02);

- начислена арендная плата — 3000 руб. (дебет счета 26, кредит счета 76);

- в конце месяца списаны общехозяйственные расходы на себестоимость продукции 31700 руб. (дебет счета 20, кредит счета 26).

Аналитический учет по счету 26 ведется по каждой статье затрат, месту возникновения затрат и др.

Оценка готовой продукции

Готовой продукцией называется такая продукция, которая полностью обработана, принята техническим контролем и сдана на склад или принята заказчиком в соответствии с утвержденным для данной продукции порядком ее приемки.

Первичными документами, используемыми для учета готовой продукции, являются сдаточные накладные; акты приемки-сдачи работ; железнодорожные квитанции; товарно-транспортные накладные.

Количественный учет готовой продукции на складе организуется аналогично учету материальных ценностей.

Готовая продукция отражается в бухгалтерском балансе по фактической или нормативной (плановой) производственной себестоимости, включающей затраты, связанные с использованием в процессе производства основных средств, сырья, материалов, топлива, энергии, трудовых ресурсов, и другие затраты на производство продукции, либо по прямым статьям затрат.

Фактическая производственная себестоимость включает в себя все затраты на производство продукции, если используется второй вариант, то без общехозяйственных расходов.

Нормативная (плановая) производственная себестоимость представляет собой расчетную, неизменную за какой-то период учетную цену. В этом случае определяют отклонения учетной цены от фактической производственной себестоимости.

Планом счетов предусмотрено два варианта отражения на счетах готовой продукции:

- традиционный способ;

- с применением счета 40 «Выпуск продукции (работ, услуг)».

Выбор одного из способов необходимо зафиксировать в учетной политике предприятия.

При первом варианте готовая продукция учитывается по счету 43 «Готовая продукция», при ее приемке на склад делается следующая запись: дебет счета 43, кредит счета 20 по фактической производственной себестоимости. При признании в бухгалтерском учете выручки от продажи готовой продукции ее стоимость списывается со счета 43 «Готовая продукция» в дебет счета 90 «Продажи».

При втором варианте счет 40 «Выпуск продукции (работ, услуг)» используется для обобщения информации о выпущенной готовой продукции и выявления отклонений фактической производственной себестоимости от нормативной (плановой). По дебету счета отражается фактическая производственная себестоимость, а по кредиту — нормативная (плановая) себестоимость произведенной продукции. В конце месяца сопоставлением дебетового и кредитового оборотов по счету 40 «Выпуск продукции (работ, услуг)» определяется отклонение фактической производственной себестоимости выпущенной продукции от нормативной себестоимости. Экономия, т. е. превышение нормативной себестоимости над фактической, сторнируется по кредиту счета 40 и дебету счета 90 «Продажи». Перерасход, или превышение фактической себестоимости над нормативной, списывается с кредита счета 40 в дебет счета 90 «Продажи» дополнительной записью.

Пример: выпущена готовая продукция по нормативной себестоимости 400 шт. по 350 руб. на сумму 140000 руб. (дебет счета 43, кредит счета 40).

- Фактическая себестоимость этого количества составляет 138950 руб. (дебет счета 40, кредит счета 20).

- Отгружена продукция покупателю в том же объеме 140000 руб. (дебет счета 90, кредит счета 43).

- Определено отклонение нормативной себестоимости от плановой 1050 руб. (экономия), сторнируется (дебет счета 90, кредит счета 40).

- Таким образом, нормативная себестоимость выпущенной продукции доводится до фактической.

- Счет 40 «Выпуск продукции (работ, услуг)» закрывается ежемесячно и сальдо на отчетную дату не имеет.

Источник: www.grandars.ru

Реализация продукции, выпуск учитывается по фактической себестоимости в 1С

Реализация готовой продукции — завершающая стадия оборота средств, затраченных на ее изготовление. В этой статье мы рассмотрим отражение хозяйственных операций в 1С, связанных с реализацией продукции.

- какими документами отразить реализацию готовой продукции в программе;

- как показать в БУ, НУ доход от реализации и какие формируются проводки;

- почему важно указывать правильные номенклатурные группы и что нужно для их автоматического заполнения;

- в каких строках деклараций по налогу на прибыль и НДС отразить доход и расход по реализации продукции.

Пошаговая инструкция

Внимание! Ставка НДС изменена с 01.01.2019 с 18% на 20% и с 18/118 на 20/120.

- Босоножки женские «Меган» — 150 шт. по цене 1 180 руб.

- Босоножки женские «Меган» — 200 шт. по цене 1 180 руб.

Рассмотрим пошаговую инструкцию оформления примера. PDF

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

Реализация готовой продукции, выпущенной в течение месяца производства

Нормативное регулирование

Реализацией признается передача права собственности на товары на возмездной основе (ст. 39 НК РФ). Готовая продукция — это часть материально-производственных запасов организации, являющихся конечным результатом производственного цикла и имеющих качественные характеристики, которые соответствуют условиям договора (п. 199 Методических указаний по бухгалтерскому учету МПЗ, утв.

Приказом Минфина РФ от 28.12.2001 N 119н). Реализацию готовой продукции отражают аналогично реализации товаров.

Организации, занимающиеся производственной деятельностью, в целях расчета налога на прибыль учитывают доходы и расходы, связанные с производством и реализацией готовой продукции.

Доходы:

- В БУ выручка от реализации готовой продукции относится к доходам от обычных видов деятельности (п. 5 ПБУ 9/99) и признается в момент перехода права собственности на продукцию (п. 12 ПБУ 9/99).

- В НУ доходом является выручка от реализации без НДС (п. 1 ст. 248 НК РФ, ст. 249 НК РФ). Дата получения дохода при методе начисления — дата реализации продукции (ст. 271 НК РФ).

Расходы:

- В БУ это фактическая себестоимость готовой продукции (п. 5, п. 9 ПБУ 10/99). Способ оценки готовой продукции на складе (п. 203, 204 Методических указаний по бухгалтерскому учету МПЗ, утв. Приказом Минфина РФ от 28.12.2001 N 119н) устанавливается в учетной политике.

- В НУ в расходы, уменьшающие доходы от реализации, включают суммы расходов, связанных с производством и реализацией продукции (ст. 318 НК РФ): прямые и косвенные. Прямые расходы, учтенные в стоимости готовой продукции, списываются по мере ее реализации.

Учет в 1С

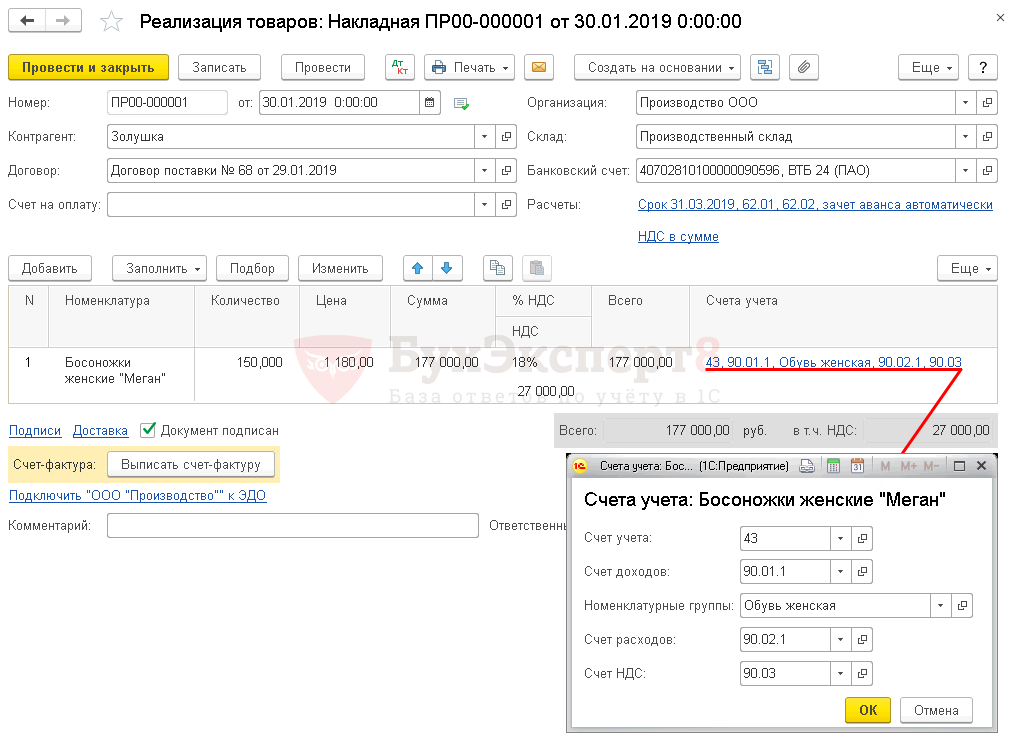

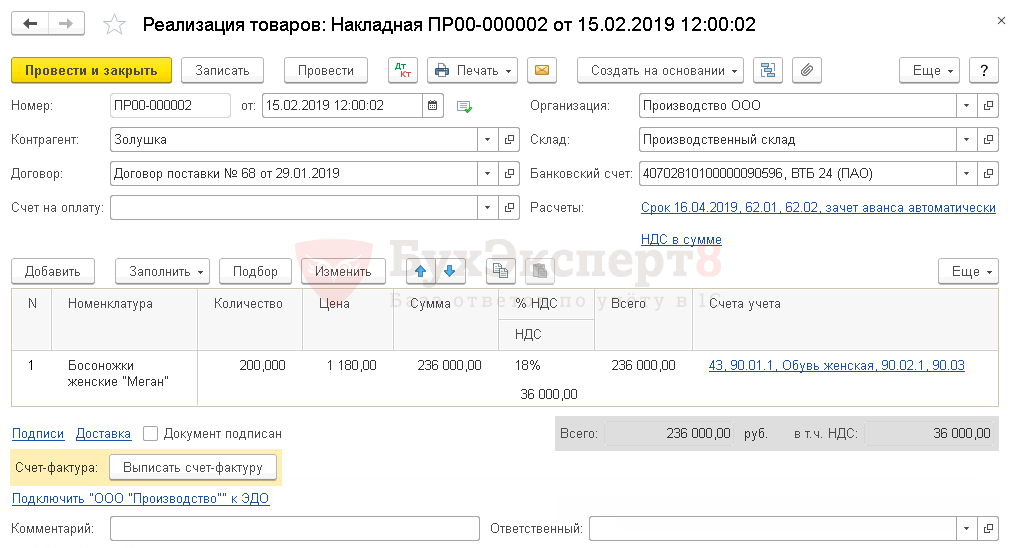

Реализация готовой продукции оформляется документом Реализация (акт, накладная) вид операции Товары (накладная) в разделе Продажи – Продажи – Реализация (акты, накладные) .

В шапке документа указывается:

- Договор — документ, по которому ведутся расчеты с покупателем, Вид договора — С покупателем.

В нашем примере расчеты ведутся в рублях, что отмечено в 1С в договоре поставки PDF. Поэтому в документе Реализация (акт, накладная) автоматически устанавливаются следующие субсчета для расчетов с покупателем:

- Счет расчетов — 62.01 «Расчеты с покупателями и заказчиками».

- Счет авансов — 62.02 «Расчеты по авансам полученным».

В табличной части указывается реализуемая продукция из справочника Номенклатура.

- Счета учета заполняются в документе автоматически, в зависимости от настроек в регистре Счета учета номенклатуры .

Для вида номенклатуры Продукция PDF по умолчанию установлен Счет учета 43 «Готовая продукция», но его можно в документе поменять вручную.

- Счет доходов — 90.01.1 «Выручка по деятельности с основной системой налогообложения».

- Счет расходов — 90.02.1 «Себестоимость продаж по деятельности с основной системой налогообложения».

- Счет НДС — 90.03 «Налог на добавленную стоимость».

- Номенклатурные группы — номенклатурная группа, относящаяся к реализации продукции, собственного производства, выбирается из справочника Номенклатурные группы. Автоматически заполняется Номенклатурная группа из карточки номенклатуры. PDF

Номенклатурная группа, относящаяся к реализации продукции собственного производства, должна быть указана в Номенклатурных группах реализации продукции, услуг PDF в разделе Главное – Настройки — Налоги и отчеты – вкладка Налог на прибыль – ссылка Номенклатурные группы реализации продукции, услуг . Именно от этой настройки зависит корректное заполнение декларации по налогу на прибыль.

Подробнее Настройка учетной политики

Проводки по документу

- Плановой себестоимости готовой продукции, если при расчете выпуска используется плановая себестоимость выпуска.

- Нулю, если при расчете выпуска не используется плановая себестоимость выпуска. PDF

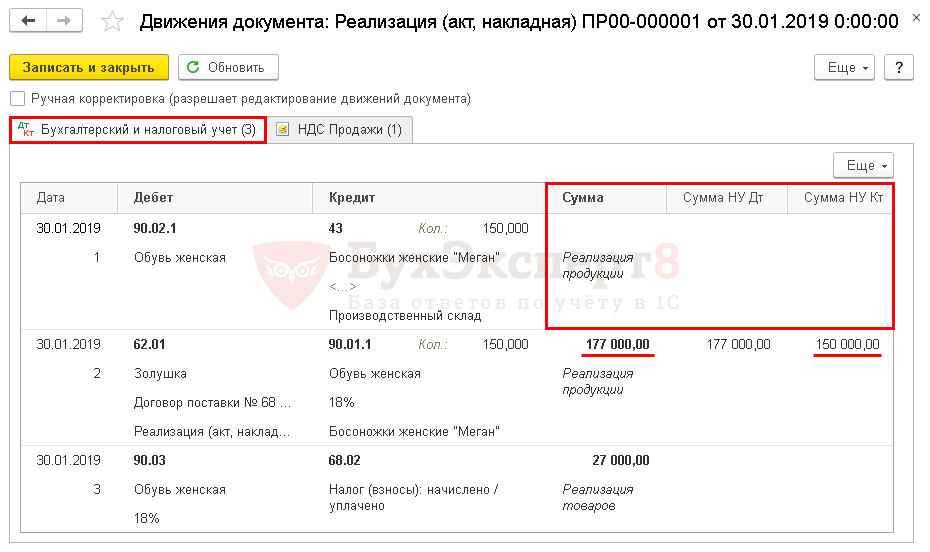

Документ формирует проводки:

- Дт 90.02.1 Кт 43 — списание себестоимости готовой продукции, без суммы: выпуск продукции осуществлялся без использования плановых цен. PDF

- Дт 62.01 Кт 90.01.1 — выручка от реализации готовой продукции:

- в БУ с учетом НДС;

- в НУ без учетаНДС;

Если в учете есть остаток готовой продукции на начало месяца, то в документе Реализация (акт, накладная) себестоимость реализованной продукции будет сформирована с учетом этого остатка и Способа оценки МПЗ PDF установленного в Учетной политике. Но окончательная себестоимость будет сформирована после выполнения процедуры Закрытие месяца.

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. документа реализации продукции. В 1С используются следующие основные формы:

- Товарная накладная по форме ТОРГ-12. PDF

- Универсальный передаточный документ. PDF

Бланки можно распечатать по кнопке Печать – Товарная накладная (ТОРГ-12) и Печать – Универсальный передаточный документ (УПД) .

Декларация по налогу на прибыль

В декларации по налогу на прибыль сумма выручки от реализации товаров отражается в составе доходов от реализации:

Лист 02 Приложение N 1:

- стр. 010 «Выручка от реализации — всего» в т. ч.:

- стр. 011 «… выручка от реализации товаров (работ, услуг) собственного производства». PDF

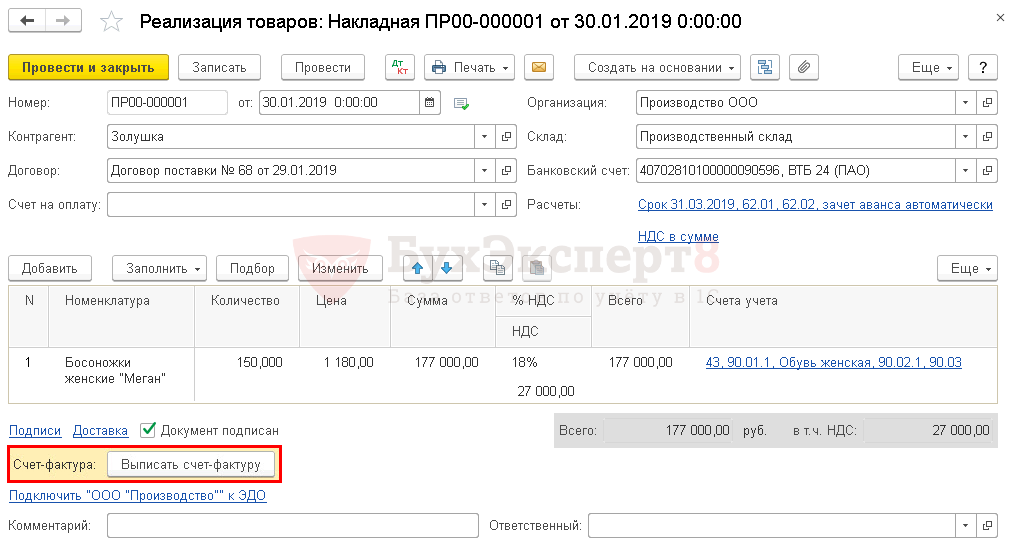

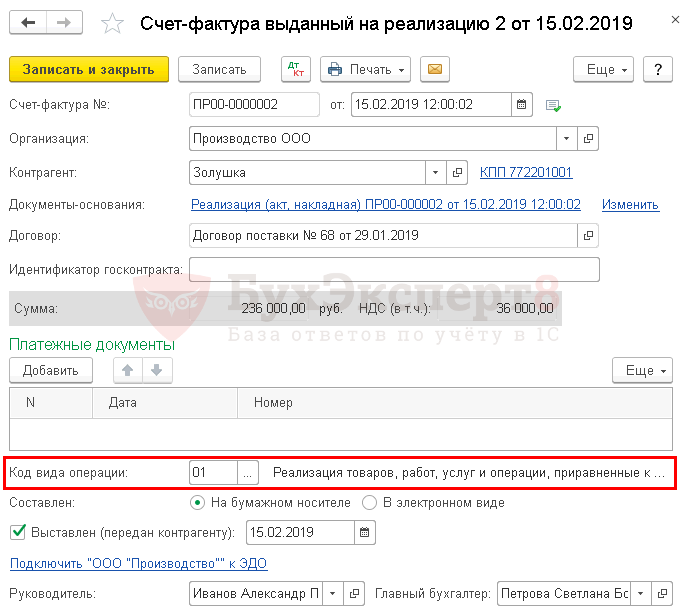

Выставление СФ на отгрузку покупателю

Организация обязана выставить счет-фактуру в течение 5-ти календарных дней с даты отгрузки и зарегистрировать его в книге продаж (п. 3 ст. 168 НК РФ).

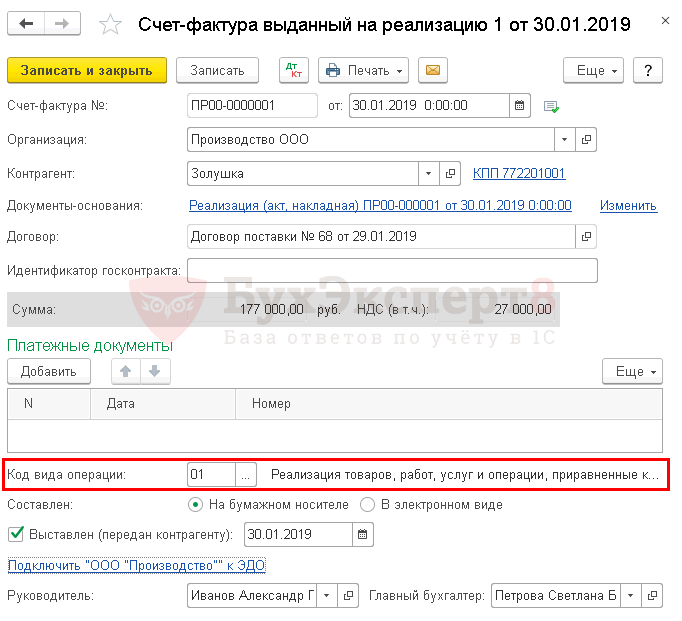

Выставить счет-фактуру покупателю можно по кнопке Выписать счет-фактуру документа Реализация (акт, накладная) .

Данные счета-фактуры автоматически заполняются на основании документа Реализация (акт, накладная) .

- Код вида операции — 01 «Реализация товаров, работ, услуг и операции, приравненные к ней».

Документальное оформление

Распечатать форму заполненного счета-фактуры можно по кнопке Печать документа Счет-фактура выданный или документа Реализация (акт, накладная) . PDF

Отчет Книга продаж можно сформировать из раздела Отчеты – НДС – Книга продаж . PDF

Декларация по НДС

В декларации по НДС сумма начисленного НДС отражается:

В Разделе 3 стр. 010 «Реализация (передача на территории РФ…): PDF

- сумма выручки от реализации, без НДС;

- сумма начисленного НДС.

В Разделе 9 «Сведения из книги продаж»:

- счет-фактура выданный. Код вида операции «01».

Корректировка себестоимости реализованной продукции, выпущенной в течение месяца

При реализации готовой продукции, выпущенной в течение месяца производства, расходы по БУ и НУ будут отражены некорректно. Это связано с тем, что фактическая себестоимость не сформирована.

Для того чтобы расходы от реализации готовой продукции отразились по счету 90.02.1 «Себестоимость продаж по деятельности с основной системой налогообложения» корректно, необходимо запустить процедуру Закрытие месяца операция Корректировка стоимости номенклатуры в разделе Операции – Закрытие периода – Закрытие месяца .

Проводки по документу

Документ формирует проводку:

- Дт 90.02.1 Кт 43 — корректировка себестоимости реализованной продукции.

Контроль

Проверим расчет себестоимости реализованной продукции: PDF

Декларация по налогу на прибыль

В декларации по налогу на прибыль себестоимость реализованной продукции отражается в составе прямых расходов:

- Лист 02 Приложение N 2:

- стр. 010 «Прямые расходы, относящиеся к реализованным товарам (работам, услугам)». PDF

Реализация готовой продукции после формирования себестоимости

Реализация готовой продукции в следующем месяце после ее выпуска оформляется аналогично реализации продукции в течении месяца производства. Единственное отличие — это корректное отражение суммы расходов в проводках документа.

Проводки по документу

Если реализация продукции осуществляется после формирования фактической себестоимости, т. е. в последующих месяцах, то сумма по проводке Дт 90.02.1 Кт 43 будет равна фактической себестоимости продукции.

Документ формирует проводки:

- Дт 90.02.1 Кт 43 — списание себестоимости продукции по методу По средней (метод списания указан в учетной политике PDF).

- Дт 62.01 Кт 90.01.1 — выручка от реализации готовой продукции:

- в БУ с учетом НДС;

- в НУ без учета НДС.

Контроль

Проверим расчет себестоимости реализованной продукции PDF:

Декларация по налогу на прибыль

В декларации по налогу на прибыль сумма выручки от реализации продукции отражается в составе доходов от реализации:

Лист 02 Приложение N 1:

- стр. 010 «Выручка от реализации — всего» в т. ч.:

- стр. 011 «… выручка от реализации товаров (работ, услуг) собственного производства». PDF

Себестоимость реализованной продукции отражается в составе прямых расходов:

Лист 02 Приложение N 2:

- стр. 010 «Прямые расходы, относящиеся к реализованным товарам (работам, услугам)». PDF

Выставление СФ на отгрузку покупателю

Организация обязана выставить счет-фактуру в течение 5-ти календарных дней с даты отгрузки и зарегистрировать его в книге продаж (п. 3 ст. 168 НК РФ).

Выставить счет-фактуру покупателю можно по кнопке Выписать счет-фактуру документа Реализация (акт, накладная) . Данные счета-фактуры автоматически заполняются на основании документа Реализация (акт, накладная) .

- Код вида операции — 01 «Реализация товаров, работ, услуг и операции, приравненные к ней».

Отчет Книга продаж можно сформировать из раздела Отчеты – НДС – Книга продаж . PDF

Декларация по НДС

В декларации по НДС сумма начисленного НДС отражается:

В Разделе 3 стр. 010 «Реализация (передача на территории РФ…): PDF

- сумма выручки от реализации, без НДС;

- сумма начисленного НДС.

В Разделе 9 «Сведения из книги продаж»:

- счет-фактура выданный. Код вида операции «01».

Проверьте себя! Пройдите тест на эту тему по ссылке >>

См. также:

- Выручка от реализации

- Документ Реализация (акт, накладная)

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Доведение стоимости выпуска продукции до фактической себестоимости (по плановым ценам, субконто Продукция).

- Доведение стоимости выпуска продукции до фактической себестоимости (по плановым ценам, без субконто Продукция).

- Формирование фактической себестоимости выпущенной продукции (без плановых цен, субконто Продукция).

- Списание в расходы фактической себестоимости выполненных работ.

Оцените публикацию

(5 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете