Счет 68 в бухгалтерском учете: расчеты по налогам и сборам

НК РФ и законодательство регионов и муниципалитетов предусматривает обязанность хозяйствующего субъекта исчислять целый ряд обязательных платежей в соответствующие бюджеты.

С помощью налоговых регистров субъекты бизнеса определяют налоговую базу по конкретному налогу и исчисляют сам обязательный платеж за установленный промежуток времени. Начисление налогов должно показываться и в бухгалтерском учете.

Для этих целей применяется согласно Плану счетов счет 68. На этом счете фиксируется возникновения налогового обязательства в виде конкретной суммы по налогу, а также отражается перечисление его в бюджет. Здесь определяется возникновение недоплаты или переплаты по тому или иному налогу.

На этом же счете отражается обязательство организации как налогового агента, например, по НДФЛ, налогу на прибыль или НДС.

Счет 68 в бухгалтерском балансе отражается в пятом разделе в составе краткосрочной задолженности, если он имеет остаток по кредиту счета, и во втором разделе в составе краткосрочной дебиторской задолженности. Поэтому место нахождения остатка по счету определяет активный или пассивный он.

Учет по счету 68 «Расчеты с бюджетом»: проводки, примеры

По строкам это выглядит следующим образом:

- По строке 1230 в составе дебиторской задолженности (если есть переплата по налогам);

- По строке 1450 в составе прочих обязательств при предоставлении отсрочки по уплате налогов;

- По строке 1520 в составе кредиторской задолженности по сумме начисленных налогов, уплата по которым еще не наступила.

Cчет 68 в бухгалтерском учете – расчеты по налогам и сборам: характеристика, субсчета, типовые проводки

Счет 68 в бухгалтерском учете: расчеты по налогам и сборам

НК РФ и законодательство регионов и муниципалитетов предусматривает обязанность хозяйствующего субъекта исчислять целый ряд обязательных платежей в соответствующие бюджеты.

С помощью налоговых регистров субъекты бизнеса определяют налоговую базу по конкретному налогу и исчисляют сам обязательный платеж за установленный промежуток времени. Начисление налогов должно показываться и в бухгалтерском учете.

Для этих целей применяется согласно Плану счетов счет 68. На этом счете фиксируется возникновения налогового обязательства в виде конкретной суммы по налогу, а также отражается перечисление его в бюджет. Здесь определяется возникновение недоплаты или переплаты по тому или иному налогу.

На этом же счете отражается обязательство организации как налогового агента, например, по НДФЛ, налогу на прибыль или НДС.

Счет 68 в бухгалтерском балансе отражается в пятом разделе в составе краткосрочной задолженности, если он имеет остаток по кредиту счета, и во втором разделе в составе краткосрочной дебиторской задолженности. Поэтому место нахождения остатка по счету определяет активный или пассивный он.

Учет НДС. Анализ счета 68.02 I Литвинова Анастасия Александровна. РУНО

По строкам это выглядит следующим образом:

- По строке 1230 в составе дебиторской задолженности (если есть переплата по налогам);

- По строке 1450 в составе прочих обязательств при предоставлении отсрочки по уплате налогов;

- По строке 1520 в составе кредиторской задолженности по сумме начисленных налогов, уплата по которым еще не наступила.

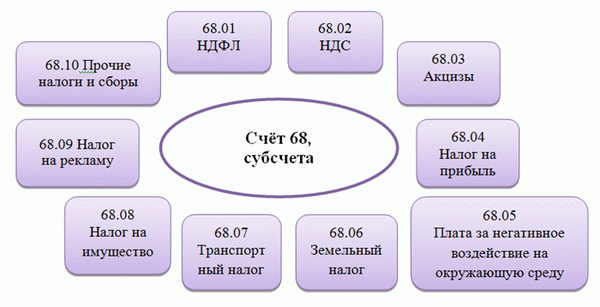

Счет 68 субсчета

На счет 68 зачисляются суммы согласно налоговым декларациям или расчетам корреспонденции.

- Счет 99 — на сумму дебиторской задолженности по подоходному налогу.

- Счет 70 — на сумму причитающегося подоходного налога с физических лиц

- Счета 20, 25, 26, 44 — для сумм местных налогов, налогов на автомобили, налогов на имущество и т.д.

- Счета 90. 3, 91. 2, 76. АВ — для применения НДС в отчетном квартале.

- Счет 51 — когда из бюджета взыскиваются излишне уплаченные налоги.

По дебету счета отражается сумма налога, фактически уплаченная в бюджет, включая сумму НДС, списанную со счета 19.

Субсчета 68 счёта «Расчёты по налогам и сборам»

Субсчета счета 68 используются для учета налогов и сборов, уплачиваемых компанией, в зависимости от выбранной сферы деятельности и налогового режима. Для каждого вида налога открывается отдельный субсчет.

На счете 68 также можно открыть дополнительные субсчета.

Статьи по теме (кликните, чтобы посмотреть)

- Какие оквэд попадают под налоговые каникулы

- Как рассчитывается страховка на машину

- Когда стоит разводиться с мужем

- Межевание земли бесплатно

- Безвозмездная субсидия на развитие малого бизнеса

- Арендатор это

- Беспроцентный кредит многодетным семьям

- 68. 11 — UTII,.

- 68. 12 — Упрощенное налогообложение,.

- 68. 13 — Коммерческий налог.

Типовые проводки

Основные бухгалтерские проводки по этому счету представлены в таблице ниже.

Получите бесплатный, простой и понятный учебник по 1С.

Пример 1. Проводки по субсчёту 68.01 «НДФЛ»

Предположим, что по окончании «осеннего» месяца ООО бухгалтер взыскал с заработной платы работника НДФЛ в размере 107, 256 руб. Учредителю также были выплачены дивиденды, сумма налога составила 65, 123 руб.

Проводка по начисленному НДФЛ на счете 68 :

| Билл Дт. | Учетная запись Qt. | Сумма взноса, руб. | Описание вкладов | Документация Документация. |

| 70 | 68. 01 | 107 256 | Подоходный налог с физических лиц на заработную плату | Расчет заработной платы |

| 75. 02 | 68. |

Пример 3. Проводки по субсчёту 68.04 «Налог на прибыль»

В случае поступления налога в бюджет расчет 68. 04. 01 используется для расчета неплатежей налога вычисление 68. 04. 02, которое закрывается на счет 68. 04.

01 по итогам периода.

Налог на прибыль рассчитывается нарастающим итогом, с учетом результатов отчетных периодов предоплаты: кварталов, месяцев 06 и 09, и налоговых периодов.

По итогам отчетного периода предположим, что ежеквартально ООО «Весна» получало прибыль в размере 310 000 рублей, которая была перечислена в бюджет.

Бухгалтер ООО «Весна» сделал следующую запись по статье «Налог на прибыль» в 68.04.

| Билл Дт. | Учетная запись Qt. | Сумма взноса, руб. | Описание вкладов | Документация Документация. |

| 99 | 68. 04. 02 | 310 000 | Подоходный налог с понесенных расходов | Счета-выписки. |

| 68. |