Дебиторская задолженность, отражаемая в бухгалтерском балансе отечественных предприятий, включает 2 вида данных:

- Задолженность, ожидаемые платежи по которой происходят более, чем через год после наступления отчетной даты;

- Задолженность, платежи по которой ожидаются в течение года после наступления отчетной даты.

На размер дебиторской задолженности напрямую влияет:

- общие объемы продаж предприятия;

- условия расчета с дебиторами;

- покупательская платежная дисциплина;

- политика взыскания дебиторской задолженности (чем больше активность взыскания, проявленная предприятием, тем меньше остатки дебиторской задолженности и выше ее качество);

- состояние бухгалтерского учета, обоснованная инвентаризация, эффективная система внутреннего контроля;

- качественный анализ дебиторской задолженности, включая последовательное использование его результатов.

Показатели баланса характеризуют в общем виде изменение объема дебиторской задолженности за год. Состав дебиторской задолженности при внутреннем анализе включает информацию аналитического учета: суммы по журналам-ордерам, а также заменяющих их ведомостей учета расчетов с поставщиками, покупателями, заказчиками, подотчетными лицами и другими дебиторами.

Анализ дебиторской задолженности (должника), мастер-класс часть 1

Цели и задачи анализа дебиторской задолженности

Оценка и анализ дебиторской задолженности преследуют несколько целей:

- оценить платежную дисциплину заказчиков и покупателей;

- проанализировать состояние рисков дебиторской задолженности и степень вероятности возврата долга;

- выявить в составе дебиторки обязательства, которые маловероятны для взыскания;

- разработать политику кредитования покупателей, которая направлена на ускорение расчетов и минимизацию риска неплатежа (в процессе внутреннего анализа).

Анализ состава и структуры дебиторской задолженности ставит перед собой следующие задачи:

- анализировать состояние дебиторской задолженности;

- сформировать аналитическую информацию, которая позволяет проводить контроль дебиторской задолженности;

- определять реальную стоимость дебиторской задолженности при условии меняющейся покупательной способности денег;

- обосновать условия предоставления кредита для отдельных покупателей;

- контроль соответствия условий предоставления кредита покупателю и получение коммерческого кредита от поставщиков;

- прогноз инкассации дебиторской задолженности.

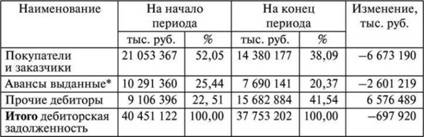

Анализ дебиторской задолженности: таблица

Для того, чтобы проанализировать структуру дебиторской задолженности мы воспользуемся таблицей 1.

Таблица 1. Структура дебиторской задолженности

* по данным предприятия эта статья включает аванса, которые выдаются под внеоборотные активы.

Дебиторская задолженность: анализ, срок давности, определение стоимости

Из таблицы мы видим, что структура дебиторской задолженности имеет в большей мере задолженность покупателей. Тем не менее, на конец рассматриваемого периода ее доля уменьшается с 52 , 05 % до 38 , 09 % . Наряду с этим наблюдается рост задолженности по оплате прочих дебиторов (с 22 , 51 % до 41 , 54 % ). При учете того, что данная статья обладает сложным и неоднородным характером, необходимо выяснение ее состава. В соответствии с раскрываемой предприятием информацией самыми существенными статьями прочей дебиторской задолженности можно считать “Расчеты с бюджетом и внебюджетными фондами”, “Расчеты по процентным начислениям” и “Расчеты по переуступке прав требований”.

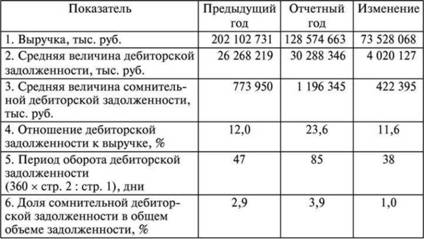

Анализируя процесс погашения дебиторской задолженности (ДЗ), необходимо использовать несколько показателей.

Доля Д З в общей сумме активов:

Д акт = ( Д З / А ) × 100 %

Здесь Д акт — доля задолженности в активах,

Д З — сумма дебиторской задолженности,

А — сумма активов предприятия.

Доля Д З в сумме оборотных активов:

Д оа = ( Д З / О А ) × 100 %

Здесь О А — сумма оборотных активов.

Период оборота Д З :

П О = ( Д З × Д ) : В ы р у ч к а

Здесь Д — длительность рассматриваемого периода в днях.

Доля сомнительной задолженности в составе Д З :

Д сз = С Д З Д З

Здесь С Д З — сумма сомнительной дебиторской задолженности.

С помощью использования этой формулы характеризуется качественная составляющая дебиторской задолженности, а его использование обусловлено внутренним анализом дебиторской задолженности. Если данный показатель растет, то можно говорить о снижении ликвидности.

Отношение Д З к объему продаж вычисляется с помощью коэффициента дебиторской задолженности:

К Д З = Д З В ы р у ч к а

Примером использования этой формулы может быть вычисление суммы неоплаченного товара, которая приходится на каждый рубль продаж.

Схема вычисления периода погашения дебиторской задолженности осуществляется таким образом:

П П = ( Д З × Д ) / В ы р у ч к а

Здесь Д — длительность периода в днях.

С помощью этого показателя заинтересованные лица проводят оценку периода, за который погашается Д З в среднем.

Для управления ликвидностью предприятия в его финансовом положении необходима группировка, как дебиторской, так и кредиторской задолженности по срокам их оплаты.

Проведем анализ Д З по данным таблицы 3.

Рассматриваемое предприятие имеет в большей степени задолженность ( 70 % ), которая подлежит погашению в течение 90 дней. Наряду с этим срок погашения более ½ обязательств по выданным авансам более полугода.

Таблица 3. Д З по срокам наступления платежа.

В результате анализа дебиторской задолженности, можно увидеть картину состояния расчетов предприятия,обращая внимание на задолженность длительного срока погашения. Помимо этого, анализ позволяет составлять прогноз поступления денежных средств.

Источник: zaochnik-com.com

Дебиторская задолженность и отражение НДС в бухгалтерском балансе

Дебиторская задолженность представляет комплекс долговых обязательств перед компанией со стороны контрагентов, партнеров, клиентов или работников. Она относится к категории активов и является одной из наиболее ликвидных ее составляющих.

В бухгалтерском балансе ее отражают в строке 1230. Разберемся подробнее, что входит в состав дебиторки и какой она бывает. Также в этой статье затронем вопрос отражения в балансе налога на добавленную стоимость.

Что входит в дебиторскую задолженность в бухгалтерском балансе

В обобщенном плане под дебиторкой чаще всего подразумевают долги перед компанией со стороны ее клиентов. Это те суммы денег, которые покупатели еще не отдали организации за приобретенные у нее товары или выполненные услуги. По факту в понятие входит не только обязательства покупателей, но и ряд других долгов. Их полный список представлен в ПБУ 4/99.

Перечислим полный состав строки с указанием счетов учета, на которых накапливаются и отражаются эти сведения.

| Состав дебиторской задолженности | Счет |

| Задолженность за поставленные товары, исполненные услуги или работы со стороны покупателей | 62 |

| Авансы, которые организация перечислила на счет поставщикам или подрядчикам и которые еще не закрыты поставкой | 60 |

| Авансовые платежи и переплаты по налогам и сборам, включая суммы излишне взысканных платежей | 68 69 |

| Авансы по заработной плате, перечисленные работникам | 70 |

| Задолженности по полученным подотчетным средствам со стороны работников | 71 |

| Возмещения со стороны работников, которые допустили недостачу | 73 |

| Задолженности по вкладу в уставный капитал со стороны учредителей компании | 75 |

| Суммы, которые организации должны быть перечислены контрагентами на основании выставленных и признанных претензий или по судебным решениям, которые вступили в силу | 76 |

Где отражается дебиторская задолженность

Для отражения дебиторки есть отдельный раздел в бухгалтерском балансе, а именно – во II разделе «Оборотные активы». Показатель раскрывается в виде общей суммы. Вносить ее следует в строку 1230 в согласии с приказом Минфина № 66н.

В пояснении к строке следует дать расшифровку общего показателя, то есть разбить дебиторку по видам (от покупателей, контрагентов, авансы по зарплате и т.д.).

Чтобы получить общее значение, суммируют показатели с вышеперечисленных счетов, а далее из полученной суммы вычитают кредитовое сальдо счета 63 (в согласии с п. 35 ПБУ 4/99).

На счету 63 отражают резервы по сомнительным долгам. К их числу относят те обязательства, которые с большой долей вероятности не будут погашены в срок, вне зависимости от его продолжительности.

Другой важный момент при отражении дебиторской задолженности – это вопрос о включении в его состав НДС. Здесь следует опираться на следующие правила:

- В строку 1230 не вносят предоплату, перечисленную подрядчикам или поставщикам по договорам на приобретение или строительство. Данные суммы отражают в разделе I «Внеоборотные активы».

- Указывать в балансе авансы поставщикам, в состав которых входит НДС, следует без учета налога.

В согласии с п. 34 ПБУ 4/99 не следует зачитывать между собой статьи активов и пассивов (дебитовые и кредитовые остатки).

Виды дебиторской задолженности

Рассмотрим основные виды дебиторки и особенности их отражения в балансе.

Краткосрочная имеет срок погашения не далее, чем длится операционный цикл компании (чаще всего это 12 месяцев). Ее отражают в строке 1230. Если требуется обратить на нее особое внимание, то разрешается в форме ввести дополнительную строку (к примеру, 1231) и вывести данный показатель в нее.

Срок погашения долгосрочного вида превышает операционный цикл (условно – более 12 месяцев). Относительно отражения данного показателя действуют те же правила, что и для краткосрочной дебиторки. Ее можно вынести в отдельную строку, если данные сведения существенны для раскрытия информации о финансовом положении организации.

Разделение дебиторки по сроку погашения полезно с точки зрения полного раскрытия сведений о платежеспособности компании, поэтому возможностью выделения этих показателей следует пользоваться.

Задолженность также можно разделить на следующие виды:

- текущая;

- просроченная.

Из второго показателя выводятся те долги, которые можно охарактеризовать как безнадежные (сомнительные). Их компания с наибольшей степенью вероятности уже не сможет вернуть.

Отражение НДС в бухгалтерском балансе

Ранее мы указали, что отражать дебиторку в балансе следует без учета налога на добавленную стоимость. Его сумма вносится в строку 1220 «НДС по приобретенным ценностям».

Она включает размер налога по исполненным работам (оказанным услугам), списание которого на последний день отчетного периода не произошло. Учет этих сумм производится на счету 19, в баланс вносят дебетовое сальдо данного счета.

НДС по приобретенным ценностям учитывается вне зависимости от оплаты оказанных услуг или поставленных товаров. НК РФ выдвигает 3 основания для расчета налога:

- факт оказания услуги, выполнения работ или оприходывание купленных ценностей;

- наличие счета-фактуры от поставщика;

- приобретенные ценности, товары и услуги относятся к деятельности, которая подразумевает наличие НДС.

Если компания приобретает имущество для ведения деятельности, которая не облагается налогом или освобождена от него, то НДС к вычету не принимают. Его относят на счета по учету затрат или в состав стоимости купленного имущества. По этой причине на счету 19 может и не быть дебетового сальдо.

Суммы НДС могут «скапливаться» при проведении организацией операций, в отношении которых действует специальный порядок списания налога в согласии со ст. 171 и 172 НК РФ. В их числе:

- исполнение организацией функции налогового агента (сумму следует принять к вычету не ранее перечисления в казну);

- оплата расходов в границах установленного норматива (принять налог можно после установления нормативного показателя в конце года);

- экспортные сделки (принять налог к вычету разрешено после подтверждения экспорта);

- изготовление продукции с долгим производственным циклом (принять налог к вычету разрешено после отгрузки произведенной продукции потребителю).

Отдельно стоит уточнить отражение НДС в случае с дебиторской и кредиторской задолженностями (строки 1230, 1520). В балансе их отражают в полной сумме с налогом, исключая полученные или перечисленные организацией авансы.

Сторона, которая получила аванс, должна погасить свои обязательства путем поставки товаров, исполнения работ или услуг. В согласии с НК РФ сумма обязательства, которая подлежит погашению, не содержит НДС. Таким образом, отражать аванс следует без учета НДС, который подлежит или принят к вычету.

Выводы

Отражение в балансе дебиторской задолженности и НДС регламентируется приказом Минфина № 66н и ПБУ 4/99. Для каждого финансового показателя в форме документа выделена отдельная строка с возможностью ее более детальной расшифровки, если это необходимо.

Грамотное ведение финансовой отчетности, точный учет дебиторской задолженности и ее соотношение с кредиторской – одна из основ финансового успеха компании и коммерческой деятельности в целом.

Воспользуйтесь сервисом 1С-Отчетность. Формируйте любые отчеты, документы и БСО в несколько кликов мышью, настроив автоматический перенос данных. Отправляйте документы, подписанные электронной подписью, и следите за сроками сдачи отчетности. Привычный интерфейс поможет максимально быстро изучить сервис.

Источник: astral.ru

Финансовый мир

В бухгалтерской отчетности присутствует понятии дебиторской задолженности. Задолженность заказчиков, клиентов, выплату которой организация ожидает получить в течение некоторого времени, и называется дебиторской. Лица, которые должны, и называются дебиторами. Сумма тех авансов, которые были выданы поставщикам, также находят свое отражение в дебиторской задолженности.

Существует еще и понятие долгосрочной задолженности. Это задолженность, срок ожидания уплаты которой составляет период больше 12 месяцев.

Однако, существуют такие дебиторские задолженности, срок давности которых истек, а плата так и не поступила, или задолженности, считающиеся нереальными для взыскания. В таком случае задолженности необходимо списывать отдельно по каждому обязательству. Делать это следует на основании данных, полученных в результате инвентаризации, приказа руководителя организации. Относиться они будут на счет средств резерва, запланированного для сомнительных долгов. (Кредиторская задолженность в бухгалтерском балансе тут)

Отражение задолженности в бухучете

Дебиторская задолженность в бухгалтерском балансе должна быть отражена по видам на счетах 62, 76, 60. В них речь идет о расчетах с заказчиками, дебиторами, кредиторами, поставщиками и подрядчиками. Расшифровку сумм дебиторской задолженности по ее виду и составу можно приводить в бухгалтерской отчетности в строках 12301, 12302, 12303 и так далее. В них речь идет о задолженности покупателей, заказчиков, бюджета, внебюджетных фондов, персонала организации.

- Дебиторская задолженность должна отражаться в бухгалтерском балансе по форме ОКУД 0710001, а также в пояснениях, приведенных в Приложении № 3 к Приказу N 66н, в строке 1230 раздела 2 «Оборотные активы».

- В бухгалтерской отчетности и дебиторскую, и кредиторскую задолженность необходимо указывать отдельно и развернуто. Дебиторскую — в активе, а кредиторскую — в пассиве. Сальдо применять к этим задолженность не надо. Даже, если по аналитическим счетам одного и того же счета и возникло дебиторское или кредиторское сальдо, задолженности не сальдируют.

Срок давности дебиторской задолженности

Если срок давности дебиторской задолженности истек, то ее необходимо списать. Списывается она на уменьшение прибыли или резерва сомнительных долгов. Общий срок давности задолженности составляет три года. Однако, для некоторых видов задолженности, срок может быть сокращен либо увеличен. Исчисляться срок давности начинает с того момента, когда окончился срок исполнения обязательств.

Хочу получать актуальные

новости бухучета по почте!

[an error occurred while processing the directive]

Источник: buhinfa.ru