Единицей бухгалтерского учета основных средств является инвентарный объект. Инвентарным объектом основных средств признается объект со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое и предназначенный для выполнения определенной работы. Каждому из объектов основных средств при принятии к бухгалтерскому учету присваивается свой инвентарный номер.

Основные средства могут поступать в организацию в результате их приобретения за плату, по договору мены, на безвозмездной основе, в качестве вклада учредителей в уставный капитал, в результате строительства и другими путями не противоречащими действующему законодательству. К бухгалтерскому учету основные средства принимаются по первоначальной стоимости.

С момента поступления основного средства и до момента его ввода в эксплуатацию учет основного средства будет осуществляться на счете 08 «Вложения во внеоборотные активы», в бухгалтерском учете делается запись:

05 Особые единицы учета Комплекс групповой учет

Дебет 08 «Вложения во внеоборотные активы» Кредит 60 «Расчеты с поставщиками и подрядчиками» — отражено поступление основных средств в организацию.

При вводе в эксплуатацию объекта основных средств делается следующая проводка:

Дебет 01 «Основные средства» Кредит 08 «Вложения во внеоборотные активы» — введены в эксплуатацию объекты основных средств.

После того, как объект основного средства введен в эксплуатацию с 1-го числа следующего месяца необходимо будет начислить амортизацию, в соответствии с выбранным способом.

Объект основных средств может быть введен в эксплуатацию только на основании приказа руководителя. Бухгалтерская служба предприятия подготавливает Акт приема-передачи основных средств по формам № ОС-1 «Акт о приеме передачи основных средств (кроме зданий, сооружений)», № ОС-1а «Акт о приеме-передачи здания (сооружения), № ОС-2 «Накладная на внутреннее перемещение объектов основных средств», если же одновременно вводиться в эксплуатацию несколько объектов, то используют форму № ОС-1б «Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений)».

Введенные в эксплуатацию объекты основных средств учитываются в инвентарных карточках по формам № ОС-6, № ОС-6а. На небольших предприятиях может использоваться инвентарная книга по форме № ОС-6б.

Списание объектов основных средств оформляется следующими первичными документами: «Акт о списании объекта основных средств» (форма ОС-4), «Акт о списании автотранспортных средств» (форма ОС-4а), «Акт о списании групп объектов основных средств (кроме автотранспортных средств)» (форма ОС-4б).

После того, как приказом руководителя предприятия утверждается приказ о проведении инвентаризации объектов основных средств:

— проверяется наличие и правильность заполнения первичных документов по учету, вводу в эксплуатацию и выбытию объектов основных средств;

Мнимые объекты бухгалтерского учета. Избавляемся от бухгалтерского мусора

— осуществляется проверка состояния инвентарных карточек, инвентарных книг, описей и других регистров аналитического учета,

— проверка наличия и состояние технических паспортов или другой технической документации на каждое основное средство, наличие документов на основные средства, сданные или принятые организацией в аренду и на хранение.

Если в ходе осуществления контроля за наличием первичной документацией по проверяемым объектам основных средств, будет выявлено, что по каким-либо из проверяемых объектов основных средств отсутствуют документы — необходимо выяснить причины их отсутствия, а также обеспечить их получение или оформление.

Если на этапе подготовки к проведению инвентаризации выяснились какие-либо неточности и расхождения в регистрах бухгалтерского учета или технической документации необходимо внести соответствующие исправления и уточнения.

В ходе осуществления проверки фактического наличия объектов основных средств, членам комиссии, во главе с председателем, необходимо произвести осмотр всех объектов, в инвентаризационную опись заносится их полное наименование, назначение, инвентарный номер и основные технические или эксплуатационные показатели.

Если проверке подвергаются такие объекты основных средств, как земельные участки, водоемы и иные объекты природных ресурсов, в этом случае также необходимо произвести проверку документов, подтверждающих наличие указанных объектов в собственности организации, установить их качественное состояние, выявить неиспользуемые или используемые не по целевому назначению объекты природных ресурсов, установить причины.

Если в ходе проведения инвентаризации комиссией будут выявлены объекты основных средств, не принятые к бухгалтерскому учету, а также объекты, по которым в регистрах бухгалтерского учета будут отсутствовать данные, либо указанные сведения, характеризующие основные средства будут неверными комиссии необходимо включить в опись верные сведения и технические показатели по этим объектам. Оценка таких неучтенных объектов должна быть произведена с учетом рыночных цен, а износ определен по действительному техническому состоянию объектов с оформлением сведений об оценке и износе соответствующими актами.

Основные средства вносятся в описи по наименованиям в соответствии с прямым назначением объекта. Если объект подвергся восстановлению, реконструкции, расширению или переоборудованию и вследствие этого изменилось основное его назначение, то он вносится в опись под наименованием, соответствующим новому назначению.

Если комиссией установлено, что проведенные работы капитального характера (надстройка этажей, пристройка новых помещений и др.) или частичная ликвидация строений и сооружений (слом отдельных конструктивных элементов) не были отражены в бухгалтерском учете и привели к изменению балансовой стоимости объекта, необходимо по соответствующим документам определить сумму увеличения или снижения балансовой стоимости объекта и привести в описи данные о произведенных изменениях.

Если на балансе предприятия числятся какие-либо машины, оборудование и транспортные средства, каждое из них заносится в опись индивидуально с указанием заводского инвентарного номера по техническому паспорту организации — изготовителя, года выпуска, назначения, мощности и т.д.

При наличии однотипных предметов хозяйственного инвентаря, инструменты, станков и т.д. одинаковой стоимости, поступивших одновременно в одно из структурных подразделений организации и учитываемые на типовой инвентарной карточке группового учета, в описях проводятся по наименованиям с указанием количества этих предметов. Основные средства, которые в момент инвентаризации находятся вне места нахождения организации (в дальних рейсах морские и речные суда, железнодорожный подвижной состав, автомашины; отправленные в капитальный ремонт машины и оборудование и т.п.), инвентаризуются до момента временного их выбытия.

На основные средства, не пригодные к эксплуатации и не подлежащие восстановлению, инвентаризационная комиссия составляет отдельную опись с указанием времени ввода в эксплуатацию и причин, приведших эти объекты к непригодности (порча, полный износ и т.п.).

Одновременно с инвентаризацией собственных основных средств проверяются основные средства, находящиеся на ответственном хранении и арендованные. По указанным объектам составляется отдельная опись, в которой дается ссылка на документы, подтверждающие принятие этих объектов на ответственное хранение или в аренду.

По арендованным основным средствам необходимо проверить:

— наличие заключенного в соответствии с действующим законодательством договора аренда;

— в случае если срок действия договора более одного года необходимо проверить наличие свидетельства о государственной регистрации аренды;

— целевое использование арендованных объектов основных средств, если это предусмотрено договором;

— порядок начисления амортизации.

В ходе подведения итогов проведения инвентаризации основных средств при сопоставлении данных бухгалтерского учета и фактических, полученных в ходе проверки, может быть выявлен как излишек основных средств, так и их недостача, причем, если по результатам проведенной проверки выявлена недостача, необходимо установить виновные лица.

Если в результате проведения инвентаризации был выявлен излишек основных средств, тогда для установления стоимости объекта необходимо обратиться к п. 36 Методических указаний по бухгалтерскому учету основных средств, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н. Согласно данному пункту неучтенные объекты основных средств, выявленные при проведении инвентаризации, принимаются к бухгалтерскому учету по текущей рыночной стоимости и отражаются в качестве внереализационных доходов.

В бухгалтерском учете делается следующая проводка:

Дебет 01 «Основные средства» Кредит 91 «Прочие доходы и расходы» субсчет «Прочие доходы» — приняты на учет основные средства, признанные по итогам инвентаризации излишками.

Выявленные в ходе инвентаризации основные средства относятся к внереализационным доходам, полученным в натуральной форме.

Если инвентаризационной комиссий в ходе проверки выявлена недостача объектов основных средств ее необходимо отнести на виновных лиц. В тех случаях, когда виновные не установлены или во взыскании с виновных лиц отказано судом, убытки от недостач и порчи списываются на издержки производства и обращения у организации или уменьшение финансирования (фондов) у бюджетной организации.

Необходимо помнить, что для того что бы привлечь к ответственности материально-ответственное лицо, его вина должна быть доказана в судебном порядке. По этому, по окончании проведения инвентаризации, основных средств членам комиссии необходимо составить акт, в котором будет зафиксирован причиненный выявленными недостачами организации ущерб, предполагаемые причины возникновения, оценка ущерба по рыночной стоимости, указываются виновные лица, а также даются рекомендации администрации организации о привлечении виновных лиц к ограниченной или полной материальной ответственности, об обращении с иском в судебные органы, а в случае необходимости и о передаче материалов работы комиссии в следственные или иные уполномоченные органы.

Если виновные лица установлены не были, в бухгалтерском учете необходимо сделать следующие записи:

Дебет 01 субсчет «Выбытие основных средств» Кредит 01 субсчет «Основные средства в эксплуатации» — отражение по первоначальной стоимости объекта основного средства недостача которого выявлена по результатам инвентаризации;

Дебет 02 Кредит 01 субсчет «Выбытие основных средств» — списана начисленная амортизация;

Дебет 94 «Недостачи и потери от порчи ценностей» Кредит 01 субсчет «Выбытие основных средств» — отражена остаточная стоимость объекта;

Дебет 94 «Недостачи и потери от порчи ценностей» Кредит 68 субсчет «НДС» — отображена сумма НДС приходящаяся на остаточную стоимость основного средства;

Дебет 91 субсчет «Прочие расходы» Кредит 94 «Недостачи и потери от порчи ценностей» — сумма недостачи отражена в составе прочих расходов.

Расходы на ликвидацию основных средств, в соответствии с НК РФ, следует отнести к внереализационным расходам, доходы от полученных в ходе ликвидации запасных частей, материалов — к внереализационным доходам.

Если, все же виновные лица были установлены, и обязанность по возмещению ущерба будет на них возложена, то суммы возмещаемого ущерба, согласно ст. 250 НК РФ будут отнесены к внереализационным доходам., причем датой признания такого дохода будет являться дата признания должником, либо дата вступления в законную силу решения суда — по доходам в виде штрафов, пеней и (или) иных санкций за нарушение договорных или долговых обязательств, а также в виде сумм возмещения убытков (ущерба).

В бухгалтерском учете выявленная недостача имущества будет списываться за счет виновных лиц и должны быть сделаны следующие проводки:

Дебет 94 «Недостачи и потери от порчи ценностей» Кредит 01 «Основные средства» — списание стоимости недостающего основного средства;

Дебет 73 субсчет «Расчеты по возмещению материального ущерба» Кредит 94 «Недостачи и потери от порчи ценностей» — возмещение выявленной недостачи за счет виновного лица.

В соответствии со ст. 138 Трудового Кодекса Российской Федерации, размер всех удержаний при каждой выплате заработной платы не может превышать 20 процентов, а в случаях, предусмотренных федеральными законами, — 50 процентов заработной платы. Если удержание заработной платы происходит по нескольким исполнительным документам, за работником, во всяком случае, должно сохраняться 50 процентов заработной платы. При несоблюдении требований ТК РФ по порядку взыскания ущерба работник организации имеет право обжаловать действия работодателя в судебном порядке.

При проведении инвентаризации объектов основных средств до начала проведения инвентаризации, согласно Приказу, рекомендуется проверить:

— наличие и состояние инвентарных карточек, инвентарных книг, описей и других регистров аналитического учета по объектам основных средств;

— наличие и состояние технических паспортов и иной технической документации;

— наличие на основные средства, сданные или принятые налогоплательщиком в аренду или на ответственное хранение необходимой и правильно оформленной документации.

Членами комиссии производится осмотр проверяемых объектов, в описи заносится полное наименование объекта, назначение, присвоенный при принятии к бухгалтерскому учету инвентарный номер, а также основные технические или эксплуатационные показатели. Осуществляется проверка документов, подтверждающих нахождение проверяемых объектов основных средств в собственности организации. Проводится проверка наличия соответствующих документов на земельные участки, водоемы и другие природные ресурсы, находящихся в собственности организации.

Если будут выявлены объекты основных средств, не принятые к бухгалтерскому учету, или принятому с указанием неверных данных, в описи им необходимо указать правильные сведения и технические показатели по эти объектам. При этом оценка стоимости выявленных в ходе инвентаризации неучтенных объектов основных средств будет производиться экспертами.

Понравилась статья? Добавь ее в закладку (CTRL+D) и не забудь поделиться с друзьями:

Источник: studopedia.ru

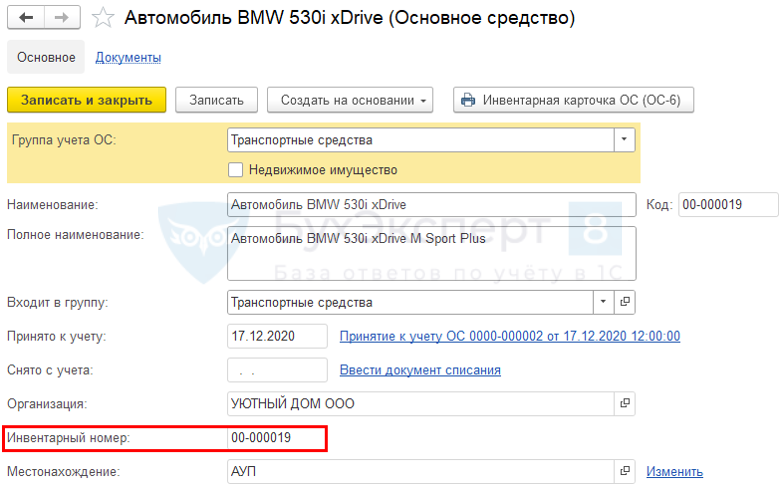

Инвентарный объект в 1С

Единицей учета ОС признается инвентарный объект (п. 10 ФСБУ 6/2020):

- единый объект ОС со всеми приспособлениями (например, ЛЭП);

- отдельный конструктивно обособленный предмет для выполнения самостоятельных функций (опора ЛЭП);

- комплекс конструктивно сочлененных предметов для выполнения определенной работы, предмет не может работать без других предметов (провода);

- часть объекта, если ее стоимость и СПИ существенно отличаются от объекта в целом;

- существенные по величине затраты на проведение ремонта, технического осмотра, технического обслуживания ОС с частотой более 12 месяцев.

Комплекс конструктивно сочлененных предметов – один или несколько предметов одного или разного назначения, имеющие:

- общие приспособления и принадлежности;

- общее управление;

- смонтированные на одном фундаменте.

Каждый входящий в комплекс предмет выполняет свои функции только в составе комплекса, а не самостоятельно.

Выбор инвентарного объекта осуществляется на основе профессионального суждения, можно руководствоваться:

- рациональностью ведения БУ (п. 7.4 ПБУ 1/2008);

- существенностью стоимости (п. 11 ПБУ 4/99);

- СПИ (п. 10 ФСБУ 6/2020);

- сущностью и функцией единицы учета ОС

- если части по своему характеру и функции различны – то отдельные единицы учета ОС (Рекомендация Р-45/2013-ОК Связь «Комплексные основные средства (ЛЭП, ВОЛС)»).

Определение единицы учета является одним из сложных вопросов. Не имеется ограничений по выбору минимальной единицы учета.

Выключатель можно признать отдельным инвентарным объектом. Но затраты на ведение учета таких мелких единиц не покрываются выгодами от полученной информации об их наличии и движении.

Единица учета ОС в 1С

В 1С есть возможность учитывать ОС по инвентарным объектам — справочник Основные средства

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

Как по ФСБУ 6 вести учет ОС «частями» с разными СПИ? Нужно ли по автомобилю вести отдельный учет двигателя, колес и т.д.?

Если у объекта несколько частей, СПИ которых:

- существенно отличаются, то каждая часть учитывается как самостоятельный инвентарный объект;

- существенно не отличаются, то такие части могут быть объединены в одну единицу учета.

Учитывать автомобиль и двигатель отдельно нужно тогда, если их СПИ существенно отличается. Например, двигатель будет меняться через 5 лет, а автомобиль будет использоваться 10 лет.

Если двигатель не будет меняться и предполагается, что он будет следовать судьбе автомобиля, то нет смысла делить автомобиль на два самостоятельных объекта ОС.

Единица учета ОС в НУ

В НУ ОС – это объект, имеющий функционал самостоятельного средства труда. Вопрос определения самостоятельного объекта ОС не урегулирован. НК РФ ничего не говорит про выделение частей ОС в отдельные объекты амортизируемого имущества с установлением для них отдельного СПИ

По мнению Минфина приспособления и принадлежности, без которых объект не может использоваться, должны включаться в единый объект ОС (Письма Минфина от 02.06.2010 N 03-03-06/2/110, от 03.08.2010 N 03-03-06/1/518, 10.03.2011 N 03-03-10/18).

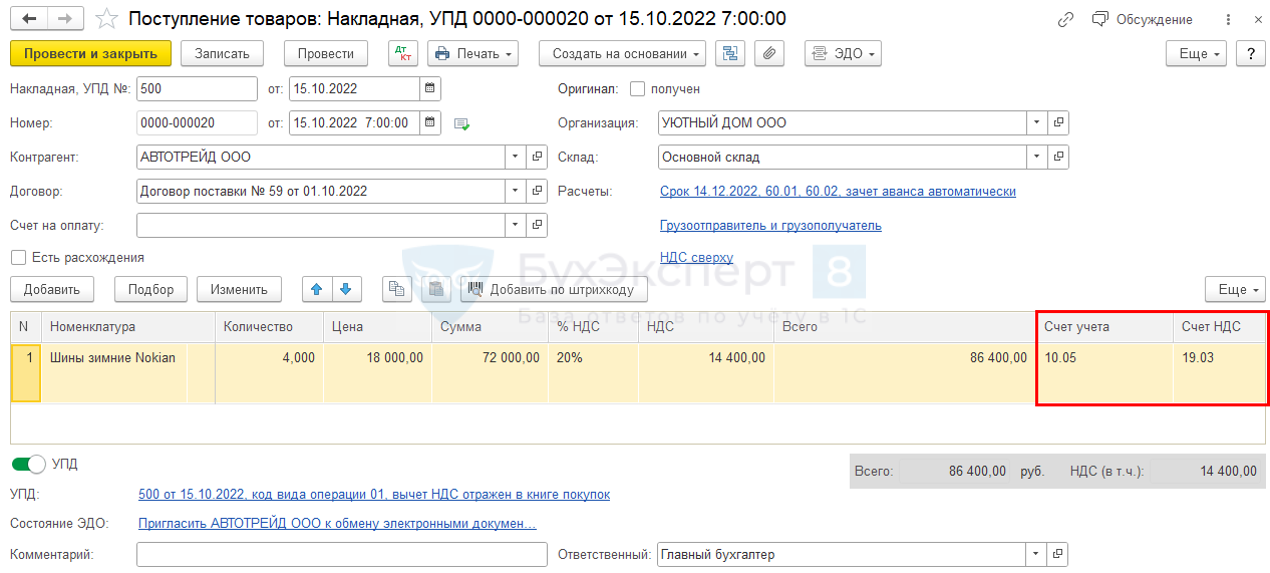

Как учитывать сезонные автошины в связи с применением ФСБУ 5 и ФСБУ 6?

По нашему мнению, учет сезонных шин с 2022 года не поменялся, – учитываются в составе запасов вне зависимости от стоимости, т. к. являются потребляемым активом (расходный материал) (п. 3 ФСБУ 5/2020).

- учитывается наличие и движение автомобильных шин в запасе и обороте.

Дальнейший учет шин зависит от того, когда они устанавливаются на автомобиль:

- до ввода в эксплуатацию – увеличивают первоначальную стоимость авто в БУ и НУ (пп. «з» п. 5, пп. «а»,«б» п. 10 ФСБУ 5/2020, п. 1 ст. 257 НК РФ)

Дт 08 Кт 10.05

- послеввода в эксплуатацию – стоимость шин на дату их установки относится в БУ и НУ на материальные затраты, связанные с поддержанием работоспособности ОС (пп. «б» п. 16 ФСБУ 5/2020, пп. 2 п. 1 ст. 253 НК РФ, пп. 2 п. 1 ст. 254 НК РФ)

Дт 20, 25, 26, 44 Кт 10.05

Организация может в учетной политике по БУ отнести шины к несущественным запасам, тогда учет их будет вестись на счете 10.21 «Малоценное оборудование и запасы».

См. также:

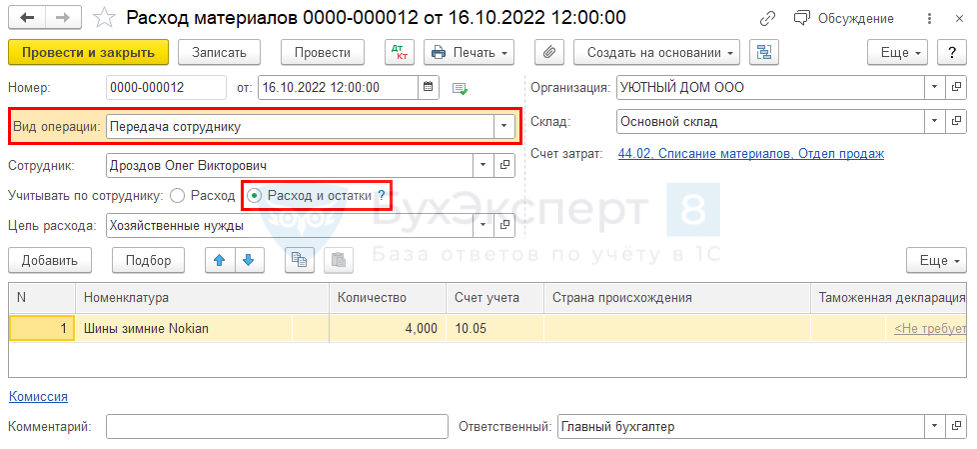

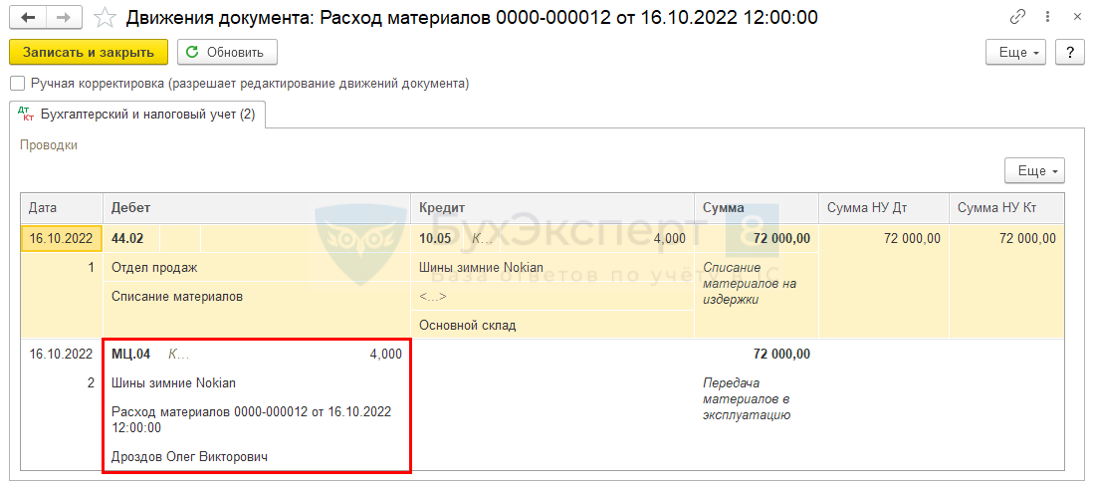

В 1С можно организовать забалансовый учет сезонных шин.

В момент установки шин на автомобиль и списания их стоимости на затраты:

- Склад – Расход материалов

в документе Расход материалов выберите вид операции Передача сотруднику и установите переключатель в поле Расходы и остатки

Если в дальнейшем шины, пригодные к эксплуатации, снимаются с автомобиля, они учитываются:

- в БУ — по фактической стоимости запасов, полученных от разбора ОС. Это наименьшая из величин (п. 16 ФСБУ 5/2019)

- стоимость аналогичных запасов в организации

- стоимость затрат от демонтажа

Дт 10.05 Кт 60, 23

См. также:

- Списание ОС и учет материалов от ликвидации

- Перевод ОС с ДАП

Как учитывать колесные пары в связи с применением ФСБУ 5 и ФСБУ 6?

Учет колесных пар при вводе в эксплуатацию вагона (п. 10 ФСБУ 6/2020):

- совместно с вагоном – в виде единого объекта ОС с общим СПИ

- обособленно, как отдельный инвентарный объект, т.к. их СПИ (4 года) существенно отличается от СПИ вагона (20 лет).

Выбор порядка учета осуществляйте с учетом НУ и автоматизации в 1С.

НУ

Все приспособления ОС в виде комплекса конструктивно сочлененных предметов следует учитывать единым амортизируемым объектом (Письмо Минфина от 10.03.2011 N 03-03-10/18):

- без колес вагон работать не будет, он утрачивает свое функционально назначение. Колеса в отдельности также невозможно использовать в качестве средств труда.

СПИ определяется по классификации основных средств, утверждаемой Правительством РФ от 01.01.2002 N 1, колесные пары в ней отдельно не поименованы. В 1С не поддерживается учет в БУ двух отдельных объектов вагон и колесные пары, а в НУ – единого объекта.

Лучше учитывать колесные пары в составе вагона в виде единого объекта ОС, если вагон только вводится в эксплуатацию. Закрепить в учетной политике по БУ.

После ввода в эксплуатацию вагона и замены колесных пар, могут быть следующие варианты учета:

- ОС – отдельный инвентарный объект

- имеются признаки ОС (п. 4 ФСБУ 6/2020);

- представляет комплекс сочлененных предметов для выполнения движения вагонов, не может работать без других предметов (п. 10 ФСБУ 6/2020);

Безопаснее т. к. амортизируется в НУ равномерно.

- запасы

- не отвечают признакам ОС, т.к. являются потребляемым активом (п. 3 ФСБУ 5/2019);

- затраты на их замену списываются в БУ и НУ как расход на ремонт ОС (п. 16 ФСБУ 5/2020, ст. 260 НК РФ);

- возможны претензии со стороны ИФНС из-за того, что стоимость списывается на расходы единовременно.

Порядок учета колесных пар до ввода в эксплуатацию вагона и после утвердите в учетной политике.

- бульдозер без двигателя,

- отдельно двигатель.

Минфин разъяснял, что в НУ все приспособления ОС следует учитывать единым амортизируемым объектом (Письма Минфина от 10.03.2011 N 03-03-10/18, от 02.06.2010 N 03-03-06/2/110, от 03.08.2010 N 03-03-06/1/518) и устанавливать единую норму амортизации.

В БУ при разделение объекта на два и более (разукрупнение) можно не выделять объекты на синтетических счетах, а провести объекты в аналитическом учете (Письмо Минфина от 28.12.2016 N 07-04-09/78875).

1С ПРОФ

Можно организовать учет только двух отдельных объектов ОС на счете 01, разделив две части при оприходовании объекта.

1С КОРП

Есть функционал Компоненты амортизации, который можно применить в данной ситуации (с релиза 3.0.105).

В аналитическом учете объект будет представлен в виде двух частей, амортизация будет начисляется по отдельным СПИ.

См. также:

- Компоненты амортизации

- Практика применения ФСБУ 6, ФСБУ 26 в 1С — Часть 2

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Источник: buhexpert8.ru

Инвентарный объект основных средств

Каждый объект основных средств при принятии его на учет получает инвентарный номер, под которым и отражаются в учете операции с ним. Объект основных средств и есть инвентарный объект.

Пример

Организация приобрела станок. По принятию станка на учет, как объекта основных средств он получает инвентарный номер.

Станок — инвентарный объект.

✔ Объект основных средств со всеми приспособлениями и принадлежностями,

✔ Отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций,

✔ Обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое и предназначенный для выполнения определенной работы.

Комплексом конструктивно сочлененных предметов считается один или несколько предметов одного или разного назначения, имеющие общие приспособления и принадлежности, общее управление, смонтированные на одном фундаменте, в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно.

✔ Существенные по величине затраты организации на проведение ремонта, технического осмотра, технического обслуживания объектов основных средств с частотой более 12 месяцев или более обычного операционного цикла, превышающего 12 месяцев.

При наличии у одного объекта основных средств нескольких частей, стоимость и сроки полезного использования которых существенно отличаются от стоимости и срока полезного использования объекта в целом, каждая такая часть признается самостоятельным инвентарным объектом.

Пример

Организация приобрела 2 станка и запасные части к ним.

В учете формируется 2 инвентарных объекта основных средств (станки).

Запасные части к станкам учитываются отдельно как материалы (а не как объект основных средств).

Близкие правила установлены в п. 6 Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 (применялся до 2022 г.), но до 2022 г. ремонты не могли считаться инвентарным объектом ОС.

В Методических указаниях по бухгалтерскому учету основных средств (утв. Приказом Минфина РФ от 13.10.2003 N 91н) приведены следующие примеры (п. 10):

Подвижной состав автомобильного транспорта (автомобили всех марок и типов, автомобили-тягачи, трейлеры, прицепы, полуприцепы всех видов и назначений, мотоциклы и мотороллеры) — в инвентарный объект по указанной группе включаются все относящиеся к нему приспособления и принадлежности. В стоимость автомобиля включается стоимость запасного колеса с покрышкой, камерой и ободной лентой, а также комплекта инструментов.

По морскому и речному флоту инвентарным объектом является каждое судно, включая основной и вспомогательный двигатели, электростанцию, радиостанцию, спасательные средства, погрузочно-разгрузочные механизмы, навигационные и измерительные приборы, бортовой комплект запасных частей. Предметы производственного, культурно-бытового и хозяйственного инвентаря и такелажа, находящиеся на судне, но не являющиеся его составной частью, отвечающие требованиям отнесения объектов к основным средствам, учитываются как отдельные инвентарные объекты.

Авиационные двигатели гражданской авиации в силу того обстоятельства, что срок полезного использования указанных двигателей отличается от срока полезного использования воздушного судна, учитываются как отдельные инвентарные объекты.

Капитальные вложения в земельные участки, на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы), в объекты природопользования (вода, недра и другие природные ресурсы) учитываются как отдельные инвентарные объекты (по видам объектов капитальных вложений).

Капитальные вложения на коренное улучшение земель, по участку, находящемуся в собственности организации, учитываются в составе инвентарного объекта, в который осуществлены капитальные вложения.

Капитальные вложения в арендованный объект основных средств учитываются арендатором как отдельный инвентарный объект, если в соответствии с заключенным договором аренды эти капитальные вложения являются собственностью арендатора.

В Налоговом кодексе Российской Федерации (НК РФ) термин «инвентарный объект основных средств» не упоминается. Вместо него использует «объект основных средств» с тем же значением.

Вопрос о том, что признается объектом основных средств, а что его частью, один из сложных в учете и налогообложении. Так, здание представляет собой довольно сложный комплекс, который включает в себя помимо собственно здания, различные инженерные устройства – лифты, системы пожаротушения, водоснабжения, канализации, электричества и т.д.

Нужно ли учитывать здания как единый объект основных средств или же обозначенные выше инженерные системы это самостоятельные объекты основных средств?

От ответа на этот вопрос зависит последующий учет и налогообложение объектов. Так, если, например, лифт и здание это отдельные объекты, то у каждого из них будет свой срок полезного использования (срок амортизации). Замена лифта будет рассматриваться как ликвидация основного средства и установка нового объекта.

Если же лифт это составная часть здания, то у здания вместе с лифтом будет единый срок полезного использования. Замена лифта будет рассматриваться как ремонт здания.

Какие критерии использовать, чтобы ответить на вопрос, что является объектом основных средств, а что частью такого объекта?

Один из критериев сформулирован в п. 6 Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01″ – в случае наличия у одного объекта нескольких частей, сроки полезного использования которых существенно отличаются, каждая такая часть учитывается как самостоятельный инвентарный объект.

Сроки полезного использования определяются на основании классификации основных средств, включаемых в амортизационные группы. Классификация, в свою очередь, построена на основании общероссийского классификатора основных фондов (ОКОФ). Соответственно, нужно, прежде всего, определить, код объекта по ОКОФ и на его основании сроки полезного использования. Так, например, для здания и для лифта мы найдем отдельные коды ОКОФ и различные сроки полезного использования.

Международный стандарт финансовой отчетности (IAS) 16 «Основные средства» в п. 9 определяет:

«Настоящий стандарт не определяет единицу измерения, которая должна использоваться при признании, т.е. что именно составляет объект основных средств. Таким образом, при использовании критериев признания применительно к конкретной ситуации, в которой находится предприятие, требуется профессиональное суждение. В некоторых случаях целесообразно объединить отдельные незначительные объекты, например, шаблоны, инструменты и штампы, и использовать критерии применительно к их агрегированной стоимости».

Посыл, изложенный выше, определяет второй критерий – на основании анализа функций, осуществляемых основным средством, характера использования объекта определяется инвентарный объект. При этом используется профессиональное суждение – может он использоваться отдельно от другого объекта или нет? Может он выполнять самостоятельные функции или нет? и т.д.

Так, к примеру, персональный компьютер состоит из процессора и монитора. Налогоплательщик может учесть компьютер, как отдельный объект основных средств, так и учесть два самостоятельных объекта. Учет процессора и монитора как отдельные объекты основных средств оправдан тогда, когда предполагается, что монитор может быть в будущем подключен к другому процессору.

Определение из нормативных актов

Единицей бухгалтерского учета основных средств является инвентарный объект. Инвентарным объектом основных средств признается объект со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое и предназначенный для выполнения определенной работы. Комплекс конструктивно сочлененных предметов — это один или несколько предметов одного или разного назначения, имеющие общие приспособления и принадлежности, общее управление, смонтированные на одном фундаменте, в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно.

В случае наличия у одного объекта нескольких частей, сроки полезного использования которых существенно отличаются, каждая такая часть учитывается как самостоятельный инвентарный объект (п. 6 Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01″, утв. Приказом Минфина РФ от 30.03.2001 N 26н) .

Рубрики:

Источник: taxslov.ru