Вся информация по инвестиционной деятельности, содержащаяся в бухгалтерском учете, подлежит обобщению в финансовой отчетности.

В соответствии с Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99) бухгалтерская отчетность представляет собой единую систему данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составленную на основе данных бухгалтерского учета по установленным формам.

Бухгалтерская отчетность коммерческих организаций включает в себя: бухгалтерский баланс (форма № 1); отчет о прибылях и убытках (форма № 2); отчет об изменениях капитала (форма № 3); отчет о движении денежных средств (форма № 4); приложение к бухгалтерскому балансу (форма № 5).

Информация по инвестиционной деятельности раскрывается во всех перечисленных формах отчетности, за исключением отчета об изменении капитала.

Бухгалтерский баланс показывает совокупную величину финансовых инвестиций, которыми обладает организация в конкретный момент времени. Сведения о них приводятся в I и во II разделах формы № 1 по строкам 140 «Долгосрочные финансовые вложения» и 250 «Краткосрочные финансовые вложения». Следовательно, для правильного формирования статей бухгалтерского баланса необходимо вести раздельный учет долгосрочных и долгосрочных инвестиций.

Инвестиционная деятельность предприятия — что это, субъекты, формы, виды и цели

В соответствии с п. 19. ПБУ 4/99 финансовые инвестиции признаются краткосрочными, если срок их обращения не превышает 12 месяцев после отчетной даты, все остальные инвестиции являются долгосрочными.

Аналогичное представление финансовых инвестиций с подразделением их на краткосрочные и долгосрочные предусмотрено формой № 5. В свою очередь приложение к бухгалтерскому балансу дает более полное детализацию финансовых инвестиций организации.

Сведения о финансовых инвестициях приводится в разделе «Финансовые вложения» формы № 5, в котором каждому виду финансовых инвестиций отведена отдельная строка:

строка 510 «Вклады в уставные, складочные капиталы других организаций»;

строка 515 «Государственные и муниципальные ценные бумаги»;

строка 520 «Ценные бумаги других организаций»;

строка 521 «В том числе долговые ценные бумаги (облигации, векселя)»

строка 525 «Предоставленные займы»;

строка 530 «Депозитные вклады».

Преимущество приложения к бухгалтерскому балансу перед другими формами отчетности заключается в том, что оно содержит, данные о совокупной величине финансовых вложений, обладающих текущей рыночной стоимостью, а так же о результатах их переоценки.

В отчете о прибылях и убытках специальные статьи, для отражения по ним сведений о финансовых инвестициях, отсутствуют. Однако в данной форме отражаются финансовые результаты инвестиционной деятельности организации. Информация такого характера раскрывается в строках «Прочие доходы», «Прочие расходы», «Проценты к получению», «Доходы от участия в других организациях».

ПП (ОФО). Тема № 8. Правовые основы инвестиционной деятельности

Отчетом о движении денежных средств предусмотрен специальный раздел по инвестиционной деятельности, в котором показывается движение денежных средств, связанное не только с финансами, но и с реальными инвестициями. Причем по финансовым инвестициям отражается не только их совокупная величина (стр.300 «Приобретение ценных бумаг и иных финансовых вложений»), но и суммы доходов по ним в виде полученных процентов, дивидендов и выручки от их реализации (стр.220 «Выручка от продажи ценных бумаг и иных финансовых вложений», стр.230 «Полученные дивиденды», стр.240 «Полученные проценты»).

При раскрытии информации о финансовых инвестициях в бухгалтерской отчетности необходимо соблюдать следующие положения:

1. Обеспечивать полноту информации о финансовых инвестициях, что достигается путем раздельного учета финансовых инвестиций, вложений (счет 58 «Финансовые вложения»), не признаваемых в бухгалтерском учете как финансовые: инвестиции в депозитные счета, сертификаты, чековые книжки и т.п. (соответствующие субсчета к счету 55 «Специальные счета в банках»), а также активов, представленных собственными акциями, выкупленными организацией у акционеров (участников) (счет 81 «Собственные акции (доли)»).

2. Соблюдать порядок оценки финансовых инвестиций, в соответствии с которым основная часть финансовых инвестиций оценивается в сумме фактических затрат, понесенных инвестором. Особый порядок оценки свойственен долговым ценным бумагам, которые могут быть оценены инвестором по учетной стоимости, т.е. в сумме финансовых вложений, скорректированной (уменьшенной, увеличенной) на часть разницы между величиной фактических затрат и номинальной стоимостью ценных бумаг.

Так же в особом порядке оцениваются акции и долговые ценные бумаги, регулярно котирующиеся на организованном фондовом рынке. В соответствии с принципом осмотрительности финансовые вложения в такие активы должны быть показаны в балансе по рыночной стоимости ценных бумаг, если она окажется ниже их учетной стоимости.

Корректировка (уменьшение) оценки финансовых инвестиций производится на сумму созданных резервов под обесценение вложений в ценные бумаги (сальдо счета 59 «Резервы под обесценение вложений в ценные бумаги»), одновременно являющихся источником покрытия потерь вследствие возможной продажи ценных бумаг на фондовом рынке по цене ниже, чем их учетная стоимость. При этом информация об остатках самих резервов не подлежит раскрытию в балансе.

3. Устанавливать соответствие момента перехода прав на финансовые инвестиции и счета, на котором эти инвестиции отражаются. Важным условием для отражения объектов финансовых инвестиций в бухгалтерском отчете является их полная оплата инвестором. При частичной оплате возникшие затраты показываются как финансовые активы только тогда, когда инвестор получил права на объект вложений, в этом случае неоплаченная стоимость объектов отражается в составе прочей кредиторской задолженности (стр.628 форма № 1, разд.2 форма № 5). Если частичная оплата финансовых активов не сопровождается получением соответствующих прав, то возникшие затраты показываются как прочая дебиторская задолженность (стр.235, 246 форма № 1, разд.2 форма № 5) Сотникова Л.В. Бухгалтерская отчетность организации за 2007 год. — «Питер», «БИНФА», 2008, — с 118..

Бухгалтерская отчетность ООО «Консалтинг-МГ», содержащая информацию по инвестиционной деятельности, представлена бухгалтерским балансом, отчетом о прибылях и убытках, отчет о движении денежных средств.

В бухгалтерском балансе данные по финансовым инвестициям приведены в первом и во втором разделах: в разделе «Внеоборотные активы» — по строке 140 «долгосрочные финансовые вложения», в разделе «Оборотные активы» — по строке 250 «Краткосрочные финансовые вложения» (Приложение 6). Финансовые инвестиции ООО «Консалтинг-МГ» представлены различными категориями ценных бумаг — акциями, облигациями, векселями. Причем следует отметить, что финансовые инвестиции у общества появились только в 2005 году, поскольку на начало отчетного года по данным формы № 1 на 01.01.2005 значение строк 140 и 250 было равным 0.

В конце 2005 года величина долгосрочных финансовых инвестиций составила 188400,0 рублей, а краткосрочных 148000,0 руб. В течение 2006 года инвестиционная деятельность была свойственна только для краткосрочных инвестиций, совокупная величина которых выросла на 672000,0 рублей, достигнув в конце года 820000,0 рублей.

Увеличение удельного веса краткосрочных инвестиций является для ООО «Консалтинг-МГ» является позитивным моментом, так как свидетельствует о повышении ликвидности активов организации.

В отчет о прибылях и убытках сведения по инвестиционной деятельности только по строке 060 «Проценты к получению», данные которой свидетельствуют о том, что за 2006 год ООО «Консалтинг-МГ» получило проценты по ценным бумагам в размере 22608,00 рублей. Все остальные статьи формы № 2, по которым должна раскрываться информация по инвестиционной деятельности — 080 «Доходы от участия в других организациях», 090 «Прочие операционные доходы», 100 «Прочие операционные расходы», 120 «Внереализационные доходы», 130 «Внереализационные расходы» являются нулевыми (Приложение 7).

Сопоставив данные формы № 1 и формы № 2 за 2006 год, нами было выявлено, что отчет о прибылях и убытках заполнен неверно. За 2006 год ООО «Консалтинг-МГ» приобрело финансовые инвестиции на сумму 672000,00 руб. В форме № 2 по строке 100 «Прочие операционные расходы» это не отражено. Неверное значение строк отчета о прибылях и убытках явилось следствием применения неверной корреспонденции счетов при отражении операций по покупке и реализации ценных бумаг, когда вместо счета 91 «Прочие доходы и расходы» был использован счет 90 «Продажи».

В результате финансовые результаты от инвестиционной деятельности, которые для ООО «консалтинг-МГ» не являются основной, отражены в статьях доходов и расходов по обычным видам деятельности.

В отчете о движении денежных средств за 2006 год, который характеризует изменения в финансовом положении ООО «Консалтинг-МГ», по инвестиционной деятельности приведены в разделе «Движение средств по инвестиционной деятельности». В этом разделе формы № 4 сведения приводятся только по строке «Приобретение ценных бумаг и иных финансовых вложений», согласно которой за 2006 год обществом были приобретены финансовые инвестиции на сумму 820000,00 рублей (Приложение 28). Однако следует отметить, что данные отчета о движении денежных средств не соответствует данным оборотно-сальдовых ведомостей по счетам 50,51 (Приложение 29), что следует расценивать как доказательство неверного заполнения формы № 4. Более того, согласно бухгалтерского баланса на приобретение финансовых инвестиций в 2006 году было израсходовано 672000,00 рублей, а в отчете о движении денежных средств показана величина 820000,00 рублей.

Итак, сведения по инвестиционной деятельности приводятся во всех законодательно закрепленных формах бухгалтерской отчетности, за исключением отчета об изменениях капитала.

В ходе анализа данных бухгалтерской отчетности ООО «Консалтинг-МГ» в части, приходящейся на инвестиционную деятельность, было установлено, что они недостоверно отражают фактическое состояние дел в организации: сведения разных форм отчетности противоречат друг другу и расходятся с данными регистров бухгалтерского учета.

Одной из причин неверного отражения данных бухгалтерской отчетности является применение неверной корреспонденции счетов при отражении хозяйственных операций в учете.

Источник: studbooks.net

Денежные потоки от инвестиционной деятельности

По строке 4211 отчета «от продажи внеоборотных активов (кроме финансовых вложений)» укажите суммы, которые фирма получила от продажи основных средств, нематериальных активов, объектов незавершенного капитального строительства и оборудования к установке, а также поисковых активов (без учета НДС).

Эти данные возьмите из дебетовых оборотов по счетам 50, 51, 58 субсчет «Денежные эквиваленты» (за вычетом полученного НДС) в корреспонденции счета 62 «Расчеты с покупателями и заказчиками» или 76 «Расчеты с разными дебиторами и кредиторами».

В строке 4212 отчета укажите доходы фирмы от продажи акций (долей участия) в других организациях, а по строке 4214 – поступления в виде дивидендов, процентов по долговым финансовым вложениям. Данные о дивидендах возьмите из дебетовых оборотов по счетам 50, 51, 52, 58 субсчет «Денежные эквиваленты» в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами» субсчет «Расчеты по дивидендам».

Чтобы выявить суммы процентов, которые фактически получила в отчетном году ваша фирма от финансовых вложений (например, облигаций, векселей, выданных займов и т. д.), нужно взять дебетовый оборот по счетам 50, 51, 52 в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами» субсчета «Проценты по векселям», «Проценты по облигациям» и т. д. Погашение выданных процентных займов покажите в строке 4213.

Напомним, что в бухучете эти операции отражаются по дебету счетов 50 или 51 в корреспонденции со счетом 58 «Финансовые вложения».

Все остальные доходы по инвестиционной деятельности отражают в строке 4219 «прочие поступления».

В строке 4221 «в связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов» отчета отразите суммы, перечисленные в отчетном году в оплату основных средств (недвижимости, производственного оборудования и т. д.), нематериальных активов (прав на патенты, изобретения и т. д.) и незаконченных объектов капстроительства. Данные для этой строки возьмите из кредитовых оборотов по счетам 50, 51, 52, 58 субсчет «Денежные эквиваленты» (за вычетом полученного НДС) в корреспонденции счета 60 или 76 в части покупок основных средств, нематериальных активов и т. п. Кроме того, наличные деньги на эти цели могут расходоваться через подотчетных лиц.

Сумму средств, направленных на осуществление долгосрочных финансовых вложений, запишите по строке 4222 «в связи с приобретением акций (долей участия) в других организациях» и 4223 «в связи с приобретением долговых ценных бумаг (прав требования денежных средств к другим лицам), предоставление займов другим лицам». Чтобы заполнить эту строку, возьмите необходимые данные из оборота по дебету счета 58. Денежные эквиваленты хотя и отражаются по счету 58, но долгосрочными активами не являются.

Оплату процентов показывают в составе текущих операций (строка 4123), если только вы не включаете их в стоимость инвестиционных активов. В последнем случае проценты покажите в составе инвестиционных операций (строка 4224).

Результат движения денежных средств от инвестиционной деятельности покажите в строке 4200 «Сальдо денежных потоков от инвестиционных операций». То есть впишите сюда разницу между поступившей и израсходованной в рамках инвестиционной деятельности суммами денег и денежных эквивалентов.

Полная версия этой статьи доступна только платным пользователям бератора

Источник: www.berator.ru

Инвестиционный баланс: советы инвестору

![]()

- 12.03.16

- 0 комментариев

- 1949

Начинающий (и не только) инвестор сталкивается с огромным числом предложений, от которых голова идет кругом. Зазывающий в финансовые пирамиды сделает упор на высокую доходность. Призывающий инвестировать, допустим, в фонды биотехнологий, красочно распишет перспективы методов борьбы с раковыми заболеваниями. Или поговорит про продление жизни и стволовых клетках.

Третий посоветует вам покупать золотые инвестиционные монеты и сошлется на вечную ценность золота, которое можно купить и в виде ETF. Четвертый обоснует грядущий рост американской недвижимости, а пятый предложит доверительное управление на форекс с замониторенной доходностью 200% годовых за два года…

Как не потеряться во всем этом? Выскажу свою точку зрения, которая состоит в следующем: я разобью варианты вложений на несколько видов и поделюсь мнением о том, какую долю средств в какое направление вкладывать. Т.е. как поддерживать ваш инвестиционный баланс.

Баланс в инвестициях

Как известно, деньги приносит бизнес, а долгосрочный рост средств обеспечивает эффект сложного процента, т.е. время. Спекулянты повышают ликвидность рынка, но на дистанции почти всегда проигрывают бизнесу в виде, скажем, индексного фонда (широкому спектру ценных бумаг). И не только спекулянты, но и профессионалы. По статистике фонды, отслеживающие американский индекс S&P500, за 10 лет обыгрывают не менее 80% активно управляемых фондов.

Итак, главные друзья инвестора — бизнес и время

Каким образом можно вложиться в чужой бизнес, если его размеры слишком велики по сравнению с вашими капиталами? С помощью покупки акций и облигаций – по крайней мере, лучшего способа массового участия в любом бизнесе еще не придумано, а интернет дает возможность работать с ценными бумагами, не выходя из дома.

- Как обезопасить себя от возможного банкротства отдельных эмитентов, которые периодически происходит даже у крупных компаний? Достаточно простым способом — купить биржевые фонды, каждый из которых может содержать в себе множество акций (облигаций) крупнейших компаний страны или даже целого региона. А можно и не крупнейших, а средних или малых компаний.

- Гарантирует ли такая диверсификация отсутствие просадок? Нет, причем просадки в случае акций могут быть довольно значительными — но диверсификация гарантирует восстановление индекса, если только у вас есть время ждать (вы не глубокий пенсионер). Весь индекс не может упасть до нуля, все компании не могут обанкротится одновременно.

- Что еще хорошего в акциях и фондах акций? Выплата дивидендов. На больших дистанциях оказывается, что дивиденды дают общую доходность, вполне сопоставимую с ростом котировок — одной из причин этого является то, что выплаты дивидендов в кризис остаются прежними или даже увеличиваются, чтобы избежать оттока капитала инвесторов (выхода в «кеш»). Таким образом там, где работает бизнес, доход будет складываться из двух составляющих — роста котировок активов и выплат дивидендов.

Итого, на мой взгляд не менее 80% портфеля должно содержаться в мировых акциях, облигациях и недвижимости, купленных в виде биржевых диверсифицированных фондов. Недвижимость, как и акции, подрастает в цене самостоятельно, а аналогом дивидендов у нее является арендная плата. Причем у инвестора уже на этом этапе есть возможность настроить выбор под свои цели — к примеру, выбрав фонды акций/недвижимости со стабильно высокими дивидендами. Или те фонды, которые дивиденды реинвестируют.

Активное инвестирование

Примерно 10-15% можно (при желании) выделить на активное инвестирование. Под ним понимается самостоятельная оценка будущей доходности различных компаний, основанной на их экономических показателях: коэффициент цена-прибыль, балансовая стоимость и пр. При наличии эмитентов, перспективность которых выявлена по ряду экономических показателей, их доходность при стабильном состоянии внутри компаний со временем может быть выше среднего по рынку.

Стоит отделять активное управление от спекуляций, где сделки продолжаются от часов до недель, что не позволяет в полной мере воспользоваться всем потенциалом ожидаемого роста ценных бумаг. О спекуляциях я еще скажу ниже. Кроме того, активному инвестированию очень сложно долгосрочно переигрывать рынок, особенно растущий.

Можно не выбирать перспективные бумаги самому, а доверить это управляющим. Однако основной проблемой для инвестора являются довольно высокие комиссии активно управляемых фондов. Тут может быть и прямое доверительное управление капиталом у известного брокера вроде ВТБ, и фонды ОФБУ, где с вас могут удерживать порядка 20% с прибыли плюс за управление капиталом в любом случае. Еще есть паевые фонды, которые берут только комиссии за управление — казалось бы хорошо, но…

По историческим оценкам, при долгосрочных вкладах ожидаемая доходность индекса акций будет примерно на 5% выше инфляции, тогда как комиссии за управление в российских паевых фондах составляют порядка 3%, а нередко и больше. При доходе рынка 10% в год получаем потерю 33% доходности ежегодно! Хотя компания Vanguard начинает предлагать активно управляемые фонды с очень низкими комиссиями, около десятой процента годовых.

Инвестиционный баланс между предыдущим пунктом (индексным пассивным инвестированием) и активными инвестициями в зависимости от капитала и опыта инвестора может меняться – не претендую на единственно верный процент. Однако чем больше он будет сдвинут в сторону выбора акций отдельных эмитентов, тем более агрессивным и менее предсказуемым выйдет портфель, тем большее количество времени уйдет на слежение за эмитентами и тем более квалифицированным должен быть активный инвестор.

Золото?

Особняком стоит золото. На дистанции в десятилетия оно в среднем растет только на величину инфляции, т.е. является в долгосрочном портфеле балансировочным шестом, коррелирующим с поведением рынка. Если доходность рынка качнулась вниз, золото как правило идет вверх – и наоборот. Но дивидендов и купонов оно не приносит, и выгода для инвестора получается лишь от разницы котировок покупки и продажи.

Тем не менее следует признать, что на дистанции простой портфель (акции, облигации и золото в равных частях) как на российском, так и американском рынке показывал хорошую сглаженную доходность. Включать или нет золото в портфель, и если да, то в какой доле – вопросы вкуса, которые индивидуальны. В большинстве источников, не видящих в нем панацеи от бед, рекомендуют 5-10% желтого металла. Но к примеру Уоррен Баффет золото не любит, хотя у него бывали периоды отличной доходности.

Спекулятивная часть

Наконец, остается агрессивная (спекулятивная) часть в размере 5-10% от вашего капитала. Не рекомендуемая, но возможная – для любителей острых ощущений, которым скучно медленно увеличивать свой капитал. Если грамотный активный инвестор получает удовольствие от анализа и стратегии борьбы с рынком, то в этой части идет ставка на чистый высокий риск (и хорошо, если инвестор это понимает). Здесь находится огромное множество проектов разного типа, которые я попробую проанализировать.

Пирамиды

Подавляющее большинство «проектов» в русскоязычном сегменте интернета (сайты на коленке), направленные на привлечение денег, являются пирамидами. Время крупных форекс-пирамид прошло и сегодня пирамиды обычно формируются под псевдо-бизнес самой разной направленности. Общее у них одно: анонсированный или фактический доход стабилен и выше средних ставок кредитования в банках.

Еще одно сходство: отсутствие нужной лицензии на ведение деятельности, хотя отдельные проекты могут иметь и ее. Не следует забывать об уровне коррупции в России и ориентироваться на здравый смысл. А здравый смысл состоит именно в ставке доходности, какой бы правдоподобной ни была легенда. Понятно, что в случае прекращения выплат любые законные попытки по возврату средств ничего не дадут. Вывод: держаться подальше от таких проектов.

Выбор актива и момента входа

Спекуляции у многих ассоциируются только с валютным рынком, однако и на срочном рынке людей, пытающихся получить прибыль от кратковременных сделок по купле-продаже производных от актива (фьючерсов и опционов), тоже более чем достаточно. В обоих случаях кредитное плечо дает быстро заработать и потерять больше, чем на фондовом рынке.

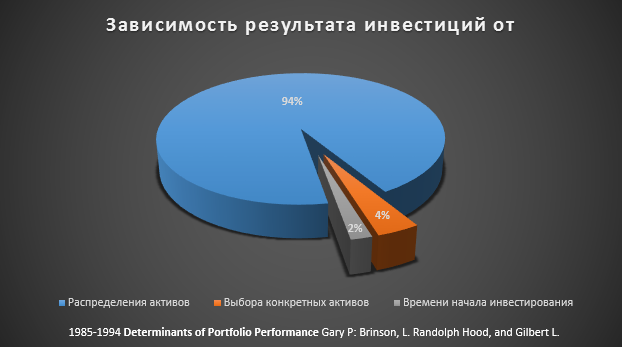

Тут также могут быть и ПАММ-счета, и «социальный трейдинг» от EToro, и автоследование от Финам. Потерь капитала и порой фантастических взлетов очень много, так что в поисках закономерности придется взять что-то за базис. Насколько момент правильного входа в рынок влияет на долгосрочный результат, видно здесь:

Согласно графику, как вид активов, так и момент начала инвестирования составляют только 6% от будущего результата. Цифры и методика расчета могут вызывать вопросы, но все же преимущество портфельного инвестирования выглядит очевидным. Между тем некоторые предлагают инвестировать в отдельные фонды, основываясь на росте и его продолжении, либо на большой исторической просадке, после которой фонд или ценная бумага непременно должны двинуться вверх.

Венчурные инвестиции (стартапы)

Поскольку ореол форекс как средства быстрого обогащения сильно потускнел в последние годы, внимание новичков переключилось на венчурные инвестиции. Историю Стива Джобса, венчурные инвестиции в компанию которого дали невиданные проценты, знают и используют многие. Однако при этом обычно упускается из виду, сколько таких людей не воплотило ожиданий своих инвесторов по самым разным причинам.

В таких проектах риск мошенничества его устроителей часто принимает экстремальные формы, а низкий порог инвестирования в проектах краудлендинга дает ясный сигнал о намерениях собирающих деньги. В конечном счете не столь важно, потеряете ли вы деньги в результате запланированного обмана или после того, как грандиозные идеи проекта столкнутся с реальностью. Различные «биржи», призванные дать возможность инвестировать в различные стартапы, обычно не отвечают за их качество и сами могут получить доступ к вашим деньгам. Но в любом случае они возьмут комиссионные.

Вывод: венчурные инвестиции удел профессионалов с крупными суммами путем венчурных фондов или при личном заключении договора с создателем проекта. Последним занимаются бизнес-ангелы. Но не стоит ожидать взлета от нескольких десятков или сотен долларов на тысячи процентов годовых, вложившись в собирающий подобные суммы стартап.

Источник: investprofit.info