Обязанность упрощенцев сдавать в ИФНС бухгалтерскую отчетность была введена с 1 января 2013 года, хотя прежде на них это не распространялось. Требование представлять бухотчетность было введено ч. 1 ст. 6, ч. 2 ст. 13 Закона о бухгалтерском учете от 6 декабря 2011 года № 402-ФЗ.

В законе выделены хозсубъекты, на которые эта обязанность не распространяется, однако организаций-упрощенцев среди них нет. Фирмы на УСН, как правило, принадлежат к малому бизнесу, представителям которого можно сдавать «урезанный» комплект отчетности: только баланс и отчет о финрезультатах, бланки которых утверждены приложением № 5 к приказу Министерства финансов РФ от 02.07.2010 № 66н.

Подробно о бухучете и отчетности при упрощенке читайте в следующих материалах:

- «Упрощенная отчетность малого бизнеса» ;

- «Как заполнить бухгалтерский баланс при УСН?» ;

- «Ведение бухгалтерии ООО на УСН: сдаем отчетность» ;

Сдача отчетности УСН за 2022 год

Форму декларации по УСН вы можете скачать здесь . Как заполняется декларация, вы можете прочитать в этой статье . Подробнее о новшествах декларации мы рассказывали в материале .

Ошибки ИП при самостоятельном ведении бухгалтерии

Образцы заполнения декларации по УСН с объектом доходы и декларации по УСН с объектом «доходы минус расходы» за пока еще прошлый год вы можете посмотреть в КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

Общеустановленный срок сдачи формуляра для фирм до 2022 года включительно приходился на 31 марта, для индивидуальных предпринимателей со штатом и без работников — на 30 апреля.

С 1 января 2023 года сроки сдачи декларации меняются. Теперь по всем налоговым декларациям и расчетам отчитываться придется до 25 числа соответствующего месяца, организациям — до марта, ИП — до апреля. Таким образом сдать декларацию по УСН за 2022 г. нужно будет:

- до 27 марта 2023 г. (перенос с суботы 25 марта) всем юридическим лицам;

- до 25 апреля 2023 г. всем предпринимателям.

Очень важно не пропустить указанные сроки, поскольку опоздание чревато штрафами. Подробности ищите в этой статье.

Отчетность по НДС на упрощенной системе налогообложения в 2022-2023 годах

Упрощенцы, не признающиеся плательщиками НДС, в некоторых случаях должны выставлять счета-фактуры и представлять отчетность по НДС. Рассмотрим, на кого эти требования распространяются.

1. Предприятие на УСН действует как налоговый агент по НДС.

Обязанность агента по уплате НДС у упрощенца возникает в том случае, если он (ст. 346.11 НК РФ):

- осуществляет ввоз товаров (работ, услуг) в РФ через иностранных лиц, не зарегистрированных в российской ФНС (пп. 1 и 2 ст. 161 НК РФ);

- арендует федеральное, муниципальное имущество, а также имущество субъектов РФ (п. 3 ст. 161 НК РФ);

- производит реализацию конфискованного имущества и прочего, в том числе бесхозных ценностей, перешедших к государству, на территории РФ (п. 4 ст. 161 НК РФ).

Такими упрощенцами декларация по НДС сдается налоговым инспекторам в сроки, установленные законодательством .

Как ИП на УСН вести бухгалтерский учет в СБИС

Как правильно заполнить декларацию по НДС налоговому агенту, мы рассказали в этой статье .

2. Упрощенец работает как посредник.

В настоящее время декларацию по НДС нужно подавать в ИФНС только посредникам — налоговым агентам. В декларацию вносятся сведения из журнала счетов-фактур, который упрощенец-посредник вести обязан. Составляется декларация по установленному формату и передается электронным способом по ТКС.

Как оформить счета-фактуры в посреднических операциях, читайте на нашем сайте .

А вот посредники-упрощенцы, не относящиеся к налоговым агентам, отчитываются по-другому: до 20-го числа месяца после истекшего квартала им нужно обязательно подать в ФНС журнал счетов-фактур (п. 5.2 ст. 174 НК РФ).

В ситуации, когда упрощенец выставил счет-фактуру покупателю, журнал учета счетов-фактур не ведется и, соответственно, в ИФНС не подается. Однако декларацию сдать все-таки потребуется в общем порядке. А весь начисленный налог придется уплатить единовременно. Порядок уплаты НДС по 1/3 суммы ежемесячно на упрощенцев не распространяется .

Срок сдачи декларации по НДС с 2023 г. не изменится, поскольку он и так приходится на 25 число.

Отчетность по налогу на имущество на упрощенке

На данный момент организации на УСН уплачивают налог на имущество, но только если имущество относится к объектам, по которым расчет налога ведется по кадастровой базе.

С пошаговой инструкцией расчета налога на имущество с кадастровой стоимости ознакомьтесь по ссылке .

В соответствии с п. 1 ст. 378.2 НК РФ к таким объектам относят нежилые здания, используемые как офисные и торговые центры, и помещения в них, а также некоторые другие виды имущества. Если вы работаете на УСН, то вам нужно внимательно отслеживать, не попала ли ваша недвижимость в этот законодательный перечень . При необходимости вам придется уплатить налог и сдать декларацию .

Описанные выше отчетные обязанности упрощенцев представлены на схеме.

Источник: dzen.ru

Бухгалтерский учет предпринимателя

Бухгалтерский учет ведут все организации в России: и коммерция, и НКО, и госсектор. Но для индивидуальных предпринимателей сделали исключение. Разбираемся, нужен ли бухучет ИП и как предпринимателю учитывать хозяйственные операции.

Сдать налоговую отчетность по актуальным формам. Узнать больше

Что такое бухгалтерский учет

Любую деятельность нужно систематизировать и упорядочить. Когда речь идет о финансовой и хозяйственной деятельности, в систематизации поможет бухгалтерский учет. Вести бухучет должны практически все экономические субъекты, но для некоторых сделали исключение (ч. 1 ст. 6 402-ФЗ от 06.12.2011).

Бухучет — это постоянный сбор, анализ и обобщение информации из документов об активах и обязательствах, доходах и расходах хозяйствующего субъекта.

Бухгалтерский учет фиксирует факты хозяйственной жизни, позволяя оценить текущее финансовое положение, состояние бизнеса и сделать прогноз на будущее. Кроме того, бухучет помогает найти резервы, выявить прибыльные и убыточные направления деятельности, скорректировать стратегию развития. Суть бухгалтерского учета состоит в обработке первичных документов по каждой операции.

Это счета-фактуры, товарные накладные, акты и другие документы. Сведения из первички отражаются в бухгалтерских регистрах: книгах, журналах, ведомостях. Данные заводят в формате двойной записи — прихода (дебета) и расхода (кредита) по разным счетам. Приход одного актива означает расход другого, и наоборот. Такие записи называют бухгалтерскими проводками.

Для учета можно использовать унифицированные формы первичных документов или собственные разработки. Если работаете со своей первичкой, включите в нее все обязательные реквизиты (п. 2 ст. 9 402-ФЗ). А бланки утвердите в учетной политике.

- отчет об изменениях капитала (ОКУД 0710004);

- отчет о движении денежных средств (ОКУД 0710005);

- отчет о целевом использовании средств (ОКУД 0710003);

- пояснения к балансу и отчету о финансовых результатах (Приложение № 3 к Приказу № 66н).

Это и есть бухгалтерская отчетность. Отчеты формируют на основании данных по каждому счету — по активам и пассивам организации за отчетный год. Можно формировать промежуточную отчетность и за более короткий период, например квартал или полугодие, но это не обязательно. Бухгалтерские отчеты помогают оценить финансово-хозяйственную деятельность компании за определенный период времени, принять актуальные управленческие решения и при необходимости скорректировать работу.

Если хотите, чтобы бухгалтерским учетом вашей компании занимались эксперты, которые всегда на связи с ФНС и финансовыми органами, подключите Контур Экстерн

Особенности бухгалтерского учета для ИП

Индивидуальные предприниматели и частные практики могут не вести бухучет. Но только при условии, что ведут налоговый учет доходов, расходов и других показателей предпринимательской деятельности (п. 1 ч. 2 ст. 6 402-ФЗ).

В отличие от бухгалтерского, налоговый учет ведут все налогоплательщики, в том числе и ИП. Предприниматели собирают, регистрируют и обобщают операционные сведения, чтобы определить налоговую базу и рассчитать налоги, которые платят по выбранной системе налогообложения.

Предприниматель может вести учет сам, а может привлечь штатного или внештатного бухгалтера. Еще один вариант ведения бухгалтерского и налогового учета — подключить Контур Экстерн для малого и среднего бизнеса. В системе представлены все формы отчетности для каждого режима налогообложения, есть инструменты для учета и работы с сотрудниками. Кроме того, ИП доступна круглосуточная экспертная поддержка.

Нужно ли ИП вести бухгалтерский учет и сдавать отчетность

ИП не обязаны вести бухучет (если ведут налоговый учет) и сдавать бухгалтерскую отчетность ни на одной из систем налогообложения (п. 1 ч. 2 ст. 6 402-ФЗ, письмо Минфина № 03-11-10/71228 от 04.10.2018). Они могут заполнять баланс и другие отчетные формы по собственному желанию — для внутренней проверки результатов бизнеса. Но сдавать бухгалтерские отчеты в ИФНС все равно не надо: налоговая не примет такую отчетность у ИП.

Налоговая и зарплатная отчетность (декларации и расчеты при выплатах наемным работникам) обязательна для предпринимателей, независимо от выбранного налогового режима. Исключение — АУСН.

Как ИП вести налоговый учет

Вместо бухгалтерской отчетности ИП формируют КУДиР — книгу учета доходов и расходов. КУДиР можно вести на бумаге или в электронной форме. Если ИП выбрал электронный формат, придется распечатывать КУДиР после окончания налогового периода. На последней странице пронумерованной и прошнурованной бумажной книги (в том числе электронной распечатки) указывают число страниц, заверяют подписью должностного лица и печатью, если ее используют в организации. Разница между бумажной и электронной КУДиР заключается в том, что бумажную версию подписывают и скрепляют печатью до начала ее ведения, а электронную — после окончания налогового периода.

Такие правила действуют для систем налогообложения ОСНО, ЕСХН и УСН. На патенте ведут Книгу учета доходов (КУД), а на АУСН предприниматели освобождены от ведения документов учета.

Предприниматели ведут налоговый учет, соблюдая принципы полноты, непрерывности и достоверности регистрации всех полученных доходов, произведенных расходов и выполненных операций. Разберем порядок налогового учета доходов и расходов для ИП на разных системах налогообложения.

Сдать всю отчетность через интернет — с подсказками и проверкой на ошибки.

ОСНО

Предприниматели на общей системе налогообложения уплачивают НДФЛ за себя и ведут налоговый учет в КУДиР. Полное название регистра — Книга учета доходов и расходов и хозяйственных операций индивидуального предпринимателя. Ее бланк утвержден Приказом Минфина № 86н, МНС № БГ-3-04/430 от 13.08.2002. Это рекомендованная форма.

ИП может разработать свой бланк на основе унифицированного. Главное, оставить в книге показатели для исчисления налоговой базы и включить условия, связанные со спецификой деятельности ИП. Самостоятельно разработанную книгу нужно согласовать с налоговой инспекцией. Направьте письмо в произвольной форме и приложите к нему форму учетного регистра.

ИП ведут учет доходов, расходов и операций в одной книге учета раздельно по каждому виду предпринимательской деятельности. Действия фиксируют в момент их совершения позиционным способом. Основание для учета — первичные документы. Рассчитывают налоговую базу по результатам каждого налогового периода (п. 2 ст.

54 НК РФ). Учетные данные о доходах, расходах и операциях предприниматель использует для исчисления налоговой базы по НДФЛ и формирования декларации 3-НДФЛ (гл. 23 НК РФ).

Общие правила налогового учета для ИП на ОСНО:

- все операции нужно подтверждать первичными документами;

- предприниматели ведут налоговый учет доходов и расходов в рублях, а если проводят операции в иностранной валюте, пересчитывают их по курсу Центробанка на дату получения дохода;

- Книга учета и все первичные документы по предпринимательской деятельности составляются на русском языке, а если первичка приходит на иностранном языке, ее нужно построчно перевести.

Сдать всю отчетность через интернет — с подсказками и проверкой на ошибки.

УСН

Предприниматели на упрощенной системе налогообложения ведут налоговый учет кассовым методом — учитывают доходы и расходы после их оплаты. Показатели отражают в Книге учета доходов и расходов (п. 1, 2 ст. 346.17, 346.24 НК РФ). Форма книги для УСН утверждена в Приложении № 1 к приказу Минфина № 135н от 22.10.2012, а порядок ее заполнения — в Приложении № 2.

ИП заводят книгу учета на каждый год и отражают операции в хронологическом порядке (п. 1 ст. 346.19 НК РФ, п. 1.1, 1.4 Порядка заполнения книги при УСН). Порядок заполнения зависит от объекта налогообложения — «доходы» или «доходы минус расходы».

Книгу ведут на бумаге или в электронном виде, электронный вариант распечатывают. В конце года КУДиР прошнуровывают, пронумеровывают, указывают количество страниц и заверяют подписью ИП и печатью, если предприниматель ее использует (п. 1.4, 1.5 Порядка заполнения книги для УСН).

Сдавать книгу учета доходов и расходов в налоговую инспекцию не нужно. ИП на УСН предоставляет КУДиР только по требованию инспектора. К примеру, при выездной проверке (п. 12 ст. 89, ст.

93 НК РФ).

ПСН

Предприниматели на патенте тоже ведут налоговый учет и заполняют книгу доходов. Но для ПСН утверждена другая форма, она приводится в Приложении № 3 к приказу Минфина № 135н от 22.10.2012. Порядок заполнения книги для патентной системы налогообложения закреплен в Приложении № 4 к этому приказу.

ИП ведут учет доходов, которые получили от предпринимательства на патенте (ст. 346.53 НК РФ), а книга учета подтверждает доходы предпринимателя (письмо Минфина № 03-11-11/96837 от 30.11.2021).

ИП заполняет КУД в хронологической последовательности: позиционным способом отражает все хозяйственные операции, по которым получил доходы от реализации в налоговом периоде (п. 1.1 Порядка заполнения книги для ПСН). Налоговый период в этом случае — период, на который ИП получил патент. Все записи подтверждаются первичными документами.

Отчитайтесь в ФНС и другие контролирующие органы в срок и без ошибок по актуальным формам

ЕСХН

Для ЕСХН все аналогично. ИП ведет налоговый учет доходов и расходов в специальной книге (п. 8 ст. 346.5 НК РФ). Форма и порядок заполнения КУДиР для предпринимателей на ЕСХН утверждены приказом Минфина № 169н от 11.12.2006.

Предприниматели на ЕСХН обязаны регистрировать книгу учета доходов и расходов в налоговой. Бумажную форму заверяют до начала ведения, электронную (ее распечатанную версию) — после окончания налогового периода. Сдать электронную книгу нужно до 31 марта следующего года.

Доходы и расходы учитывают кассовым методом — отражают после их поступления/оплаты. Все хозяйственные операции подтверждают первичкой.

Перечень расходов для ЕСХН закрытый (п. 2 ст. 346.5 НК РФ). В расходах учитывают зарплату, налоги и взносы, покупку материалов и ГСМ, приобретение и ремонт основных средств, коммуналку, транспортные услуги. А вот сам единый сельхозналог, выданные авансы, представительские расходы учесть нельзя — этих затрат нет в списке п. 2 ст.

346.5 НК РФ.

АУСН

Налоговый период на автоматизированной упрощенке — календарный месяц. То есть налог платят каждый месяц (ст. 10, ч. 2, 3, 8 ст. 12 17-ФЗ). ИФНС сама считает налог к уплате.

Основание для расчета — данные о доходах и расходах предпринимателя: ФНС видит движения по расчетному счету, получает данные из касс и сведения о других доходах и расходах, которые налогоплательщик передает через личный кабинет. КУДиР на автоматизированной упрощенке вести не нужно.

Чтобы в налоговую поступали данные от банка, в котором обслуживается ИП, он должен подписать согласие на это (ч. 2, 3 ст. 12 17-ФЗ). При этом банк дает возможность плательщику скорректировать сведения, но если он не исправит их в определенный срок, данные автоматически подтверждаются (ч. 1-4 ст.

15 17-ФЗ).

В таблице — порядок учета для разных объектов на автоматизированной упрощенке.

- о доходах в наличной форме, которые провели через ККТ;

- доходах в безналичной форме, о которых проинформировал банк;

- иных доходах, которые показали в личном кабинете налогоплательщика до 5 числа месяца, следующего после отчетного

В личном кабинете учитываются и доходы, и расходы. Покажите данные (п. 1, 2 ч. 1 ст. 14 17-ФЗ):

- о расходах в наличной форме, которые провели через ККТ;

- расходах в безналичной форме, о которых проинформировал банк.

Работайте только с зарегистрированной ККТ, иначе расходы не примут для целей налогообложения (п. 26 ч. 4 ст. 6, ст. 8 17-ФЗ).

Расходы в наличных и натуральной форме в личном кабинете не отражаются, поскольку не учитываются в налогообложении

Налоговая проинформирует ИП о сумме платежа за отчетный месяц до 15 числа следующего месяца (ст. 10, п. 1 ч. 7 ст. 12 17-ФЗ). Уведомление поступит в личный кабинет налогоплательщика. В этом уведомлении ИФНС покажет налоговую базу, сумму налога, убыток (для объекта «доходы минус расходы»), торговый сбор для уменьшения налога (для объекта «доходы») и реквизиты для перечисления платежа на АУСН.

Бухгалтерскую отчетность ИП не формирует и не сдает. А вот все остальные отчеты, расчеты и налоговые декларации, обязательные для выбранной системы налогообложения, придется сдавать в установленные сроки. Если не хотите пропустить сдачу отчетности и платить пени и штрафы за просрочку, подключите Контур Экстерн. В системе представлены только актуальные отчетные формы. А еще для налогоплательщиков подготовили удобный график отчетности.

Отчитайтесь в ФНС и другие контролирующие органы в срок и без ошибок по актуальным формам

Источник: www.kontur-extern.ru

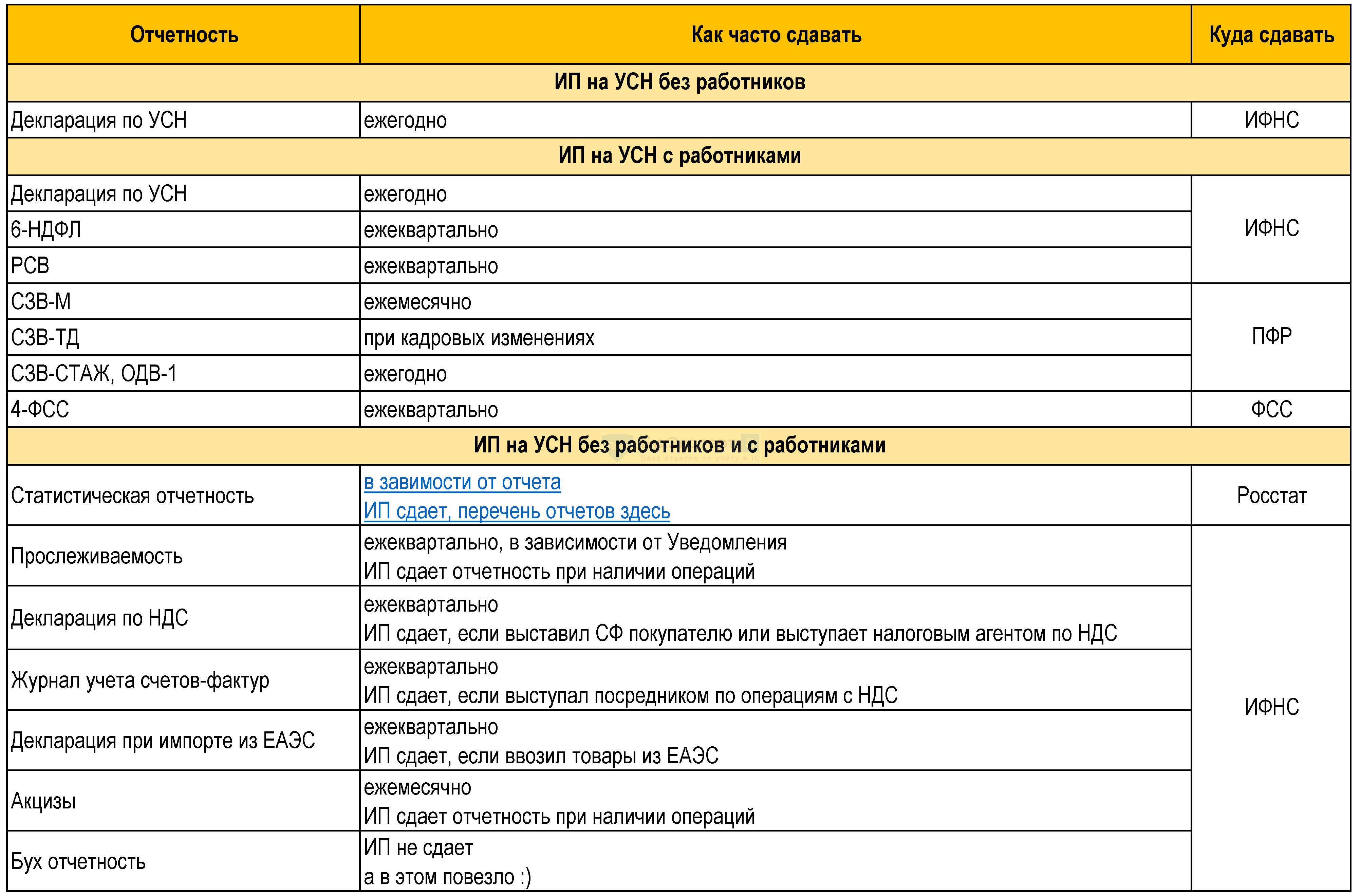

Какую отчетность сдают ИП на УСН в 2022?

Какую основную отчетность и в какие сроки должен сдавать ИП на УСН в 2022?

![]()

Таблица основной отчетности ИП на УСН. PDF

Основная отчетность

Основная отчетность ИП на УСН, без работников в ИФНС:

- декларация по УСН:

- ежегодно (пп. 2 п. 1 ст. 346.23 НК РФ).

Основная отчетность ИП на УСН, с работниками в ИФНС:

- декларация по УСН:

- ежегодно (пп. 2 п. 1 ст. 346.23 НК РФ).

- ежеквартально (п. 2 ст. 230 НК РФ) — по месту учета ИП. Если есть работники на ПСН, то отчитываться в ИФНС, где приобретен патент.

- ежеквартально (п. 7 ст. 431 НК РФ) — по месту учета ИП.

Основная отчетность ИП на УСН, с работниками в ПФР:

- СЗВ-М:

- ежемесячно (п. 2.2 ст. 11 ФЗ от 01.04.1996 N 27-ФЗ) — по трудовым договорам и ГПХ.

- при кадровых мероприятиях — прием, увольнение, перевод… (пп. 2 п. 2.5 ст. 11 ФЗ от 01.04.1996 N 27-ФЗ).

- ежегодно — по трудовым договорам и ГПХ (п. 2 ст. 11 ФЗ от 01.04.1996 N 27-ФЗ).

Основная отчетность ИП на УСН, с работниками в ФСС:

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

- 4-ФСС:

- ежеквартально — по трудовым договорам и договорам ГПХ, если в них есть пункт об уплате страховых взносов НС и ПЗ (п. 1 ст. 24 ФЗ от 24.07.1998 N 125-ФЗ).

Точные сроки сдачи отчетности и уплаты налогов, взносов смотрите в календарях:

- Календарь бухгалтера на IV квартал 2022 года по сдаче отчетности

- Календарь бухгалтера на IV квартал 2022 года по уплате налогов, сборов

- Изменения в бухучете и налогах с 2023 года — полный перечень

- Какая отчетность меняется с 2023 года

- Все новшества для бухгалтера в 2023 году. Законодательный обзор

Бухгалтерская отчетность

ИП на УСН не обязан вести бухучет и сдавать бухгалтерскую отчетность в ИФНС (п. 1 ч. 2 ст. 6 ФЗ от 06.12.2011 N 402-ФЗ). Но если есть основные средства, то для контроля лимита, чтобы не слететь с УСН, надо вести бухучет ОС, которые относятся к амортизируемому имуществу по правилам НУ (п. 1 ст. 256, пп.16 п. 3 ст. 346.12 НК РФ, п. 6 Обзора, утв.

Президиумом ВС 04.07.2018).

- Право на применение УСН в 2022 году

- Как рассчитать стоимость ОС при лизинге в целях УСН

- ИП теряет право на УСН, если не проконтролирует остаточную стоимость ОС

Отчетность в Росстат

Предприниматели на УСН без работников и с работниками сдают отчетность в Росстат. Периодичность сдачи и набор отчетов разные, перечень отчетов надо уточнить в сервисе Росстата по своему ИНН — Получение данных о кодах статистики и перечня форм.

Раз в 5 лет ИП сдают форму 1-Предприниматель — следующий отчет в 2026 году.

- Статистические отчеты в 1С

- Росстат больше не будет принимать бумажные отчеты

Акцизы

Если ИП реализует подакцизные товары (алкоголь, табачные изделия, топливо, сталь жидкую, автомобили легковые и мотоциклы), то должен ежемесячно сдавать декларации по акцизам в ИФНС (п. 5 ст. 204 НК РФ).

Отчетность по прослеживаемым товарам

Если ИП покупает (в т. ч. для себя и/или для производства) и реализует прослеживаемые товары из перечня по Постановлению Правительства от 01.07.2021 N 1110, он должен сдавать Отчет об операциях с прослеживаемыми товарами в ИФНС.

Также ИП должен подавать Уведомления по прослеживаемости (об остатках, о ввозе из ЕАЭС, о перемещении в другую страну ЕАЭС). Подробнее в подборке по теме Прослеживаемость

Отчетность по НДС

Если ИП на УСН выставил счет-фактуру с НДС покупателю или произвел операции, по которым ИП выступает налоговым агентом по НДС, тон должен уплатить НДС в бюджет и сдать Декларацию по НДС в ИФНС.

Нулевую декларацию по НДС сдавать не надо.

Декларация по НДС сдается за тот квартал, в котором были соответствующие операции (п. 5 ст. 173, п. 5 ст. 174, п. 3 ст. 346.11 НК РФ). Подробнее Реализация с НДС на УСН в 1С

Если ИП на УСН выступал посредником (комиссионер, агент, экспедитор, застройщик) по операциям с НДС, он должен сдать Журнал учета выданных и полученных СФ в ИФНС.

Нулевой Журнал учета СФ сдавать не надо.

Журнал учета СФ сдается за тот квартал, в котором были соответствующие операции (п. 5 ст. 173, п. 3 ст. 346.11 НК РФ). Подробнее Журнал учета полученных и выставленных счетов-фактур за 3 квартал 2022 в 1С

Если ИП на УСН ввозил товары из ЕАЭС, он должен сдать Декларацию по косвенным налогам при импорте из ЕАЭС в ИФНС.

Нулевую декларацию сдавать не надо.

Декларация по косвенным налогам (НДС и акцизы) сдается за тот месяц, в котором были соответствующие операции (п. 20 прил. 18 к Договору о ЕАЭС). Подробнее Декларация по косвенным налогам при импорте из ЕАЭС в 3 квартале 2022 в 1С

Страховые взносы ИП

Куда ИП платить страховые взносы за себя, если деятельность ведется не по месту регистрации?

НК РФ вопрос не урегулирован — есть мнение Минфина:

- если ИП ведет деятельность не по месту регистрации, то страховые взносы за себя по ОПС и ОМС он платит по месту жительства — в налоговую по месту регистрации ИП (п. 3 ст. 83, пп. 2 п. 1 ст. 419 НК РФ). Подробнее ИП работает не по месту регистрации: куда платить взносы «за себя»?

Прочая отчетность

При наличии соответствующих операций ИП на УСН обязан сдать и такую «экзотическую» отчетность:

- Налоговый расчет о суммах выплаченных иностранным организациям доходов и удержанных налогов — ежеквартально (п. 3 ст. 289 НК РФ);

- Единую (упрощенную) налоговую декларацию — ежеквартально, вместо НДС, УСН, ЕСХН при соблюдении условий (п. 2 ст. 80 НК РФ);

- Налоговую декларацию по водному налогу — ежеквартально (п. 1 ст. 333.15, п. 2 ст. 333.14, ст. 333.11 НК РФ);

- Расчет регулярных платежей за пользование недрами — ежеквартально (п. 6 ст. 43 Закона от 21.02.1992 N 2395-1);

- Отчет об использовании сумм страховых взносов на страхование от несчастных случаев и профзаболеваний… — ежеквартально с 4-ФСС (Письмо ФСС от 05.08.2020 N 02-09-11/12-05-19094);

- Налоговую декларацию по налогу на добычу полезных ископаемых — ежемесячно (п. 2 ст. 345, ст. 341 НК РФ);

- Сведения о полученных лицензиях (разрешениях) на пользование объектами животного мира… — при получении лицензии (п. 1 ст. 333.7 НК РФ);

- Сведения о полученных лицензиях (разрешениях) на пользование объектами водных биологических ресурсов… — при получении лицензии (п. 2 ст. 333.7 НК РФ);

- Декларацию о плате за негативное воздействие на окружающую среду — ежегодно (Приказ Минприроды от 10.12.2020 N 1043);

- Расчет суммы утилизационного сбора в отношении колесных транспортных средств и прицепов — при уплате сбора (п. 16 Правил, утв. Постановлением Правительства от 26.12.2013 N 1291);

- Расчет суммы утилизационного сбора в отношении самоходных машин и прицепов — при уплате сбора (п. 16 Правил, утв. Постановлением Правительства от 26.12.2013 N 1291).

См. также:

- Какая отчетность меняется с 2023 года

- Расчет налога при УСН за 9 месяцев 2022 в 1С

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Отчетность по прослеживаемым товарам на УСН за 1 квартал 2022Состав отчетности по прослеживаемым товарам зависит от применяемой системы налогообложения.

- Отчетность по прослеживаемым товарам на УСН за 2 квартал 2022Состав отчетности по прослеживаемым товарам зависит от применяемой системы налогообложения.

- Отчетность по прослеживаемым товарам на УСН за 3 квартал 2022Состав отчетности по прослеживаемым товарам зависит от применяемой системы налогообложения.

- Отчетность по прослеживаемым товарам за 4 квартал 2022 на УСН в 1ССостав отчетности по прослеживаемым товарам зависит от применяемой системы налогообложения. Расскажем.

Оцените публикацию

(2 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете