Пример готовой курсовой работы по предмету: Бухгалтерский учет

1. Бухгалтерский баланс и его классификация 5

1.1. Бухгалтерский баланс и его нормативно-правовое регулирование 5

1.2. Функции бухгалтерского баланса и его классификация 7

2. Аналитическое использование бухгалтерского баланса при оценке финансового состояния ООО «КлиматСнабСервис» 13

2.1. Анализ состава и структуры бухгалтерского баланса предприятия 13

2.2. Анализ финансовой устойчивости и платежеспособности по данным бухгалтерского баланса 18

Список используемой литературы 25

Выдержка из текста

Теоретической и информационной базой исследования послужили нормативно-правовые акты, базовая учебная литература, фундаментальные теоретические труды крупнейших мыслителей в рассматриваемой области, статьи и обзоры в специализированных и периодических изданиях, посвященных данной тематике, а также бухгалтерский баланс ООО «КлиматСнабСервис» за 2013 год.

Бухгалтерский баланс является центральной формой финансовой отчетности предприятия и служит основным источником информации для различных групп пользователей, так как представляет собой модель, с помощью которой характеризуется на определенный момент времени финансовое положение предприятия.Таким образом, актуальность выбранной темы дипломной работы обу-словлена, прежде всего, важностью бухгалтерского баланса в системе эффек-тивного управления предприятием, как основного источника достоверной информации о финансово-хозяйственной деятельности экономического субъ-екта.

Другая сторона бухгалтерского баланса иллюстрирует основные операции, которые ведут к изменению состава источников формирования имущества организации.

Вопросам, связанным с бухгалтерским учетом сырья и материалов в организации, посвящены работы многих отечественных специалистов: Н.А. Адамов, В.П. Астахов, М. А. Балакирева, Ю.А. Бабаев, П.С. Безруких, Н.Л.Вещунова, И.Е. Глушков, Е.Г.Гусаковская, Л.В.Донцова, Д.А.Ендовицкий, В.Б.Ивашкевич, П.И.Камышанов, Н.П. Кондраков, Я.В.

Соколов, М.Л. Пятов, Л.А.Русалева, Н.Н.Селезнева, О.В. Соловьева и др.

Теоретико-методологической базой дипломной работы послужили Федеральные законы РФ, инструктивно-нормативные документы Министер-ства Финансов РФ, а также труды таких авторов, как: Адамайтис Л.А., Дра-гункина Н.В., Дыбаль С.В., Донцова Л.В., Пожидаева Т.А. и др.

Научная разработанность проблемы. Вопросам анализа финансового состояния предприятия посвящено достаточно много работ отечественных и зарубежных ученых-экономистов в том числе и: Д.А. Ендовицкий, А.Д. Шеремет, Р.С. Сайфулин, М.Н. Крейнина, М.В. Щербаков, В.Е.

Адамов, С.Д. Ильенкова, Т.П. Сиротина, С.А. Смирнов, О.Н. Лихачева, В.В. Ковалев, В.В. Патров, Б.А. Райзберг, Л.Ш. Лозовоский, Е.Б.

Стародубцева, Ф. Котлер и т.д. Вместе с тем, динамизм среды функционирования предприятий, высокая конкуренция, последствия экономического кризиса 2008 г. тему курсовой работы определяют как важную, и научно перспективную.

Рост коэффициента оборачиваемости оборотных активов на 66,7 % в 2010г. свидетельствует о возросшем спросе на строительные услуги ООО «Спецстрой». Снижение срока оборота дебиторской задолженности на 33,9 % свидетельствует о том, что деньги быстрее возвращаются в оборот.

Научная разработанность проблемы. Вопросам анализа финансового состояния предприятия посвящено достаточно много работ отечественных и зарубежных ученых-экономистов в том числе и: Д.А. Ендовицкий, А.Д. Шеремет, Р.С. Сайфулин, М.Н. Крейнина, М.В. Щербаков, В.Е.

Адамов, С.Д. Ильенкова, Т.П. Сиротина, С.А. Смирнов, О.Н. Лихачева, В.В. Ковалев, В.В. Патров, Б.А.

Райзберг, Л.Ш. Лозовоский, Е.Б. Стародубцева, Ф. Котлер и т.д. Вместе с тем, динамизм среды функционирования предприятий, высокая конкуренция, последствия экономического кризиса 2008 г. тему курсовой работы определяют как важную, и научно перспективную.

Научная разработанность проблемы. Вопросам анализа финансового состояния предприятия посвящено достаточно много работ отечественных и зарубежных ученых-экономистов в том числе и: Д.А. Ендовицкий, А.Д. Шеремет, Р.С. Сайфулин, М.Н. Крейнина, М.В. Щербаков, В.Е. Адамов, С.Д. Ильенкова, Т.П. Сиротина, С.А.

Смирнов, О.Н. Лихачева, В.В. Ковалев, В.В. Патров, Б.А. Райзберг, Л.Ш. Лозовоский, Е.Б.

Стародубцева, Ф. Котлер и т.д. Вместе с тем, динамизм среды функционирования предприятий, высокая конкуренция, последствия экономического кризиса 2008 г. тему курсовой работы определяют как важную, и научно перспективную.

Информационной основой работы являются законодательные и нормативно-правовые акты Российской Федерации, а также материалы, представленные на научных конференциях, статьи в специализированной периодической печати, справочные издания и разделы интернет-сайтов по рассматриваемой проблематике, а также финансовые отчеты и бухгалтерские документы предприятия ООО «Дарина», на базе которого проводился анализ.

В теоретической части курсовой работы была рассмотрена: классификация баланса в зависимости от цели их составления, строение баланса, порядок составления баланса, определяющийся нормативными и законодательными документами, варианты построения баланса в соответствии с международными стандартами финансовой отчетности.

БУХГАЛТЕРСКИЙ БАЛАНС ПРЕДПРИЯТИЯ, ЕГО СТРУКТУРА И СОДЕРЖАНИЕ. ИСПОЛЬЗОВАНИЕ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ ДЛЯ АНАЛИЗА ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ. АНАЛИЗ И ОЦЕНКА ФИНАНСОВОЙ УСТОЙЧИВОСТИ ПРЕДПРИЯТИЯ ТД *ЦЕНТРОЛИТ*.

Актуальность выбранной темы заключается в том, что бухгалтерский баланс – определяет не только степень эффективности управления коммерческой организацией, но и уровень результативности ее работы и объективно необходимы заинтересованным организациям и представителям бизнеса для принятия результативных экономических решений: инвестору – для оценки эффективности инвестиций в развитие бизнеса, руководителям – для оценки стабильности, прибыльности и возможности выплачивать заработную плату.

Объект исследования – ОАО «Набережночелнинский хладокомбинат «Челны Холод». В данной работе использовались такие методы познания, как массовое наблюдение, метод группировки, монографический метод, экономико-математический, абстрактно-логический, табличный.

Оценка финансового состояния предприятия вызывает и необходимость ограничить масштабы ответственности предпринимателя, что особенно важно в условиях нестабильной экономики, финансового кризиса, когда непредвиденная обстановка может привести к огромным убыткам, долгам, на погашение которых может не хватить всего имеющегося имущества.

Информационную базу исследования составили российские законодательные и нормативные акты, публикации по проблематике курсовой работы в периодической печати, на официальных интернет-сайтах организаций и профессиональных экспертных и аудиторских сообществ, данные бухгалтерской отчетности организации ООО «СтройЭнергоТехника» за 2013-2015 гг., разнообразные справочные материалы.

Список используемой литературы

1. Федеральный закон от 06.12.2011г. № 402-ФЗ «О бухгалтерском учете» (в ред. от 28.12.2013 N 425-ФЗ).

2. Приказ Минфина России от 02.07.2010 г. N 66н «О формах бухгалтерской отчетности организаций» (в ред. от 04.12.2012 N 154н).

3. Приказ Минфина РФ от 6 июля 1999 г. N 43н «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99) (в ред. от 08.11.2010 N 142н).

4. Абушинова, Б.В. Методика оценки финансового состояния предприятия / Б.В. Абушинова // Справочник экономиста. -2010. — № 10(88).

5. Богаченко В.М. Бухгалтерский учет. – М.: Феникс, 2014 – 350 с.

6. Букина О.А. Азбука бухгалтера. От аванса до баланса. – М.: Феникс, 2013. – 311 с.

7. Бухгалтерская (финансовая) отчетность: Учеб. Пособие/Под ред. Проф. Ю.И. Сигидова и проф.

А.И. Трубилина – М.: Инфра-М, 2012. – 240 с.

8. Гетьман В.Г., Терехова В.А. Бухгалтерский финансовый учет. – М.: Дашков и Ко, 2013. — 240 с.

9. Голикова Е.И. Бухгалтерский учет и бухгалтерская отчетность: реформирование. – М.: Дело и Сервис, 2012. – 320 с.

10. Донцова Л.В., Никифорова Н.А. Анализ финансовой отчетности: учебное пособие. 2-е изд.- М.: Дело и сервис.- 2010- 172 с.

11. Ефимова О. В. Финансовый анализ. / О. В. Ефимова. М. : Бухгалтерский учет, 2012. – 250 с.

12. Ковалев В.В., Волкова О. Н. Анализ хозяйственной деятельности предприятия. – М.: Проспект, 2010 – 424с.

13. Кондраков Н.П. Бухгалтерский учёт: учебник – 2-е изд., перераб. и доп. – М.: ИНФРА, 2011. — 720 с.

14. Никифорова Н.П. Анализ бухгалтерского баланса, его основных статей и расчетных показателей.//Всё для бухгалтера. 2012. — № 2. – с. 50

15. Отчетность: бухгалтерская и налоговая (3-е изд., перераб. и доп.)/ Г.Ю. Касьянова – М.: АБАК, 2012. – 340 с.

16. Островская О.Л. Бухгалтерский баланс // Расчет. 2012. — № 6.- С. 36-43.

17. Петров А.М.- Учет и анализ. Учебник. –М.: Инфра-М, 2014 – 255 с.

Похожие работы

Бухгалтерский баланс : техника составления и анализ основных показателей

Понятие ликвидности бухгалтерского баланса и методика его анализа на примере ФГУП «Калугаприбор».

Бухгалтерский баланс. Новый подход к анализу баланса.

Анализ бухгалтерского баланса по предприятию ООО

Бухгалтерский баланс, его строение и анализ

Бухгалтерский баланс: техника составления и анализ основных показателей

Бухгалтерского баланса и его вертикальный анализ

Бухгалтерский баланс: порядок составления и анализ деловой активности организации

Финансовые расчеты и анализ отчетности предприятия на примере

Контрольная работа №2 по теме «Учёт материально-производственных запасов, дненжных средств, расчётов, выведение результатов» (вариант 4)

- Сочинения по литературе

- Краткие содержания

- Писатели

- Эпохи

- Контакты

- Подбор репетитора

Источник: referatbooks.ru

Роль баланса при анализе финансового состояния предприятия

Якубчик, А. В. Роль баланса при анализе финансового состояния предприятия / А. В. Якубчик, В. А. Рысина. — Текст : непосредственный // Молодой ученый. — 2016. — № 24 (128). — С. 267-271. — URL: https://moluch.ru/archive/128/35412/ (дата обращения: 19.06.2023).

Анализ бухгалтерского баланса предприятия считается достаточно трудоемким процессом, в ходе которого осуществляется предварительная оценка бухгалтерского баланса выявляется и оценивается динамика его проблемных статей двух видов:

– те, которые подтверждают неудовлетворительную работу предприятия в отчетном периоде, например, непокрытые убытки, просроченные кредиты и займы и кредиторская задолженность и т. п.;

– те, которые подтверждают определенные недостатки в деятельности предприятия. Если они повторяются в балансе в нескольких смежных периодах, то данные статьи могут повлиять на финансовое положение предприятия, например, просроченная дебиторская задолженность, задолженность, списанная на финансовые результаты, взысканные с организации штрафы, пени, неустойки, отрицательный чистый денежный поток и т. п.

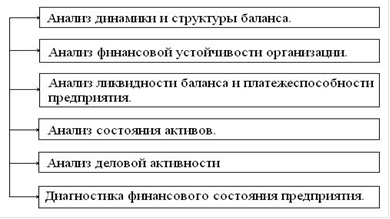

Анализ баланса осуществляется, как правило, по агрегированному аналитическому балансу. Этапы подобного анализа приводятся на рисунке 1.

Рис. 1. Этапы анализа баланса

В процессе первого этапа определяют темпы роста существенных статей баланса и сравнивают полученные результаты с темпами роста выручки от продаж. Одним из основных направлений анализа является вертикальный анализ баланса. При этом оценивают удельный вес и структурную динамику отдельных групп и статей актива и пассива баланса.

Результаты данного анализа должны удовлетворять следующим условиям:

– валюта баланса в конце отчетного периода увеличивается, а темпы прироста ее выше уровня инфляции, но не выше темпов прироста выручки;

– при прочих равно значимых условиях темпы прироста оборотных активов выше, чем темпы прироста внеоборотных активов и краткосрочных обязательств;

– размеры и темпы прироста долгосрочных источников финансирования превышают соответствующие показатели по внеоборотным активам;

– доля собственного капитала в валюте баланса не менее 50 %;

– размеры, доля и темпы прироста дебиторской и кредиторской задолженности примерно одинаковые;

– в балансе нет непокрытых убытков.

При анализе баланса необходимо учитывать изменения в методологии ведения учета и в налоговом законодательстве Российской Федерации, а также положения учетной политики предприятия.

В процессе второго этапа осуществляется анализ финансовой устойчивости организации, рассчитываются абсолютные показатели финансовой устойчивости: наличие чистых активов; наличие собственных оборотных средств и чистого оборотного капитала.

Относительные показатели финансовой устойчивости — это коэффициенты финансовой устойчивости. Система основных показателей для анализа финансовой устойчивости приведена в таблице 1.

Показатели финансовой устойчивости

Показатели

Расчет

Собственный оборотный капитал (собственные оборотные средства)

Чистый оборотный капитал

ЧОК = СК + ДО — ВА или ЧОК = ОА — КО

ЧА (порядок расчета установлен письмом Минфина России и ФКЦБ. Представленный выше аналитический баланс сформирован так, что СК=ЧА)

Коэффициент автономии (финансовой независимости, концентрации собственного капитала):

Коэффициент финансовой зависимости (концентрации заемного капитала)

Кфз = ЗК / СВК, где ЗК = КО + ДО

Соотношение заемных и собственных средств (коэффициент финансового леверижда):

Коэффициент сохранности собственного капитала

Кскс = СКк.п. / СКн.п.

Коэффициент маневренности (мобильности) собственного капитала

Коэффициент обеспеченности собственными оборотными средствами (чистым оборотным капиталом):

Третий этап — анализ ликвидности баланса и платежеспособности предприятия, который представляет собой наличие оборотных средств в размере, потенциально достаточном для погашения краткосрочных обязательств. Ликвидность баланса — основа платежеспособности предприятия. Оценка ликвидности баланса может производиться разными методами, например, на основе расчетов коэффициентов ликвидности.

При расчете каждого из коэффициентов включают конкретные группы оборотных активов, которые различаются по степени ликвидности, то есть способности превращаться в денежные средства в процессе финансово-хозяйственной деятельности предприятия.

В ходе четвертого этапа проводится анализ состояния активов. В рамках этого анализа следует провести анализ состава, структуры и эффективности использования активов. Для оценки эффективности оборотных активов используются показатели рентабельности и оборачиваемости.

В процессе пятого этапа осуществляется анализ деловой активности и ееоценка. Он проводится по следующим направлениям:

– по уровню эффективности использования ресурсов. Наиболее значимые в этой группе — показатели оборачиваемости активов и капитала;

– по соотношению темпов роста прибыли, оборота и авансированного капитала.

– по специальным показателям, характеризующим деловую активность — коэффициентам устойчивости экономического роста, способности самофинансирования, инвестиционной активности.

При проведении шестого этапа диагностики финансового состояния предприятия наиболее распространенными подходами к диагностике финансового состояния являются: оценка возможности восстановления или утраты платежеспособности и использование дискриминантных математических моделей вероятности банкротства.

Для оценки возможности восстановления или утраты платежеспособности рассчитываются показателя: коэффициент текущей ликвидности; коэффициент обеспеченности собственными оборотными средствами.

Рассмотри порядок проведения анализа финансового состояния на примере данных баланса ООО «ЮВАС-ГАЗСЕРВИС» за 2015 год. Результаты расчетов приведены в таблицах 2 и 3.

В таблице 2 представлен состав и структура средств ООО «ЮВАС-ГАЗСЕРВИС». Наибольший удельный вес в структуре средств составляют финансовые и другие оборотные активы (на начало периода 55,83 % и 58,04 % на конец), наименьшую долю занимают нематериальные финансовые и другие внеоборотные активы (0,01 % на начало года и 0,1 % на конец года), материальные внеоборотные активы (на начало года 43,86 % и на конец 32,51 %), денежные средства и денежные эквиваленты (на начало года 0,28 % и на конец 8,87 %). Увеличение оборотных активов произошло за счет увеличения краткосрочной дебиторской задолженности, долгосрочной дебиторской задолженности.

Состав иструктура средств ООО «ЮВАС-ГАЗСЕРВИС» в 2015г.

Средства (актив)

На начало года

На конец года

Изменение (+/-)

Сумма

тыс. руб.

Источник: moluch.ru

рем дор. Аналитическое использование бухгалтерского баланса при оценке финансового состояния организации

Единственный в мире Музей Смайликов

Самая яркая достопримечательность Крыма

Скачать 172.58 Kb.

МОСКОВСКИЙ ФИНАНСОВО-ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ

Факультет _______________________________________________

Кафедра _________________________________________________

КУРСОВАЯ РАБОТА

По дисциплине Финансовый менеджмент

Студента

(фамилия, имя, отчество)

- На тему:Аналитическое использование бухгалтерского баланса при оценке финансового состояния организации

Автор работы:

(ФИО) (подпись)

Научный руководитель:

(ученая степень, звание, ФИО) (подпись)

«____»______________2016г.

Дата защиты:

«____»_____________2016г.

Оценка: __________________

Введение

В условиях рыночных отношений от предприятия требуется повышения эффективности производства, конкурентоспособности продукции и услуг, эффективности форм хозяйствования и управления производством, что в конечном итоге, приводит к достижению основной цели – получение максимальной прибыли – и может быть достигнуто при условии обеспечения устойчивого финансового состояния. Правильное определение финансового состояния предприятия имеет большое значение не только для него самого, но и для акционеров и потенциальных инвесторов. Вышесказанное обосновывает актуальность выбранной темы курсовой работы.

Эффективность деятельности любого предприятия в современных условиях зависит от организации процесса производства. Для правильного руководства процессом производства необходимо располагать полной, точной, объективной, современной и достаточно детальной экономической информацией.

Основным инструментом для этого служит финансовый анализ, основной целью которого является получение небольшого числа ключевых параметров, дающие объективную и точную картину финансового состояния предприятия, при помощи которого можно объективно оценить внутренние и внешние отношения анализируемого объекта: охарактеризовать его платежеспособность, эффективность и доходность деятельности, перспективы развития, а затем по его результатам принять обоснованные решения.

Актуальным является овладение методикой анализа баланса. Оно позволит объективно оценить эффективность хозяйственной деятельности и выработать обоснованные управленческие решения с целью выявления и использования резервов улучшения функционирования всех производственных ресурсов предприятия. Уметь читать баланс должны руководитель предприятия, работники экономических и других служб для решения самых разнообразных вопросов.

В курсовой работе будет дана общая характеристика бухгалтерского баланса, как основного источника информации для анализа финансового состояния, оценка величины средств и источников на начало и на конец года, их изменение за год, структура актива и пассива и ее изменение за отчетный год, будут выявлены факторы этого изменения, рассчитаны и оценены основные показатели хозяйственной деятельности предприятия.

Целью курсовой работы является аналитически использовать бухгалтерский баланс для оценки финансового состояния организации и разработать предложения по его улучшению.

Поставленная в работе цель обусловила необходимость решения следующих взаимосвязанных задач:

— изучить теоретические основы порядка формирования бухгалтерского баланса организации и методики анализа ее финансового состояния ;

— провести анализ финансового состояния ООО «ДорогобужРемстрой» по данным бухгалтерского баланса;

Объектом исследования является система организации бухгалтерского учета и ведения бухгалтерского баланса ООО «ДорогобужРемстрой».

Предмет исследования в курсовой работе являются способы и методы использования данных бухгалтерского баланса для оценки финансового состояния ООО «ДорогобужРемстрой».

Теоретической и методологической основой курсовой работы послужили труды таких авторов как Бабаев Ю.А., Петров А.М., Богаченко В.М., Кондраков Н.П., Лащинская, Н. В., Пласкова Н.С., Чувикова, В.В.

В ходе подготовки данной работы изучены статистические источники, официальные документы, законодательные акты.

Информационной основой работы являются данные бухгалтерской отчетности ООО «Дорогобужремстрой» за 2013 – 2015 гг.

В ходе анализа в курсовой работе применялись традиционные методы экономического анализа: горизонтальный, вертикальный, коэффициентный и др.

1. Теоретические основы порядка формирования бухгалтерского баланса организации и методика анализа ее финансового состояния

Источник: topuch.com