Первоначальная стоимость основных средств — это стоимость основных средств при приобретении, получении. Cкладывается из расходов на:

- приобретение, доставку и монтаж оборудования,

- оставление проектно-сметной документации,

- строительство зданий и сооружений.

Основные средства учитываются по первоначальной стоимости во время срока службы и представляют собой базу для начисления амортизации.

Формирование первоначальной стоимости основных средств

Первоначальной стоимостью приобретенных за плату основных средств признается сумма затрат организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством РФ). В затраты на приобретение, сооружение и изготовление основных средств включают:

- суммы, уплачиваемые по договору поставщику (продавцу);

- суммы, уплачиваемые организациям за работу по договору строительного подряда и иным договорам;

- суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением основных средств;

- таможенные пошлины и таможенные сборы;

- невозмещаемые налоги, госпошлины, уплачиваемые при покупке объекта основных средств;

- вознаграждения, уплачиваемые посреднической организации, через которую приобретен объект основных средств;

- иные затраты на покупку, сооружение и изготовление объекта основных средств.

Не включаются в фактические затраты на приобретение, сооружение или изготовление основных средств общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением, сооружением или изготовлением основных средств.

Затраты на приобретение и сооружение основных средств определяются (уменьшаются или увеличиваются) с учетом суммовых разниц, возникающих в случаях, когда оплата производится в рублях в сумме, эквивалентной сумме в иностранной валюте (условных денежных единицах).

Первоначальной стоимостью основных средств, внесенных в счет вклада в уставный (складочный) капитал организации, признается их денежная оценка, согласованная учредителями (участниками) организации, если иное не предусмотрено законодательством Российской Федерации. Первоначальной стоимостью основных средств, полученных организацией по договору дарения (безвозмездно), признается их текущая рыночная стоимость на дату принятия к бухгалтерскому учету.

Первоначальной стоимостью основных средств, полученных по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, признается стоимость ценностей, переданных или подлежащих передаче организацией. Стоимость ценностей, переданных или подлежащих передаче организацией, устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных ценностей.

При невозможности установить стоимость ценностей, переданных или подлежащих передаче организацией, стоимость основных средств, полученных организацией по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, определяется исходя из стоимости, по которой в сравнимых обстоятельствах приобретаются аналогичные объекты основных средств.

Капитальные вложения в многолетние насаждения, на коренное улучшение земель включаются в состав основных средств ежегодно в сумме затрат, относящихся к принятым в отчетном году в эксплуатацию площадям, независимо от даты окончания всего комплекса работ. Стоимость основных средств, в которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных законодательством Российской Федерации и ПБУ.

Изменение первоначальной стоимости основных средств

Изменение первоначальной стоимости основных средств, в которой они приняты к бухгалтерскому учету, допускается в случаях достройки, оборудования, реконструкции, частичной ликвидации и переоценки объектов основных средств.

Коммерческая организация может не чаще одного раза в год (на начало отчетного года) переоценивать группы однородных объектов основных средств по текущей (восстановительной) стоимости путем индексации или прямого пересчета по документально подтвержденным рыночным ценам. При принятии решения о переоценке по таким основным средствам следует учитывать, что в последующем они переоцениваются регулярно, чтобы стоимость основных средств, по которой они отражаются в бухгалтерском учете и отчетности, существенно не отличалась от текущей (восстановительной) стоимости.

- основные фонды.

- среднегодовая стоимость основных фондов,

- источники основных средств,

- основной капитал,

- амортизация основных средств,

- износ основных средств,

- выбытие основных средств,

- ликвидационная стоимость основных фондов.

Попробуйте программу ФинЭкАнализ для финансового анализа организации по данным бухгалтерской отчетности, доступной через ИНН

Страница была полезной?

Еще найдено про первоначальная стоимость основных средств

- Изменение первоначальной стоимости основных средств Изменение первоначальной стоимости основных средств — это стоимость основных средств в которой они приняты к бухгалтерскому

- Особенности анализа основных средств и финансовых вложений на основе новых форм отчетности пояснения к бухгалтерскому балансу и отчету о прибылях и убытках С п где С с — первоначальная стоимость основных средств находящихся в собственности С а — стоимость полученных в аренду основных

- Внутренний аудит основных средств организации — часть 1 Принятие к бухгалтерскому учету основных средств а также изменение первоначальной стоимости их при достройке дооборудовании и реконструкции отражается по

- Анализ взаимосвязи чистой прибыли и чистого денежного потока Остаточная стоимость нематериальных активов 36 802 56 554 76 822 19 752 20 268 Первоначальная стоимость основных средств 869 117 929 162 831 280 60 045 -97 882 Сумма

- Амортизация и обесценение основных средств в соответствии с РСБУ и МСФО Согласно стандарту существует две модели учета основных средств по первоначальной стоимости и по переоцененной стоимости Далее будет рассмотрена первая модель Согласно

- Внутренний аудит основных средств организации — часть 2 ПС — первоначальная стоимость основного средства Сизн — сумма износа исчисленного по нормам амортизационных отчислений для целей

- Бухгалтерский и налоговый учет основных средств нематериальных активов и амортизационных отчислений в целях развития и совершенствования подходов к оценке имущества компании В налоговом учете независимо от назначения кредита начисленные проценты отражаются как внереализационные расходы при этом в бухгалтерском и налоговом учете формируется разная первоначальная стоимость основных средств Принимаемые в уменьшение базы по налогу на прибыль расходы в налоговом

- Амортизационные отчисления и их роль в формировании инвестиционного потенциала предприятия Помимо этого величина начисленной предприятием амортизации зависит от первоначальной стоимости основных средств от ускорения НТП от выбранной амортизационной стратегии в основе которой лежит

- Основные различия отражения основных средств в РСБУ и МСФО Первоначальная оценка Первоначальная стоимость основных средств включает прямые затраты связанные с доставкой активов к местонахождению и приведением

- Анализ величины экономической выгоды корпорации при реализации различных подходов к расчетам амортизационной премии В соответствии с налоговым законодательством РФ налогоплательщик имеет право включать в состав расходов отчетного налогового периода расходы на капитальные вложения в размере не более 10% не более 30% — в отношении объектов основных средств относящихся к 3-7-й амортизационным группам первоначальной стоимости объектов основных средств за исключением объектов полученных безвозмездно а также не более 10%

- Финансовые инструменты управления основным капиталом предприятия и особенности их применения в республике Беларусь Так несмотря на постоянное снижение уровня износа удельный вес накопленной амортизации в первоначальной стоимости основных средств в промышленности на начало 2013 г по-прежнему является высоким -41.3 %

- Коэффициент годности основных средств К гос Остаточная стоимость основных средств Первоначальная стоимость основных средств или К гос 1 — Амортизация Первоначальная стоимость основных

- Обеспечение сопоставимости линейного и ускоренных способов начисления амортизации основных средств Рассмотрим расчёт амортизационных отчислений линейным способом объекта основных средств первоначальной стоимостью 100 000 руб сроком полезного использования 5 лет Сумма амортизационных отчислений

- Проблемы учета переоценки внеоборотных активов и ее результатов в коммерческих организациях Переоценка основных средств проводится путем пересчета первоначальной стоимости или текущей восстановительной стоимости если объект переоценивался ранее

- Коэффициент годности К г Остаточная стоимость основных средств Первоначальная стоимость основных средств или К г 1 — Амортизация Первоначальная стоимость основных

- Моделирование учетной политики организаций Крыма в переходный период Малоценные и быстроизнашивающиеся предметы 4970.00 14313.60 4 Основные средства по первоначальной стоимости 37444.00 107837.80 5 Накопленный износ 14762.00 42515.20 6 Нераспределенная прибыль

- Особенности учёта долгосрочных материальных активов в сельском хозяйстве в соответствии с МСФО Фактической первоначальной справедливой Стоимости основных средств Сумма фактических затрат на приобретение сооружение объектов а также приведение

- Внутренний аудит основных средств организации — часть 3 По данным бухгалерского учета первоначальная стоимость объекта основных средств ОС автомобиля используемого в управленческих целях введенного в эксплуатацию в

- О совершенствовании учета налоговых разниц налоговых активов и обязательств III-VII амортизационным группам первоначальной стоимости основных средств 1 Амортизационная премия может быть использована только в целях налогового учета

- Методика проведения аудита хозяйственных операции по учету основных средств Да Нет При аудите данных операций необходимо обратить внимание на правильность формирования первоначальной стоимости основных средств суммовых разниц для целей бухгалтерского учета и налогообложения сумм НДС уплаченных

Источник: 1fin.ru

Как составлять бухгалтерские проводки

Как и в каждой науке, в бухучете есть свой свод правил и основ, которые необходимо выучить. Да, да, именно выучить. В бухгалтерском учете это План счетов.

Но заучивать сами счета не вижу необходимости, так как далеко не все счета используются в хозяйственных операциях предприятий. А те, которые используются — заучиваются в процессе работы.

Но вот то, что действительно придется выучить и научиться понимать, так это деление этих счетов на активные, пассивные и активно-пассивные. Это просто необходимо для того, чтобы правильно составлять бухгалтерские проводки.

Если Вам необходимо досконально научиться бухгалтерскому учету, то я предлагаю Вам очень востребованный курс Бухгалтерский учет для начинающих с нуля. В этом курсе даже действующие бухгалтера находят для себя пользу, так как никто не научит Вас бухучету таким легким и понятным способом, как я) Да, может это не скромно с моей стороны, но я нашла эффективный подход к преподаванию такой непростой дисциплины, как бухгалтерский учет. Ну вернемся к нашим проводкам.

АКТИВНЫЕ СЧЕТА

Как составлять бухгалтерские проводки по активным счетам?

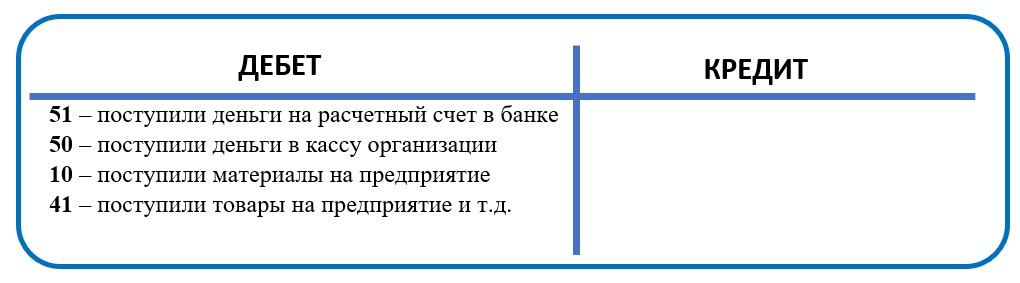

На самом деле не сложно и понять разницу между активом и пассивом. Так как активные счета, это те счета, на которых учитывается наше имущество и часто даже это имущество можно пощупать. Это, например, материалы, готовая продукция, деньги, основные средства. Также по ним не может быть и остатка по кредиту.

То есть у вас не может быть минус даже 1 копейка на вашем расчетном счете в банке или в кассе. Или не может быть на складе минус 1 единицы любого материала. Самое меньшее может быть ноль. Но никак не минус.

По активным счетам приход всегда отражается по дебету счета. И всегда нужно понимать у кого прибыло, а у кого убыло! Если прибыло у вас, то это будет дебет счета. А если убыло у вас, то это будет кредит счета.

Например, у вас пришли деньги на расчетный счет в банке. Бухгалтерский счет расчетного счета 51. Так вот, чтобы отразить поступление на расчетный счет, то у вас в дебете будет однозначно счет 51. И определенно ДЕБЕТ, так как у вас ПРИБЫЛО!

Если у вас поступили материалы на предприятие, то это будет однозначно дебет, только уже счета 10 «Материалы». Но приход по активным счетам- это всегда дебет. Надо это запомнить.

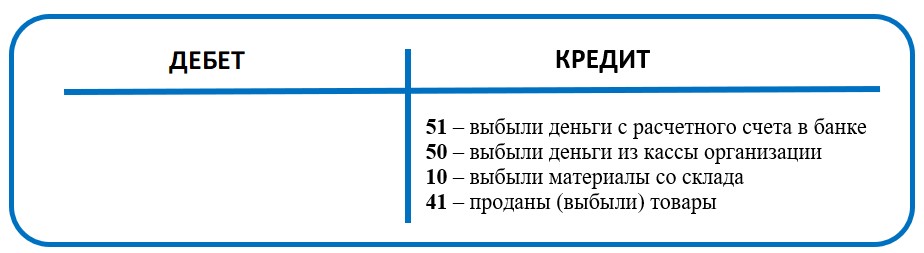

А вот выбытие по активным счетам всегда происходит с кредита. То есть, если у вас выбывают деньги из банка (например, заплатили кому-то за что-то), то это всегда кредит 51 счета. Соответственно, у вас УБЫЛО, значит кредит счета. Или выбывают материалы со склада, например, в производство, то это будет с кредита счета 10 «Материалы».

А вот как проставляются счета в корреспонденции с этими счетами, мы разберем чуть позже. Потому что проводки бухгалтерского учета – это, всегда два счета, один в дебете, а другой в кредите.

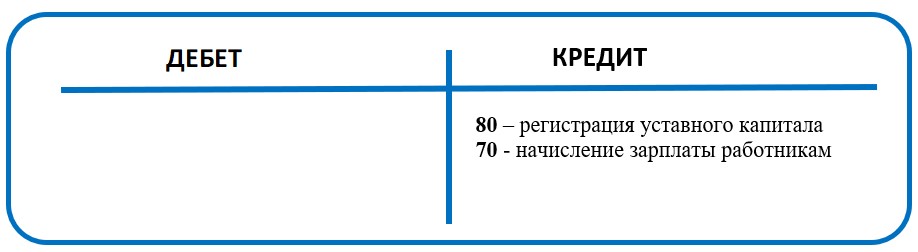

ПАССИВНЫЕ СЧЕТА

Как составлять бухгалтерские проводки по пассивным счетам?

В пассивных счетах все с точностью до наоборот. Приход по пассивным счетам отражается по кредиту, а выбытие по дебету. Например, пассивный счет 80 «Уставный капитал» — приход на этот пассивный счет отражается по кредиту счета.

Или еще пример, пассивный счет 70 «Расчеты с персоналом организации» — здесь тоже начисление зарплаты работникам предприятия отражается по кредиту этого счета. А вот когда мы выплачиваем зарплату, то это отражается с дебета счета 70. Вот именно для этого и надо запомнить, какие счета являются активными, а какие пассивными. Именно для того, чтобы не ошибиться с поступлением и выбытием по этим счетам.

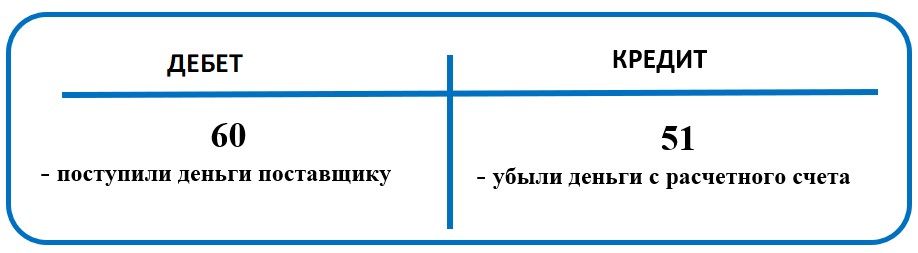

АКТИВНО-ПАССИВНЫЕ СЧЕТА

Существуют еще активно-пассивные счета. По этим счетам движение может быть как по дебету, так и по кредиту. Здесь также надо ориентироваться на « у кого прибыло, а у кого убыло».

Возьмем, к примеру, счет 60 «Расчеты с поставщиками и подрядчиками». Если мы заплатили поставщику за какие то товары, то здесь однозначно у нас убывают деньги, а приходят они к поставщику! Соответственно, приход у поставщика будет в дебете, так как прибыло как раз ему, и будет дебет 60 счета. А убывают у нас – денежные средства с расчетного счета, то есть кредит счета 51.

Или, например, поставщик отгрузил нам товар на склад. У кого прибыло и у кого убыло в данном случае? Задавая себе эти вопросы при составлении проводок вы однозначно не ошибетесь в корреспонденции счетов.

Прибыло в данном случае у нас. У нас прибыл товар. Товары отражаются на бухгалтерском счете 41 «Товары». И если это прибыло, то будет дебет счета 41.

Убыло у кого? У поставщика. Он отгрузил товар и он у него уменьшился. Соответственно будет кредит счета 60 «Расчеты с поставщиками и подрядчиками». И проводка получается Дебет 41 Кредит 60 – поступление товаров от поставщика.

ДВОЙНАЯ ЗАПИСЬ – ВСЕГДА РАВЕНСТВО

Еще необходимо понимать, что бухгалтерские проводки — это всегда два счета, дебет и кредит. И это всегда равенство. То есть по этим двум счетам проходит одна и та же сумма в операции. И неравенства быть просто не может.

В большинстве случае актив и пассив в проводках всегда равняются активу и пассиву в балансе. Принцип равенства это один из главных принципов в бухучете. Принцип равенства счетов придумал еще Пачоли в 1494 году и с тех пор он не меняется и его применяют во всех странах мира. Разное только законодательство.

Но этот принцип баланса он всегда отражает два счета и показывает, что если где-то прибыло, то значит где-то убыло. То есть в прямом смысле отражает закон вселенной). Поэтому бухгалтерский учет очень логичный. И если освоить эти основные навыки, то вам лишь останется не отставать от законодательства и вы успешно сможете заниматься бухгалтерским учетом.

Бухгалтерские проводки используются не только для составления и отражения хозяйственных операций. Далее из этих проводок складываются бухгалтерские отчеты. Подробнее о том, как проводки влияют на валюту баланса вы можете прочитать в этой статье.

То есть, все проводки собираются в сводном документе Оборотно-сальдовая ведомость за определенный период (как правило месяц) и далее, согласно этим операциям, эти данные переносятся в баланс организации. Но помимо бухгалтерского учета двойная запись используется и в управленческом учете! Поэтому овладеть навыком составления бухгалтерских проводок финансистам и бухгалтерам просто необходимо.

Если вам не нужно изучать все участки в бухучете, а нужно лишь научиться составлять проводки и из них потом составлять баланс и отчет о прибылях и убытках, то предлагаю Вам экспресс курс «От проводок до баланса». В этом курсе вы научитесь и отработаете под моим руководством все бухгалтерские операции до определения финансового результата и научитесь составлять 2 самые главные формы бухгалтерского учета: баланс и отчет о финансовых результатах.

Самостоятельная тренировка

Ну а теперь попробуйте сами составить бухгалтерские проводки:

1.Поступили деньги в кассу организации от подотчетного лица.

Счет «Касса» 50. счет «Подотчетные лица» 71. У кого прибыло и у кого убыло?

2. На расчетный счет организации поступили деньги от покупателя

Счет «Расчетные счета» 51. Счет «Расчеты с покупателями» 62.

Источник: marina-prophet.ru

Основные средства предприятия: что это, виды и состав

Скотина — это вовсе не ругательство, а основное средство, если бизнес работает в агросекторе. Что еще может быть основным средством предприятия, как получают, учитывают, оценивают и списывают основные средства, и зачем они вообще нужны — читайте в статье.

Что такое основные средства предприятия

Основные средства (ОС) предприятия — это материальные объекты, которые компания использует для выполнения работы, оказания услуг или для производства товаров. Основные средства либо приносят прибыль бизнесу в настоящем, либо будут делать это в будущем. Все ОС отображаются в бухгалтерском и налоговом учете, а их стоимость может меняться. От стоимости основных средств, в том числе, зависит расчет налога на имущество, который придется уплатить бизнесу.

Простыми словами, основные средства — это все крупное и дорогостоящее имущество компании, которым компания пользуется год или больше для получения прибыли.

Основные средства предприятия обладают следующими признаками:

- Материальность — их можно увидеть, потрогать, измерить.

- Использование более года — то, что используется в компании менее года, относится к оборотным средствам.

- Приносят выгоду от использования, прямо или опосредованно. Например, если ОС участвует в производстве продукции компании или сдается в аренду — это прямая выгода, если это административное здание компании — опосредованная.

- Контролируются предприятием — находятся в собственности бизнеса.

- Есть возможность достоверно оценить каждый материальный актив.

Стоимость основных средств может быть любой, минимальный лимит — 40 000 рублей, если предприятие заранее не установило другую, меньшую цифру. Все, что стоит больше и обладает признаками ОС, рассматривается как основные средства.

Каналы продаж для бизнеса: как выбрать самый эффективный

В чем важность и роль основных средств предприятия

Главные задачи ОС предприятия — обеспечение производственных процессов и образование материально-технической базы. Например, чем большее количество средств спецтехники есть у строительной компании — тем больший объем работ она способна выполнять, опираясь на собственную материально-техническую базу. А чем больше станков находится в собственности производственного предприятия, тем больший объем продукции оно может выпустить на рынок.

Основные средства предприятия приносят прибыль — прибылью на каждый рубль, вложенный в их приобретение, изменяется эффективность использования основных средств. Это один из важных показателей надежности и перспективности бизнеса в целом.

Как появляются основные средства предприятия

Основные средства попадают в собственность предприятия разными путями, например:

- Приобретаются упоставщиков. Цена приобретения и есть первоначальная стоимость этого актива.

- Вносятся учредителями компании как взнос в уставной капитал. Стоимость определяется денежной оценкой самих учредителей.

- Строятся/создаются компанией. Стоимость складывается из затрат на строительство/производство.

- Передаются в дар. Стоимостью такого ОС считается рыночная оценка.

- Получаются по бартеру/договору мены. Стоимость определяется сторонами-участницами договора.

Что такое юнит-экономика простыми словами и как рассчитать ее для бизнеса

Что входит и что не входит в перечень основных средств компании

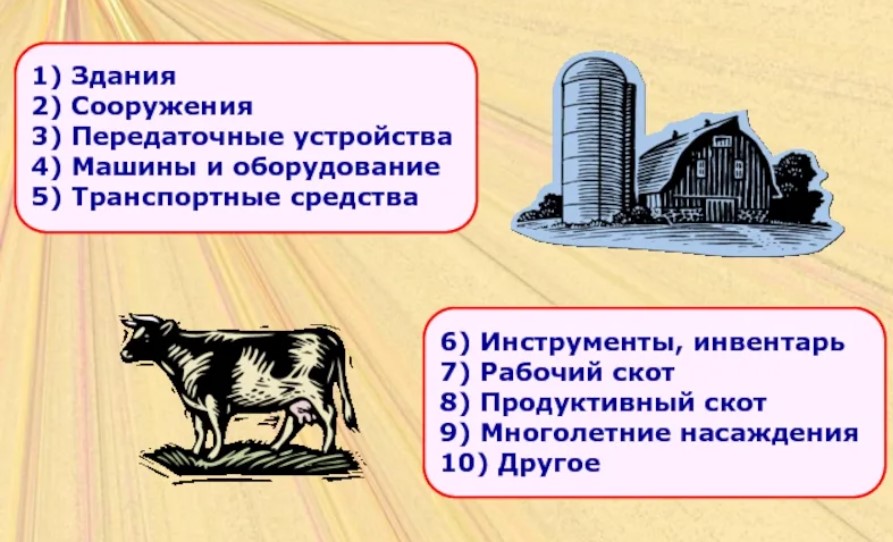

Что может входить в состав ОС:

- Здания и сооружения, принадлежащие компании.

- Земельные участки, находящиеся в собственности.

- Спецтехника, станки и оборудование.

- Корпоративный транспорт.

- Техника и ручной инструмент, закупленные компанией.

- Передаточные устройства, например, смартфоны, планшеты, компьютеры.

- Оргтехника и вычислительная техника.

- Зеленые насаждения (многолетние), расположенные на землях предприятия.

- Природные объекты — пруды, озера.

- Репродуктивный рабочий скот в агросекторе.

- Капитальные вложения в аренду важных для предприятия объектов и/или в улучшение земельных ресурсов.

Не относятся к основным средствам предприятия готовая продукция и товары на складе — они предназначены для перепродажи, это другая категория имущества. Также нельзя отнести к ОС:

- закупленные, но еще не прибывшие на предприятие материальные ценности;

- временные строения со сроком использования менее 2 лет;

- тару для хранения чего-либо;

- саженцы (посадочный материал) даже многолетних растений.

Классификация основных средств предприятия

Существует несколько способов классификации ОС, например:

По отрасли. Логистика, строительство, торговля, агросектор и так далее.

По назначению. ОС делятся на занятые в производстве и непроизводственные, например, сдающиеся в аренду.

По степени использования. Оценивается, находится ли ОС в эксплуатации или в резерве, а, возможно, они направлены на восстановление.

Но чаще всего применяется обязательная для налогового учета классификация по сроку полезного использования.

Срок полезного использования ОС — период, в течение которого объект способен приносить прибыль.

Есть официальная, утвержденная российским правительством, классификация основных средств предприятия, которая включает 10 амортизационных групп:

- 1-2 года. Медицинские инструменты, отбойные молотки и т.д.

- 2-3 года. Литейные формы, буровое оборудование и т.д.

- 3-5 лет. Легковые автомобили, автобусы, технологические трубопроводы и т.д.

- 5-7 лет. Точки доступа WiFi, шатровые здания, деревянные мачты, модемы и т.д.

- 7-10 лет. Резервуары, газгольдеры, сооружения для животноводства, паровые котлы и турбины и т.д.

- 10-15 лет. Железобетонные резервуары, линии электросвязи, снегозащитные заборы и т.д.

- 15-20 лет. Каркасные здания, мосты на деревянных опорах, цементные печи и т.д.

- 20-25 лет. Железнодорожное полотно, линия метрополитена, доменные печи, силовые кабели, промышленные электровозы и т.д.

- 25-30 лет. Электростанции, овощехранилища, деревянные причалы, электрогенераторы и т.д.

- 30+ лет. Автодороги, жилые здания, круизные суда, вагоны метро, лесозащитные полосы и т.д.

Бизнес-модель: что это, виды, как построить по шаблону Остервальдера

Различия в бухгалтерском и налоговом учете основных средств предприятия

У бухгалтерского и налогового учета ОС схожие принципы, но есть и различия.

С точки зрения налогового учета стоимость основных средств должна быть более 100 000 рублей, тогда как с точки зрения бухгалтерского учета достаточно и 40 000 рублей, и этот показатель может быть дополнительно уменьшен.

Для корректного ведения налогового учета все ОС включают в определенные амортизационные группы по срокам полезного использования (см. пункт «Классификация основных средств») — для бухгалтерского учета этого в обязательном порядке не требуется.

В налоговом учете, в отличие от бухгалтерского, отсутствует понятие «инвентарного объекта». Бухгалтерия рассматривает инвентарный объект как единицу измерения бухгалтерского учета. Это один предмет (станок) или комплекс предметов (компьютер как набор из монитора, системного блока, компьютерной мыши и клавиатуры), объединенные в одно целое и выполняющие единую функцию. Такому объекту присваивается инвентарный номер, под которым он и фигурирует в бухгалтерских документах.

При налоговых проверках бизнеса проверяется достоверность ведения бухгалтерского учета основных средств — как мы уже пояснили, сведения об остаточной стоимости ОС учитываются для начисления налога на имущество.

Методы оценки основных средств предприятия

Оценка ОС проводится для определения их текущей стоимости, которая меняется с течением времени. Можно выделить 4 метода оценки:

- Оценка по первоначальной стоимости. Например, по стоимости покупки готового здания, или станка, или компьютера.

- Оценка по восстановительной стоимости. Восстановительной стоимостью считаются затраты, которые понесла бы компания, покупая ОС по актуальным ценам в момент оценки. Такую переоценку бизнес проводит самостоятельно, не чаще 1 раза в год.

- Оценка по остаточной стоимости. Разница между первоначальной (или восстановительной) стоимостью и суммой амортизационных отчислений называется остаточной стоимостью. Остаточная стоимость может и возрастать — в случаях, когда компания инвестировала в модернизацию или техническое переустройство ОС.

- Оценка по ликвидационной стоимости. Ликвидационной стоимостью называется ожидаемая сумма от реализации ОС по истечении срока его эксплуатации.

Переоценка проводится периодически, например, чтобы увеличить уставной капитал, если цена ОС возросла, или чтобы передать ОС в залог, или продать их и провести реструктуризацию компании.

Себестоимость: что это такое простыми словами и как ее рассчитать

Износ и амортизация ОС

Любые активы, в том числе и основные средства, изнашиваются, то есть теряют стоимость, либо в результате длительной эксплуатации, либо в результате форс-мажоров (пожар, авария).

Выделяют физический и моральный износ основных средств.

- Физический износ. Это утрата технических качеств в результате использования в производстве, эксплуатации, или просто от времени. Например, это может быть разрушение деревянного причала или стачивание узлов и элементов станков.

- Моральный износ. В этом случае ОС не утрачивает работоспособности, но его применение/эксплуатация перестает быть финансово оправданной и выгодной. Например, можно найти работающий 486 процессор компьютера, но использовать его для работы совершенно нерационально. Примерно так же обстоят дела с кнопочными мобильными телефонами или с телефонами без выхода в интернет.

Амортизация ОС — это списание части стоимости объекта на актуальные расходы бизнеса. В зависимости от амортизационной группы определяется процент списания. Однако есть и несколько исключений — например, земельные участки или природные объекты, находящиеся в собственности предприятия, считаются неподверженными амортизации, так как они не изнашиваются и не изменяют своих свойств с течением времени.

Расчет амортизации ОС позволяет при ведении налогового учета правильно оценивать доходы и расходы предприятия за конкретный временной период.

Бухгалтерские проводки

Бухгалтер любой компании обязан вести учет поступающих основных средств и всех операций, которые с ними происходят. Бухгалтерские проводки отражают:

- Приобретение ОС.

- Подготовку к эксплуатации и пусконаладку.

- Проценты по кредитам на приобретение ОС.

- Изменение стоимости ОС.

- Возмещение НДС, если это положено.

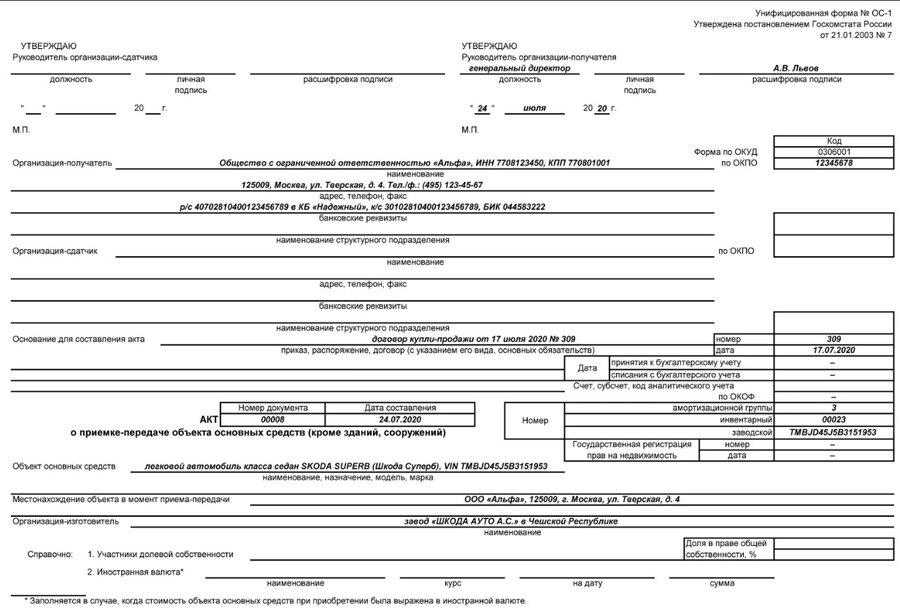

Документами для бухгалтерского учета основных средств могут быть:

- Акт о приеме-передаче основных средств — форма ОС-1.

- Акт о приеме-передаче здания — форма ОС-1а.

- Акт о поступлении оборудования — форма ОС-14.

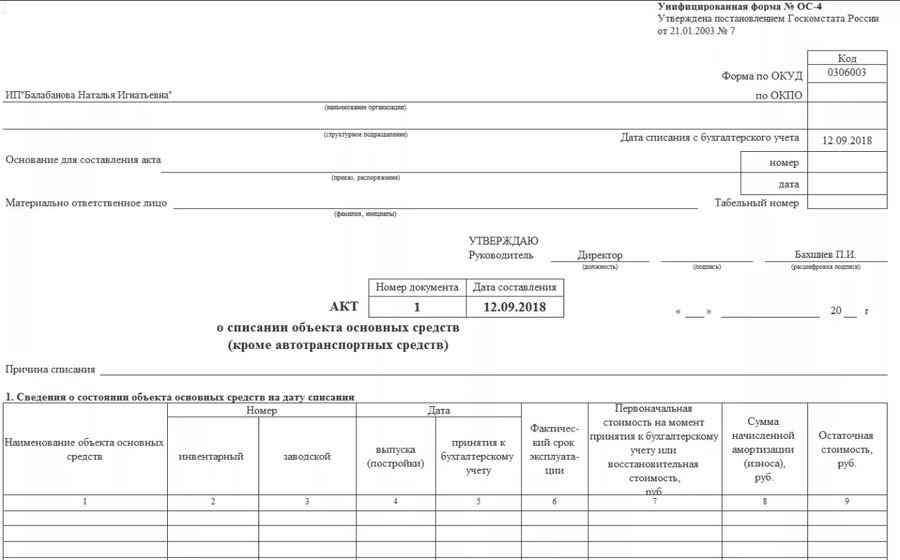

- Акт о списании объекта ОС — ОС-4.

Расходы на приобретение и подготовку ОС к использованию проводятся по форме дебета счета 08 «Вложения во внеоборотные активы».

При списании отработавшего свое ОС составляется акт, а в бухгалтерских документах учитываются затраты на выбытие (утилизацию, вывоз) или доходы (сумма от продажи ОС). В бухгалтерскую карточку инвентарного объекта при этом вносится запись о выбытии основного средства. Документ должен храниться в компании 5 лет.

Коротко о главном

- Основные средства предприятия — материальные необоротные средства (активы), которые эксплуатируются минимум в течение 12 месяцев.

- ОС предприятия необходимы для обеспечения его работы, в том числе производственных процессов.

- ОС делятся на 10 амортизационных групп в зависимости от срока их эксплуатацию до полного износа; перечень групп утвержден правительством.

- В каждой компании должен вестись корректный налоговый и бухгалтерский учет основных средств. Основная единица бухгалтерского учета ОС — инвентарный объект, а основная задача учета показать реальные доходы и расходы компании за отчетный период.

Присоединяйтесь к нашему Telegram-каналу!

- Теперь Вы можете читать последние новости из мира интернет-маркетинга в мессенджере Telegram на своём мобильном телефоне.

- Для этого вам необходимо подписаться на наш канал.

Источник: kokoc.com