В справочном разделе баланса указывается информация о ценностях, которые учитываются в бухгалтерском учете на забалансовых счетах. Это ценности, временно находящиеся в распоряжении организации (арендованные основные средства, материальные ценности на ответственном хранении, в переработке и т.п.), условные права и обязательства. Кроме того, на забалансовых счетах учитываются активы и обязательства, списанные с баланса, но за которыми в течение определенного времени необходимо вести контроль.

Строка 910 «Арендованные основные средства»

В этой строке отражается стоимость основных средств, взятых организацией в аренду. Арендованные основные средства организации-арендаторы учитывают на забалансовом счете 001 в оценке, указанной в договоре аренды. Если организация пользуется основными средствами, полученными по договору лизинга, и по условиям договора имущество подлежит учету на балансе лизингодателя, организация-лизингополучатель заполняет также расшифровочную строку 911 «В том числе по лизингу».

Обратите внимание: если в соответствии с договором аренды капитальные вложения в арендованный объект, которые произвел арендатор, являются его собственностью, то эти вложения являются для арендатора отдельным инвентарным объектом (объектами). То есть в этом случае капитальные вложения в арендованный объект основных средств учитываются у арендатора на балансе как собственные основные средства. На забалансовом счете 001 стоимость таких капитальных вложений не учитывается. Соответственно она не отражается в справочном разделе бухгалтерского баланса.

Строка 920 «Товарно-материальные ценности, принятые на ответственное хранение»

В этой строке справочного раздела баланса отражается стоимость товарно-материальных ценностей, которые находятся в организации на ответственном хранении. Это могут быть:

— ценности, полученные хранителем по договору ответственного хранения;

— ценности, которые получены от поставщиков, но организация на законных основаниях отказалась от их оплаты (например, если товары оказались бракованными или присланные поставщиком ТМЦ не соответствуют условиям договора поставки по качеству, количеству, ассортименту и т.п.);

— неоплаченные товарно-материальные ценности, которые уже получены от поставщиков, но по условиям договора право собственности на них переходит к покупателю после оплаты;

— товарно-материальные ценности, приобретенные организациями-посредниками для комитентов (принципалов, доверителей);

— принятые на ответственное хранение по прочим причинам.

Товарно-материальные ценности, принятые на ответственное хранение, учитываются на забалансовом счете 002. На этом же счете организации-поставщики учитывают оплаченные покупателями ТМЦ, которые оставлены на ответственном хранении, оформлены сохранными расписками, но не вывезены.

Товарно-материальные ценности учитываются на счете 002 «Товарно-материальные ценности, принятые на ответственное хранение» в ценах, предусмотренных в договорах, приемо-сдаточных актах и иных первичных документах.

По строке 920 отражается дебетовое сальдо забалансового счета 002 «Товарно-материальные ценности, принятые на ответственное хранение».

Строка 930 «Товары, принятые на комиссию»

В этой строке отражается стоимость товаров, которые приняты на комиссию по комиссионному договору. Товары комитента (принципала, доверителя), принятые для продажи в соответствии с комиссионным договором, учитываются на забалансовом счете 004 «Товары, принятые на комиссию». Учет комиссионных товаров ведется по ценам, указанным в договоре или приемо-сдаточном акте. По строке 930 справочного раздела баланса отражается дебетовый остаток счета 004.

Строка 940 «Списанная в убыток задолженность неплатежеспособных дебиторов»

В этой строке отражается сумма дебиторской задолженности, включенная в состав внереализационных расходов в связи с истечением срока исковой давности и признанная безнадежной к взысканию. После списания безнадежной задолженности с баланса ее нужно в течение пяти лет учитывать на забалансовом счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов». Это делается для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника. По истечении пяти лет или при возврате должником суммы долга она подлежит списанию с забалансового учета.

По строке 940 справочного раздела баланса отражается дебетовый остаток счета 007 [13].

Строка 950 «Обеспечения обязательств и платежей полученные»

В этой строке отражается дебетовое сальдо одноименного забалансового счета 008. Этот счет предназначен для учета гарантий, полученных организацией в обеспечение выполнения обязательств и платежей, а также обеспечений, полученных организацией под товары, переданные другим организациям (лицам). Учет полученных гарантий и обеспечений ведется в оценке, согласованной сторонами. Если в гарантии не указана сумма, то для бухгалтерского учета она определяется исходя из условий договора. По мере выполнения условий договора, под который была получена гарантия (обеспечение), сумма гарантии (обеспечения) подлежит списанию со счета 008.

Строка 960 «Обеспечения обязательств и платежей выданные»

Эту строку заполняют организации, которые выдавали другим организациям гарантии в обеспечение выполнения обязательств и платежей. Учет выданных обеспечений и гарантий ведется на забалансовом счете 009 «Обеспечения обязательств и платежей выданные». Если сумма выданной гарантии в документах не указана, то она определяется по условиям договора, под который она была выдана. По строке 960 отражается дебетовое сальдо забалансового счета 009.

Строка 970 «Износ жилищного фонда»

Строка 980 «Износ объектов внешнего благоустройства и других аналогичных объектов»

Эти строки справочного раздела баланса заполняются организациями, имеющими основные средства, по которым в соответствии с нормами ПБУ 6/01 «Учет основных средств» не начисляется амортизация. Это, в частности:

— объекты внешнего благоустройства и другие аналогичные объекты (лесного хозяйства, дорожного хозяйства, специализированные сооружения судоходной обстановки и т.п.);

— продуктивный скот, буйволы, волы и олени;

— многолетние насаждения, не достигшие эксплуатационного возраста;

— объекты жилищного фонда (жилые дома, общежития, квартиры и др.).

Обратите внимание: если организация использует объекты жилищного фонда для извлечения дохода, то такие объекты учитываются на счете 03 «Доходные вложения в материальные ценности». Амортизация по ним начисляется в общеустановленном порядке. Поэтому стоимость таких объектов жилого фонда не отражается по строке 970 справочного раздела баланса.

Основные средства некоммерческих организаций, используемые в уставной деятельности, не подлежат амортизации. По основным средствам, которые используются некоммерческой организацией в предпринимательской деятельности, амортизация начисляется в общеустановленном порядке.

Начисление износа по объектам основных средств, не подлежащим амортизации, производится в конце года по установленным нормам амортизационных отчислений. Суммы износа учитываются на забалансовом счете 010 «Износ основных средств». При выбытии указанных объектов основных средств сумма начисленного по ним износа списывается со счета 010.

Организация может ввести в справочный раздел баланса дополнительные строки, чтобы отразить износ по основным средствам, не указанным в строках 970 и 980.

Строка 990 «Нематериальные активы,

полученные в пользование»

В этой строке отражается стоимость чужих объектов интеллектуальной собственности (программного продукта, информационной базы, авторского произведения и т.п.), на которые организация приобрела право неисключительного пользования по лицензионному или иному аналогичному договору. Согласно п. 26 ПБУ 14/2000 нематериальные активы, полученные в пользование, организация-пользователь должна учитывать на забалансовом счете в оценке, принятой в договоре.

Планом счетов не предусмотрен счет для учета такого имущества. Поэтому, если организация получила объект НМА в пользование, она самостоятельно открывает для его учета забалансовый счет. Это должно быть отражено в приказе по учетной политике.

Дополнительные строки справочного раздела

В справочном разделе баланса не предусмотрено строк для отражения целого ряда ценностей, для учета которых Планом счетов установлены отдельные забалансовые счета. К примеру, нет строк для отражения ценностей, учитываемых на счетах 003 «Материалы, принятые в переработку», 005 «Оборудование, принятое для монтажа», 006 «Бланки строгой отчетности» и 011 «Основные средства, сданные в аренду».

Если у организации есть активы и обязательства, которые учитываются на забалансовых счетах, но для которых в рекомендованной Минфином России форме баланса нет отдельных строк, организация вправе добавить дополнительные строки в справочный раздел баланса [15].

Источник: studbooks.net

Бухгалтерская справка: зачем нужна и как ее составить

Бухгалтерская справка — незаменимый помощник бухгалтера. Она поможет обосновать расчеты, исправить ошибки в учете, передать информацию в госорганы. Расскажем, когда и зачем нужна бухгалтерская справка, какие виды справок бывают, как их правильно составить.

Зачем нужна

Итак, бухгалтерская справка — это внутренний документ организации. Она нужна, когда бухгалтеру надо провести хозяйственную операцию, для которой не предусмотрена другая первичка, или первичка есть, но ее недостаточно. Кроме того справка помогает детализировать учет или исправить в нем ошибки.

Важно : бухгалтерская справка не может заменить первичный документ, в составлении которого кроме бухгалтера должны участвовать другие лица.

Например: если утерян акт приема-передачи выполненных работ или счет-фактура от контрагента, то заменить такие документы бухгалтерской справкой нельзя.

Подключите электронный документооборот в Такском и перестаньте терять первичные документы. Мы поддерживаем роуминг со всеми операторами.

Форма бухгалтерской справки

- название документа и дату его составления;

- название организации;

Можно взять бланк бухгалтерской справки для госучреждений: форма по ОКУД 0504833 (приказ Минфина от 30.03.2015 № 52н) и на его основе составить свой. Рекомендуем утвердить разработанную форму справки приказом по учетной политике организации.

Обычно справку подписывают главный бухгалтер и исполнитель. Но в отдельных случаях можно предусмотреть в справке подпись руководителя. Например: если требуется одобрение учета каких-либо расходов.

Виды бухгалтерских справок

- для отражения фактов, пояснений;

- для расчета каких-либо показателей;

- для исправления ошибок;

- для передачи сведений в госорганы и т. д.

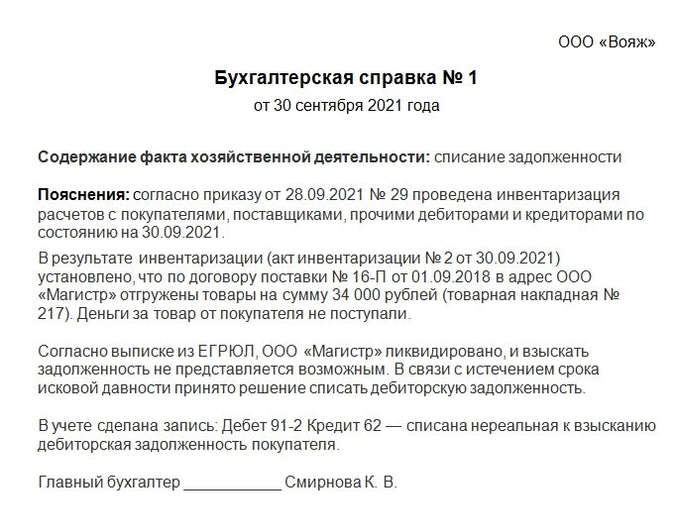

Бухгалтерская справка-пояснение

Такие справки составляют по операциям, для которых не предусмотрены формы первичных документов.

К таким операциям относятся:

- списание задолженности с истекшим сроком давности;

- внесение средств в уставный капитал;

- корректировка долга по акту сверки, когда не удается установить причину расхождений;

- перевод товаров в материалы и т. д.

Пример:

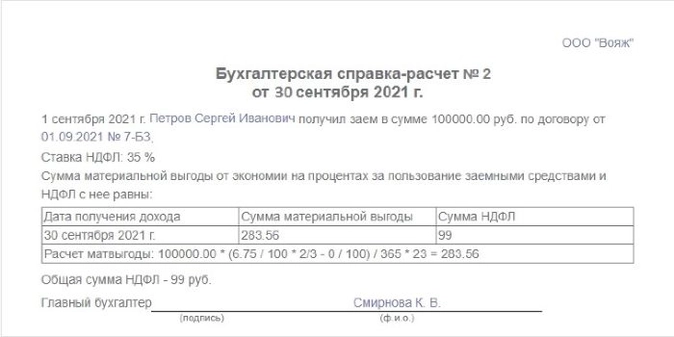

Бухгалтерская справка-расчет

Иногда перед тем, как отразить операцию в учете, бухгалтеру сначала нужно произвести расчеты. В этом случае сам расчет и итоговый результат фиксируют в бухгалтерской справке-расчете.

Обычно бухгалтеры отражают в справке расчеты следующих показателей:

- материальной выгоды и суммы НДФЛ по пользование займом;

- отпускных;

- сверхнормативных суточных;

- дивидендов;

- курсовых разниц;

- налогов и т. д.

Пример:

Нулевая отчётность в налоговую для ИП и ООО за 92 р в месяц. Без посещения госорганов. Электронная подпись уже в комплекте. Заказать .

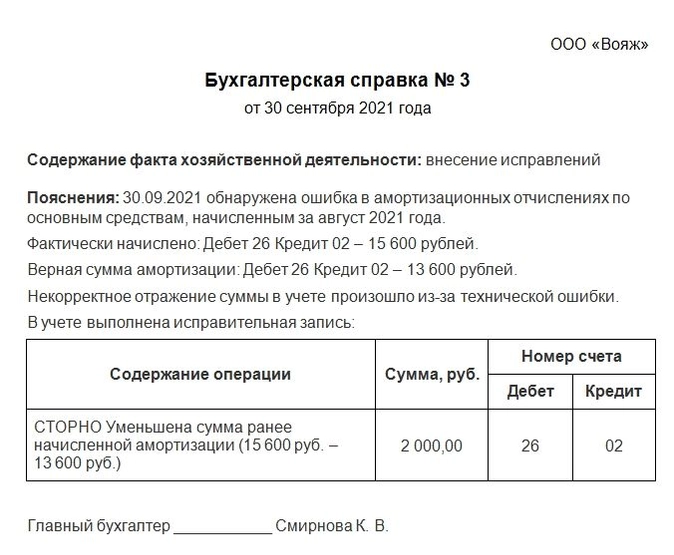

Бухгалтерская справка об исправлении ошибок

Если бухгалтер обнаружил ошибку в учете, то ее нужно исправить. В этом случае тоже составляют бухгалтерскую справку. В ней описывают: где и почему возникла ошибка и как она была откорректирована.

Исправить ошибку в учете бухгалтер может через сторнировочную запись или дополнительную проводку.

Пример:

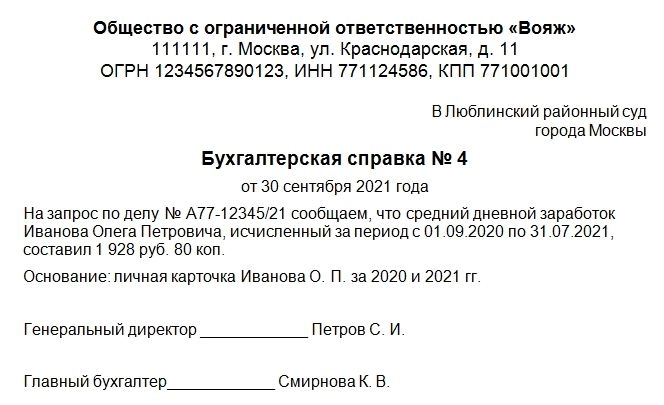

Бухгалтерская справка для передачи сведений

Иногда необходимо оформить бухгалтерскую справку для предъявления в государственные инстанции. В таких ситуациях справка носит информационный характер.

Например: организация выступает ответчиком в трудовом споре с работником, который был уволен неправомерно. А теперь этот работник через суд требует выплатить ему средний заработок за период вынужденного прогула. Сведения о среднем заработке могут быть представлены в суд в виде бухгалтерской справки.

Пример:

Сколько и как хранить бухгалтерские справки

Оформленные бухгалтерские справки хранят вместе с документами соответствующего регистра учета.

Например: если справка составлена для списания задолженности, то ее подшивают к инвентаризационной ведомости по расчетам с контрагентами или актам сверки с конкретным контрагентом.

Хранят бухгалтерские справки не меньше 5 лет. Однако в некоторых случаях этот срок может быть увеличен.

Например: если в справке содержится информация о расчете дивидендов, то ее, как и ведомости на выдачу дивидендов, нужно хранить 50 лет (если документ был оформлен после 2003 года. Для документов, составленных ранее указанной даты, срок хранения составляет 75 лет) (п. 122 приказа Росархива от 20.12.2019 № 236).

- справка

- бухгалтерский учет

- расчет налога

- расчет отпускных

- списание задолженности

- бухгалтерские проводки

- пояснения

- электронная отчетность

- Такском

Источник: www.klerk.ru

Бухгалтерская справка

Бухгалтерская справка относится к первичной документации и является своего рода универсальным документом, поскольку используется при учете и отчетности как по бухгалтерии, так и по налогам. Она общеприменима и широко распространена, т.к. ее использование востребовано в самых различных ситуациях. Как следует из самого названия документа, ее составление входит в компетенцию специалистов бухгалтерских отделов.

- Бланк и образец

- Онлайн просмотр

- Бесплатная загрузка

- Безопасно

В каких случаях используется бухгалтерская справка

Бухгалтерская справка не имеет статуса обязательного документа, но ей можно «изменить» неверные данные.

Как правило, справка носит вспомогательный характер. Чаще всего она используется при необходимости исправления некорректно внесенных данных в документы бухгалтерской и налоговой отчетности: правильные сведения вносятся в справку и досылаются в налоговую инспекцию.

Кроме того, она применяется при любых операциях, требующих пояснений, фиксации расчета различного рода сумм, подтверждения произведенных проводок при отсутствии других обосновывающих документов, проведении операций с применением дополнительных подсчетов и т.д.

Таким образом, при помощи бухгалтерской справки можно оформить практически любую финансово-хозяйственную операцию в деятельности предприятия.

Стоит отметить, что при желании любая компания имеет полное право подтверждать факт проведения операций, не требующих применения стандартные видов документации не с помощью бухгалтерских справок, а при помощи индивидуально разработанных форм первичных документов (конечно, при условии внесения в них необходимых реквизитов). Это значит, что в большинстве случаев бухгалтерская справка является заменяемым документом.

Порядок составления бухгалтерской справки

Документ не имеет единого, унифицированного, обязательного к применению образца, поэтому специалисты бухгалтерских отделов могут писать его в свободном виде или использовать разработанные и утвержденные на предприятии шаблоны. В качестве комментария нужно отметить, что хотя собственные формы документов организации должны регистрировать в своей учетной политике, в данном случае делать это необязательно, т.к. очень уж разнообразны поводы для написания бухгалтерских справок.

Некоторые бухгалтера по инерции используют ранее общепринятые типовые формы, которые удобны и просты в заполнении. Независимо от того, какой вариант будет выбран, есть некоторые сведения, которые бухгалтерская справка должна содержать в обязательном порядке: это

- данные об организации,

- дату и причину составления,

- документы и проводки, к которым она прилагается,

- а также подпись ответственного лица.

Можно ли вносить исправления в бухгалтерскую справку

От ошибок никто не застрахован. И хотя бухгалтерская справка сама по себе во многих случаях служит как раз для исправления различного рода неточностей, она также может потребовать некоторых исправлений. Если справку по каким-либо причинам невозможно перепечатать заново, то в этом случае действия должны происходит в следующем порядке:

- аккуратно зачеркиваются неверные сведения,

- сверху вписываются правильные данные,

- ставится дата и подпись исправителя (с расшифровкой и указанием должности).

Правила оформления документа

Бухгалтерскую справку можно писать как на обычном листе А4 формата, так и на фирменном бланке организации, ее можно составлять как от руки, так и печатать на компьютере. Но в любом случае, она обязательно должна быть заверена оригиналом подписи сотрудника, который ее написал. Удостоверять документ печатью необязательно, поскольку с 2016 года юридические лица по закону имеют полное право не использовать в своей работе оттиски печатей и штампов.

К составлению справки необходимо относится также тщательно и внимательно, как и к любому другому виду первичных документов. Чем подробнее она будет составлена, тем меньше вопросов вызовет при проверке.

В справку нужно вносить только достоверные сведения, а если в процессе написания обнаружатся какие-либо ошибки, их лучше не исправлять, а написать новый исправленный вариант документа.

После составления некоторые виды справок необходимо регистрировать во внутренних журналах организации. Например, бухгалтерскую справку необходимо вписывать в книгу продаж, если она отражает сумму НДС с остаточной стоимости основных средств, передаваемых в уставный капитал фирмы.

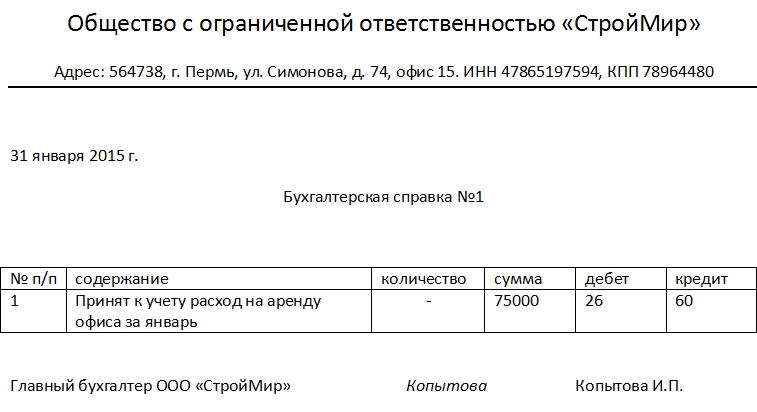

Пример составления бухгалтерской справки

- В начале документа обязательно заполняются реквизиты: посередине пишется полное название организации с расшифровкой аббревиатуры организационно-правового статуса.

- В строке ниже указывается ее адрес (с почтовым индексом), ИНН, и КПП – все в строгом соответствии с учредительными бумагами.

- Далее ставится дата составления бухгалтерской справки и указывается ее номер.

- Ниже располагается табличка, в которую вносятся коррективы к произведенному отчету за предыдущий отчетный период. Здесь вписываются

- номер действия (по порядку),

- его суть,

- количество,

- точная сумма,

- номер регистра, по которому проходила операция.

- В завершение документ подписывается специалистом-составителем, с обязательным указанием его должности и расшифровкой подписи.

Что делать с бухгалтерской справкой после

Как любая другая первичная документация, бухгалтерская справка подлежит учету и хранению. При этом срок ее содержания составляет не менее трех лет (для разных целей определены разные периоды: например, справку для налогового учета нужно держать 4 года, а если она служила подтверждением для проведения какой-либо проводки – то и все 5 лет).

Источник: assistentus.ru