Здравствуйте, за год на предприятии была прибыль, но в основном предприятие убыточное, за первое полугодие прибыли не было, подскажите пожалуйста куда в форме баланса теперь отнести эту прибыль, за ранее спасибо.

Согласно п. 42 П(с)БУ 2 «Баланс», сумма нераспределенной прибыли отражается по строке 350 – Нераспределенная прибыль (непокрытый убыток). В случае, если образовался непокрытый убыток, он отражается по этой строке в скобках и вычитается при исчислении итоговой суммы собственного капитала.

Одновременно эта же сумма, в виде чистой прибыли/убытка, исчисленная согласно п.37 П(с)БУ 3 «Отчет о финансовых результатах», находит своё отражение, соответственно, в строке 220 или 225 формы № 2 «Отчет о финансовых результатах».

Источник: buhlabaz.ru

Балансовая прибыль предприятия

В соответствии с п. 1 ст. 50 ГК РФ под коммерческой организацией понимается юридическое лицо, преследующее извлечение прибыли в качестве основной цели своей деятельности.

Бухгалтерская и экономическая прибыль — в чем разница?

При этом необходимо отметить, что, не смотря на нацеленность коммерческих организаций на получение прибыли, в результате своей деятельности они могут, и особенно это актуально в условиях кризисных явлений в экономике (снижение доходов населения, падение рубля, политическое и экономическое давление со стороны западных стран), получить и обратный финансовый результат, т.е. убыток.

Убытки по результатам деятельности высвечивают ошиб¬ки, просчеты в направлениях использования средств, ставит хозяйствующий субъект в критическое финансовое положе¬ние, не исключающее банкротство. В рыночных условиях убыточная организация не сможет функционировать длительное время. Именно по этой причине единственно желательным финансовым результатом является прибыль.

Сделаем домашку

с вашим ребенком за 380 ₽

Уделите время себе, а мы сделаем всю домашку с вашим ребенком в режиме online

*количество мест ограничено

Определение 1

Прибыль – основной показатель эффективности деятельности организации, представляющий собой положительную разницу между доходами, полученные от осуществления финансово-хозяйственной деятельности, и расходами, связанными с этой деятельностью.

Сущность прибыли раскрывается через ее основные характеристики:

- во-первых, прибыль организации является доходом предпринимателя, который осуществляет определенный вид деятельности. Данная характеристика прибыли является наиболее очевидной, однако не выражает полностью ее сущности, так как активная деятельность в определенных сферах (например, благотворительность) не всегда приносит прибыль;

- во-вторых, прибыль организации является доходом предпринимателя, который вложил некоторую сумму собственного капитала в деятельности, направленную на достижение определенного коммерческого успеха. Таким образом, прибыль находится в прямой взаимосвязи с таким фактором производства как капитал, в определенном виде характеризуя цену вложенного капитала;

- в-третьих, получение прибыли как дохода на вложенный в предпринимательскую деятельность капитал по результатам этой деятельности не гарантировано. Прибыль следует рассматривать как результат умелого и успешного осуществления предпринимательской деятельности. В противоположной ситуации предприниматель в результате неудачных бизнес-решений или по независящим от него причинам, может не только не получить запланированной прибыли, но и потерять часть или весь вложенный капитал. Таким образом, по своей сути прибыль можно рассматривать как плату за предпринимательский риск, с которым она находится в прямой пропорциональной зависимости;

- в-четвертых, прибыль является характеристикой не всех доходов, полученных от предпринимательской деятельности, а только той их части, которая превышает сумму произведенных расходов по осуществлению этой деятельности. То есть в количественном выражении прибыль – это разность между совокупными доходами и совокупными расходами предпринимателя;

- в-пятых, прибыль представляет собой стоимостной показатель, выраженный в денежной форме. Это понимание прибыли обусловлено практикой стоимостной оценки всех основных показателей деятельности предприятия (доходов, расходов, инвестиций и пр.).

«Балансовая прибыль предприятия»

Готовые курсовые работы и рефераты

Консультации эксперта по предмету

Помощь в написании учебной работы

Место балансовой прибыли в общей системе финансовых результатов

В настоящее время термин «балансовая прибыль» в официальном порядке не применяется. В законодательных актах по бухгалтерскому учету или налогообложения такая формулировка не используется, однако своего содержания данный показатель не утратил.

Урок 15. Прибыли и убытки

Определение 2

Балансовая прибыль – это совокупный положительный финансовый результат деятельности организации, включающий как прибыль от основной деятельности (прибыль от продаж), так и положительное сальдо доходов и расходов от прочих операций.

Таким образом, балансовая прибыль представляет собой финансовый результат, сформированный до момента налогообложения организации.

Значение балансовой прибыли для характеристики деятельности организации с аналитической точки зрения заключается в том, что она отражает эффективность такой деятельности до момента первичного распределения доходов между бизнесом и государством в форме изъятия ее части в бюджет в виде налога на прибыль или иных заменяющих его налогов (при условии применения специальных налоговых режимов).

Показатель балансовой прибыли, не смотря на свою созвучность с бухгалтерским балансом, в указанной форме отчетности не отражается. В бухгалтерском балансе единственным показателем финансового результата является нераспределенная прибыль или, в случае неэффективной работы организации, непокрытый убыток.

Однако современные формы бухгалтерской отчетности все-таки позволяют получить данные о размере балансовой прибыли. Для этого используется показатель, отраженный по строке 2300 отчета о финансовых результатах – прибыль (убыток) до налогообложения.

Показатель балансовой прибыли может использоваться:

- во-первых, для расчета показателей рентабельности (продаж, продукции, активов, собственного капитала и так далее);

- во-вторых, для проведения факторного анализа. В этом случае влияние на балансовую прибыль может определяться либо в разрезе укрупненных показателей (то есть прибыли от основной и прочей деятельности), либо в более детальных показателях, когда рассчитывается влияние всех факторов, начиная от выручки и заканчивая прочими расходами;

- в-третьих, балансовая прибыль применяется при исчислении налога на прибыль, формируя налоговую базу по нему;

- в-четвертых, балансовая прибыль после изъятия ее части в пользу бюджета в виде налога на прибыль формирует конечный финансовый результат в виде чистой прибыли.

Балансовая прибыль представляет собой важнейший показатель деятельности организации, выражающий отдачу от вложенных средств и ресурсов (трудовых, финансовых и иных) в виде полученного дохода, очищенного от произведенных расходов.

Источник: spravochnick.ru

Бухгалтерская прибыль: как рассчитать по формуле

Каждая компания нацелена на финансовый успех. Бухгалтерская прибыль (далее также – ПРБ) – это один из важнейших показателей, от правильности расчета которого зависит достоверность финансового результата и анализ хозяйственной деятельности. В нашей консультации мы расскажем об особенностях его расчета.

Значение

Рассматриваемый показатель, помимо прочего, характеризует рациональность использования материальных и трудовых ресурсов. А в общем, бухгалтерская прибыль – это разница между доходами и расходами предприятия.

| Показатель прибыли | Пояснение |

| Положительный | Свидетельствует о том, что компания получила финансовую выгоду от своей деятельности |

| Доходы равны расходам | Достигнута точка безубыточности: не получено ни прибыли, ни убытков |

| «Отрицательная прибыль» | Такого понятия не должно быть. Ведь когда расходы превышают доходы, речь не может идти о какой-либо прибыли. |

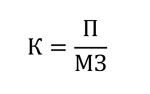

На основании значения ПРБ делают вычисления для оценки эффективности деятельности. Например, проводят анализ в отношении материальных ресурсов с использованием различных показателей. Но обобщающий для них – это прибыль на 1 руб. материальных затрат. Полученный коэффициент равен частному извлеченной прибыли от основной деятельности (П) к сумме материальных затрат (МЗ):

Рост этой величины положительно характеризует деятельность предприятия. На практике специалисты более углубленно проводят такой анализ, задействуя различные факторные модели и устанавливая причины изменений.

Подход: как рассчитать бухгалтерскую прибыль

Согласно Положению по ведению бухучета и отчетности в РФ (приказ Минфина № 34-н, п. 79), рассматриваемый показатель – это окончательный финансовый результат за отчетный период. Его определяют на основании:

- документов бухучета по всем хозяйственным операциям;

- статей баланса.

Таким образом, суммируют все источники доходов. А сама формула бухгалтерской прибыли выглядит так:

Где:

Д – доход компании за рассматриваемый период;

Зяв – явные издержки, к которым относят затраты на оплату труда, приобретение оборудования, коммунальные платежи и т. п.

ПРИМЕР 1

На основании учетных документов и бухгалтерского баланса компания «Алмаз» получила в 2016 году доходы в размере 10 млн руб. В таблице представлены расходы, связанные с финансово-хозяйственной деятельностью. Чему будет равна бухгалтерская прибыль?

| Издержки | Сумма, руб. |

| Оплата услуг банка | 500 000 |

| Зарплата сотрудникам | 6 000 000 |

| Коммунальные платежи | 1 500 000 |

| Другие расходы | 900 000 |

Решение: 10 000 000 – 8 900 000 = 1 100 000 руб.

ПРИМЕР 2

Доходы фирмы «Рубин» за прошедший год составили 6,5 млн руб., а расходы – примерно тоже 6,5 млн руб. Чему будет равна бухгалтерская прибыль?

Решение: поскольку оба показателя равны, деятельность не принесла организации ни прибыли, ни убытков.

Виды бухгалтерской прибыли

Ее принято делить в зависимости от того, какие поступления и/или издержки участвуют в формировании показателя бухгалтерской прибыли.

Отражение прибыли организации в бухгалтерском учете

Для определения данного показателя нужно руководствоваться сведениями с синтетических счетов бухучета.

Полную информацию о прибыли или убытке за отчетный годовой период содержит счет 99 «Прибыли и убытки». Его формируют за счет:

- поступления выручки от продаж (счет 90);

- иных поступлений и затрат (счет 91).

Такие рекомендации содержит приказ Минфина 2000-го года № 94-н.

На счете «Прибыли и убытки» также ежемесячно на протяжении года отражают разные операции:

- финансовые поступления от продаж или обычной деятельности (Дт 90.9 – Кт 99);

- убытки от продаж или обычной деятельности (Дт 99 – Кт 90.9) и др.

Также на счете 99 фигурируют суммы начисленных расходов (доходов), касающиеся налогообложения, выполнения постоянных обязательств или налоговых санкций. Корреспонденция идет со счетом 68 «Расчеты по налогам и сборам».

В конце года поступившие денежные средства переносят на счет 84 «Нераспределенная прибыль». Так происходит своего рода закрытие счетов за прошедший период. Формула бухгалтерской прибыли на отчетную дату будет выглядеть так:

ПРб = Сальдо 99 + Сальдо 84

Бухгалтерская и экономическая прибыль: в чем разница?

При анализе хозяйственной деятельности специалисты зачастую выявляют так называемые упущенные выгоды и неявные издержки. К ним относят денежные средства, которые можно было бы получить, например, при использовании другой стратегии либо принятии иного управленческого решения.

Важно понимать, что бухгалтерской прибылью называется показатель, исключающий неявные издержки. Принимает их во внимание другая величина – экономическая прибыль. Она помогает сравнивать желаемую рентабельность с минимально необходимой для оправдания всех ожиданий и представляет собой разницу между совокупным доходом и всеми видами затрат. Математически равенство выглядит так:

Бухгалтерская прибыль = экономическая прибыль – неявные издержки

При оценке эффективности экономическая прибыль дает полное представление об использовании активов предприятия, поскольку сравнивает полученный по факту результат с отвергнутыми возможностями. Положительный итог свидетельствует о рациональном применении ресурсов. Отрицательное или нулевое значение может говорить о потере средств из капитала.

Источник: buhguru.com