По степени финансовой заинтересованности в результатах деятельности компании можно выделить такие категории внешних пользователей бухгалтерской информации:

- С прямым финансовым интересом – те, которые непосредственно заинтересованы в результатах работы компании, поскольку они влияют на их собственные настоящие или потенциальные доходы (инвесторы, дебиторы, кредиторы, банки);

- С непрямым финансовым интересом – те, кому небезразличны финансовые результаты предприятия, но не в свете их собственной выгоды, а для обеспечения интересов третьих лиц (так, налоговая служба, контрольно-ревизионное управление, казначейство, органы управления госимуществом, правоохранительные органы – пекутся об интересах государства; фондовые биржи – трудятся для инвесторов; Пенсионный фонд, Фонд соцстрахования и фонды медицинского страхования – работают в целях социальной защиты населения);

- Без финансового интереса – те, кому интересна финансовая информация в силу их профессиональной деятельности безотносительно к конечному результату деятельности (статистические органы, аналитики, аудиторские фирмы, суды, СМИ, ученые, студенты).

Что включает в себя чтение итогового отчета?

Читать баланс – это понимать и комплексно анализировать итоговый бухгалтерский документ в разрезе его статей. Статьи баланса сформированы на принципе соответствия ресурсов предприятия (актив) и источников их происхождения и целевого назначения (пассив). Для аналитического чтения баланс представляют в виде таблицы из трёх компонентов:

- Активы;

- Собственный капитал;

- Обязательства.При чтении важно знать и понимать основные аналитические соотношения:

- А = П – основное равенство для установления факта существования баланса (баланс буквально – «равновесие»);

- А = К + О – структурное равенство, демонстрирующее, в каком соотношении собственный и заемный капитал были привлечены к формированию имущества; позволяет определить отрасль деятельности и степень финансовой независимости предприятия;

- К = А – О – равенство для определения чистой стоимости активов (имущество, остающееся в собственности учредителей после полного погашения долгов).

Нормы РПБУиО и МСФО в отношении баланса отличаются. Согласно ПБУ активы размещаются по возрастанию ликвидности: от неликвидных (внеобороных) к ликвидным (оборотным), а пассивы – в порядке возрастания срочности погашения: от бессрочных (собственный капитал) к требующих быстрого погашения (краткосрочные обязательства).

МСФО дает бухгалтеру больше свободы:

- Можно использовать разные подходы размещения активов и пассивов (по возрастанию или убыванию ликвидности);

- Можно выбрать горизонтальную или вертикальную форму построения баланса;

- Можно балансировать через величину чистых активов и капитала;

- Нужно обязательно отразить показатели деловой репутации.

В какой последовательности читают баланс?

Шаг 1. Изучение баланса формально и по сути

Формальная проверка подразумевает проверку правильности и полноты заполнения бланка – соответствует ли внешний вид стандарту, все ли обязательные реквизиты заполнены, указан ли отчетный период, стоят ли подписи уполномоченных лиц и печать (либо электронная подпись).

Проверка «по сути» предполагает оценку правильности итоговых цифр по разделам и в целом, т.е. правильность арифметических подсчетов. Часто в публичный доступ отчет выкладывают далекие от бухгалтерии технические работники, которые допускают ошибки во время набора текста. Поэтому крайне важно проверять суммы в строках «итого» и «баланс».

Шаг 2. Экспресс-анализ

С его помощью оперативно получают простую информацию о финансовом благополучии и тенденциях развития компании. Для экспресс-анализа не нужно тратить много времени и делать сложные расчеты.

Аналитические процедуры можно проводить в таком порядке:

- Изучить аудиторское заключение, что может существенно уменьшить объем личных расчетов;

- Ознакомиться с положениями учетной политики предприятия (как начисляется амортизация для разных активов, как оцениваются порядок оценки товаров в торговле, каким методом списываются запасы на производство, как формируются резервы и фонды, как оценивается дебиторская и кредиторская задолженность, как начисляются дивиденды и т.п.);

- Выявить «больные точки» (убытки, простроченная и безнадежная задолженность) и изучить их динамику;

Исследовать базовые индикаторы, представленные в дополнительных таблицах (доход на акцию, уровень рентабельности собственного капитала);

- Вдумчиво прочесть пояснительную записку, которая содержит аналитические пояснения к важным показателям;

- Провести собственный анализ имущественного и финансового состояния (дополнительно, если не устраивает показатели пояснительной записки);

- Сформулировать выводы и рекомендации по результатам анализа.

Шаг 3. Пространственный анализ

Подразумевает углубленную оценку состояния активов и пассивов баланса. Основные методы:

- горизонтальный анализ – изучение изменения показателей по сравнению с предыдущими отчетными периодами;

- вертикальный анализ – изучение структуры активов и пассивов.

Совет: Прежде, чем приступать к более углубленному анализу, убедитесь, что вы хорошо понимаете, что стоит за каждым показателем баланса. Разберитесь, в чем разница между оборотными и внеоборотными активами, собственным капиталом и обязательствами. Узнайте, какая учетная информация обобщена в каждой статье баланса. Особое внимание уделите статьям, с которыми раньше не сталкивались (например, отложенные налоговые активы и обязательства).

Анализ активов

Позитивной тенденцией считается увеличение общей валюты баланса как показателя имущественного потенциала предприятия. В условиях затяжного финансового кризиса успехом можно считать сохранение общей суммы активов на уровне предыдущего периода. Если определенные статьи сокращаются, нужно искать причину.

Если в структуре активов доля оборотных активов больше, чем доля внеоборотных, это говорит о хорошей мобильности ресурсов. Ведь в случае острой потребности в деньгах оборотные средства можно продать быстро и с наименьшей потерей первоначальной стоимости. А при наличии большого количества неликвидного имущества придется обращаться за займом.

Незначительное уменьшение в строке «Основные средства» может свидетельствовать о том, что хозяйствующий субъект не модернизирует производство, а существенное уменьшение говорит о сокращении производственных мощностей. В свою очередь, это может означать банальное отсутствие средств для обновления оборудования, что плохо влияет на инвестиционную привлекательность и конкурентоспособность предприятия.

В статье «Запасы» аккумулирована информация об остатках на складах сырья, материалов, полуфабрикатов, готовой продукции, МБП и т.п. Нормы запасов зависят от сферы деятельности предприятия. Резкое и необоснованное увеличения этой статьи может указывать на проблемы в сферах снабжения и сбыта или на стремление руководства вложить средства в ресурсы, чтобы защититься от инфляции.

Настороженно следует воспринимать увеличение размеров статьи «Дебиторская задолженность». Хотя это потенциальные деньги или товары, но большой размер и рост показателя указывает на проблемы с финансовой дисциплиной. Фактически, компания работает без предоплаты, предоставляя своим покупателям беспроцентную ссуду в виде отсрочки платежа. Это слишком беспечная щедрость в условиях инфляции.

«Денежные средства и денежные эквиваленты» ‒ это самые ликвидные активы. С одной стороны, они не должны лежать «мертвым грузом» на счетах фирмы, а вкладываться в развитие бизнеса. С другой стороны, отсутствие здесь цифр может настораживать.

Совет: Избегайте штампов и обобщенных выводов. Всегда учитывайте отраслевую принадлежность хозяйствующего субъекта. Например, у страховой компании нет производства и готовой продукции. Но это не означает, что ее баланс лучше, чем баланс предприятия торговли, где статья «Запасы» может быть просто огромной.

Анализ пассивов

Изучая динамику показателей, можно порадоваться увеличению сумм в разделе «Капитал и резервы». Особенно приветствуется увеличение прибыли и резервного капитала, что формирует запас финансовой устойчивости.

В структуре пассивов как позитив воспринимается превышение собственного капитала над заемным. Такая компания имеет большую финансовую независимость, а ее текущая деятельность позволяет покрывать собственные потребности.

Анализируя обязательства, следует особое внимание уделить строке «Заемные средства». Наличие банковских кредитов характеризует предприятие как относительно финансово устойчивое (иначе кредитная организация не предоставила бы займа). Но большая доля этой статьи в балансе может делать фирму зависимой от внешних кредиторов.

Статья «Кредиторская задолженность» свидетельствует о привычке предприятия вовремя не оплачивать счета. Хотя такой коммерческий кредит – весьма прибыльный инструмент временного привлечения средств (особенно в условиях девальвации национальной валюты), существенный рост этого показателя портит репутацию и отпугивает потенциальных партнеров. Темпы роста кредиторской задолженности должны уравновешиваться темпами роста дебиторской.

Совет: Для проведения пространственного анализа составьте агрегированный баланс, добавив к стандартной таблице столбцы и строки, в которых сможете записать дополнительные цифры и комментарии.

Агрегировать баланс для анализа можно с помощью таких приемов:

- Составление «уплотненного» баланса – объединение экономически однородных статей в аналитические группы;

- Инфляционная корректировка – увеличение стандартных или укрупненных статей на индекс инфляции.

Признаки «хорошего баланса»:

- Валюта (общая сумма) баланса растет;

- Оборотные активы растут быстрее внеоборотных активов;

- Собственный капитал больше и растет быстрее заемного;

- Дебиторская и кредиторская задолженности растут примерно одинаково и близки по величине.

Шаг 4. Коэффициентный анализ

Баланс сам по себе позволяет рассчитать специальные финансовые коэффициенты для комплексной характеристики предприятия. Для проведения коэффициентного анализа нужны специальные знания, поскольку простой расчет показателей с использованием формул малоинформативен.

С помощью баланса аналитик может оценить предприятие по таким группам коэффициентов:

- Имущественный потенциал или ресурсные возможности – показатели величины нетто-баланса, величины чистых активов, величины собственных средств в обороте, величина рабочего капитала, доли основных и оборотных средств в имуществе;

- Ликвидность или возможность текущих платежей – показатели абсолютной, быстрой, общей и перспективной ликвидности;

- Финансовая устойчивость или структура источников финансирования – показатели финансовой устойчивости, финансирования, автономности, соотношения собственных и заемных средств, маневренности собственных средств, капитализации, эффективности использования ресурсов.

Для более полного финансового анализа с использованием коэффициентов придется подключать и отчет о финансовых результатах.

Шаг 5. Составление выводов

Этот этап письменно обобщить своё впечатление о предприятии. Подробность и объем выводов зависит от поставленной задачи.

Совет: По ходу чтения баланса постоянно делайте структурированные пометки, ведь короткий карандаш всегда лучше длинной памяти. Например, отмечайте знаком «?» непонятные для себя или неоднозначные моменты, а знаком «!» важные или крайне тревожные. Можно использовать цветные маркеры для выделения позитивных и негативных тенденций.

Источник: buh-spravka.ru

Как читать бухгалтерский баланс

Каждый год предприятие составляет годовую итоговую финансовую отчетность – бухгалтерский баланс и отчет о прибылях и убытках. В этой статье мы рассмотрим, как читать бухгалтерский баланс, а вот в этой статье, Вы можете изучить как читать отчет о финансовых результатах (ранее — отчет о прибылях и убытках).

БУХГАЛТЕРСКИЙ БАЛАНС

Бухгалтерский баланс содержит информацию о финансовом состоянии и результатах деятельности предприятия на определенный момент времени. Из бухгалтерского баланса можно узнать, откуда поступили вложенные в данный бизнес средства и куда они были размещены на момент составления баланса.

Бухгалтерский баланс отражает все операции, производимые в ходе хозяйственной деятельности предприятия, поэтому, для его анализа, важно правильно читать бухгалтерский баланс.

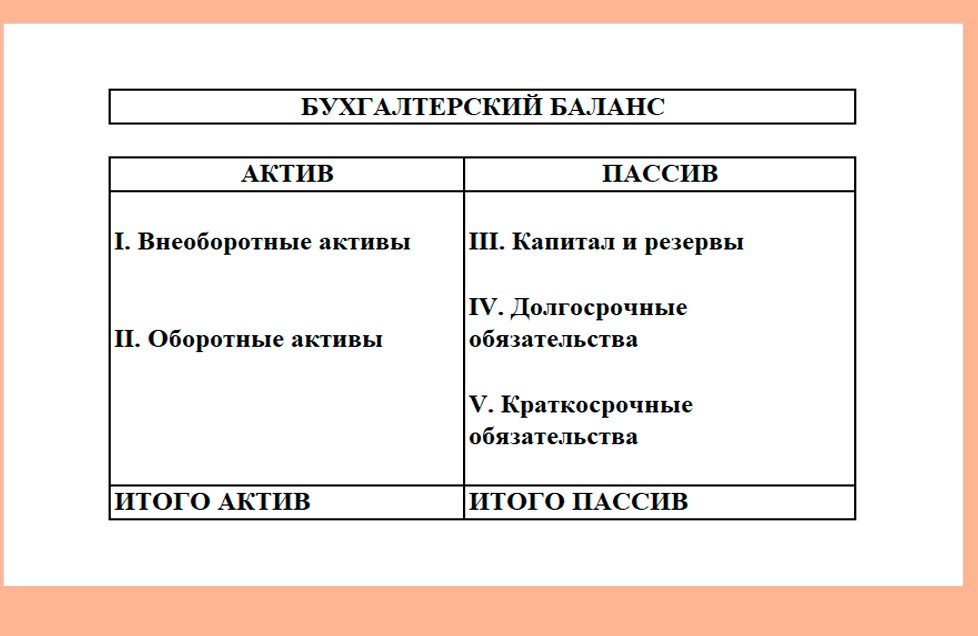

Бухгалтерский баланс состоит из двух разделов: актива и пассива. Они, в свою очередь, подразделяются еще на разделы. Давайте их рассмотрим.

АКТИВЫ

Активы – это все материальные ресурсы, имеющие денежную стоимость и находящиеся в распоряжении предприятия. Активы подразделяются на материальные и нематериальные активы.

Материальные активы – это имущество предприятия (например, здания, оборудование, машины, автомобили, запасы сырья).

Под нематериальными активами понимается – владение каким-либо правом (например, патентом или правом на получение прибыли в будущем).

Все включенные в бухгалтерский баланс активы имеют денежную оценку. Однако такие важные факторы, как управленческие способности персонала, хорошие производственные отношения и моральное состояние, нельзя включить в бухгалтерский баланс.

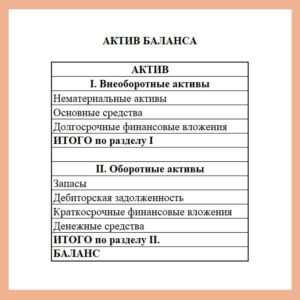

Актив баланса включает следующие разделы:

Внеоборотные активы имеют достаточно высокую стоимость и длительный срок использования предприятием (здания, сооружения, земля, машины, оборудование, транспортные средства и т.д).

Из-за того, что стоимость внеоборотных активов очень высока, ее не вычитают из прибыли в год приобретения, а распределяют на ожидаемый срок эксплуатации в виде амортизационных отчислений.

Оборотные активы – это денежная наличность и статьи баланса, которые можно быстро и легко перевести в наличные средства. Оборотные активы призваны обслуживать процессы производства и обращения. То есть, это те активы, которые можно быстро «обернуть» в деньги. Примером оборотных активов являются запасы готовой продукции и дебиторская задолженность (задолженность клиентов перед предприятием).

Кроме того, в этом разделе отражаются статьи, характеризующие величину НДС по приобретенным ценностям.

ПАССИВЫ

Пассивы – это финансовые обязательства предприятия. Они возникают при использовании кредитов или ссуд. В зависимости от срока погашения различают краткосрочные и долгосрочные обязательства.

Краткосрочные обязательства — это кредиторская задолженность, подлежащая погашению в течение одного года (задолженность торговым кредиторам, банковский овердрафт).

Долгосрочные обязательства – это кредиторская задолженность, подлежащая погашению более чем через один год. К долгосрочным обязательствам относятся: банковские кредиты, невыплаченные суммы по лизингу и т.д.

Баланс составляется из проводок! Желательно пониматься принцип составления бухгалтерских проводок. Даже управленческий баланс составляется из принципов двойной записи!

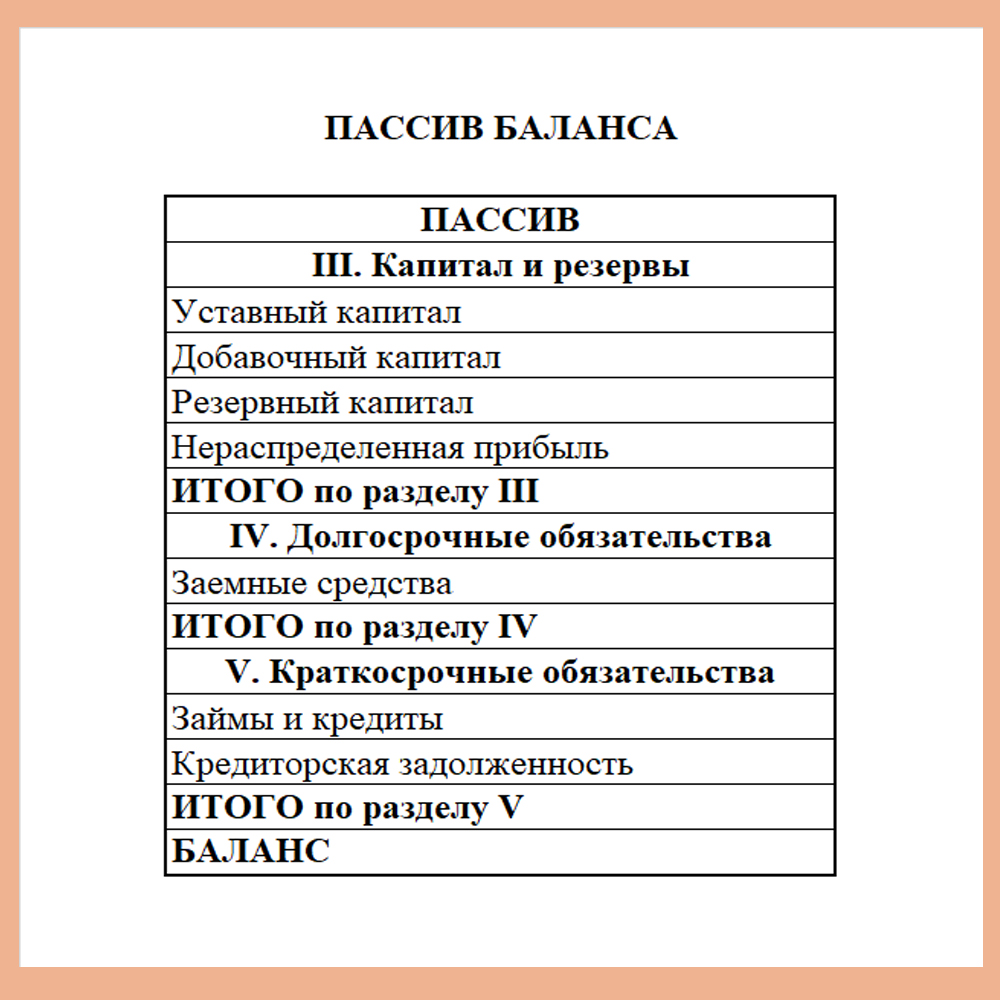

Пассив баланса состоит из трех разделов:

«Капитал и резервы» — отражает состав и структуру собственного капитала, включающего различные по своему экономическому содержанию, принципам формирования и использования источники финансовых ресурсов организации: уставный капитал, резервный и добавочный капитал, фонды специального назначения, нераспределенная прибыль отчетного года, непокрытый убыток прошлых лет и отчетного года.

«Долгосрочные обязательства» — предназначен для отражения задолженности на отчетную дату по долгосрочным кредитам банков и займам, полученным от других организаций и учреждений.

«Краткосрочные обязательства» — содержит информацию о состоянии расчетов по краткосрочным кредитам банков и займам, а также о наличии кредиторской задолженности и прочих краткосрочных пассивах. Сюда относятся статьи 98 «Доходы будущих периодов» и 96 «Резервы предстоящих расходов».

ПРИЗНАКИ «ХОРОШЕГО» БАЛАНСА

В общих чертах признаками «хорошего» баланса являются:

- валюта баланса в конце отчетного периода должна увеличиваться по сравнению с началом периода;

- темпы прироста (в %) оборотных активов должны быть выше, чем темпы прироста в процентах внеоборотных активов;

- собственный капитал организации в абсолютном выражени должен превышать заемный и (или) темпы его роста в процентах должны быть выше, чем темпы роста заемного капитала;

- темпы прироста дебиторской и кредиторской задолженности должны быть примерно одинаковы или кредиторской чуть выше;

- доля собственных средств в оборотных активах должна быть более 10%;

- в балансе должна отсутствовать статья «Непокрытый убыток», т.е. цифра по строке баланса 470 должны быть без скобок.

Вашему вниманию курсы обучения по тематике статьи

| Научиться быстро ориентироваться в проводках, составлять ОСВ, баланс, отчет о финансовых результатах | Экспресс-курс От проводок до баланса |

| Научиться полноценно разбираться в бухучете от А до Я. Составлять отчетность бухгалтерскую и налоговую | Курс Бухучет для начинающих с нуля |

Источник: marina-prophet.ru

Как читать баланс: простейшие правила

Основным публикуемым документом финансовой отчетности является баланс. Прежде всего баланс — это мгновенная фотография того, чем обладает предприятие и откуда это что-то появилось. Грамотный аналитик по балансу узнает очень многое и фактически сможет дать оценку уровня работы менеджеров компании. Ниже изложены некоторые достаточно простые приемы, которые позволят вам самостоятельно оценить «в первом приближении» балансы.

Финансовая отчетность предприятия формируется бухгалтерской или/и финансовой службой, но представляет собой итоги работы не только бухгалтерии, а всего предприятия в целом. Основным публикуемым документом такой отчетности является баланс.

Грамотный аналитик по балансу узнает очень многое и фактически сможет дать оценку уровня работы менеджеров компании. Ниже изложены некоторые достаточно простые приемы, которые позволят вам самостоятельно оценить «в первом приближении» балансы. Такая подготовка значительно повышает шансы на успех в получении инвестиций или кредитов.

Прежде всего баланс — это мгновенная фотография того, чем обладает предприятие и откуда это что-то появилось. Как всякая мгновенная фотография, баланс привязывается к определенному времени. Есть баланс за три месяца, за полгода и год. Для того чтобы понять, как работало предприятие за какой-то период, служит другая форма отчетности, которая называется в чем-то более понятно — «Отчет о прибыли и убытках».

Бухгалтерский баланс представляет собой весьма естественное равновесие между тем, чем предприятиеобладает (его активами), и тем, из каких источников финансирования эти активы появились (это пассивы или обязательства предприятия).

Активы — это ресурсы, находящиеся в собственности или под контролем компании, которые, как ожидается, будут приносить экономическую выгоду (они именно для этого и приобретаются компанией, исходя из имеющихся ресурсов).

Разделы и статьи актива баланса строятся по тому, как быстро соответствующий актив может быть переведен в деньги (принцип ликвидности). Вверху баланса располагаются наименее ликвидные активы (основные средства — их нужно очень долго продавать), затем более ликвидные (запасы — часто это то, что на складе, т.е. достаточно быстро продаваемый товар) и заканчивая статьей «денежные средства». Эта статья ликвидна даже исходя из названия.

Статьи пассива баланса группируются по степени срочности возврата и располагаются по возрастающей срочности.

Ниже представлена стандартная форма баланса.

Таблица 1. Бухгалтерский баланс.

| Номер раздела | Наименование раздела | Группа статей | Сумма |

| Актив | |||

| I | Внеоборотные активы | Нематериальные активы | Показывает активы, не имеющие материальной формы (права пользования землей и др. природными ресурсами; патенты, лицензии, товарные знаки и проч.) |

| Основные средства | Стоимость основных средств (зданий сооружений, основного оборудования), как действующих, так и находящихся в запасе | ||

| Незавершенные капитальные вложения | Затраты предприятия на капитальное строительство и монтаж оборудования | ||

| Финансовые вложения | Финансовые вложения с расшифровкой по видам вложений: инвестиции в дочерние общества, в зависимые общества, займы на срок более 12 месяцев | ||

| Итого по разделу I | |||

| II | Оборотные активы | Запасы | Показывает запасы сырья, материалов, топлива, покупных полуфабрикатов и комплектующих изделий, тара; наличие на складе законченных производством изделий, отгруженные товары до момента поступления платежей за них на расчетный счет предприятия; МБП; расходы будущих периодов, произведенных в отчетном периоде, но не включенные в себестоимость продукции и др. |

| Дебиторская задолженность | Образуется из расчетных отношений предприятия с другими организациями. Может быть продана | ||

| Финансовые вложения | Показывает краткосрочные (на срок не более одного года) вложения предприятия в ценные бумаги других предприятий, собственные акции, выкупленные у акционеров | ||

| Денежные средства | Указывает сумму денежных средств, которыми в данный момент располагает предприятие. Они могут быть в кассе предприятия или на расчетном счете. Увеличение в динамике по этой статье, как правило, свидетельствует об улучшении финансового состояния предприятия | ||

| Итого по разделу II | |||

| III | Убытки | Непокрытые убытки прошлых лет | |

| Убытки отчетного года | |||

| Итого по разделу III | |||

| Баланс | |||

| Пассив | |||

| IV | Капитал и резервы | Уставной капитал | Сумма средств, первоначально инвестированная собственниками для обеспечения уставной деятельности предприятия |

| Добавочный капитал | Сумма прироста имущества при его переоценке, безвозмездно полученные ценности, а также эмиссионный доход акционерного общества (разница между рыночной и номинальной стоимостью акций за вычетом издержек по их продаже) | ||

| Резервный капитал | Сумма остатков резервного и других фондов, создаваемых в соответствии с законодательством РФ, а также остатки других аналогичных фондов, если их создание за счет прибыли предусмотрено учредительными документами или учетной политикой предприятия | ||

| Нераспределенная прибыль отчетного года | Сумма нераспределенной прибыли | ||

| Итого по разделу IV | |||

| V | Долгосрочные пассивы | Заемные средства | Обязательства со сроком погашения более одного года, в том числе кредиты банков |

| Прочие пассивы | |||

| Итого по разделу V | |||

| VI | Краткосрочные пассивы | Заемные средства | Обязательства со сроком погашения менее одного года, в том числе краткосрочные кредиты банков |

| Краткосрочная задолженность | Включает в себя задолженность перед поставщиками и подрядчиками, задолженность по оплате труда и др. | ||

| Итого по разделу VI | |||

| Баланс |

Обратите внимание: наша таблица уже очень похожа на реальные балансы. Единственное и очень важное отличие состоит в том, что в реальном балансе в каждой строчке есть две колонки, указывающие соответствующие суммы на начало и конец отчетного периода. Именно наличие данных на начало и конец периода дает возможность анализа баланса. Этот анализ проводят, как правило, в два этапа.

На первом этапе проводится анализ основных тенденций, а на втором этапе — подробный анализ с использованием финансовых коэффициентов.

С целью выявления основных тенденций проводят вертикальный и горизонтальный анализ баланса.

Горизонтальный анализ — это анализ изменений во времени статей баланса. Они, как правило, фиксируются в процентах к предыдущему периоду.

Вертикальный анализ — это анализ изменения во времени доли каждой из статей баланса в общем объеме активов (пассивов). По результатам вертикального и горизонтального анализа структуры баланса уже можно делать предварительные выводы.

ОБЩАЯ ХАРАКТЕРИСТИКА

Сразу обратите внимание на правильность оформления самого документа. Есть ли полное наименование организации, дата составления, правильно ли указаны реквизиты, имеется ли отметка налоговой инспекции. Баланс должен иметь стандартную форму и передаваться в печать именно в таком, стандартном виде. Если напечатанный баланс имеет другую форму (некоторые статьи в нем «скрыты» или, как говорится, «укрупнены») то это уже повод задуматься.

Далее отметьте — изменение величины валюты баланса. Если она уменьшилась или не изменилась — это нехороший сигнал, с которым нужно дополнительно разбираться. Увеличение может оцениваться по-разному в зависимости от причин, вызвавших рост.

«Тяжесть» структуры активов определяется путем сопоставления темпа роста внеоборотных и оборотных активов. Опережение роста оборотных активов свидетельствует о формировании достаточно мобильной структуры активов. «Тяжелая» структура активов может быть оправдана лишь особенностями вида деятельности.

ИЗУЧЕНИЕ АКТИВОВ

Посмотрите, чем представлены внеоборотные активы. Высокая доля основных средств свидетельствует о значительных накладных расходах и чувствительности к изменениям выручки. Для сохранения финансовой устойчивости предприятию необходимо иметь высокую долю собственного капитала в источниках финансирования.

Увеличение статьи «Долгосрочные финансовые вложения и прочие внеоборотные активы» указывает на то, что предприятие уделяет внимание внешней инвестиционной деятельности, тем самым отвлекая средства от основной деятельности. Для корректной оценки данного факта необходимо дополнительно сравнить рентабельности основной и инвестиционной деятельности.

Структура оборотных активов характеризует масштаб деятельности предприятия и состояние расчетов с потребителями. Увеличение дебиторской задолженности (тем более долгосрочной) является негативным изменением и может быть вызвано проблемами, связанными с оплатой продукции (работ, услуг) предприятия либо активным предоставлением потребительского кредита покупателям.

Превышение дебиторской задолженности суммы текущих обязательств является свидетельством того, что предприятие предоставляет бесплатный коммерческий кредит своим покупателям в размере, превышающем средства, полученные в виде отсрочек платежей коммерческим кредиторам. В противном случае предприятие финансирует свои запасы и коммерческий кредит за счет отсрочки платежей кредиторам.

СТРУКТУРА ПАССИВОВ

При анализе структуры пассивов в первую очередь обращают внимание на то, какую долю в источниках финансирования занимает фактический собственный капитал (т.е. собственный капитал за вычетом убытков и задолженности учредителей в уставный капитал). Опережающий темп прироста собственных средств по сравнению с темпом прироста заемных средств способствует укреплению финансовой устойчивости предприятия.

Увеличение доли резервов, фондов и нераспределенной прибыли в источниках финансирования свидетельствует об эффективной работе предприятия, т.к. эта часть собственного капитала создается в процессе хозяйственной деятельности.

В структуре заемного капитала положительным моментом является преобладание доли долгосрочных обязательств, что повышает финансовую устойчивость и снижает риск потери платежеспособности.

Стремительный рост краткосрочной кредиторской задолженности почти всегда влечет за собой снижение ее оборачиваемости. При этом следует помнить, что просрочка платежей в бюджет и внебюджетные фонды вызывает применение разного рода штрафов, пеней, ставки по которым достаточно высоки.

АНАЛИЗ СТРУКТУРЫ БАЛАНСА

Анализ структуры баланса ведется в разбивке по степени ликвидности и срочности его статей. С этой целью все статьи актива и пассива баланса разбиваются на 4 группы:

- активы разбиваются по степени ликвидности на быстро реализуемые, средней реализуемости, медленно реализуемые и трудно реализуемые.

- пассивы разбиваются по степени срочности на краткосрочные, средней срочности, долгосрочные и постоянные.

При этом подразумевается, что предприятие должно вести свою финансовую деятельность таким образом, чтобы суммарные значения активов и пассивов одной группы примерно совпадали. Однако в реальности предприятия с такой «правильной» структурой баланса встречаются крайне редко. Поэтому нормальной может быть признана такая структура баланса, когда активы 1-й и 2-й группы в сумме покрываются пассивами 1-й и 2-й группы, а активы 3-й и 4-й группы в сумме покрываются пассивами 3-й и 4-й группы.

То есть краткосрочные финансовые вложения, денежные средства и краткосрочная дебиторская задолженность финансируются за счет краткосрочных заемных средств и кредиторской задолженности, а запасы, долгосрочная дебиторская задолженность и внеоборотные активы финансируются за счет долгосрочных пассивов и собственных средств (капитала и резервов, фондов, нераспределенной прибыли).

Следует также учитывать, что структура баланса предприятий с различными видами деятельности может существенно различаться. Так, для предприятия оптовой или розничной торговли вполне нормальной может быть ситуация, когда часть запасов (особенно по статье готовая продукция и товары для перепродажи) финансируется за счет кредиторской задолженности либо краткосрочных кредитов. Однако, если подобная ситуация наблюдается на производственном предприятии с достаточно длительным производственным циклом (например, энергомашиностроения), то это свидетельствует о проблемах со сбытом продукции предприятия, его затоваривании и о реальной угрозе потери им платежеспособности.

Источник: bishelp.ru