КГ Ермак

Помимо ошибок, обнаруженных в ходе инвентаризации, бухгалтер может найти и собственные недочеты. Например, если затраты или выручка были учтены неверно. Исправление ошибок, допущенных в бухгалтерском учете, описано в ПБУ 22/2010, утвержденном приказом Минфина России от 28 июня 2010 г. № 63н. Рассмотрим подробнее, как вносить исправления в бухгалтерский учет и отчетность.

Помимо ошибок, обнаруженных в ходе инвентаризации, бухгалтер может найти и собственные недочеты. Например, если затраты или выручка были учтены неверно. Исправление ошибок, допущенных в бухгалтерском учете, описано в ПБУ 22/2010, утвержденном приказом Минфина России от 28 июня 2010 г. № 63н. Рассмотрим подробнее, как вносить исправления в бухгалтерский учет и отчетность.

Что считать ошибкой

Ошибка это неправильное отражение или неотражение фактов хозяйственной деятельности в бухучете или бухгалтерской отчетности фирмы. Неточности или пропуски, выявленные при получении новой информации, которая не была доступна на момент отражения таких фактов хозяйственной деятельности, ошибками не являются (п. 2 ПБУ 22/2010). Ошибки делятся на существенные и несущественные.

Существенная ошибка это та, которая в отдельности или в совокупности с другими ошибками за один и тот же отчетный период может повлиять на экономические решения пользователей, которые они принимают на основе бухотчетности за этот период (п. 3 ПБУ 22/2010). Критерий существенности каждая фирма устанавливает в учетной политике самостоятельно. Общепринятый уровень существенности равен 5%.

Ошибка отчетного года, выявленная до его окончания

Ошибку отчетного года, выявленную до его окончания, исправляют, добавляя корректировочные проводки в том месяце, в котором она обнаружена. Результаты исправлений учитывают при формировании показателей годовой бухгалтерской отчетности. Пример 1. Ошибка отчетного года, выявленная до его окончания В ноябре текущего года бухгалтер АО «Актив» обнаружил, что в июле этого же года не была учтена сумма расходов по аренде помещения. Сумма неучтенных расходов равна 50 000 руб. (без НДС). Бухгалтер «Актива» в ноябре сделал проводку: ДЕБЕТ 26 КРЕДИТ 60

– 50 000 руб. – отражена сумма расходов на аренду помещения в июле.

Ошибка отчетного года, выявленная после его окончания, но до даты подписания годовой отчетности

Если ошибка за отчетный год обнаружена в начале следующего года при формировании годового отчета, нужно сделать корректировочные проводки декабрем прошедшего года. Записи делают по тем же счетам бухучета, на которых обычно отражают эту операцию. Пример 2. Ошибка отчетного года, выявленная после его окончания, но до даты подписания годового отчета Вернемся к примеру 1. Предположим, бухгалтер «Актива» обнаружил ошибку не в ноябре прошлого года, а в феврале текущего. Годовой отчет еще не был составлен и подписан. Бухгалтер «Актива» сделает проводку: 31 декабря ДЕБЕТ 26 КРЕДИТ 60

– 50 000 руб. – отражена сумма расходов на аренду помещения в июле. Результаты исправлений такой ошибки сразу учитывают при формировании годовой бухгалтерской отчетности АО «Актив» за прошедший год.

6 ошибок самозанятых: как не потерять весь доход за 3 года. Штрафы для самозанятых в 2022 году. НПД.

Существенная ошибка предыдущего года, выявленная после подписания годового отчета, но до даты его представления собственникам фирмы

Эту ошибку исправляют в таком же порядке, как и в предыдущей ситуации (см. пример 2). То есть делают корректировочные проводки, датированные декабрем прошлого года. Если подписанная годовая отчетность уже была представлена каким-либо другим пользователям (например, в налоговую инспекцию, банк, Росстат и т. д.), то взамен нее нужно представить исправленную отчетность.

Существенная ошибка предыдущего года, выявленная после представления годовой отчетности собственникам фирмы, но до даты ее утверждения

И в этом случае существенную ошибку исправляют так, как показано в примере 2, – корректировочными проводками, датированными декабрем минувшего года. По всем адресам, куда была представлена первоначальная отчетность, нужно сдать исправленную. Кроме того, к исправленной бухотчетности оформляют пояснения, где указывают причины корректировки этой отчетности.

Существенная ошибка предыдущего года, выявленная после утверждения годовой отчетности

Важно Утвержденную годовую отчетность исправлять нельзя (п. 10 ПБУ 22/2010). Если существенная ошибка предыдущего года была обнаружена после утверждения бухгалтерской отчетности, ее исправляют непосредственно в том текущем отчетном периоде, в котором она была обнаружена (п. 9 ПБУ 22/2010).

Корреспондирующим счетом в исправительных проводках должен быть счет 84 «Нераспределенная прибыль (непокрытый убыток)». Затем пересчитывают показатели прошлых отчетных периодов, которые отражены в бухгалтерской отчетности текущего года, в котором обнаружена ошибка, как если бы эта ошибка никогда не была допущена. Такой метод правки называют ретроспективным пересчетом.

Например, при выявлении в 2019 году ошибки, допущенной в 2018 году, корректировать нужно только показатели отчетности 2019 года. При этом в балансе нужно пересчитать вступительное сальдо на 1 января 2019 года, как если бы неточность в 2018 году не была допущена.

А в отчетах о финансовых результатах изменить сравнительные данные за все аналогичные периоды, начиная с того, в котором была совершена ошибка. Пример 3. Существенная ошибка предыдущего года, выявленная после утверждения годовой отчетности Воспользуемся условиями примера 1. Допустим, бухгалтер «Актива» в мае текущего года обнаружил ошибку по списанию расходов на аренду помещения за июль прошлого года. Сумма неучтенных расходов составила 50 000 руб. (без НДС). К этому времени годовая бухгалтерская отчетность фирмы уже была утверждена. Согласно учетной политике «Актива» такая сумма ошибки считается существенной. Бухгалтер «Актива» в мае текущего года сделал такую проводку: ДЕБЕТ 84 субсчет «Нераспределенная прибыль (непокрытый убыток)» КРЕДИТ 60

– 50 000 руб. – отражена сумма расходов на аренду помещения в июле предыдущего года. Источник: http://www.buhgalteria.ru/article/n172673

Вы можете оставить заявку на демо или купить в нашем онлайн-магазине.

Автор статьи:

Сперанский Михаил Игоревич,

Государственный советник Российской Федерации,

эксперт Образовательного центра «ЕРМАК».

Источник: kgermak.ru

Почему могут измениться данные в отчетах закрытых периодов?

Недавно мои постоянные клиенты озадачили меня таким вопросом: «Почему у нас изменилась сумма в одной из строк баланса за прошлый год?». Главный бухгалтер решила сформировать бухгалтерскую отчетность за 9 месяцев текущего года, просто чтобы проверить правильность данных в программе. И при сверке текущего баланса с балансом предыдущего года обнаружила расхождение в колонке «На 31 декабря 2013 года». В этой статье я расскажу вам о возможных причинах такой ситуации.

Первым делом, хочется напомнить лишний раз о такой вещи, как дата запрета изменения данных. Надеюсь, что большинство из вас о ней хорошо знает, но тем не менее много проблем происходит именно из-за того, что её забывают устанавливать.

Наиболее часто жалобы на изменение данных от пользователей 1С можно услышать после обновления программ, как правило, на линию консультаций поступают звонки с фразами вроде «Мальчик пришел, обновил нашу программу, и у меня все цифры полетели в отчетах». Такая ситуация действительно может произойти, но не по вине «мальчика», а из-за того, что в программе не установлена дата запрета. Ведь при обновлении, когда происходят изменения в структуре конфигурации, программа зачастую перепроводит документы незакрытых периодов. Это необходимо для корректной работы. И вот если в её доступе остается не только текущий налоговый период, но и предыдущие, когда дата запрета не установлена, то могут начаться проблемы с расхождением данных в отчетах.

Поэтому обязательно устанавливайте дату запрета изменения после каждой сдачи отчетности. В 1С: Бухгалтерии предприятия 8 редакции 3.0 это можно сделать на вкладке «Операции».

В 1С: Комплексная автоматизация 8 и ряде других программ 1С в меню «Сервис».

Но у моих клиентов, о которых я рассказывала в начале статьи, дата запрета изменений регулярно устанавливается. Причем даже не каждый квартал, а каждый месяц после закрытия. Но тем не менее, расхождения всё равно появились, хотя казалось бы, что это невозможно.

Дело в том, что помимо проводок, которые формируются документами, на заполнение отчетных форм влияют еще и настройки некоторых элементов справочников. И если Вы их измените по каким-то причинам (специально или случайно), то данные в отчетности за весь период учета в программе могут измениться. Это будет заметно в том случае, если Вы решите перезаполнить какой-то отчет или в случае с бухгалтерской отчетностью, где присутствуют данные предыдущих отчетных периодов. С какими же справочниками нужно быть аккуратными?

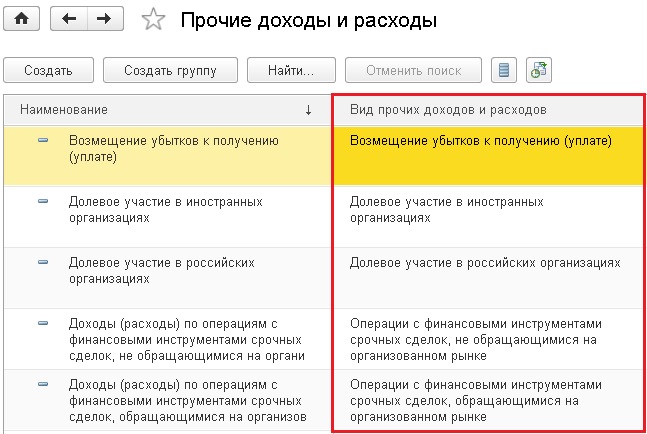

1) Справочник «Прочие доходы и расходы» — в нем хранится аналитика, которая используется для 91 счета. Значение имеет поле «Вид прочих доходов и расходов».

Если Вы обращали внимание, то при расшифровке показателей в бухгалтерских отчетах, связанных с прочими доходами и расходами, указывается, какие именно виды попадают в данную строку. И если изменить вид у какого-то из элементов, по которому есть остатки или обороты, то он может не попасть в отчет.

А вот для заполнения декларации по налогу на прибыль, кроме этого, значение имеет еще и галочка «Принимается к налоговому учету» (НУ), которую также не рекомендуется трогать лишний раз. Если Вам понадобилась аналитика, которая не принимается к налоговому учету, то лучше добавить новый элемент с такой настройкой, но не изменять существующий.

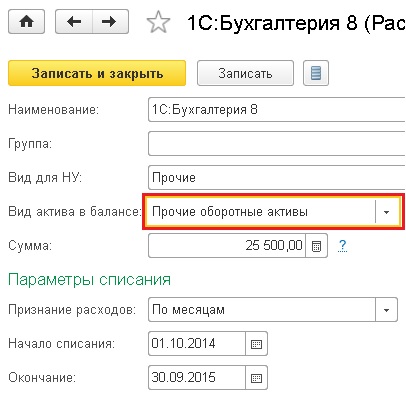

2) Справочник «Расходы будущих периодов» — в этом справочнике есть такой замечательный реквизит «Вид актива в балансе», от которого зависит, в какую строку баланса попадет сумма РБП.

Если поменять этот вид, то в целом сумма баланса не изменится, однако появится расхождение по строкам.

Также нужно быть аккуратными со справочником «Статьи затрат» и его реквизитом «Вид расхода», который тоже опосредованно может повлиять на данные отчетов.

Конечно, у меня не получится описать все возможные причины подобных расхождений в одной статье. Да и мои клиенты не перестают меня удивлять всё новыми и новыми неожиданными ситуациями. Поэтому если у Вас остались вопросы, или Вы никак не можете понять, что произошло именно в Вашем случае, то пишите о своих сложностях в комментариях к статье или на форуме в разделе «Задать вопрос», предварительно зарегистрировавшись. Будем разбираться вместе!

Понравилась статья? Подпишитесь на рассылку новых материалов

Источник: xn--80abbnbma2d3ahb2c.xn--p1ai

Как восстановить бухгалтерскую отчетность за прошлые года?

Мне поручили восстановить ООО на ОСНО, деятельность в 2016 году не велась. ООО создано в 2013 г., раньше действовало, сдавались декларации, но они все утеряны. Мне нужно сдать за 2016 г., но в бухгалтерской отчетности нужно указывать данные за 2015 и 2014гг. Где я могу их взять? Подскажите, пожалуйста.

Могу я указать данные на 31 декабря 2016г, а предыдущие года оставить пустые? готовы заплатить штрафы. А в пояснительной записке так и указать-что все утеряно?

02 апреля 2017, 11:51 , Виктория, г. Санкт-Петербург

Ответы юристов

Тимур Унароков

Юрист, г. Москва

Общаться в чате

Мне поручили восстановить ООО на ОСНО, деятельность в 2016 году не велась. ООО создано в 2013 г., раньше действовало, сдавались декларации, но они все утеряны. Мне нужно сдать за 2016 г., но в бухгалтерской отчетности нужно указывать данные за 2015 и 2014гг. Где я могу их взять? Подскажите, пожалуйста.

Могу я указать данные на 31 декабря 2016г, а предыдущие года оставить пустые? готовы заплатить штрафы. А в пояснительной записке так и указать-что все утеряно?

Если нет других вариантов найти данные бухгалтерской отчетности за предыдущие годы, то сдавайте так. Только предыдущие годы нужно делать не пустые, а такие же как 2016-й. То есть, например, сейчас вам нужно отразить в пассиве баланса уставный капитал и если на счетах и в кассе нет никаких средств и нет другого имущества, то этот уставный капитал нужно уровнять убытком. То есть валюта баланса у вас будет нулевой, то не все строки нулевые.

02 апреля 2017, 12:03

Ирина Владимировна Мухина

Юрист, г. Нижний Новгород

Общаться в чате

Согласна с предыдущим консультантом. Так можно поступить, если отчетность нужно сдать без нарушения сроков предоставления.

Хочу добавить, что копию предыдущей отчетности можно запросить в ИФНС по месту регистрации. Заказать ее можно письмом. Налоговики не любят поднимать документы из архива, поэтому незаверенную копию отчетов инспектор с радостью распечатает из программы. Вам такая копия нужна лишь для того, чтобы знать что и в каком виде сдавалось за предыдущие периоды.

Полученные данные можно вносить в текущую отчетность. Так не будет запросов из ИФНС об уточнениях текущей отчетности по прошлым периодам.

03 апреля 2017, 18:24

Похожие вопросы

Административное право

Здравствуйте. Такая ситуация: в прошлом году я листал развлекательный, не запрещённый и не заблокированный сайт joyreactor.cc. на нем была размещена ссылка на сторонний ресурс с описанием вроде -«остановим российскую пропаганду. «. Я, из любопытства, перешёл по этой ссылке, открылся сайт с белым фоном, несколькими ссылками и бегущими цифрами напротив них.

Я не понял, что это за сайт и так получилось, что какое-то время он был открыт в одной из вкладок браузера. Спустя месяц после этого ко мне пришли сотрудники ФСБ и сказали, что я участвовал в ддос атаке на правительственные сайты. У меня забрали на проверку компьютер, смартфон и все носители информации.

Теперь, спустя год, после этих событий, мне предъявили обвинения по статье 274.1 части 2 УК РФ. И говорят, что мне грозит условный срок 3 года и штраф 800 тысяч рублей. Учитывая то, что я не знал и не понимал, что вообще возможно участвовать в ддос атаке просто перейдя по ссылке на развлекательном сайте. Подскажите пожалуйста, что мне делать?

Показать полностью

25 апреля, 18:34 , вопрос №3687136, Игорь, г. Москва

Социальное обеспечение

Здравствуйте. Проконсультируйте, пожалуйста. У нас ребенок 13 лет, семья малообеспеченная. Мама на пенсии. Отец не работает, стоит в Центре занятости и получает пособие по безработице с февраля прошлого года. Мы подали заявление, но пришёл отказ на Единое пособие от 8 до 17 лет. Причина отказа — [club195855333|Госуслуги для родителей], здравствуйте, пособие от 8 до 17 лет.

Причина отказа — отсутствует доход, а также уважительные причины его отсутствия, предусмотренные подпунктами «л» пункта 31 Порядка от 16.02.2022 №2330 Имеет ли смысл обращаться в ПФР или нам опять откажут?

Показать полностью

23 апреля, 14:14 , вопрос №3684506, Татьяна, г. Екатеринбург

Наследство

17.06.2020 умерла мама. У них с моим отцом была общая квартира, в собственности матери, но совместно нажитая. Отец обратился к нотариусу спустя 6 месяцев, после её смерти.

Выяснилось, что на момент смерти тк я была зарегистрирована в квартире, автоматически мне была присвоена доля 25%( половина квартиры принадлежит отцу как совместно нажитое и половина разделилась между нами как наследникаи). Однако к нотариусу я не обратилась и в наследство ни я ни отец не вступили. Фактически отец живёт в этой квартире и оплачивает платежи и тд. Как восстановить сроки и вступить в наследство? Не заинтересована в наследство, Свою долю хочу отдать отцу

Показать полностью

23 апреля, 08:45 , вопрос №3684294, Эльвира, г. Владивосток

Вопрос решен

Недвижимость

Проживаю в своем частном доме входящем в состав СНТ.Правление и председатель несколько лет бездействовали,собрания проводились не правильно,документы не оформлялись,как результат в прошлом году на снт подал в суд поставщик электроэнергии за долг по общему счетчику снт.у членов индивидуальные договора,платим напрямую поставщику.возникли потери,либо из-за недобросовестных плательщиков,либо по другим причинам.правление снт и предстатель утверждают,что они не знали о том,что у них копится долг,и якобы поставщик сообщил об этом лишь спустя три года.они(правление думали,что у них никаких долгов нет).на собрании планируется поднять вопрос о том,чтобы долг распределить между всеми жителями снт и погасить его,так как суд снт уже проиграло по этому спору.Правление сообщает,что тем,кто платить за этот долг не будет,они принудительно отключат электричество.Как быть в данной ситуации?

Показать полностью

22 апреля, 20:42 , вопрос №3684041, Тимофей, г. Москва

10 ответов

Военное право

Необходимо сняться с воинского учета, при этом утеряно приписное. Хочу сняться с учета и восстановить приписное, это возможно?

Источник: pravoved.ru