Бухгалтерские счета – это счета, на которых ведется бухгалтерский учет всех хозяйственных операций организации с помощью использования метода двойной записи.

Структура бухгалтерского счета

Счета бухгалтерского учета являются методом группировки отражения операций, пассива и актива.

Для каждого вида имущества, обязательства и операции открываются отдельные счета со своим наименованием и цифровым номером (шифром), которые соответствуют каждой статье баланса. Например 01 «Основные средства», 10 «Материалы», 20 «Основное производство», 50 «Касса», 51 «Расчетные счета», 99 «Прибыль и убытки», 80 «Уставный капитал» и др.

Каждый счет представляет собой двустороннюю таблицу. Левая сторона счета – дебет (от латинского «должен»), правая сторона – кредит (от латинского «верит»). Таким образом, на бухгалтерских счетах отражаются:

- Дебетовый оборот. Он является суммой всех операций, которые отражаются в соответствующей части счета без начального сальдо.

- Кредитовый оборот. Он представляет, соответственно, сумму операций, отраженных в кредите счета без начального остатка.

- Сальдо на начало и конец периода. При этом сальдо на конец периода определяется по информации об исходном остатке и кредитовом и дебетовом оборотах.

Отметим, что для одних бухгалтерских счетов дебет означает увеличение, кредит – уменьшение. Для других бухгалтерских счетов наоборот, дебет – уменьшение, а кредит – увеличение.

Счета бухгалтерского учета и действующее законодательство

План счетов бухгалтерского учета, применяемых в РФ, утвержден Приказом Минфина от 31.10.2000 № 94н и обязателен к применению всеми организациями, кроме кредитных и бюджетных учреждений. Он используется в компаниях любой формы собственности, использующих метод двойной записи.

План счетов разработан в соответствии с экономической классификацией счетов. В нем приводятся названия и коды статей первого и второго порядка.

План счетов бухгалтерского учета содержит 8 разделов:

- Внеоборотные активы.

- Запасы производства.

- Производственные затраты.

- Готовые изделия.

- Деньги.

- Расчеты.

- Капитал.

- Финансовый результат.

Отдельным разделом выделяют забалансовые счета.

Классификация бухгалтерских счетов

Бухгалтерские счета классифицируют:

- По строению;

- По экономическому содержанию;

- По назначению.

Классификация бухгалтерских счетов по строению

Бухгалтерские счета по строению подразделяются на:

- активные счета;

- пассивные счета;

- активно-пассивные счета.

Активные бухгалтерские счета

Активный счет, как следует из его названия, — это бухгалтерский счет, который предназначен для учета активов организации. Увеличение объекта на активном счете отражается по дебету счета, а уменьшение –по кредиту счета. Например, поступление материалов в организацию учитывается по дебету активного счета 10 «Материалы». А списание денежных средств с расчетного счета отражается по кредиту активного счета 51 «Расчетные счета». Сальдо (остаток) на активных бухгалтерских четах может являться только дебетовым.

Бухгалтерские счета | Счета бухучета АКТИВНЫЕ, ПАССИВНЫЕ, АКТИВНО-ПАССИВНЫЕ | План счетов | Бухучет

Пассивные бухгалтерские счета

Для учета пассивов организации (капитала, резервов и обязательств) предусмотрены пассивные счета. Увеличение обязательств на пассивном счете отражается по кредиту счета, а уменьшение показывается по дебету счета. Например, создание резервного капитала отражается по кредиту пассивного счета 82 «Резервный капитал», а уменьшение уставного капитала показывается по дебету пассивного счета 80 «Уставный капитал». Сальдо в этом случае только кредитовое.

Активно-пассивные бухгалтерские счета

Необходимо иметь в виду, что ряд бухгалтерских счетов не относится однозначно ни к активным, ни к пассивным. На активно-пассивных бухгалтерских счетах показывают расчеты с подрядчиками и поставщиками, заказчиками и покупателями, подотчетными лицами и другими кредиторами и дебиторами. Это, например, счет 60 «Расчеты с поставщиками и подрядчиками». По дебету этого счета может отражаться как уменьшение кредиторской задолженности (пассива), так и увеличение дебиторской задолженности (актива).

Аналогично, по кредиту счета 62 «Расчеты с покупателями и заказчиками» могут отражаться операции, ведущие к образованию как актива, так и пассива. Например, если организация приобрела товары (в учете организации данная операция отражается бухгалтерской записью: Дебет счета 41 «Товары» — Кредит счета 60), но еще не оплатила их, то по кредиту счета 60 у организации — покупателя формируется кредиторская задолженность по оплате товаров.

А если организация перечислила аванс поставщику (в учете организации данная операция отражается бухгалтерской записью: Дебет счета 60 – Кредит счета 51), то до момента поставки товарно-материальных ценностей по дебету счета 60 будет отражаться дебиторская задолженность.

В первом случае счет 60 «Расчеты с поставщиками и подрядчиками» выступает как пассивный, а во втором случае счет 60 «Расчеты с поставщиками и подрядчиками» является активным счетом.

Учитывая, что характер счета 60 «Расчеты с поставщиками и подрядчиками» зависит от конкретных хозяйственных условий, данный счет является активно-пассивным счетом.

При этом сальдо по активно-пассивным бухгалтерским счетам может являться как кредитовым, так и дебетовым, либо одновременно и тем, и другим.

Классификация бухгалтерских счетов по экономическому содержанию

Различают счета имущества и источников его образования.

Классификация бухгалтерских счетов по назначению

К таким счетам относятся:

- Расчетные счета. Такие счета предназначены для учета всех видов расчетов с кредиторами и дебиторами предприятия. Учет ведется в денежном выражении. Счета практически все активно-пассивные;

- Денежные счета. Такие счета предназначены для учета денежных средств. Счета всегда активные. Учет ведется только в денежном выражении;

- Инвентарные счета. Такие счета предназначены для учета имущества организации. Счета всегда активные. Учет ведется в денежных и натуральных измерителях;

- Собирательно-распределительные счета. Такие счета предназначены для учета косвенных затрат, требующих предварительного распределения. Счета всегда активные;

- Регулирующие счета. Такие счета уточняют оценку отдельных видов имущества. По ним уточняется стоимостная характеристика объектов, которые отражаются на базовых статьях. Они не обладают самостоятельным значением, а несут дополняющую функцию. Учет ведется в денежном выражении. Счета всегда пассивные;

- Операционные счета. Эти статьи используются для отражения расходов, которые касаются выполнения операций в ходе заготовления, выпуска и продажи продукции, изделий, услуг, работ;

- Калькуляционные счета. Такие счета предназначены для учета и контроля затрат и для определения себестоимости;

- Отчетно-распределительные счета. Такие счета предназначены для распределения затрат между отчетными периодами;

- Фондовые счета. Такие счета предназначены для учета и контроля за капиталом предприятия. Счета всегда пассивные;

- Операционно-результативные счета. Такие счета предназначены для выявления результата хозяйственной деятельности. Счета активно-пассивные. Учет ведется в денежном выражении. Фондовые счета показывают источники образования собственных средств компании: добавочный, уставной и резервный капиталы, целевое финансирование, нераспределенную прибыль. По их кредиту отражается увеличение активов, по дебету — затраты (использование);

- Финансово-результативные счета. Такие счета предназначены для учета накопления и потерь как финансового результата. Счета активно-пассивные.

Балансовые и Забалансовые бухгалтерские счета

Бухгалтерские счета также можно разделить на две группы:

- Балансовые счета;

- Забалансовые счета.

Балансовые счета

Балансовые счета — это все балансовые счета, объединенные в одну систему, имеющие корреспонденцию между собой и обеспечивающие учет всей финансово-хозяйственной деятельности организации.

Забалансовые счета

Забалансовые счета — это счета, остатки по которым не входят в баланс, а показываются за его итогом, т.е. за балансом. Учет на забалансовых счетах ведется без использования метода двойной записи. Записи делаются в специальных ведомостях по графам «приход» и «расход». В плане счетов нумеруются тремя знаками с 001 по 011. Забалансовые счета предназначены для учета имущества, не являющегося собственностью организации.

Бухгалтерские счета и Оборотно-сальдовая ведомость

Оборотно-сальдовая ведомость представлена в качестве сводки остатков по счетам бухучета за конкретный временной промежуток.

В бланк оборотно-сальдовой ведомости переносятся:

- Наименования статей

- Начальное сальдо

- Кредитовые и дебетовые обороты за определенный (отчетный) период

- Конечный остаток

После подсчета по всем графам получается три пары равенства:

- Начальное сальдо по Дебету всех счетов должно соответствовать этому же показателю по Кредиту всех счетов.

- Итог оборота по Дебету всех счетов равняется этой же величине по Кредиту всех счетов.

- Конечное сальдо по Дебету всех счетов соответствует этому же показателю по Кредиту всех счетов.

Баланс и бухгалтерские счета

Баланс представляет собой метод экономической группировки и обобщения сведений об имуществе компании по размещению и составу. В нем также отражается информация по источникам формирования ценностей в денежном выражении на конкретную дату. В баланс включены активная и пассивная части. Их итоги равны.

В активе отражается конкретное имущество, которое находится в собственности компании. Пассивная часть показывает источники его формирования.

- Активный счет

- Пассивный счет

- План счетов бухгалтерского учета

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

. только единые подходы к применению бухгалтерских счетов и отражению хозяйственных операций на .

. Прежде всего отметим введение новых бухгалтерских счетов. Счета 303 14 и 303 . с 1 января 2022 года, бухгалтерские счета для отражения биологических активов вводятся .

. баланса – это процедура закрытия (обнуление) бухгалтерских счетов, на которых учитываются финансовые результаты . баланса – это процедура закрытия (обнуление) бухгалтерских счетов, на которых учитываются финансовые результаты .

. ошибки допускаются в первичных документах бухгалтерских счетов «основные средства» и «нематериальные активы .

. учреждения за 2020 г. Условно бухгалтерские счета исправления ошибок прошлых лет можно .

. в своих активах арендованное имущество, бухгалтерские счета на которых необходимо отразить арендованное . в своих активах арендованное имущество, бухгалтерские счета на которых необходимо отразить арендованное .

. просмотреть эту информацию. Причина — на бухгалтерских счетах, где учитываем материально-производственные запасы .

. на каком‑либо определенном бухгалтерском счете. Как указал ВС РФ в .

. и отнести именно на те бухгалтерские счета, которые влияют на финансовый результат .

. деньги учитываются на 71-м бухгалтерском счете. Просто вернуть чеки за покупки .

. , являющихся сооружениями, могут применяться следующие бухгалтерские счета : 101 12 000 «Нежилые помещения .

. счет для их учета. Обоснование. Бухгалтерского счета для учета периодических изданий, приобретаемых .

. -кассовом ордере неверно указан номер бухгалтерского счета и указано неверное назначение платежа . -кассовом ордере неверно указан номер бухгалтерского счета и указано неверное назначение платежа .

. правомерным истребование карточек по некоторым бухгалтерским счетам , поскольку сведения, содержащиеся в них .

. сентября опубликовал проект нового плана бухгалтерских счетов для кредитных организаций. По документу .

Источник: www.audit-it.ru

Классификация счетов по отношению к балансу и степени детализации.

Классификация счетов — это группировка счетов по наиболее существенным признакам, что позволяет обеспечить единообразие в отражении хозяйственных операций, сопоставимость и сводимость соответствующих показателей. Классификация счетов дает возможность определить экономическую нагрузку каждого бухгалтерского счета.

по отношению к балансу — на балансовые и забалансовые;

Забалансовые счета предназначены для учета товарно-материальных ценностей, которые временно находятся в пользовании или распоряжении предприятия, но ему не принадлежат. Кроме того, на этих же счетах ведется учет условных прав и обязательств. Эти счета используются и для контроля за отдельными хозяйственными операциями.

Перечень забалансовых счетов с 001 по 011 приведен в типовом Плане счетов в конце списка основных синтетических счетов и имеет трехзначное обозначение:

001 «Арендованные основные средства»;

002 «Товарно-материальные ценности, принятые на ответственное хранение»;

003 «Материалы, принятые на переработку»;

004 «Товары, принятые на комиссию»;

005 «Оборудование, принятое для монтажа»;

006 «Бланки строгой отчетности»;

007 «Списанная в убыток задолженность неплатежеспособных дебиторов»;

008 «Обеспечения обязательств и платежей полученные»;

009 «Обеспечения обязательств и платежей выданные»;

010 «Износ основных средств»;

О11«Основные средства, переданные в аренду».

Средства, учет которых ведется на забалансовых счетах, в итоги баланса не включаются и отражаются за балансом.

Особенностью забалансовых счетов является то, что для учета средств применяется простая система учета, т. е. для ведения учета на этих счетах не применяется двойная запись. При поступлении средств их стоимость отражается только в дебете забалансового счета, а при выбытии средств их сумма списывается с кредита того же счета.

Например, при приемке товаров на хранение их стоимость отражается на дебете счета 002 «Товарно-материальные ценности, принятые на ответственное хранение», а при выбытии товаров их стоимость списывают с кредита этого же счета.

На балансовых счетах учитывается средства, принадлежащие организации. Остатки по таким счетам входят в итог баланса.

На забалансовых счетах учитываются средства, не принадлежащие организации, но временно находящиеся у нее в пользовании или на ответственном хранении.

Деление счетов по степени детализации.

Для получения различных по степени детализации показателей в бухгалтерском учете используют три вида счетов: синтетические, аналитические, субсчета.

Синтетические счета — это счета бухгалтерского учета, дающие обобщенные сведения о наличии и движении имущества, источников, обязательств. На синтетических счетах учет ведется по видам средств или их источников только в стоимостном выражении. Это счета первого порядка.

Аналитические счета — это счета, в которых детально отражаются объекты бухгалтерского учета. При ведении учета с помощью аналитических счетов могут использоваться денежные показатели, трудовые и натуральные. Это счета третьего порядка.

Субсчета занимают промежуточное звено между синтетическими и аналитическими счетами. Субсчет вводят для получения единых для всех предприятий обобщенных показателей, дополняющих показателей синтетических счетов и для дополнительной группировки некоторых аналитических счетов. Это счета второго порядка.

Учет, который ведется с помощью синтетических счетов, называется синтетическим.

Классификация счетов по экономическому содержанию.

По экономическому содержанию счета делятся на 3 группы:

v счета хозяйственных средств;

v счета хозяйственных процессов;

v счета источников хозяйственных средств и финансовых результатов.

Счета хозяйственных средств аккумулируют информацию о составе и размещении имущества организации движении денежных средств, финансовых вложений и средств в расчетах.

Схема хозяйственных процессов отражает информацию о процессах реализации готовой продукции (работ и услуг), заготовление материальных ценностей. Вторая группа включает следующие счета процессов:

Счета источников хозяйственных средств и финансовых результатов это счета, которые отражают состав и движение собственных и заемных средств, результаты финансово хозяйственной деятельности организации.

Построение классификации счетов по экономическому содержанию связано с производством готовой продукции и каждой его стадий.

Существует еще одна классификация счетов по экономическому признаку — деление счетов на активные, пассивные и активно-пассивные.

Активный счет — Это счет, на котором отражается учет хозяйственных средств (имущества) предприятия.

Активные счета располагаются в активе баланса.

Пассивный счет — Это счет, на котором отражается движение источников хозяйственных средств предприятия.

Пассивные счета располагаются в пассиве баланса.

Активно-пассивные счета — Это счета, на которых одновременно отражаются движение имущества и источников в виде дебиторской и кредиторской задолжности. На активно-пассивных счетах учитываются два объекта: один относится к активам, другой — к обязательствам (пассивам).

Понравилась статья? Добавь ее в закладку (CTRL+D) и не забудь поделиться с друзьями:

Источник: studopedia.ru

Зачем нужны бухгалтерские счета и как они устроены

В свежем выпуске бухгалтерского ликбеза Алексей Иванов рассказывает о предназначении и устройстве бухгалтерских счетов. Дебет, кредит, сальдо, обороты и вот это всё в переводе с бухгалтерского на русский. Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского».

Каждую пятницу в нашем блоге на «Клерке» я рассказываю о бухгалтерском учёте. Начал с азов, потом перейду к более сложным материям. Тем, кто только готовится стать бухгалтером, это поможет поближе познакомиться с профессией. Матёрым главбухам — взглянуть на привычные категории под другим углом.

Минимум базовых бухгалтерских терминов освоили. Пора переходить к методологии учёта. Следующие несколько выпусков ликбеза будут посвящены бухгалтерским счетам. Я не случайно обратился к теме счетов лишь на девятом месяце ведения блога. Распространенная преподавательская ошибка — начинать обучение основам учёта с бухгалтерских счетов и проводок.

Это приводит к тому, что многие выпускники колледжей и вузов, которые учились на бухгалтера, совершенно не разбираются в бухучёте. Они сразу не поняли ничего, потому что вместо теории получили методику. А методика без теории плохо усваивается. Это все равно что врачу объяснять как скальпель правильно держать, не объяснив анатомию человека.

Поэтому сначала надо понять что учитывать, и только потом — как учитывать. Для тех, кто читает наш блог недавно или уже подзабыл матчасть, я буду делать ссылки на посты о значении используемых терминов.

Зачем нужны бухгалтерские счета

Счета используются в бухгалтерии для учета отдельных видов активов, пассивов, доходов и расходов. Основные средства учитываются на одном счёте, уставный капитал — на другом, прибыли и убытки на третьем. На счёт записывается денежная оценка имеющегося у компании объекта. Если с объектом что-то происходит — оценка меняется.

Например, если у вас есть офисное здание, первоначальная стоимость которого 50 млн руб., то на счете 01 «Основные средства» будет 50 млн руб. Если вы его продадите, то остаток по счёту будет равен нулю. Есть счета, которые предназначены для формирования оценок объектов, их уточнения, детализации по видам. Со всем этим разберемся.

В Плане счетов бухгалтерского учёта финансово-хозяйственной деятельности организаций — перечне счетов, которые обязательны к применению российскими коммерческими организациями — счета кодируются двузначным номером от 01 до 99. Он разбит на 8 разделов: I. Внеоборотные активы (01-09); II. Производственные запасы (10-19); III. Затраты на производство (20-39); IV.

Готовая продукция и товары (40-49); V. Денежные средства (50-59); VI. Расчеты (60-79); VII. Капитал (80-89); VIII. Финансовые результаты (90-99);

Внутри разделов находятся счета, необходимые для учёта объектов, которые вынесены в название раздела. В каждом разделе есть свободные номера счетов. Эти «пропущенные» номера предназначены для введения дополнительных счетов, если предустановленных недостаточно для корректного описания вашей деятельности. Но для этого нужно согласование с Минфином. Поэтому у ПАО «РЖД» есть счета 30-39, а у ООО «Рога и копыта» — нет.

- Факт хозяйственной жизни зафиксирован в первичном документе.

- Сумма операции или сделки разнесена по счетам.

- Остатки по счетам сформировали статьи баланса и отчёта о финансовых результатах.

То есть счета — это промежуточное звено между первичкой и бухгалтерской отчётностью. В первом известном учебнике по бухучёту — «Трактате о счетах и записях» Луки Пачоли, который был издан в 1494 году, счета уже активно использовались. Пора и нам с ними разобраться!

Как устроены бухгалтерские счета: дебет, кредит, сальдо, обороты

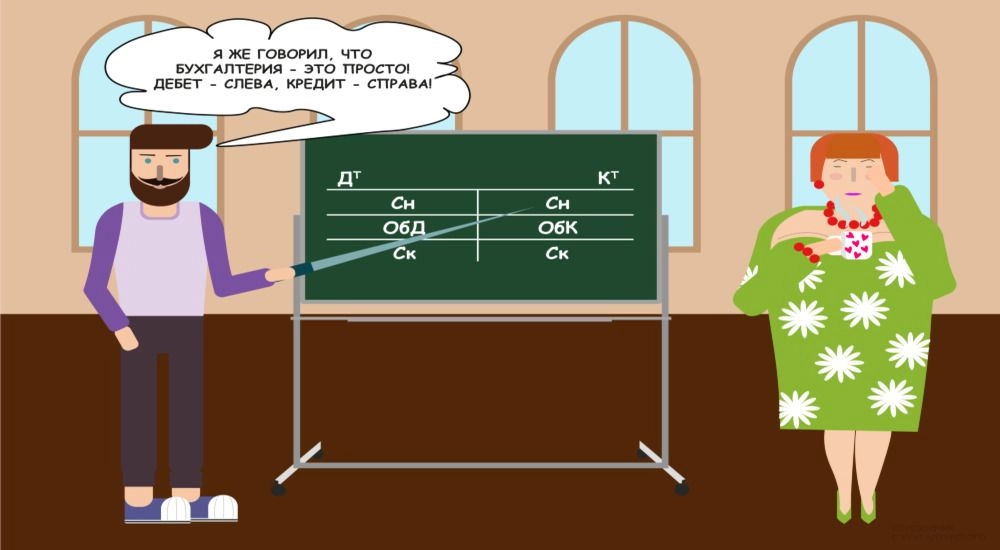

Чтобы понимать механизм работы счёта, нужно представлять его структуру. Она универсальна для всех бухгалтерских счетов, независимо от их предназначения. Счёт выглядит как двухсторонняя таблица, на которую показывает парень на картинке в начале статьи. Такое представление счета называют «Т-счет» или «самолётик» за характерную форму.

Суммы, которые отражаются по стороне счёта, увеличивают или уменьшают стоимость учитываемого на нём объекта. Левая сторона счёта называется «Дебет» с ударением на первый слог. В зависимости от вида счёта записи по ней могут означать увеличение или уменьшение стоимости объекта.

Правая сторона с зеркальным функционалом называется «Кредит» с ударением на первый слог — не путать с кредИтом. Любая операция в бухучёте отражается по дебету одного и кредиту другого счёта. Это следствие капитального уравнения. Зачем это нужно — напишу отдельно.

Названия сторон счёта, как и многие другие бухгалтерские термины, пришли из роддома современной бухгалтерии — Италии. В итальянский язык, в свою очередь, они попали из латинского. Debet на латыни означает «он должен» (нам денег). Credit — «он верит» (нам в долг).

Отсюда и современные бухгалтерские термины «дебиторская задолженность» (должны нам) и «кредиторская задолженность» (должны мы). Соответственно, дебитор — это наш должник, а кредитор — тот, кому должны мы. Но современные термины «дебет» и «кредит» описывают не только долги. Со времен Луки Пачоли они прошли путь до универсальных бухгалтерских категорий, при помощи которых описываются любые факты хозяйственной жизни.

Остаток средств по счёу называется «Сальдо» — с ударением на первый слог. Сальдо начальное (Сн) — остаток средств на начало отчётного периода, сальдо конечное (Ск) — на конец отчётного периода. Например, сальдо счёта 51 «Расчётные счета» показывает сколько денег у компании есть на расчётных счетах в банках. А сальдо счёта 80 «Уставный капитал» — величину уставного капитала компании.

Кстати, отчётным периодом в бухгалтерии называется промежуток времени, за который составляется бухгалтерская отчётность, а не время, когда бухгалтер эту отчётность готовит и к нему лучше не подходить. Почему-то многие считают именно так. Отчётным периодом может быть месяц, квартал, полугодие или год. В бухгалтерии многие операции привязаны к месяцу.

Даже если бухгалтерская отчётность составляется только за год, по окончании каждого месяца бухгалтерия производит процедуру его закрытия. В том числе, за месяц определяются финансовые результаты — прибыли или убытки. Сальдо счетов также подсчитывается по состоянию на конец текущего и начало следующего месяца. Сальдо можно определить и на любую дату внутри месяца, но не для всех счетов такая сумма будет иметь экономический смысл.

Оборот — это изменение средств на счёте за отчетный период. Дебетовый оборот (ОбД) — оборот по дебету счёта, кредитовый оборот (ОбК) — оборот по кредиту счёта. Обороты счетов определяются за месяц. До конца месяца их можно определить, но, как и с сальдо, эта информация может не иметь смысла.

В зависимости от вида счёта по отношению к балансу дебетовый оборот означает увеличение или уменьшение стоимости объекта, который учтён на счёте. То же справедливо и для кредитового оборота. Например, дебетовый оборот счёта 51 «Расчётные счета» показывает поступление денежных средств на расчётные счета компании, а кредитовый оборот — их списание.

Но для счёта 80 «Уставный капитал» дебетовый оборот показывает уменьшение уставного капитала, а кредитовый — увеличение. Потому что счёт 51 — активный, а счёт 80 — пассивный. О связи счетов с балансом напишу отдельно.

Подарок нашим читателям: онлайн-курс Алексея Иванова «Бухгалтерия для бизнеса» из 26 видео. В нем простым языком с примерами рассказывается о том, как понимать бухгалтерские отчёты и использовать их для управления бизнесом.

Источник: www.klerk.ru