На чем можно сэкономить при маленькой зарплате?

Часто выйти в плюс по итогам месяца можно, не меняя подход к тратам капитально. Первые шаги на пути экономии — самые простые, и начать их делать реально сегодня-завтра. Вот несколько примеров:

- Питание. На пике популярности у занятых горожан — готовые завтраки, обеды, ланчи и ужины. Их преимущество понятно: не нужно тратить время на готовку, а сама еда, как правило, вкусная и сытная. Но если подсчитать траты, то выяснится: доставки, походы в кафе, рестораны и фастфуды «съедают» до 15% дохода. Существенной экономией будет готовить самому или питаться в местах дешевле (например, буфетах или столовых);

- Развлечения. Походы в бары, клубы и кинотеатры, конечно, делают жизнь ярче, но оборачиваются крупными тратами. Кроме входного билета, в таких заведениях покупают выпивку, закуску и снеки по цене много выше рыночной. Для бюджета полезно либо вовсе отказаться от дорогих развлечений, либо тратиться на них с умом;

- Покупки. Речь о ежедневных походах в магазин за провизией, когда сэкономить можно буквально на всем. Например, вместо привычного 1 кг сахара берите упаковку поменьше — на 850 или 900 г. То же касается мяса, колбас и некоторых молочных продуктов. Ущерб для рациона практически незаметен, а вот экономия существенна — до 10% в месяц;

- Распродажи. Праздничные акции и «черные пятницы», так популярные на Западе, постепенно приживаются у нас. Больше всего можно сэкономить на дорогих товарах — покупке бытовой техники, мебели, электроники, обуви и одежды. Но не стоит забывать об акциях в ближайших продуктовых и супермаркетах: на скидках бывает весь необходимый дома провиант;

- Вредные привычки. Прежде всего, к этой категории относятся табак и алкоголь — губительные не только для здоровья, но и кошелька пристрастия. Исключить стоит и бесконтрольное поедание сладкого: в месяц на «вкусняшки» уходит 5-10% дохода.

Начните копить с Целепортом и выиграйте 50 000 ₽

Вклад «Номинальный счёт Целепорт»

Самолёт, Лиц. № 454-П

Как научиться копить деньги. Эффективный метод накопления денег для детей и взрослых

от 100 тыс

Сделать вклад

От этих простых рекомендаций не нужно отмахиваться. Десяткам и сотням тысяч людей удается экономить, исключив лишь один пункт — например, вредные привычки или общепит.

Как экономить и копить деньги — таблица

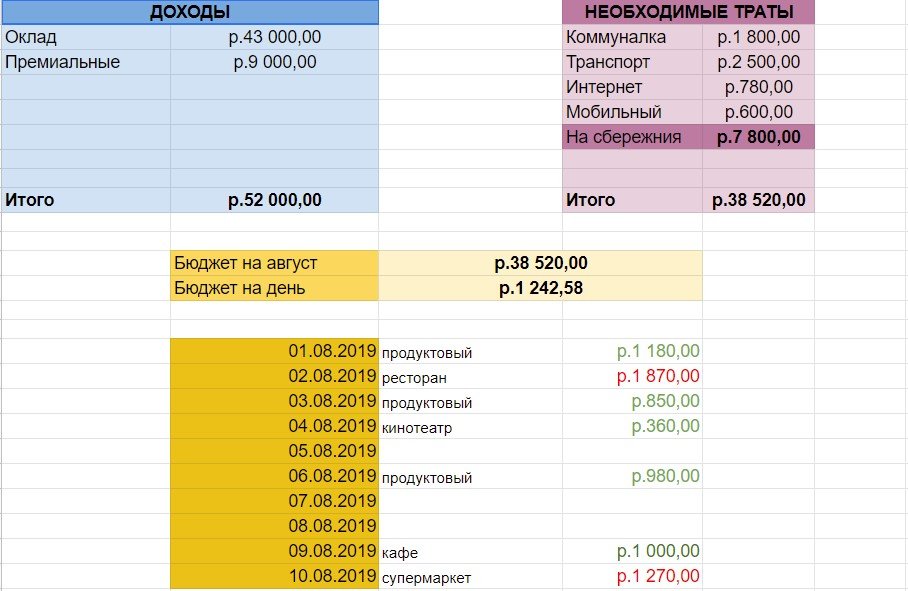

Основа эффективного управления финансами — это учет своих доходов и расходов. Удобнее всего делать это в форме таблицы, которую можно чертить от руки, строить в Excel или Google-документах. Мы создали таблицу, с помощью которой вы можете записывать свои расходы и проанализировать, на что уходит больше всего денег.

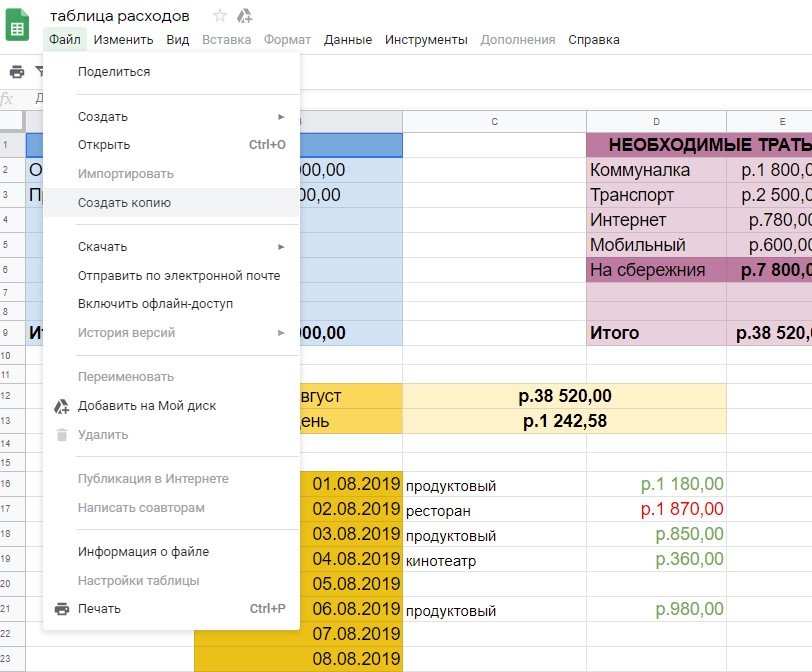

Чтобы скопировать таблицу к себе, нужно выбрать меню «Файл» пункт «Создать копию».

Как пользоваться таблицей для экономии?

Чтобы научиться экономить деньги и копить, в таблице мы привели примерный бюджет молодого человека, жителя российского города-миллионника. Рассмотрим, как он может учитывать движение личных финансов:

- Ежемесячный доход — в нашем примере он составляет 43 000 руб. оклада + 9 000 руб. премиальных;

- В графе «Необходимые траты» указываем то, что просто необходимо оплачивать. Обычно это коммуналка, транспорт, интернет и мобильная связь;

- В пункте «На сбережения» отмечаем тот процент дохода, который берем за правило откладывать. В нашем примере это 15% от заработка;

- Суммировав весь доход и отняв от него необходимые траты, получаем бюджет на месяц — в примере это 38 520 руб;

- Чтобы придерживаться плана, удобно рассчитать бюджет на каждый день. Для этого бюджет на месяц делим на количество дней. В августе их был 31, итого получаем — 1 242 руб.

Далее таблица работает по принципу простого учета. Ежедневно ее нужно заполнять тратами — походами в магазин, кафе или ресторан, поездками в кинотеатр или супермаркет. Зеленым цветом отмечены дни, где удалось вписаться в ежедневный бюджет, красным — где траты превысили план.

Если строго придерживаться таблицы, сбережения начнут расти. Это простая арифметика, которая поможет накопить на отдых или гаджет, сформировать подушку безопасности и избавить от нужды брать кредит.

Как научиться экономить — 15 советов

Кажется, что маленький доход не дает большого маневра для экономии. Если начать вести таблицу расходов и исключить развлечения, вредные привычки и общепит, что остается? Ниже — 15 рекомендаций по сбережению личных средств, которые стоит опробовать каждому. Результат гарантирован.

Хранение денег

Складировать купюры под матрац или в трехлитровую банку — это, конечно, проверенные поколениями способы. Но сегодня грамотно экономить и откладывать деньги значит находить им применение. Лучше всего для этой цели подходят депозиты. Их открытие можно приурочить к крупной покупке — например, квартиры или машины.

Пока сбережения лежат на счете, они «работают» на ваш бюджет, принося пассивный доход. Дополнительное преимущество — большинство вкладов открывается на фиксированный срок, поэтому соблазна потратить деньги раньше времени не будет.

Кроме классических вкладов, банки предлагают услуги накопления при платежных картах. Работать это может по-разному: например, при каждом пополнении карточки банк будет списывать процент на депозит или просто начислять деньги на остаток по счету.

Грамотное целеполагание

Как показывает опыт, ограничивать себя ради абстрактной идеи «экономии» — крайне эффективно. Но очень мотивирует конкретная цель — съездить отдохнуть, поменять машину или купить гаджет. Чтобы не запутаться, для каждой цели в банке можно открыть отдельный счет или крупные траты планировать заранее (фиксировать их можно в той же таблице расходов или приложении).

Отсутствие долгов

Если у человека есть множество незакрытых долгов, можно сказать почти наверняка — он не умеет распоряжаться финансами. Поэтому экономию стоит начать с того, чтобы погасить все кредиты и займы. Если своих средств не хватает, прибегните к перекредитованию. Найдите банк с более выгодными условиями и возьмите у них новый кредит на погашение имеющегося. Это, конечно, не избавит от долгов одномоментно, но поможет сэкономить некоторую сумму.

Экономия на коммунальных платежах

Оплата ЖКУ — основа таблицы расходов и та ее строка, которую нельзя исключить. Но ежемесячные траты можно сократить, если:

- Грамотно использовать электрические приборы. А именно — выключать из сети, если они не используются;

- Правильно выбирать освещение. Выключать лампочки, когда покидаете помещение, или использовать менее яркий свет, когда это не нужно для учебы/работы. Экономить помогает точечное освещение (бра, торшеры) и замена обычных лампочек на энергосберегающие;

- Покупать энергосберегающую технику. Вся бытовая техника подразделяется на классы в зависимости от того, сколько энергии потребляет. Выгоднее покупать приборы класса «А». Пускай и более дорогие, такие модели помогут сэкономить электроэнергию в будущем;

- Рационально использовать имеющуюся технику. Речь об электроплитах, стиральных машинах и чайниках, которые экономичнее запускать редко, но загружать полный объем;

- Установить счетчики. Установка обходится дорого, зато в будущем вы точно не переплатите, как это предполагают универсальные тарифы.

В деле экономии работают и универсальные рекомендации: меньше расходовать воду, реже и в меньших количествах включать электроприборы.

Другие тарифы и платежи

Кроме «коммуналки» есть еще несколько платежей, которые мы вносим на постоянной основе, — это мобильная связь, кабельное телевидение и интернет. Подключившись единожды, редкий пользователь проверяет тарифную линейку. А ведь со временем появляются более выгодные предложения — как у обслуживающей компании, так и у других операторов и провайдеров. Часть расходов могут «тянуть» ненужные функции: платный антивирус, дорогой пакет каналов, ненужные вам минуты на звонки внутри сети. Их стоит отключить либо подумать о смене компании.

Обмен и взаимовыручка

Вещами и услугами можно обмениваться, т.е. прибегать к бартеру. На порталах вроде Avito есть масса таких предложений: например, бесплатно получить косметическую услугу от начинающих мастеров или забрать вещь у бывшего владельца за символическую плату. Здесь же можно купить одежду, обувь, мебель и многое другое по цене, ниже рыночной. При этом вещь может быть новой, просто сбываемой с рук, а не с прилавка магазина.

К этому же пункту относится карпулинг или каршеринг — совместное использование авто, когда через онлайн-сервис пользователь находит себе попутчиков. Это экономит средства на топливо.

Ревизия у себя дома

На интернет-площадках можно не только покупать, но и сбывать товары. Наверняка дома у многих лежит обувь, одежда, техника или детские товары, которым больше нет применения. Возможно, некоторыми вещами не пользовались. Все это уместно разместить в сети в виде объявлений на продажу. Если найдется покупатель хотя бы на пару позиций, деньги можно отложить на ту самую «подушку безопасности».

Оплата наличными

Спорный совет в век технологий, но некоторым помогает экономить. Идея состоит в том, чтобы расплачиваться только наличными — так человек наглядно видит, сколько денег у него уходит на повседневную жизнь. Это особенно актуально для держателей карт с бесконтактной оплатой: с такими пластиками мелкие покупки совершаются моментально и часто, увы, бесконтрольно.

Минус наличных — к ним не подключишь кэшбэк или приложения по учету расходов. Да и все меньше людей сегодня захочет возиться с купюрами и монетами.

Перестаньте брать деньги в долг

Прежде чем вы соберетесь просить деньги в долг, подумайте, нужна ли вам эта вещь, сможете ли вы обойтись без ее покупки. И только если действительно, необходимо прибегайте к помощи знакомых.

Списки покупок

Если таблицы расходов помогают проанализировать, на что мы уже потратились, то списки — это элемент планирования. Набросав заранее перечень продуктов, в магазине вы больше не наберете полную корзину «вкусняшек» и товаров на акции, которые вам не нужны. Кстати, писать на бумажке необязательно. Есть масса приложений для смартфонов, где такие списки вести удобнее.

Приложения учета расходов

Разработанные для мобильных платформ, такие программы напоминают таблицы расходов, только избавляют от необходимости считать самому: дебет с кредитом сводится автоматически. Приложения сами формируют статистику, помогают откладывать деньги и напоминают об обязательных выплатах (ЖКУ, аренде, интернете и проч).

Некоторые программы полностью автоматизированы. Например, в «Дзен-Мани» пользователи вообще могут не вносить траты вручную. Приложение само импортирует операции из «Сбербанка», «Альфа-банка», «Тинькофф банка», «Яндекс.Денег», Webmoney или QIWI, а потом считает общий расход.

Использование бонусов

Сегодня почти все магазины и заведения — сетевые. А это значит, что клиентам они предлагают участвовать в бонусных программах. В отличие от распродаж, бонусы доступны не всем подряд, а избранным покупателям — тем, кто оформил дисконтную карту или зарегистрировался на сайте компании. Пренебрегать таким функционалом не стоит. Магазины очень заинтересованы, чтобы удержать старых клиентов, поэтому часто делают выгодные предложения.

Cashback-карты и сервисы

Кэшбэк — возврат части средств за оплату товаров или услуг. Бояться этой опции не стоит: компании используют cashback в маркетинговых целях, чтобы привлечь новых клиентов и удержать старых. А для нас это реальный способ заработать, причем несколькими способами:

- Зарегистрировавшись в cashback-сервисе. Такие площадки перенаправляют покупателей на сайты интернет-магазинов, а за посредничество получают прибыль. Ее часть и достается пользователям в виде cashback. Процент возврата зависит от магазина и категории товаров, но обычно это 1-3% за покупку;

- Оформив дебетовую или кредитную карту. Этот способ еще проще: держатель просто расплачивается пластиком, а процент за покупки начисляется автоматически. Банки предлагают cashback двух видов — в виде возврата «живых денег» или накопления бонусов.

Еще опцию cashback стали внедрять мобильные операторы из «большой четверки» — МегаФон, Tele2, Билайн, МТС. Их абонентам предлагаются отдельные акции либо стабильный возврат средств в конце месяца (до 20% от внесенных платежей). Правда, потратить такой кэшбэк можно лишь на дополнительные услуги оператора.

Одержимость скидками

У распродаж, бонусных программ и cashback-сервисов есть существенный минус — людям свойственно на них зацикливаться. В итоге покупки совершаются не потому, что товар нужен в данный момент или на перспективу, а просто… из-за скидки. Чтобы разумно тратиться на акциях, их стоит соотносить со списками покупок. Главное правило — берем только то, что запланировали, игнорируя заманчивые ценники.

Разумная экономия

Этот пункт вытекает из предыдущего. Во всем важно знать меру, в том числе и в накоплении. Не нужно ставить целью недостижимое (например, откладывать больше 20% от дохода или совсем исключить развлечения из жизни). Разумный подход к тому, как научиться копить деньги при небольшой зарплате, формулируется так: экономия для жизни, а не жизнь для экономии.

Отзывы людей, которые экономят при маленькой зарплате

Желание поднакопить — естественно и понятно в любое время. Но для России последние годы стали кризисными, что обострило вопрос сбережений. Ниже остановимся на опыте людей с небольшим доходом: именно по ним кризис ударил больше всего. Вот несколько реальных историй:

Алексей, 35 лет — водитель

До того, как взял ипотеку, мог позволить себе спонтанные траты: часто менял телефоны, брал ноутбуки в кредит, выбирался отдохнуть на выходные и праздники. Сейчас экономить приходится буквально на всем. В доме заменил лампочки на энергосберегающие, установил счетчики на воду и газ.

В таблицу расходов каждую трату не вношу, но крупные покупки записываю и планирую заранее — за несколько месяцев, полгода, а то и год. В целом, экономить удается. Моей зарплаты хватает на платеж по ипотеке и повседневную жизнь.

Ксения, 22 года — консультант в магазине одежды

Я начала работать недавно, поэтому платят мне, как новичку, совсем мало. Денег хронически не хватает. Пробовала составлять таблицы расходов, но то ленилась, то забывала вносить в них очередные траты. Спасло приложение для смартфона, которое можно синхронизировать с картсчетом.

Теперь все операции учитываются автоматически, а я вижу подробную статистику: сколько ушло на аренду, коммуналку, еду и развлечения. В моем случае самой затратной статьей оказались именно развлечения — походы в кафе, кофепойнты и бары. Как только стала себя ограничивать, к концу месяца на карте стали накапливаться деньги — их и откладываю на отдых, путешествия.

Анна, 39 лет -домохозяйка, мама троих детей

Уже несколько лет я не работаю полноценно, только подрабатываю в интернете на совместных покупках. При этом ведение бюджета — полностью на мне. За месяц удается скопить немало — до 10% семейного дохода. Главным своим секретом считаю подробный учет расходов. Раньше для этого использовала обычную тетрадку, теперь перешла на таблицы Excel.

Семья у нас большая, поэтому прилично экономим на акциях: например, покупаем продукты и бытовую химию в больших количествах («три по цене одного» и тому подобное). Какой-то процент средств берегут дисконтные карты, которые сегодня можно оформить почти везде.

Источник: bankiros.ru

Как накопить деньги при маленькой зарплате

Огромное количество россиян, даже в период отсутствия экономического кризиса, не могут себе позволить приобрести дорогие покупки.

Происходит это по причине крайне низкого уровня доходов этой категории граждан, а также из-за неумения правильно распоряжаться финансовыми средствами. Даже в том случае если человек получает минимальную зарплату, он может накопить денег на приобретение автомобиля, вопрос заключается только в сроках реализации задуманного плана.

Как и где правильно копить деньги

Накопить значительную сумму денег без каких-либо ограничений в тратах практически невозможно.

В первую очередь следует найти статьи расходов семейного бюджета, которые являются напрасными. Например, приобретение сигарет и алкоголя, не является обязательным для нормальной жизнедеятельности человеческого организма, поэтому можно полностью отказаться от приобретения этих продуктов и сэкономить, в некоторых случаях, до 70% семейного бюджета.

Если есть собственный земельный участок, то можно значительно сократить траты на приобретение продуктов питания. Выращивание овощей и фруктов, позволит не только экономить деньги, но и позволит получать дополнительный доход, при появлении излишков сельскохозяйственной продукции.

В том случае, когда нет земельного участка, вредных привычек, и высокооплачиваемой работы, не остаётся ничего другого, как ежемесячно откладывать определённую сумму денег из крошечной зарплаты.

Как накопить при маленькой зарплате

В том случае если зарплата очень маленькая, накопить большую сумму денег, можно только обладая очень большой силой воли.

Кроме этого, необходимо тщательно следить за состоянием собственного здоровья, ведь для приобретения некоторых категорий дорогих товаров, среднестатистическому россиянину потребуется работать не менее 40 лет.

Отсюда правило: вкладываться в саморазвитие и тренировать как мускулы, так и силу воли. Рассматривайте последнюю как особую разновидность мышцы, нуждающейся в прокачке.

Например, при окладе в 8 531 рубль, человек может ежемесячно откладывать не более 2 000 рублей. Поэтому для приобретения однокомнатной квартиры стоимостью 1 000 000 рублей понадобится собирать деньги в течение 41,5 года. При этом не следует забывать об инфляции, которая может «съесть» все накопленные денежные средства в течение этого периода. Стратегия эффективного накопления не может быть полностью реализована без открытия банковского вклада, который должен пополняться в течение всего времени накопления денежных средств.

Как накопить на машину

Накопить денег для приобретение четырёхколёсного друга намного проще.

Некоторые устаревшие модели автомобилей можно приобрести очень недорого на вторичном рынке.

Выгодной такая покупка, может показаться только на первый взгляд, ведь стоимость обслуживания старого транспортного средства будет превышать стоимость содержания нового автомобиля, ТО которого осуществляется за счёт фирмы изготовителя в течение всего гарантийного срока эксплуатации.

Как накопить на машину при маленькой зарплате

При маленькой зарплате, можно позволить себе купить новый автомобиль, если обратить внимание на различного рода акции от производителей, которые реализуют устаревшие модели новых автомобилей по сниженным ценам.

Некоторые модели зарубежных производителей можно приобрести в диапазоне цен от 200 до 300 тысяч рублей. Для накопления такой суммы при зарплате в 10 000 рублей в месяц понадобится не менее 7 лет.

Важно. Приобретение транспортного средства без использования кредитных средств, значительно отодвигает наступление этого момента, но зато после приобретения долгожданной покупки, человек не попадает в долговую зависимость от банка, и как следствие, от работодателя, которого будет очень сложно оставить, при ежемесячных кредитных платежах.

Кроме этого даже в том случае если человек получает маленькую зарплату, после покупки автомобиля он может приступить к накоплению средств на приобретение какой-либо другой дорогой вещи.

Брать кредит на автомобиль имеет только в одном случае — если он поможет больше зарабатывать. В этом случае такую покупку можно рассматривать как вложения в бизнес, а это одна из лучших инвестиций.

Как накопить быстро

Для того чтобы накопить быстро, потребуется отказаться от всех благ цивилизации, минимизировать траты на приобретение еды и одежды. Таким образом удаётся накопить деньги в рекордно короткий срок. Если ваша работа позволяет сменить место жительства и переехать в деревню, то накопить денежные средства можно ещё за более короткий срок.

При этом не нужно продавать жильё, достаточно сдать городскую квартиру в аренду, а в сельской местности снять жильё, стоимость аренды которого будет отличаться от городской в десятки раз. Таким образом получая зарплату и плату за аренду городского жилья, можно накопить деньги на автомобиль в течение 1 — 2 лет.

С зарплатой в 30 000 рублей

Гораздо проще накопить денег, если ваша заработная плата составляет не мене 30 000 рублей. В этом случае для получения максимального эффекта и сокращения времени накопления денежных средств необходимо максимально правильно оптимизировать расходы семейного бюджета.

Первый месяц, после того как будет принято решения о сборе определённой суммы денег, необходимо потратить время на тщательный анализ расходов. В течение месяца следует записывать в специальную тетрадь, все траты, которые были совершены в период от одной зарплаты до другой.

Затем следует выделить из получившегося списка только те наименования и категории расходов, без которых невозможно обойтись. И тех, от которых можно отказаться. А это, как ни удивительно, масса вещей, которые можно обнаружить только внимательно проанализировав и имея перед собой все траты в наглядном виде. Итак: первый шаг к тому, чтобы стать более экономным — начать вести подробную бухгалтерию собственных средств.

Например, оплата коммунальных платежей и приобретение еды, может занимать большую часть месячных трат, но без тепла, электричества тёплой воды и продуктов питания невозможно существовать современному человеку. После того как будут определены минимально необходимые месячные траты, их сумму необходимо вычесть из месячной зарплаты. Получившаяся сумма и будет являться тем «кирпичиком, » из которых будет строиться необходимая сумма на приобретение автомобиля.

Если при зарплате в 30 000 рублей, получится ежемесячно откладывать деньги в размере 15 000 рублей, то уже через 1 год можно будет приобрести новый бюджетный автомобиль.

С зарплатой в 40 000 рублей

Если месячная зарплата составляет 40 000 рублей, то если учесть все вышеизложенные моменты при накоплении денежных средств с тридцатитысячной зарплатой, приобретение нового автомобиля можно осуществить в более короткие сроки.

Например, если требуется приобретение автомобиля стоимостью 250 000 рублей, с ежемесячным накоплением средств в сумме 25 000 рублей, то уже через 10 месяцев можно будет осуществить данную покупку. Если таким образом откладывать деньги в течение 2 лет, то можно приобрести автомобиль более высокой ценовой категории.

Основная проблема в том, что очень сложно удержаться и не брать деньги из копилки на текущие нужды. Чтобы справиться с собой можно: развесить по дому фотографии своей автомечты, положить снимок в кошелек, спрятать средства на депозите, открытом ровно на 10 месяцев, без возможности досрочного снятия — при этом можно сделать так, что средства на накопительный счет будут списываться с зарплатной карты автоматически.

Как накопить студенту

Студенту очень непросто накопить деньги на приобретение автомобиля. Размер стипендии не позволяет это сделать даже при жёсткой экономии денежных средств.

Только при трудоустройстве в свободное от учёбы время, студент может рассчитывать на получение, к окончанию срока обучения, не только диплом, но и ключи от нового автомобиля. Различных подработок, которые будут не сильно отвлекать студента от обучающего процесса, в крупных городах, предостаточно.

Студенты работают официантами, промоутерами-консультантами, копирайтерами, этот перечень может быть дополнен каким-либо видом предпринимательской деятельности.

Если студент будет посвящать всё своё свободное время подработке, то, в среднем, он может расчитывать на сумму 10 000 рублей в месяц, которую можно будет откладывать на приобретение транспортного средства.

Если срок обучения составит 5 лет, то скопленная таким образом сумма будет составлять 600 000 рублей, что позволит приобрести новый автомобиль иностранного производства. Несмотря на то, что копить подростку придётся очень долго, чем раньше человек научится правильно обращаться с деньгами, тем больших финансовых вершин он сможет достичь в будущем.

Основная проблема в том, что придется отказаться от обычных радостей студенческой жизни. Тут стоит иметь в виду два правила: 1. Лишать себя развлечений вообще — нельзя. Без отдыха невозможно нормально работать и учиться. 2. Каких-то развлечений лишить себя — это не страшно, и нужно научиться говорить нет и себе, и другим. Эти два правила, на первый взгляд, противоречат друг другу, но в том то и дело, что нужно найти между ними баланс.

Как копить по фэн-шуй

Благодаря китайским учениям о взаимоотношении тонких материй, накопление денег, может осуществляться намного эффективнее.

Наиболее распространённым символом фэн-шуй, который обозначает накопление денежных средств, является дерево. Больше всего подходит для этой цели лимон, но можно использовать и другие растения с плодами жёлтого цвета. Если посадить в квартире декоративное деревце, то вместе с его ростом будет расти и благосостояние всей семьи.

Для того чтобы максимально эффективно привлечь невидимые силы денежного благополучия, необходимо использовать в интерьере помещение золотые оттенки цветов.

Зелёный цвет также должен присутствовать в отделке комнаты человека, который решил накопить денег на какую-либо дорогостоящую вещь.

Этот цвет символизирует рост растений, которые питаются солнечным, то есть золотым цветом. Поэтому при выборе такого цветового соотношения предметы зелёного цвета необходимо располагать как можно ближе к полу комнаты, а предметы золотых оттенков, располагать на достаточной высоте.

Если поставить аквариум с золотыми рыбками, то этот предмет может стать сильнейшим «магнитом» для денег. Наиболее сильным этот талисман становится, если в аквариум поместить 8 золотых рыбок и 1 чёрную, в этом случае фэн-шуй, гарантирует защиту «золотого запаса» семьи от энергетического «покушения» извне.

Если все вышеизложенные правила будут соблюдены, то богатство обязательно посетит дом, в котором энергия денег максимально сконцентрирована. Чтобы привлечённые средства накапливались и не утекали неизвестно на какие нужды, требуется тщательно следить за системой домашнего водоснабжения и при обнаружении протечек незамедлительно устранять неполадки.

Даже если вы не верите в фен-шуй, следование таким советам способно принести только пользу. Зеленый цвет и рыбки способствуют созданию дома позитивного для психики настроя, а вовремя починенные краны еще никому не помешали.

Научиться копить деньги под силу любому человеку. Копить деньги дома следует очень осторожно.

Не следует рассказывать об этом никому, в том числе и в социальных сетях Интернета. Кроме этого, следует обязательно следить за своими эмоциями, не допуская раздражения, гнева, зависти и тогда сумма, которая требуется для приобретения дорогостоящей вещи будет собрана в рекордно короткий срок.

Консультация на видео

Рекомендации от видеоканала «Личные деньги».

Источник: votbankrot.ru

7 идей, как копить деньги при маленькой зарплате

Средняя зарплата в 2020 году — 51 000 рублей. Это данные Росстата, но на деле зарплаты у многих гораздо меньше этой суммы. Мы поговорили с девушками, которые получают от 20 до 40 тысяч рублей в месяц. Они рассказали, как им удаётся откладывать деньги на подушку безопасности, сноуборды и отпуска.

Планировать расходы заранее и не тратить больше лимита

Марина, администратор фитнес-центра. Зарплата — 30 000 рублей в месяц. Откладывает 3 000–5 000 рублей в месяц.

Я стараюсь следить за расходами. Кроме оплаты аренды и коммунальных, я устанавливаю себе лимиты «на продукты», «на одежду и косметику», «на развлечения», «на подарки». Перед Новым годом покупала много подарков, поэтому сократила себе расходы «на косметику».

Записывать расходы можно в блокнот или табличку в Экселе. Ещё проще установить приложение, которое поможет следить за тратами по категориям, откладывать деньги и планировать крупные покупки. Среди них есть и бесплатные.

Дзен-мани — синхронизируется с вашими банковскими приложениями и распределяет расходы по категориям. Подскажет, сколько отложить на обязательные расходы, а сколько можно потратить на развлечения. Напомнит об уплате кредита, поможет спланировать ипотеку. Можно завести семейный аккаунт.

Money Flow — помогает контролировать доходы и расходы, копить деньги. Поддерживает больше 170 валют и их курсов. Можно экспортировать операции в другие программы. Делать интерактивные отчёты и прикреплять изображения к операциям (фотки чеков, например).

Тяжеловато — помогает распоряжаться свободными деньгами. Простой интерфейс напоминает калькулятор. Вводите сумму, которая у вас есть на месяц. И сумму, которые рассчитываете потратить. Приложение посчитает, сколько можно тратить в день.

Если сэкономите, похвалит. Потратите сегодня слишком много — уменьшит сумму на завтра.

Учимся планировать бюджет

Завести отдельный счёт-копилку

Мария, логопед. Зарплата — 20 000 рублей в месяц. Откладывает 3 000–5 000 рублей в месяц.

Я живу с мужем и дочкой. Все крупные семейные расходы (ипотеку, коммунальные, отпуск) оплачивает муж. Я работаю неполный день, зарабатываю немного. Трачу в основном на проезд, продукты, игрушки-одежду ребёнку. Обидно, когда маленькая зарплата растворяется в мелких покупках.

Я завела отдельный счёт в банковском онлайн-приложении и с каждой зарплаты перевожу туда сумму от 3 000 до 5 000 рублей. Это моя неприкосновенная копилка. Если захочу купить что-то дорогое, возьму оттуда, а не у мужа.

Если открыть пополняемый накопительный счёт, то деньги будут не просто копиться — на счёт будет начисляться небольшой процент. Обычно чем больше срок вклада, тем больше процент. В случае форс-мажора вы сможете забрать свои деньги. Только внимательно читайте условия открытия и закрытия накопительного счёта в своём банке. Из-за досрочного закрытия счёта банк может удержать проценты либо начислить по минимальной ставке.

Накопительный счёт — это один из видов вклада до востребования. Поэтому на все накопительные счета действует закон «О страховании вкладов в банках Российской Федерации». Если банк обанкротится, Агентство страхования вкладов выплатит вам сумму вашего вклада. Но не более 1,4 млн рублей.

Ставить цели

Евгения, менеджер бюро переводов. Зарплата — 32 000 рублей в месяц. Откладывает 3 000 каждый месяц.

Обычно я коплю на крупные сезонные покупки. Этой зимой накопила на сноуборд за 18 000 рублей. Может, и не самый крутой, но мне очень нравится. Горжусь, что сама купила. Откладывала с июля, по 3 000 рублей.

Это невеликая сумма, поэтому сильно ужиматься в остальных расходах не пришлось.

Для каждой цели можно открыть свой виртуальный счёт. Такая возможность есть почти во всех банковских приложениях. Вы можете задать сумму и время, за которое хотите накопить на цель. Приложение само порекомендует сумму, которую лучше всего переводить каждый месяц, чтобы насобирать вовремя на вашу цель. В некоторых банках на такие счета тоже могут начислять проценты.

Никто не запрещает вам взять деньги с этого счёта, но психологически это сделать уже будет труднее. Вы же будете видеть, как с каждым снятием ваша цель отдаляется от вас.

Так выглядят «цели» в приложении Сбербанка

Настроить автоматический платёж

Вероника, медсестра. Зарплата — 34 000 рублей в месяц. Откладывает 3 400 рублей в месяц.

Мне зарплата приходит раз в месяц на карту. И автоматически 10% от неё переводится на депозит. Я даже не участвую в этих перекладываниях денег. Сумма незначительная, потерь не замечаю. За прошлый год накопила 40 800 рублей.

Сейчас так коплю на летний отпуск — в мае обещали поднять зарплату, поэтому получится накопить больше.

3 000 рублей в месяц — это 36 000 рублей в год. Если откладывать регулярно, даже при маленькой зарплате можно накопить значительную сумму. Вы можете забыть перевести деньги после зарплаты, а вот автоплатёж переведётся сам.

В банковских приложениях такая услуга обычно называется «Автоперевод» или «Платёж по расписанию». При подключении нужно указать счёт списания денег, счёт поступления, сумму перевода и настроить расписание переводов. Например, каждый месяц десятого числа.

Если вы знаете, что у вас зарплата десятого, но бухгалтерия не всегда вовремя делает переводы — лучше назначьте автоперевод на одиннадцатое число. Банк будет пытаться сделать платёж по расписанию до конца рабочего дня. Если на момент последней попытки платежа на счёте всё ещё не будет достаточной суммы для перевода, банк отправит СМС, что у него ничего не получилось. Следующий платёж он будет делать по расписанию в следующую дату.

Прежде чем установить сумму перевода для накопления, убедитесь, что вам всегда будет хватать денег на оплату необходимых расходов. Особенно если у вас также настроены автоплатежи в коммунальные службы или оплата кредита. Первым делом — необходимые расходы, потом — накопления.

Перестать покупать ненужные вещи

Анастасия, помощник руководителя. Зарплата — 35 000 рублей в месяц. Откладывает до 5 000 рублей в месяц

До пандемии я зарабатывала почти в два раза больше, дела в моей компании шли лучше, но у меня ничего отложить не получалось. Я много тратила в кафе и скупала всё подряд просто для настроения. Сейчас зарабатываю меньше, поэтому пришлось пересмотреть свои привычки. Например, после пандемии подсела на онлайн-шопинг.

Причём сначала кидаю в корзину всё, что понравилось, но не оплачиваю сразу. Даю ей отлежаться, через пару дней просматриваю снова — обычно оказывается, что многое уже не нравится, удаляю. С друзьями тоже меньше встречаюсь в кафе и больше дома — так оказалось даже интересней. И кофе с собой на прогулке беру, только если хочу согреться, а не просто так от нечего делать.